Навигация

Сучасні концепції регулювання міжнародних відносин

74636

знаков

2

таблицы

0

изображений

Міністерство науки та освіти України

Запорізька державна інженерна академія

Кафедра: бухгалтерського обліку та аудита

Курс: міжнародна економіка

Курсова робота

На тему: «Сучасні концепції регулювання міжнародних відносин»

Виконала: студентка 2 курсу

Групи ОтаА-1-01д.

Шифр: 010463

Рудковська Ірина

Перевірила: Лищенко О.Г.

ЗАПОРІЖЖЯ, 2002

Зміст:

Вступ.................................................................................................................................4

Розділ 1. Митні тарифи і мита. Нетарифні бар'єри......................................................5

1.1. Поняття митного тарифу. Види митних мит.........................................................5

1.2. Аргументи проти тарифів.......................................................................................9

1.3. Аргументи в захист тарифів...................................................................................11

1.4. Нетарифні бар'єри...................................................................................................14

1.4.1. Вимір нетарифних методів..................................................................................14

1.4.2. Квотування (контингетирування)......................................................................15

1.4.3. Ліцензування.........................................................................................................16

1.4.4. «Добровільні» обмеження експорту.................................................................. 18

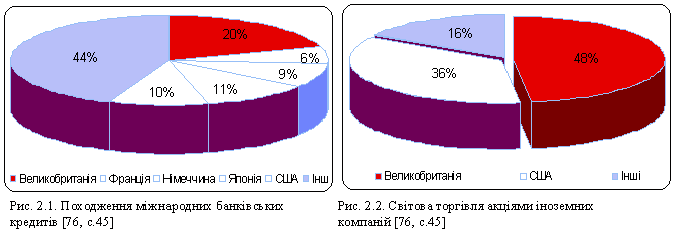

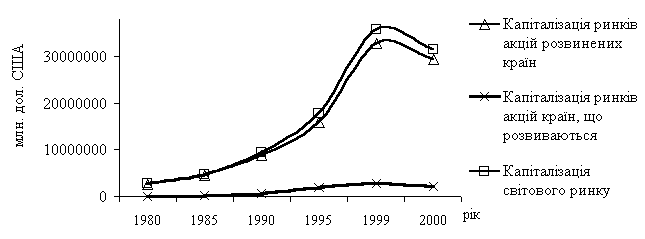

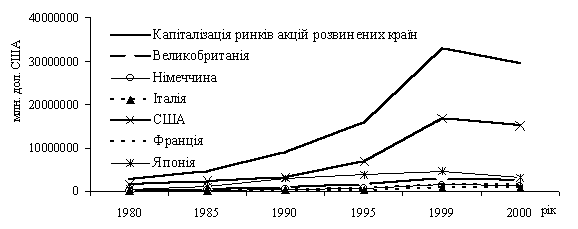

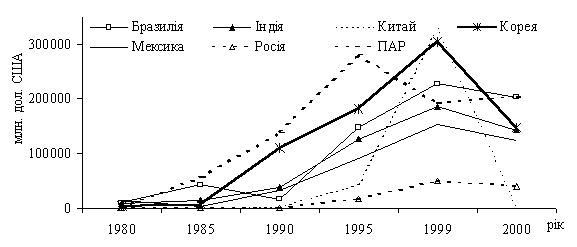

Розділ 2. Механізми багатобічного регулювання........................................................19

2.1. Система міжнародних організацій.........................................................................19

2.2. Сфери діяльності......................................................................................................20

2.3. Виконувані функції ............................................................................................... 22

Розділ 3. Регулювання міжнародної торгівлі

ВТО: торгівля товарами.................................................................................................26

Розділ 4. Україна та ВТО: чи слід поспішати?............................................................34

Висновок..........................................................................................................................39 Список використаної літератури...................................................................................40 Додаток............................................................................................................................41

Вступ

У першому розділі розкриті поняття державного регулювання міжнародної торгівлі. Основними його інструментами є тарифні і нетарифні бар'єри.

У другому розділі я розглянула систему міжнародних організацій, їхні функції і сфери діяльності. У світі нараховується більш 100 міжнародних організацій, у більшому або меншому ступені залучених в обговорення і регулювання економічних проблем. Вони різні за складом, розмірам, функціям і впливом на міжнародну економіку. Міжнародні організації можна класифікувати відповідно до різних критеріїв, але не один з них не є ідеальним.

Третій розділ присвячений регулюванню міжнародної торгівлі. Найбільш важлива сфера міжнародної економіки – міжнародна торгівля товарами і послугами – регулюється декількома міжнародними організаціями, у числі яких головною є Всесвітня торгівельна організація (ВТО).

Четвертий розділ розкриває усі проблеми, що пов’язані зі вступом України до ВТО.

Головною метою курсової роботи є розкриття основних недоліків і переваг державного регулювання міжнародних відносин.

Задача курсової роботи – розглянути сучасний світовий підхід до регулювання міжнародних відносин на прикладі Всесвітньої торгівельної організації (ВТО).

Розділ 1. Митні тарифи і мита

1.1. Поняття митного тарифу. Види

митних мит

У залежності від того, яка сторона торгівельної політики вважається важливою, існує декілька визначень митного тарифу, доповнюють один одного.

Митний тариф у залежності від контексту може визначатися як:

Ø інструмент торгівельної політики і державного регулювання внутрішнього ринку країни при його взаємодії зі світовим ринком;

Ø звід ставок митних мит, застосовуваних до товарів, що переміщуються через митний кордон, систематизований відповідно до товарної номенклатури зовнішньоекономічної діяльності;

Ø конкретна ставка мита, що підлягає сплаті при вивозі або ввозі визначеного товару на митну територію країни. У цьому випадку поняття митного тарифу цілком збігається з поняттям мита.

В окремих країнах митна територія може не збігатися з географічною територією. Під товаром звичайно розуміється будь-яке майно, переміщуване через границю, включаючи, наприклад, таке специфічне, як електроенергія.

Митний тариф будь-якої країни складається з конкретних ставок митних мит, що використовуються з ціллю оподатковування ввезених або товарів, що вивозяться.

Мито – обов'язковий внесок, стягнутий митними органами при імпорті або експорті товару і є умовою імпорту або експорту.

Мита виконують три основні функції:

ý фіскальну, котра відноситься і до імпортних, і до експортних мит, оскільки вони є однією зі статей дохідної частини державного бюджету;

ý протекціоністську (захисну), що відноситься до імпортних мит, оскільки з їхньою допомогою держава відгороджує місцевих виробників від небажаної іноземної конкуренції;

ý балансуючу, що відноситься до експортних мит, установленим з метою запобігання експорту товарів, внутрішні ціни на які по тим або інших причинах нижче світових.

Класифікація митних мит.

За способом уваги:

- адвалерні – нараховуються у відсотках до митної вартості оподатковуваних товарів (наприклад, 20% від митної вартості);

- специфічні – нараховуються у встановленому розмірі за одиницю оподатковуваного товару (наприклад, 10$ за 1т);

- комбіновані – сполучать обидва названих видів митного обкладання (наприклад, 20% від митної вартості, але не більш 10$ за 1 т).

Адвалерні мита аналогічні пропорційному податкові на продаж і застосовуються звичайно при обкладанні товарів, що мають різні якісні характеристики в рамках однієї товарної групи. Сильною стороною адвалерних мит є те, що вони підтримують однаковий рівень захисту внутрішнього ринку незалежно від коливань цін не товар, змінюються лише доходи бюджету. Наприклад, якщо мито складає 20% ціни товару, то при ціні товару 200$ доходи бюджету складуть 40$. При збільшенні ціни товару до 300$ доходи бюджету зростуть до 60$ при падінні ціни товару до 100$ – скоротяться до 20$. Але незалежно від ціни адвалерне мито підвищує ціну імпортного товару на 20%. Слабкою стороною адвалерних мит є те, що вони передбачають необхідність митної оцінки вартості товару для цілей обкладання митом. Оскільки ціна товару може коливатися під впливом численних економічних (обмінний курс, процентна ставка й ін.) і адміністративних (митне регулювання) факторів, застосування адвалерних мит пов'язане із суб'єктивністю оцінок, що залишає місце зловживанням.

Специфічні мита звичайно накладаються на стандартизовані товари і мають незаперечні переваги, оскільки прості в адмініструванні й у більшості випадків не залишають волі для зловживань. Однак рівень митного захисту за допомогою специфічних мит сильно залежить від коливання цін на товари. Наприклад, специфічне мито в 1000$ за один імпортний автомобіль значно сильніше обмежує імпорт автомобіля ціною 8000$, оскільки складає 12,5% його ціни, чим автомобіля ціною 12000$, оскільки складає 8,3% його ціни. У результаті, коли імпортні ціни зростають, рівень захисту внутрішнього ринку за допомогою специфічного тарифу падає. Але, з іншого боку, під час економічного спаду і падіння імпортних цін специфічний тариф збільшує рівень захисту національних виробників.

За об'єктом обкладання:

- імпортні – мита, що накладаються на імпортні товари при випуску їх для вільного звертання на внутрішньому ринку країни. Є переважною формою мит, застосовуваної всіма країнами світу для захисту національних виробників від іноземної конкуренції;

- експортні – мита, що накладаються на експортні товари при випуску їх за межі митної території держави. Застосовуються вкрай рідко окремими країнами, звичайно у випадку великих розходжень у рівні внутрішніх регульованих цін і вільних цін світового ринку на окремі товари, і мають на меті скоротити експорт і поповнити бюджет;

- транзитні – мита, що накладаються на товари, перевезені транзитом через територію даної країни. Зустрічаються вкрай рідко і використовуються переважно як засіб торгівельної війни.

За характером:

- сезонні – мита, що застосовуються для оперативного регулювання міжнародної торгівлі продукцією сезонного характеру, насамперед сільськогосподарської. Звичайно термін їхньої дії не може перевищувати декількох місяців у рік, і на цей період дія звичайного митного тарифу по цих товарах припиняється;

- антидемпінгові – мита, що застосовуються у випадку ввозу на територію країни товарів за ціною більш низкою, чим їхня нормальна ціна в країні, що експортує, якщо такий імпорт завдає шкоди місцевим виробникам подібних товарів або перешкоджає організації і розширенню національного виробництва таких товарів;

- компенсаційні – мита, що накладаються на імпорт тих товарів, при виробництві яких прямо або побічно використовувалися субсидії, якщо їхній імпорт завдає шкоди національним виробникам подібних товарів

Звичайно ці особливі види мит застосовуються дивно або в однобічному порядку в чисто захисних цілях від спроб несумлінної конкуренції з боку її торгівельних партнерів, або як відповідна міра на дискримінаційні й інші дії, що ущемляють інтереси країни, з боку інших держав і їхніх союзів. Введенню особливих мит звичайно передує розслідування, проведене з доручення уряду або парламенту, конкретних випадків зловживань положенням на ринку з боку торгівельних партнерів. У процесі розслідування проводяться двосторонні переговори, визначаються позиції, розглядаються можливі пояснення виниклої ситуації і починаються інші спроби вирішити розбіжності політичним шляхом. Введення особливого мита звичайно стає крайнім засобом, до якого прибігають країни, коли всі інші способи врегулювання торгівельних розбіжностей вичерпані.

За походженням:

- автономні – мита, що вводяться на підставі однобічних рішень органів державної влади країни. Звичайне рішення про введення митного тарифу приймається у виді закону парламентом держави, а конкретні ставки мита установлюються відповідним відомством (звичайно міністерством торгівлі, фінансів або економіки) і схвалюються урядом;

- конвенційні (договірні) – мита, установлювані на базі двосторонньої або багатосторонньої угоди, такого як Генеральна угода про тарифи і торгівлю (ГУТТ), або угод про митний союз;

- преференційні – мита, що мають більш низькі ставки в порівнянні зі звичайно діючим митним тарифом, що накладаються на основі багатосторонніх угод на товари, що відбуваються з країн, що розвиваються. Ціль преференційних мит – підтримати економічний розвиток цих країн за рахунок розширення їхнього експорту. З 1971 року діє Загальна система преференцій, що передбачає значне зниження імпортних тарифів розвитих країн на імпорт готової продукції з країн, що розвиваються.

За типах ставок:

- постійні – митний тариф, ставки якого одноразово встановлені органами державної влади і не можуть змінюватися в залежності від обставин. Переважна більшість країн світу має тарифи з постійними ставками;

- перемінні – митний тариф, ставки якого можуть змінюватися у встановлених органами державної влади випадках (при зміні рівня світових або внутрішніх цін, рівня державних субсидій). Такі тарифи – досить рідке явище, але використовується, наприклад, у Західній Європі в рамках єдиної сільськогосподарської політики.

За способом обчислення:

- номінальні – тарифні ставки, зазначені в митному тарифі. Вони можуть дати тільки саме загальне представлення про рівень митного обкладання, якому країна піддає свої імпорт або експорт;

- ефективні – реальний рівень митних мит на кінцеві товари, обчислені з урахуванням рівня мит, накладених на імпортні вузли і деталі цих товарів.

Усі види мит підсумовані в табл. 1 – додаток 1.

Похожие работы

... десятиріччя, пропорції розподілу капіталу між розвиненими країнами і країнами, що розвиваються, не змінилися. 3. Сучасний стан, проблеми та перспективи інтегрування України в процеси міжнародної міграції капіталу 3.1. Фінансовий ринок України в умовах глобалізації: загальна характеристика Реалії сучасного світу вимагають найскорішої інтеграції вітчизняної економічної системи, в тому ...

... втілені в регіональних міжнародних договорах, що відрізняються відповідною специфікою. Слід підкреслити, що регіональні норми, так само як і засноване на них регіональне міжнародне право, відповідають Статуту ООН, в п. 1 ст. 52 котрого міститься таке положення: "Даний Статут ні в якому разі не перешкоджає існуванню регіональних угод або органів для вирішення таких питань, котрі належать до пі ...

... історію (з кінця середніх віків), а все XIX століття він називає періодом розвитку фіктивного міжнародного права. Виходячи з цього, утворюються наступна періодизація історії міжнародного права: § Міжнародне право стародавнього світу (4 тис. до н.е. - 476 р. н. е.). Цьому періоду відповідає рабовласницький лад суспільно - економічної формації. § 476 - 1648 рр. - міжнародне право середніх віків - ...

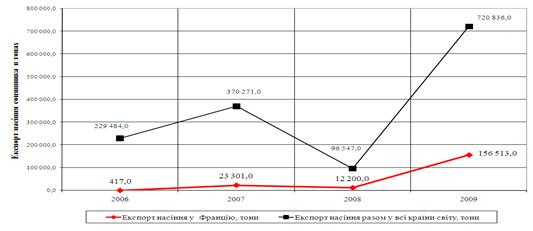

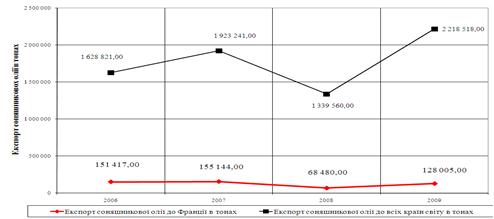

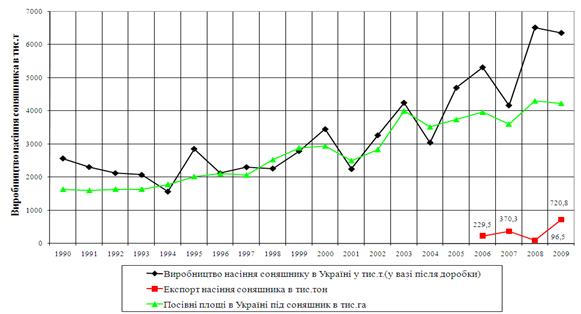

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

0 комментариев