Навигация

Для земельного участка без улучшений используются удельные характеристики (удельные цены), представленные ниже

453611

знаков

32

таблицы

12

изображений

1. Для земельного участка без улучшений используются удельные характеристики (удельные цены), представленные ниже.

Цена за единицу площади участка:

- квадратный метр - для участков под застройку в населенном пункте;

- «сотка» (сотня квадратных метров) - для участков под садоводство или индивидуальное жилищное строительство вне населенного пункта;

- гектар (десять тысяч квадратных метров) - для сельскохозяйственных и лесных угодий.

Цена за единицу длины (погонный метр) границы участка вдоль «красной линии» (транспортной или пешеходной магистрали) - для объектов торгового, складского, производственного назначения, успешность бизнеса которых зависит от доступности объектов для посещения их покупателями и пользователями, для доставки и отправления грузов;

Цена за участок площадью, стандартной для данного типа функционального использования.

2. Для земельного участка с улучшениями в качестве удельной характеристики принимается удельная цена единицы измерения количества ценообразующего фактора для компонента собственности, вносящего наибольший вклад в стоимость всего объекта. Если стоимость строения заведомо больше стоимости земельного участка, то в качестве основной единицы сравнения для всего объекта используются удельные цены для строения:

- цена за единицу полезной (арендной, общей) площади строения (кв. м.);

- цена за единицу объема строения; — цена за квартиру или комнату;

- цена за один элемент объекта, приносящий доход (посадочное место в ресторане или театре, место или номер в гостинице).

3. Для характеристики удаленности объекта от какой-либо точки «притяжения» целесообразно использовать промежуток времени, в течение которого можно доехать от объекта до этой точки общественным или индивидуальным транспортом (в зависимости от назначения объекта). В этом случае в качестве единицы сравнения можно рассматривать цену единицы измерения этого промежутка времени.

Техники количественного анализаТехники компенсационных корректировок цен (ТКК)

Техники этой группы предусматривают внесение поправки в цену сделки с объектом-аналогом, имеющим некоторый недостаток в сравнении с объектом оценки. При этом поправка считается равной расчетной прибавке к этой цене, обеспечивающей «компенсацию» упомянутого недостатка объекта-аналога. Если упомянутый недостаток присущ объекту оценки, то рассчитанная поправка вычитается из цены сделки с объектом-аналогом. Рассмотрим различные варианты реализации этих техник.

ТКК-1. Корректировка цен в связи с обременением объекта-аналога или объекта оценки договором аренды.

Обозначим рыночную и контрактную ставки арендной платы для объекта-аналога символами Am и Ac соответственно, коэффициент операционных расходов – Koe, коэффициенты потерь от недозагрузки и неплатежей – Kv и Kd соответственно, площадь арендуемых помещений, на единицу которой задана ставка арендной платы, - S, срок (число лет) действия договора аренды (контракта) - n, а общую норму отдачи на капитал – Yo. Тогда при определении стоимости объекта оценки, свободного от арендаторов, упомянутая выше скорректированная цена Po находится добавлением к цене P сделки с объектом-аналогом величины поправки ΔP:

(6.37)

(6.37)

Po = P + ΔP (6.38)

Интересно, что здесь при Am > Ac величина ΔP может иметь как положительное, так и отрицательное значения. Это означает, что цена сделки с объектом-аналогом, обремененным договором аренды со ставкой арендной платы ниже рыночной, может быть выше цены (и рыночной стоимости) объекта, свободного от арендаторов. Очевидно, что такой, на первый взгляд парадоксальный, результат может проявиться при характерных для российского рынка больших величинах потерь от недозагрузки помещений, подлежащих сдаче в аренду.

В последнем случае (ΔP < 0, договор аренды - не обременение, а преимущество!) уместно использование принципа экономического разделения: при высоких среднерыночных уровнях недозагрузки помещений может оказаться целесообразной перед продажей объекта сдача всех помещения в аренду по ставкам, несколько меньшим рыночных (права пользования и владения продаются отдельно от права распоряжения). Очевидно, однако, что такая операция окажется приемлемой только в случае, если наилучшим и наиболее эффективным (ННЭИ) окажется использование объекта в качестве финансового актива.

Следует заметить, что продемонстрированный способ корректировки цен добавлением (вычитанием) поправок, вычисленных в абсолютных единицах, удобен с точки зрения наглядности результата и представленных комментариев. Однако при необходимости применения всех трех подходов к оценке такой способ корректировки сужает доказательную базу оценки вследствие потери независимости метода сравнительного анализа сделок, так как он использует в качестве промежуточного результата величину рыночной стоимости, определяемую методом капитализации дохода. Указанный недостаток устраняется, если корректировка выполняется не добавлением (вычитанием) поправки, а умножением цены сделки для объекта-аналога на соответствующий повышающий (понижающий) коэффициент. С этой целью вводится коэффициент α, равный отношению величины ценовой поправки (6.37) к цене сделки, определенной техникой метода капитализации, аналогичной использованной в (6.37), но со ставкой арендной платы, соответствующей наличию обременения: α=ΔP/P. (6.39)

Если договором аренды обременен объект-аналог, то скорректированная цена Po=Р(1+ α). Если такое обременение имеет объект оценки, то при корректировке цена P объекта-аналога делится на 1+ α: Po=Р/(1+ α). Если такие различия касаются только части помещений, то корректировка выполняется только для этой части помещений.

Техники факторного анализа (ТФА)

ТФА-1. Техника парного сравнения цен сделок. Суть этой техники заключается в том, что цена Poi объекта оценки получается путем корректировки цены P, сделки с соответствующим (i-м) объектом-аналогом по каждому j-му элементу сравнения с использованием поправки, размер которой определяется как разность цен сделок для пар объектов-аналогов, отличающихся только этим элементом сравнения. В простейшем случае допустимости использования линейного приближения, справедливого также для любой пары цен Pq и Pw. соответственно q-го и w-го объектов-аналогов, отличающихся только количественной характеристикой j-го элемента сравнения fj, можно записать: Pq=Pw+pjΔfqwj; Δfqwj=fqj-fwj.

Зная величину разности Δfqwj, можно найти искомую величину pjцены единицы измерения количества ценообразующего фактора: pj=(Pq-Pw)/ Δfqwj, что позволит рассчитать величину слагаемого pjΔfqwj для любого i (включая i=q и i=w). Выбирая аналогичным образом другие пары объектов-аналогов, можно последовательно найти величины p1,p2,…, pn, что позволит найти все значения Poi из набора {Poi}, соответствующего имеющейся совокупности {Pi} цен сделок с объектами-аналогами.

Для реализации этой техники необходимо, чтобы число n объектов-аналогов было не меньше числа элементов сравнения: n>(k+1).

Техника построения трендов основана на описании регрессионным уравнением данных о ценах рыночных сделок с объектами-аналогами, различающимися величиной количественной характеристики только одного из ценообразующих факторов, при наличии монотонной зависимости цены от количественной характеристики указанного фактора. Это относится, например, к зависимости цен сделок от условий рынка. Если вести непрерывный мониторинг цен предложений и цен сделок с помещениями на одном и том же объекте-аналоге, то можно получить набор цен на помещения в разные моменты времени (принципы и правила заключения арендных договоров управляющие компании обычно меняют весьма редко).

Технику построения трендов целесообразно использовать также для учета влияния площади земельных участков или площади помещений на цены единицы этой площади. При этом зависимость может и не быть монотонной: например, кривая зависимости цены одной сотки земельного участка под индивидуальную жилищную застройку от общей площади участка имеет максимум. В этом случае кроме (а иногда и вместо) регрессионного анализа целесообразно использовать графический анализ.

Эту технику целесообразно использовать также при обработке данных о ценах для идентичных объектов, размещающихся на разных расстояниях от центра деловой активности или от станции метрополитена. Она применяется также при оценке стоимости объектов, идентичных по всем параметрам, кроме размеров помещений или числа единиц сравнения (квартир, комнат).

ТФА-2. Техники линейной алгебры. Рассматриваемые выше техники основываются на возможности выявления зависимости цен сделок от каждого из факторов отдельно. Однако это не всегда удается сделать даже в упоминавшемся простейшем случае, когда число объектов-аналогов оказывается равным числу неизвестных (n=k+1). Применение парного сравнительного анализа существенно затрудняется, если не удается подобрать нужное число пар, отличающихся только одним элементом сравнения. Процедура поиска решения может быть упрощена, если использовать аппарат линейной алгебры для системы алгебраических уравнений, полученных из (6.37) путем «обмена местами» искомой величины наиболее вероятной цены Po= Poi сделки с объектом оценки и известной цены объекта-аналога Pi:

Po-p1Δf11-p2Δf12-p3Δf13-…-pkΔf1k=P1;

Po-p1Δf21-p2Δf22-p3Δf23-…-pkΔf2k=P2;

Po-p1Δf31-p2Δf32-p3Δf33-…-pkΔf3k=P3; (6.53)

…

Po-p1Δfn1-p2Δfn2-p3Δfn3-…-pkΔfnk=Pn;

При n=k+1 полученная из (6.53) система уравнений оказывается замкнутой: для определения k+1 неизвестных (Po, p1,p2,…, pk) имеется k+1 уравнений. Если ранг матрицы (F)=(1, Δfij), составленной из коэффициентов при этих неизвестных (1 - при Po и Δfij - при pi), и ранг расширенной матрицы F/Pi=(1, Δfij, Pi) коэффициентов, полученной из матрицы коэффициентов добавлением столбца свободных членов Pi, равны между собой и равны числу неизвестных n, то решение системы уравнений существует и единственно. Этот же вывод следует из условия, что определитель |F| , соответствующий «квадратной» матрице (F), не равен нулю.

Единственную совокупность значений Po, p1,p2,…, pk можно найти решением системы уравнений, записанной в матричной форме: (F)(Pj)=(Pi)→(Pj)=(F)-1(Pi), (6.54) где (F)-1 - «квадратная» матрица (nхn), обратная «квадратной» матрице коэффициентов (F); (Рj)=( Po, p1,p2,…, pk) - матрица-столбец искомых неизвестных; (Pi) - матрица-столбец свободных членов.

Здесь использование правила Крамера позволяет найти искомые неизвестные pj как частное |Fj|/|F|, в котором определитель |Fj| получен из определителя |F| заменой j-го столбца коэффициентов столбцом свободных членов Pi. Однако очевидно, что уже при n>4 процедура построения обратной матрицы или вычисления соответствующих определителей оказывается весьма громоздкой, и ее целесообразно реализовать лишь используя ПК со стандартным программным обеспечением.

Техники качественного анализаТехника качественного сравнения цен (ТКС). В условиях развивающегося рынка недвижимости условие существенного превышения числа сделок над числом элементов сравнения не всегда удается реализовать, поэтому нередко приходится ограничиваться применением качественного сравнительного анализа.

Сравнивая объект оценки поочередно с каждым из объектов сравнения по всем ценообразующим факторам, стрелками обозначаем направление корректировки, которая могла бы привести ставку арендной платы к значению, соответствующему свойствам объекта оценки. Если значимость поправок, обозначенных стрелками, примерно одинакова, то результирующая поправка к ставке арендной платы для объекта сравнения имеет направление, совпадающее с направлением большинства корректировок. После ранжирования объектов по направлению корректировок отмечаем, что при заданных условиях величина арендной ставки Aoдля объекта оценки находится в некотором интервале значений.

Техника квалиметрического моделирования (ТКМ)

Во всех рассмотренных выше случаях предполагалось, что в анализе удается ограничиться единичными элементами сравнения из названных групп или группами в целом как единичными элементами. Однако в практике оценки нередко приходится учитывать многие элементы из каждой группы и тогда задача с подбором минимума объектов-аналогов, необходимого для реализации рассмотренных техник, существенно усложняется. В этих случаях оказывается весьма полезным использование техники квалиметрического моделирования. Их авторы предложили добавлять к измеряемым характеристикам объекта и ситуаций еще и экспертные оценки свойств объекта, более масштабные, чем в технике качественного сравнительного анализа сделок. При этом учитывается то, что цена объекта является результатом сделки, в которой продавец и покупатель, действуя в своих интересах, выступают в качестве экспертов, формирующих свои заключения на основе собственного опыта или на основе рекомендаций экспертов-оценщиков.

Техника реализуется путем анализа рыночных данных о сделках, а также экспертных оценок качества объектов и среды. Существенно, что все свойства объекта и среды как ценообразующие факторы представляются в виде иерархической структуры («дерева») взаимосвязанных свойств (качеств) объекта, которые отражают признаваемые продавцом предпочтения покупателей.

Такая иерархия имеет несколько (обычно до трех) уровней свойств, последние подразделяются на простые (собственно ценообразующие факторы – элементы сравнения) и сложные (группы элементов сравнения). Построение модели («дерева») в графической или табличной форме повышает наглядность алгоритма самого анализа и его результата.

Важным элементом техники квалиметрического моделирования является формирование шкал для измерения свойств. С этой целью для каждого из «простых» свойств вводятся понятия абсолютного показателя свойства fi, а также минимально возможного - «браковочного» значения fiб и максимально возможного - «эталонного» значения fiэ) показателей. Очевидно, что абсолютные показатели каждого из свойств fi находятся в интервале fiб < fi < fiэ. Это позволяет ввести удобные для обработки и анализа единообразно задаваемые для всех простых свойств относительные показатели Kj=(fi- fiб)/(fiэ- fiб).

Видно, что Kj изменяется в диапазоне от 0 до 1, при этом допускается, что изменение может происходить как по линейному, так и по нелинейному закону.

Кроме относительного показателя простого свойства вводятся понятия интегрального показателя качества объекта Ko, а также относительных показателей Ki и Kik сложных свойств уровней 1 и 2. При такой системе индексации уровней сложных свойств целесообразно уточнить и индексацию для простых свойств: Kj=Kikj=(fikj- fikjб)/(fikjэ- fikjб).

По результатам измерений простых свойств в электронных таблицах строится дерево свойств и для каждого уровня иерархии на основе анкетирования экспертов или статистической обработки рыночных данных вводятся упоминавшиеся коэффициенты весомости (значимости) свойств: Gi - для уровня 1 (свойства высшей сложности); Gik - для уровня 2 (сложные свойства); Gikj - для уровня 3 (простые свойства).

Расчет интегрального показателя качества объекта Ko производится путем «свертки» показателей, т. е. последовательного суммирования «средневзвешенных» относительных показателей простых и сложных свойств. «Средневзвешенные» показатели находят как произведения относительных показателей свойств на коэффициенты значимости последовательно для простых свойств Kik=KikjGikj, сложных свойств Ki=KikGik, и свойств высшей сложности Ko=KiGi:

![]() . (6.61)

. (6.61)

Здесь qik - общее число простых свойств на соответствующей (ik-й) «ветви» дерева свойств; ni - общее число сложных свойств на i-й «ветви» дерева свойств; m - общее число сложных свойств высшего (первого) уровня иерархии.

Предполагается, что цена сделки однозначно связана с интегральным показателем качества объекта как товара и что для «идеального» объекта (Komax=1) цена сделки достигает максимально высокого уровня (Poid, Aoid). Тогда цена сделки для объекта оценки, имеющего интегральный показатель качества Ko<1, рыночная стоимость Vo как наиболее вероятная цена сделки (Рo или Аo) определится соответствующим соотношением Po=PoidKo; Ao=AoidKo.

Цену сделки для идеального объекта можно найти, обработав обнаруженные на рынке данные по сделкам с максимально высокими ценами (Pmax, Amax). Определив для объектов, фигурирующих в этих сделках, интегральные коэффициенты качества Komax, можем вычислить и цены для идеального объекта: Poid=Pmax/Komax, Aoid=Amax / Komax.

В качестве примера рассмотрим решение [39] задачи об определении рыночной ставки арендной платы для бизнес-центра техникой квалиметрического моделирования (см. табл. 6.19).

Технику можно реализовать, имея данные хотя бы об одной сделке (цена такой сделки может заменить оговоренную выше максимальную для рынка цену сделки). Однако очевидно, что надежность результата оценки будет повышаться по мере увеличения количества сделок, цены которых используются в анализе. Эта техника позволяет не только получить собственно оценку арендной ставки, но также оказывается полезной для инвестора, указывая ему на основные источники снижения привлекательности объекта и подсказывая ему возможные направления деятельности по повышению доходности объекта

Рассмотренные техники метода сравнительного анализа сделок могут обеспечить определение стоимости или арендной ставки для любого объекта недвижимости при разумном выборе объектов сравнения и достаточном обосновании расчетных и экспертных оценок. Эти техники могут быть полезными также при определении величин инструментов капитализации доходов сравнительным анализом сделок. При этом следует иметь в виду, что упомянутые инструменты рассчитываются как средневзвешенные частные от деления цен сделок с объектами-аналогами на соответствующие доходы (для мультипликаторов валового дохода) или обратные им величины (для коэффициентов капитализации), генерируемые объектами-аналогами. Существенно, что до начала процедуры расчетов цены сделок с объектами-аналогами и соответствующие доходы должны быть скорректированы на отличия ценообразующих факторов для объекта оценки и объектов-аналогов.

В частности, не следует забывать, что в таких расчетах доходы должны определяться на дату, следующую за датой сделки и «отстоящую» от нее на один год. Как правило, для цен сделок и для арендных ставок оказываются разными направления и степени влияния правовых обременений, условий финансирования и особых условий сделок, а также экономических характеристик и качества сервиса. Это означает, что при определении инструментов капитализации доходов техники корректировок должны применяться, за редкими исключениями, одновременно как для цен сделок, так и для арендных ставок. Это обстоятельство существенно сужает возможности предложений об использовании техник соотнесения показателей дохода и цены в качестве самостоятельных техник метода сравнительного анализа сделок. Если отсутствует возможность выполнения корректировок цен сделок и соответствующих доходов для объектов-аналогов, то использование в корректировочных расчетах найденных таким образом величин мультипликаторов и коэффициентов капитализации позволяет получить лишь качественные представления о тенденциях изменения искомых величин рыночной стоимости.

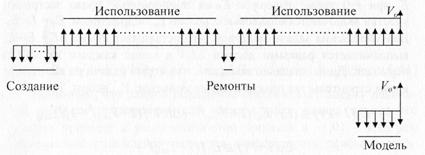

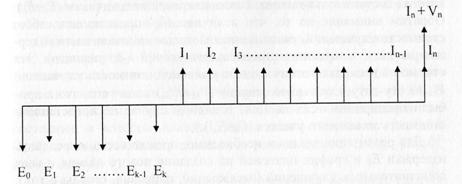

17.Затратный подход к оценке недвижимости– [1] -стр. 259-270, 290-324 Метод капитализации издержекМетод капитализации издержек предусматривает определение рыночной стоимости Vo объекта как будущей стоимости FV частей Ej (1<j<k) затрат (издержек), рассредоточенных по k периодам, предшествовавшим дате оценки (продолжительность периода принимается равной одному кварталу). При оценке объекта с новыми улучшениями выражение для рыночной стоимости можно записать в виде:

![]() , (5.1)

, (5.1)

![]() . (5.2)

. (5.2)

Здесь введены обозначения:

Ej - денежная сумма, выплаченная девелопером в порядке компенсации основных и прочих (проектных, строительных и эксплуатационных) издержек j-го периода, «приписанная» к концу этого периода - при типичном для рынка строительных услуг графике платежей по периодам, предусматриваемым подрядными договорами;

Eb* - издержки на создание улучшений;

Ed, Eid - прямые и косвенные издержки на создание улучшений;

Ead - дополнительные расходы, понесенные девелопером в период от момента приемки-передачи готового объекта до момента продажи или до начала полномасштабной доходной эксплуатации соответственно;

Eo - «стартовые» издержки (j=0), включающие в себя затраты El на приобретение права застройки земельного участка и авансовые платежи Ea подрядчикам (Eo= El + Ea);

Yocq – типичная для рынка общая квартальная («q» -quarter) норма отдачи на капитал, вложенный в новое строительство.

Оценка рыночной стоимости объекта с новыми улучшениями по (5.1) или (5.3) обеспечивает учет интересов типичного девелопера, с включением в расчетную сумму платежа по возможной сделке с объектом не только всех издержек El + Eb*, но и «приходящуюся» на них прибыль предпринимателя (общую прибыль девелопера и кредитора), равную Eb*Pr*

(5.4)

(5.4)

Vo=El+Eb*+Prof*=El+Eb*(1+Pr*). (5.5)

Здесь величина Prof* прибыли предпринимателя (девелопера) как дохода на вложенный капитал определяется не только величиной издержек на создание улучшений, но также и величиной расходов на приобретение права застройки земли (в составе Eo=E(j=0) по (5.4) содержится El). Однако право использования этой прибыли принадлежит исключительно девелоперу, заплатившему за право застройки рыночно обоснованную цену. Расчетная величина прибыли может быть получена девелопером только в период экономической жизни улучшений, обращаясь в ноль одновременно с утилизацией улучшений. Именно поэтому здесь относительная величина (коэффициент) прибыли предпринимателя Pr* отнесена не к полной сумме издержек проекта, а только к величине затрат на создание улучшений (это уточнение окажется важным при применении аналитического метода оценки прибыли предпринимателя в методе капитализации издержек). Заметим, что во всех расчетах стоимости и прибыли предпринимателя с использованием алгоритмов метода капитализации издержек по соотношениям (5.4)-(5.5) учитываются изменения во времени рыночных цен на земельные участки, строительные материалы и работы - при условии, что премии, соответствующие этим изменениям, представлены в структуре нормы отдачи на капитал. Сказанное означает, что при определении нормы отдачи на капитал нужно учитывать возможность таких изменений из-за того, что за время от начала вложения средств в строительство до даты оценки изменилось соотношение спроса и предложения, появился физический износ строения в период вынужденной консервации строительства, проявились последствия устаревания или обновления объекта.

Обратим внимание на то, что базовая модель, обеспечившая получение соотношений (5.4)-(5.5), отражает позицию девелопера, создавшего объект недвижимости для продажи, - при определении им общего дохода на инвестированный капитал и своей прибыли от проекта. Это позволяет выявить зависимость величины прибыли, которую девелопер рассчитывает получить по окончании проекта, от параметров этого проекта. В частности, из (5.4)-(5.5) следует, что общая прибыль от проекта зависит от общей продолжительности и графика работ по созданию объекта, от затрат на приобретение прав застройки земли, от уровня цен и графика платежей за материалы и подрядные работы. При этом в рассмотренной модели используются только рыночно признанные величины указанных параметров.

Сложнее формируется модель метода капитализации издержек при оценке объекта, бывшего в употреблении. Здесь учитывается то, что при эксплуатации готового объекта собственник регулярно получает доход Io, «очищенный» от всех операционных расходов, но включающий в себя (в общем случае Eb=Ebe+Ebm) предстоящие платежи по кредиту. В составе этого дохода непременно имеются две части, одна из которых («амортизационная») Iof обеспечивает возврат собственного и заемного капитала (return of capital), а вторая Ion – доход на собственный и заемный капитал (return on capital). Видно, что доход Ion компенсирует (возвращает) часть издержек на создание объекта, соответствующую (квартальной или годовой) норме потери стоимости вследствие износа и устаревания улучшений. В свою очередь, доход на капитал Iof обеспечивает собственнику (и кредитору) объекта получение части полагающейся ему (и кредитору) по (5.4) прибыли предпринимателя. Следовательно, рыночную стоимость бывшего в эксплуатации объекта можно определить как сумму остатка «недоскомпенсированных» издержек и величины недополученной прибыли, с вычитанием из суммы справедливого вознаграждения девелопера по (5.4), также «наращенных» к дате оценки доходов Io= Iof+Ion, «приведенных» к дате оценки с учетом стоимости денег во времени:

. (5.6)

. (5.6)

Заметим, что в моделях «совмещенных затратно-доходных проектов» здесь и далее все периоды выбираются одинаковыми и равными одному кварталу. Поэтому в (5.6) Yoq - общая квартальная норма отдачи на капитал, вложенный в готовый объект недвижимости, а Iojq - чистый операционный доход, полученный j-м квартале.

При реализации данной версии метода следует учесть, что упомянутые выше изменения потребительских качеств объекта и окружающей среды в процессе эксплуатации объекта могут привести к изменению (уменьшению или увеличению) дохода Iojq и, как следствие, к дополнительному изменению стоимости вследствие износа, устаревания или обновления. Для учета этого дополнительного изменения стоимости следует величины Iojq в (5.6) рассчитывать по фактически реализованным (за время эксплуатации) валовым доходам и расходам с поправками δlj, увеличивающими Iojq (при устаревании) или уменьшающими Iojq (при внешнем обновлении). Указанные поправки определяются техниками компенсационных корректировок или сравнительным анализом арендных сделок.

Заметим, что при длительной эксплуатации объект подвергается косметическому, капитальному ремонту (или реконструкции) с дополнительными затратами Erep (repair expences), частично компенсирующими физический износ (а при реконструкции - и функциональное устаревание), а также увеличивающими стоимость объекта. Учитывая сказанное выше о поправках на износ и устаревание (обновление), а также то обстоятельство, что к указанным поправкам добавляются поправки на снижение доходов из-за вывода части помещений из доходной эксплуатации в период ремонта и реконструкции, можно записать:

![]() (5.7)

(5.7)

Здесь δlj - суммарная относительная поправка к величине дохода за j-й период, Erepj - затраты на ремонт или реконструкцию в j-м периоде. Норма отдачи Yocq для периода строительства отличается от нормы отдачи Yoq для периода эксплуатации большим набором источников рисков и большей величиной премий за риск (Yocq>Yoq).

Следует иметь в виду, что во всех вариантах реализации данного метода весьма важным является условие полного соответствия графика платежей нормативам или (и) рыночным предпочтениям. Если девелопер (продавец) приобрел ресурсы (земельный участок, строительные материалы) гораздо раньше начала реализации проекта, не следует включать в стоимость капитализированную часть дохода, обеспечивающую компенсацию потерь, связанных с «замораживанием» средств на период от момента приобретения ресурса до момента начала реализации инвестиционного проекта. В расчете не следует также учитывать издержки и величины дохода на «замороженный» капитал в периоды задержки строительства в сравнении с нормативными сроками (потери, связанные с «затягиванием» сроков строительства). При любом «нестандартном» развитии сценария реализации проекта девелопером (продавцом) расчетными моментами внесения упомянутых платежей считаются моменты типового графика, а не того специфического графика, который был реализован в действительности заказчиком оценки. Девелоперу (и оценщику-консультанту) должно быть ясно, что перерасход средств (против рыночно обоснованного уровня) и удлинение сроков завершения работ должно компенсироваться уменьшением величины прибыли.

Рассмотренный метод капитализации издержек целесообразно использовать для расчета рыночной стоимости только что построенного объекта или объекта, бывшего в доходной эксплуатации не более 10 лет. При больших сроках функционирования объекта предпочтение отдается второму, широко используемому методу затратного подхода, обычно называемому (как и сам подход) затратным, но по сути своей предусматривающему определение стоимости объекта путем суммирования подлежащих компенсации (реальных и вмененных) издержек на приобретение земли и создание улучшений, с учетом прибыли предпринимателя и потерь стоимости, связанных с износом и устареванием.

Метод компенсации издержекЭтот метод предусматривает суммирование рыночной стоимости права использования (права собственности или права заключения договора аренды) земельного участка vi как свободного и рыночной стоимости улучшений Уь, равной сумме издержек на создание последних и прибыли предпринимателя (девелопера) - за вычетом потерь стоимости вследствие физического износа, функционального и внешнего устаревания - все на дату оценки:

Vo= Vl+Vb=Vl+Eb+Prof-Dep=Vl+Eb(1+Pr)(1–D). (5.8)

Здесь введены обозначения:

Eb=Ed+Eid+Ead - сумма всех издержек, обеспечивших создание улучшений, но рассчитанных на дату оценки - так, как будто объект был построен мгновенно (в этих суммах отражены как собственные средства, так и сумма кредита, полученного на строительство);

Prof - прибыль предпринимателя как сумма, которая обеспечивает доход на весь капитал (Eb), вложенный в создание улучшений (включая доход на собственный капитал и проценты по кредиту);

Dep - потери стоимости из-за физического износа, функционального и внешнего устаревания;

Pr=Prof/Eb; D=Dep/(Eb+Prof).

Прежде всего, отметим, что, как сказано выше, прибыль предпринимателя отнесена к улучшениям, поскольку со временем улучшения стареют («изнашиваются»). Экономическая жизнь объекта заканчивается, когда вклад улучшений в стоимость объекта становится пренебрежимо малым, т.е. выполняется условие Vb≈0. Это означает, что при совпадении даты оценки с концом срока экономической жизни улучшений стоимость объекта становится равной стоимости земельного участка, сохраняющего свой потенциал под новую застройку. Здесь нужно иметь в виду, что последнее условие должно предусматривать освобождение земельного участка от устаревших улучшений в том состоянии, при котором затраты на снос и утилизацию улучшений могут быть полностью скомпенсированы продажей «продуктов» сноса - элементов конструкций и материалов. Таким образом, сказанное выше подтверждает обоснованность избранного способа представления зависимости рыночной стоимости объекта от степени изношенности объекта соотношением (5.8): к моменту полной амортизации улучшений (D=1) стоимость объекта становится равной рыночной стоимости земельного участка.

Таким образом, из представленных рассуждений следует, что прибыль предпринимателя, проявляющаяся вследствие создания улучшений, «изнашивается» одновременно с ними. Это означает, в частности, что при расчете потерь стоимости Dep абсолютные величины затрат на ремонты, планируемые с целью устранения «износов», должны рассчитываться с добавлением прибыли предпринимателя, определяемой по правилам, предусмотренным для расчета величины Prof.

Дополнительно обратим внимание на вопрос о том, «изнашивается» ли земля и как такой износ отразится на рыночной стоимости объекта. В связи с этим следует учитывать, что земля как актив:

- изнашивается физически - вследствие эрозии, радиоактивного и химического загрязнения, подтопления, зарастания;

- подвергается функциональному и внешнему устареванию или обновлению из-за появления или отмены отраслевых, градостроительных и юридических обременений, неблагоприятного или благоприятного изменения экологической обстановки, изменения внешней транспортной и ресурсной инфраструктуры и др.

При оценке объекта недвижимости методом «капитализации издержек», а также методами доходного подхода необходимо учитывать влияние различных видов изменения характеристик участка и среды на капитализируемые издержки, доходы и реверсию.

Величина введенной в (5.8) рыночной стоимости Vl права собственности на землю или права заключения договора аренды участка отличается от введенной выше величины издержек El на приобретение аналогичного права «привязкой» к моменту времени. Дело в том, что Vl– рыночная стоимость на дату оценки, а El – та же стоимость, но рассчитанная на дату, предшествующую дате оценки и «отстоящую» от этой даты на время реализации девелоперского проекта создания улучшений оцениваемого объекта. Это замечание касается и величины издержек на создание улучшений: здесь все эти издержки Eb «привязываются» к дате оценки, в то время как по (5.4) и (5.5) издержки Eb* рассредоточены частями по горизонту реализации проекта создания улучшений. В условиях непрерывного роста цен на строительные материалы надлежит учитывать, что Eb*< Eb. Это следует учитывать при индексации строительных издержек, рассчитанных по ценам базисного уровня, а также иметь в виду при подлежащем обсуждению способе определения прибыли предпринимателя в (5.8) с использованием (5.4)-(5.5): для нового объекта (D=0) оба метода должны дать одно и то же значение стоимости, но в действительности Prof*>Prof из-за того, что Eb*< Eb и El<Vl.

Заметим также, что представленная ранее сумма El платежей за право застройки (право собственности, право аренды, право пользования), несомненно, связана с возможностью застройки участка под ту или иную функцию: чем выгоднее функция, тем выше плата за пользование. В (5.8) введено обозначение коэффициента Pr общей нормы прибыли предпринимателя (девелопера), не совмещающего свои функции с функциями подрядчика. Можно ожидать, что (по аналогии с (5.4)) эта норма зависит от ожидаемой общей нормы отдачи на капитал Yoc (внутренней нормы рентабельности для проекта) и обеспечивает справедливое вознаграждение инвестору за использование его средств, «замороженных» на период строительства и ввода объекта в полномасштабную эксплуатацию.

Теперь обратимся к введенному в (5.8) обозначению коэффициента D (depreciation) суммарных потерь стоимости. Величина этого коэффициента связана с коэффициентами физического износа Dw и функционального устаревания Df физической сущности улучшений, устаревания юридической сущности объекта Dlaw, а также Den внешнего (экономического, экологического, инфраструктурного) устаревания или обновления (Den может быть как больше, так и меньше нуля).

Алгоритм реализации методов затратного подходаПри реализации затратного подхода работы выполняются в следующей последовательности.

Вначале для земельного участка с имеющимися на нем растительностью и обособленными водоемами естественного происхождения, предназначенного под функцию, соответствующую принципу ННЭИ:

- либо рассчитываются издержки El на приобретение права собственности или права заключения договора аренды на дату начала платежей по проекту создания объекта, завершаемого на дату оценки (в случае применения метода капитализации издержек),

- либо определяется рыночная стоимость Vl права собственности или права заключения договора аренды на дату оценки (в случае применения метода компенсации издержек).

Далее рассчитывается:

- либо сумма Ebc издержек в современных ценах на создание точной копии всех существующих улучшений (зданий, сооружений, инженерных коммуникаций, многолетних насаждений) - для последующего определения стоимости воспроизводства Vbc;

- либо сумма Ebf издержек в современных ценах на создание улучшений, функционально аналогичных улучшениям объекта оценки, но создаваемых по новому проекту с применением новых технологий и материалов, - для расчета стоимости замещения Vbf.

На основании принципа замещения из двух вариантов расчета величины издержек (Ebc, Ebf) выбирается тот, при котором издержки Eb и стоимость Vbменьше; при этом в состав издержек Eb включаются: основные Ef прочие Ean издержки на создание улучшений, а также среднерыночная величина Ead суммы затрат на «доулучшения», маркетинг и эксплуатацию нового объекта от момента передачи его заказчику до момента завершения перехода к полномасштабному использованию (продажа, сдача в аренду).

При расчете издержек в общем случае принимается, что все они покрываются девелопером как из собственных Ebe, так и из заемных Ebm средств, изначально очищенных от налогов. При этом моделируется схема финансирования, типичная для проектов создания объектов, аналогичных оцениваемому, - с использованием источников финансирования, доступных для типичного девелопера - с рыночно обоснованными: долей M суммы кредита Vmc (добавлен индекс «c» - construction) в рыночной стоимости объекта залога M=Vmc /Vo, годовыми (в общем случае - эффективными) кредитными ставками Ymc, сроками и размерами Im годовых платежей по обслуживанию долга.

После расчета затрат на землю и улучшения моделируется график расчетов инвестора с подрядчиками, соответствующий нормативам и реальной практике организации подрядных работ при создании оцениваемых улучшений (при использовании метода капитализации издержек).

Важными для реализации метода капитализации издержек являются:

- обоснование величины общей нормы отдачи Yc на капитал, вложенный в новое строительство объекта (при использовании метода капитализации издержек), или

- определение - на основании опроса инвесторов или расчета (с использованием Yc) - относительной величины (коэффициента) ожидаемой прибыли предпринимателя Pr.

При этом указанная величина прибыли предпринимателя рассматривается в качестве платы за использование («замораживание») собственных и заемных средств на время строительства (создания) улучшений --. на уровне, не ниже прибыли для ближайшего из альтернативных проектов (при реализации метода компенсации издержек).

Предыдущие этапы реализации подхода обеспечивают получение рыночной стоимости объекта оценки как нового. Определение стоимости объекта оценки в текущем состоянии осуществляется путем оценки - в денежном выражении - изменений (за время жизни объекта) потребительских (эксплуатационных) качеств объекта и окружающей среды (в том числе вследствие изменения степени соответствия объекта принципу ННЭИ), называемых в оценочной практике износом, или устареванием, и вызывающих изменения стоимости объекта.

Расчет затрат на создание улучшений Виды затрат на создание строительной продукцииСумма всех затрат для каждого объекта именуется общей сметной стоимостью строительства последнего, эта стоимость в объектной смете и сводном сметном расчете распределяется по трем графам:

- затраты на строительные работы и монтаж оборудования;

- затраты на приобретение оборудования, мебели и инвентаря;

- прочие капитальные затраты.

Расчет стоимости улучшенийПеречень затрат на новое строительство для целей оценки должен быть конкретизирован с учетом условий задания на оценку. Очевидно, что из этого перечня должны быть исключены издержки по созданию элементов и выполнению работ, не имеющих отношения к объекту оценки. Из состава затрат на подготовку территории выделяются и особо оцениваются затраты на приобретение девелопером права застройки земельного участка.

Для целей оценки недвижимости все издержки можно условно разделить на основные Ef и прочие Ean, причем первые предназначаются для обеспечения работ, непосредственно связанных со строительством, а вторые обеспечивают организацию и сопровождение строительства. Это разделение опирается на группировку затрат по трем графам (строительно-монтажные работы, приобретение оборудования и прочие затраты) с учетом практически полного исключении из рассмотрения затрат второй графы.

| Основные издержки | Прочие издержки |

| Основная заработная плата рабочих | Дополнительная заработная плата |

| Приобретение материалов, изделий, конструкций и инженерного оборудования | Проектно-изыскательские работы, авторский надзор |

| Эксплуатация машин и механизмов | Подготовка территории строительства |

| Основные накладные расходы и прибыль подрядчика | Прочие накладные расходы (страхование, налоги, отчисления, проценты по кредиту) |

| Затраты на возведение титульных временных зданий и сооружений | Содержание дирекции (технический надзор) строящегося объекта |

Техники обработки сметной документации. При наличии проектно-сметной документации основные и прочие издержки Ef и Ean определяются как суммы соответствующих статей сметной стоимости строительства, пересчитанные на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к базисному уровню цен, который был использован при разработке имеющейся сметной документации. В качестве доступной сметной документации могут использоваться сводный сметный расчет или комплект объектных и локальных смет.

В процессе анализа сметного расчета, выполненного в текущих ценах на период строительства объекта, все суммы издержек надлежит привести к дате оценки (путем «возвратной» индексации к ценам базисного уровня и последующей индексации к дате оценки).

Несколько сложнее решается задача расчета прямых и косвенных издержек, если сводного сметного расчета нет, но имеются все локальные сметы. В этом случае прочие затраты (включая затраты на подготовку территории к застройке) рассчитываются по нормам на эти затраты, определяемым соответствующими методическими рекомендациями и нормативными письмами.

Техники сметных расчетов. При полном или частичном отсутствии проектно-сметной документации на объект оценки величины издержек рассчитываются с использованием укрупненных сметных нормативов или сборников единичных расценок и прейскурантов. При этом укрупненные сметные нормативы используются, как правило, для типовых проектных решений зданий и сооружений.

Наиболее точных результатов оценки (с относительной погрешностью до 5%) удается достичь при использовании ресурсной и ресурсно-индексной техник метода единичных расценок.

Ресурсная и ресурсно-индексная техники обеспечивают расчет в текущих ценах затрат на ресурсы, необходимые для реализации проекта. Расчет этих затрат выполняется путем умножения объема ресурса, требующегося для создания всех улучшений объекта, на рыночную стоимость единицы этого объема на дату оценки. При этом ресурсная и ресурсно-индексная техники различаются только тем, что стоимость единицы объема ресурса на дату оценки определяется либо по текущим ценам (ресурсная техника), либо путем пересчета цен базисного уровня в текущие цены с использованием рыночно обоснованных величин индексов Kin (ресурсно-индексная техника).

Наибольшее распространение в практике оценки получили техники, предполагающие использование укрупненных показателей. Менее точные результаты можно получить при оценке издержек на основе укрупненных показателей стоимости строительства. Техника укрупненных элементных показателей реализуется путем суммирования затрат по видам работ (с использованием укрупненных показателей базисной стоимости по видам работ - УПБС ВР) или по частям зданий (на базе укрупненных сметных норм на здания и сооружения - УСН ЗС). При этом стоимость строительства определяется в ценах базисного уровня умножением рассчитанных - по проектной документации или по данным обмера - объемов работ на соответствующий укрупненный показатель, представленный в справочниках или в базе данных. Полученный результат приводится к текущему уровню цен умножением стоимости в базисном уровне на индекс удорожания строительства по всему комплексу работ при создании улучшений. Данная техника позволяет оценивать издержки на строительство зданий и сооружений с погрешностью до 10%.

Удобной для экспресс-оценок затрат на строительство оказывается техника сравнительной единицы, которая предусматривает расчет стоимости строительства объекта оценки путем сравнительного анализа стоимости единицы объема или единицы площади возведенных недавно объектов строительства, с корректировкой этой величины на различия параметров сметной стоимости строительства объекта оценки и объекта-аналога (включая размеры строения, особенности архитектурно-планировочного решения, типы несущих конструкций, материалы и пр.). Относительно невысокая точность оценки, обеспечиваемая этой техникой (15-20%), компенсируется существенно меньшей трудоемкостью и высокой оперативностью получения результата.

Определение прибыли предпринимателяМодель формирования прибыли

Определение (оценку) величины прибыли предпринимателя и коэффициента Pr имеет смысл производить для объекта как нового (D=0), т.е. уславливаться, что к дате оценки объект только что завершен строительством и полностью подготовлен к совершению сделки купли-продажи. Если активен рынок инвестиций и доступна информация о доходности аналогичных проектов, то коэффициент прибыли предпринимателя оценивается с использованием сведений о доходности конкретных проектов с объектами недвижимости, подобными объекту оценки, или сведений об ожиданиях инвесторов (девелоперов), вкладывающих средства в подобные объекты. Указанные сведения добываются опросом инвесторов, реализовавших или реализующих девелоперские проекты такого же масштаба (по уровню затрат и продолжительности строительства), как и у объекта оценки. В таких случаях полученные сведения о величине Pr следует корректировать, если при реализации сравниваемого проекта отмечен перерасход средств из-за превышения контрактных цен на материалы и подрядные работы, а также из-за сбоев в графике подрядных работ.

Однако указанный выше алгоритм поиска Pr реализовать весьма трудно, поскольку найти полностью достоверную и достаточно подробную информацию об инвестиционных проектах с объектами, аналогичными объекту оценки, удается весьма редко. Проблема оказывается особенно трудно разрешимой при «пассивном состоянии» рынка инвестиций, при стремительном росте или колебаниях цен на недвижимость, при оценке объекта с незавершенным строительством. Значения в интервале 10-30%, принимаемые некоторыми оценщиками на основании интервью с девелоперами, не подвергаются анализу этих показателей на соответствие требованиям типичности - с точки зрения рыночных предпочтений и реальностей. В частности, оценщики не обращают внимания на то, что эта прибыль зависит от параметров проектов, реализованных опрашиваемыми предпринимателями, и может отличаться от рыночной величины прибыли из-за особых условий или недостатков реализации проектов.

Между тем искомая величина прибыли зависит от объемов, сроков и графика платежей по этапам строительства (эти параметры должны быть типичными для рынка и такими же, как у объекта оценки). Величина прибыли, называемая современными девелоперами, зависит от того, разграничены ли функции инвестора (заказчика) и строителя (подрядчика). На эту величину оказывает влияние структура инвестированного капитала: нередко девелопер называет прибыль на собственный капитал (без учета использованного им заемного и долевого капитала), в то время как оценщику нужно знать величину прибыли на весь инвестированный капитал.

В условиях указанных трудностей извлечения рыночной информации было предложено использовать аналитический метод определения этой прибыли на основе модели капитализации издержек. Отличительной особенностью предложения было то, что коэффициент прибыли предпринимателя рассчитывался по отношению ко всем издержкам. Реализация данной техники определения прибыли предпринимателя иллюстрируется схемой на рис.

Рыночная стоимость Vo определяется соотношением Vo=Vl+Eb(1+Pr)(1–D) для объекта, который прошел этапы жизненного цикла, обеспечившие реализацию замысла, создание объекта и его использование - с перерывами на ремонты и реконструкции. Определив рыночную стоимость Vl земельного участка в составе объекта на дату оценки, строим модель, позволяющую найти рыночную стоимость Vo* точной копии (при воспроизводстве) или функциональной копии (при замещении) оцениваемого объекта, но в состоянии как будто нового, завершенного строительством только что (к дате оценки):

![]() . (5.37)

. (5.37)

При известной рыночной стоимости земли Vl на дату оценки находим величину коэффициента прибыли предпринимателя:

![]() . (5.38)

. (5.38)

Заметим, что здесь затраты на создание улучшений Еь определяются по ценам, сложившимся на рынке к дате оценки, в тот время как в (5.37) затраты меняются во времени в соответствии с известной оценщику динамикой роста цен на производство строительных и сопутствующих работ в периоды, предшествующие дате оценки.

Для крупных объектов со сроками строительства от двух лет и больше оценщик (вслед за типичным инвестором) должен принимать более высокие значения прибыли. Очевидно, что при расчете прибыли предпринимателя на основе анализа рыночных данных удлиненные сроки строительства для объекта-аналога в сравнении с типичными (рыночно обоснованными) сроками должны корректироваться до уровня типичных сроков. Дополнительные издержки, возникающие из-за «затяжки» строительства (вне зависимости от причин) должны покрываться за счет прибыли предпринимателя.

Определение величины потерь стоимости вследствие износа и устаревания Техника суммирования потерь стоимостиСуть техники заключается в детальном анализе влияния на стоимость объекта изменения характеристик улучшений вследствие их физического износа и функционального устаревания, а также изменения характеристик внешней среды («внешнего устаревания»). При этом износ или устаревание считаются исправимыми, если затраты ΔEbi на исправление дефектов оказываются меньше следующего за этим исправлением приращения ΔVoi стоимости объекта или равны этому приращению. В противном случае износ и устаревание считаются неисправимыми. Заметим, что упоминаемая иногда физическая невозможность устранения дефектов в качестве критерия отнесения их к неустранимому износу уже учитывается в обозначенном выше критерии, поскольку означает лишь соизмеримость затрат на ликвидацию дефектов с затратами на создание нового строения (любой дефект можно устранить путем создания нового объекта взамен существующего).

Во всех техниках затраты на работы рассчитываются на дату оценки без добавления прибыли предпринимателя.

Оценка физического износаИсправимый физический износ связывается с ухудшением эксплуатационных характеристик строения в промежутке времени от предыдущего очередного ремонта до следующего. Этот износ оказывается тем больше, чем ниже уровень качества эксплуатации и технического обслуживания строения. Величина потерь стоимости в этом случае определяется как сумма затрат на «отложенный» ремонт, которые должен будет понести будущий пользователь при осуществлении такого ремонта немедленно после даты оценки (восстановление протекающей кровли, ремонт неисправного сантехнического оборудования и т.п.) или при проведении очередного косметического ремонта. Полагая, что такой ремонт обеспечивает восстановление эксплуатационных характеристик соответствующих элементов улучшений здания до состояния, аналогичного состоянию новых элементов, величина потерь стоимости оценивается как сумма затрат на выполнение ремонтных работ в текущих (рыночно обоснованных) ценах. Соответствующие затраты Ewr можно оценить, воспользовавшись действующими сметными нормативами на производство ремонтных работ.

Для оценки неисправимого физического износа необходима группировка данных о затратах (сумме основных и прочих издержек) на создание новых улучшений по конструктивным элементам и системам инженерного оборудования здания (сооружения) в составе оцениваемого объекта. Указанные элементы конструкций и оборудования подразделяют на короткоживущие и долгоживущие, различающиеся сроком жизни: оставшийся срок жизни вторых совпадает с аналогичным сроком жизни всего строения, в то время как жизнь короткоживущих существенно короче жизни долгоживущих.

Если обозначить величину затрат на создание i-го короткоживущего элемента Eshi, возраст этих элементов tshi, сроки их жизни Tshi, то абсолютная величина потери стоимости всей совокупности этих элементов определится как ΔEsho=∑ΔEshi=∑(Eshi-Ewri)φshi; i=1,2, …,k; j=1, 2, …, n. (5.42)

Здесь Ewri - сумма затрат на отложенный ремонт i-го элемента; φshi - коэффициент износа элемента, определяемый по данным технической экспертизы элемента или задаваемый соотношением φshi=tshi /Tshi.

Отличительной особенностью любого (j-го) долгоживущего элемента от короткоживущего является то, что его возраст tloj и срок его жизни Tloj совпадают с возрастом tb и сроком жизни Tb всего строения. В данной концепции величины коэффициента износа φloj для всех долгоживущих элементов оказываются одинаковыми: φloj=tb/Tb (они могут быть разными, если рассчитываются по данным технической экспертизы реального состояния элементов). Учитывая, что при планировании «отложенного» ремонта предусматриваются затраты Ewrj на устранение дефектов также и некоторых долгоживущих элементов, в общем случае можно записать ΔElo=∑ΔEloj= φb∑(Eloj-Ewri); i=1,2, …,k; j=1, 2, …, n; (5.43) где k - общее число короткоживущих элементов; n - общее число долгоживущих элементов; Eloj - затраты на создание j-го долгоживущего элемента; φb=tb /Tb.

Из этого следует, что потери стоимости, связанные с физическим износом, могут быть представлены в виде суммы найденных выше взаимно независимых величин: ΔEw=Ewr+Ewir=ΔEwrsh+ΔEwrlo+ΔEwrlo+ΔElo(5.44) Ewr=∑Ewri+∑Ewrj=ΔEwrsh+ΔEwrlo; i=1,2, …,k; j=1, 2, …, n.

Упомянутая независимость элементов потерь между собой объясняется физической разделенностью носителей этих потерь и приводит к принципиально важному выводу о применимости аддитивной модели при учете потерь, обусловленных физическим износом, так что коэффициент потерь стоимости Dw из (5.8) может рассчитываться по соотношению Dw=ΔEw/Eb с использованием связей (5.42)-(5.44).

Выделение потерь «исправимого износа» из состава потерь стоимости, связанных с физическим износом, усложняет расчет и может быть оправдано только в том случае, если имела место небрежность в эксплуатации строения, приводящая к появлению сравнительно легко устраняемых дефектов. Если строение бережно эксплуатировалось, и его элементы своевременно ремонтировались (только в этом случае для расчета коэффициента износа можно использовать выражение типа φj=tj /Tj), то разделение износа на устранимый и неустранимый, полезное для целей управления объектом, теряет смысл с точки зрения обеспечения целей оценки. Тогда удобнее использовать более простое соотношение: Dw=ΔEw/Eb=∑φshiEshi/Eb+φb(Eb-∑Eshi)/Eb; i=1,2, …,k; Dw /φb=1+∑(φshi /φb-1)Eshi /Eb; i=1,2, …,k; (5.45)

Анализ функционального устаревания объектаФункциональное устаревание связано с рассогласованием эксплуатационных, функциональных, эстетических характеристик улучшений с характеристиками, предпочитаемыми типичными пользователями в современных рыночных условиях. Аналогично физическому износу функциональное устаревание подразделяется на исправимое и неисправимое. Эти виды функционального устаревания различаются отношением затрат на их устранение к последующему приращению стоимости объекта. Потери стоимости, связанные с этими двумя видами устаревания, оцениваются разными способами:

- при исправимом устаревании - по затратам на его устранение,

- при неисправимом устаревании - по величине капитализированной потери дохода, вызванной наличием соответствующих недостатков.

Оба типа функционального устаревания чаще всего вызываются «элементными» недостатками трех типов: отсутствием элементов конструкций или инженерного оборудования, необходимых для типичного пользователя (группа «a»); несоответствием характеристик элементов конструкций или оборудования современным требованиям (группа «b»); избытком величины количественной характеристики какого-либо элемента («фактора производства») над величиной, предпочитаемой типичным пользователем (группа «с»). Кроме этих простейших форм проявления недостатков учету подлежат также упоминавшиеся выше несоответствия современным требованиям архитектурно-планировочных характеристик строения, стиля и качества дизайна интерьера и экстерьера, а также другие проявления сложных комбинаций «элементных» недостатков (группа «d»).

При анализе влияния исправимых функциональных недостатков целесообразно использовать алгоритм, основанный на расчете превышения суммы прошлых затрат (на создание оцениваемого объекта) с дополнительными затратами (на исправление недостатков) над суммой затрат на создание объекта без недостатков (все на дату оценки).

Учет устаревания юридической сущности объектаИзменение правового статуса объекта за время его жизни - с ухудшением (или с улучшением) качества и ценности юридической сущности объекта оценки - должно быть учтено в качестве своего рода «износа» (обновления) этой сущности с соответствующей корректировкой величины стоимости воспроизводства или замещения, найденной расчетом в рамках затратного подхода. Это означает, что в случае возникновения за время жизни объекта каких-либо обременений прав собственности, надлежит учитывать величину «юридического устаревания» или «устаревания юридической сущности» объекта.

Величину потери стоимости (ΔElaw и Dlaw) вследствие этого вида устаревания можно оценивать техниками, аналогичными техникам компенсационных корректировок метода сравнительного анализа сделок. Однако, в отличие от рыночного подхода, когда корректировки применяются к ценам объектов-аналогов, в рассматриваемом случае упомянутая корректировка должна применяться к расчетной величине стоимости самого объекта.

Обратим внимание на некоторую особенность учета влияния «юридического устаревания» в упомянутом выше случае обременения объекта оценки договором аренды со ставкой арендной платы, меньшей рыночной. Направление корректировки стоимости воспроизводства может меняться в зависимости от среднерыночного уровня потерь доходов из-за недозагрузки и неплатежей. Таким образом, если обнаруживается, что оцениваемый объект сдан в аренду по ставке арендной платы, несколько меньшей рыночной, но с полной занятостью помещений, то обременение объекта арендным договором может оказаться как «износом» («юридическим устареванием») - с отрицательной корректировкой (уменьшением), так и «благоприобретением» («юридическим обновлением») - с положительной корректировкой (увеличением) стоимости. Это последнее увеличение стоимости может трактоваться как получение дополнительной прибыли предпринимателя.

Анализ «внешнего» устаревания объектаОбратимся теперь к оценке потерь, связанных с внешним устареванием. Выше уже отмечалось, что этот тип устаревания определяется влиянием изменений в окружающей среде (физической, правовой, экономической и социальной). Поскольку указанное влияние проявляется через экономические характеристики объекта, внешнее устаревание иногда называют экономическим износом. Однако термины «устаревание» и «износ» оказываются недостаточно точными, поскольку, в отличие от физического износа и функционального устаревания, ухудшающих стоимостные характеристики объекта, «внешнее устаревание» (изменения характеристик среды) при определенных условиях может приводить и к росту стоимости объекта. В последнем случае более уместным было бы использование термина «внешнее обновление».

18. Методы оценки земельного участка– [1]-стр. 271-289Рыночная стоимость Vl соответствующего права на участок земли оценивается (в методе компенсации издержек) на дату оценки всего объекта, в то время как рыночно обоснованная величина издержек El на приобретение права на этот участок оценивается (в методе капитализации издержек) на дату, предшествующую дате оценки объекта и отстоящую от этой даты на время создания улучшений.

При оценке участка земли, входящего в состав оцениваемого объекта, этот участок рассматривается как свободный (как бы свободный) от улучшений и оценивается в предположении, что на нем реализуются функции, соответствующие принципу наилучшего и наиболее эффективного использования. Существует общепринятый перечень методов и техник, которые в действительности могут быть позиционированы в трех подходах к оценке - рыночном, доходном и комбинированном. При этом необходимо обратить внимание на то, что оценку свободных земельных участков можно выполнять всеми рассматриваемыми ниже техниками, в то время как при оценке участков земли как бы свободных могут использоваться, как правило, только некоторые из них. Это обстоятельство делает целесообразным анализ всего набора подходов, методов и техник оценки рыночной стоимости свободных (действительно свободных) земельных участков, выбирая затем из их числа техники, применимые для участков как бы свободных.

Рыночный (сравнительный) подход к оценке земельных участков реализуется всем набором техник метода моделирования рынка (при массовой оценке земель поселений) и метода сравнительного анализа сделок (при индивидуальной оценке участков).

Доходный подход осуществляется с использованием некоторых техник обоих методов капитализации чистого операционного дохода, получаемого от сдачи участка в аренду, - главным образом техниками коэффициентов капитализации метода прямой капитализации и модельными техниками метода капитализации нормой отдачи.

Комбинированный подход предусматривает использование комбинаций методов и техник затратного, рыночного и доходного подходов.

Сравнительный подход к оценке землиВ условиях активного рынка земли при наличии данных о ценах реальных сделок (цен предложений) с земельными участками или о ценах продаж прав застройки (прав заключения договоров аренды на строительство и последующее использование) участка применение методов этого подхода является наиболее предпочтительным. При недостатке данных о сделках целесообразно использовать информацию о ценах предложений - с соответствующей (понижающей) корректировкой этих цен поправкой, определяемой сопоставлением цен сделок с ценами предложения хотя бы для малого числа сделок. Нецелесообразно использовать информацию о ценах сделок или ценах предложений в районах, местоположение которых существенно отличается от местоположения объекта оценки (рынок земли является сугубо региональным). В любом случае сделки с объектами рассматриваются как случайные события, а цены сделок - как случайные величины.

Из двух методов рыночного подхода наиболее широко применяется метод сравнительного анализа сделок (метод моделирования рынка востребован при массовой оценке земель для целей налогообложения). На основании обработки рыночной информации выполняются следующие операции реализации метода сравнительного анализа сделок:

- выбираются основные факторы, влияющие на цены сделок и называемые элементами сравнения;

- выбираются единицы сравнения, в качестве которых используются удельные цены единиц количественных характеристик элементов сравнения;

- из базы рыночных данных выбираются объекты сравнения (объекты-аналоги), наиболее близкие к оцениваемому объекту по составу и величине элементов сравнения, при условии, что их использование после сделки является наилучшим и наиболее эффективным, к тому же совпадающим с ННЭИ оцениваемого участка;

- цены сделок с объектами-аналогами корректируются поправками, компенсирующими отличия каждого объекта-аналога от объекта оценки по элементам сравнения; при этом имеется в виду использование возможности определения цены, по которой могла бы пройти сделка с объектом-аналогом, если бы свойства этого объекта были бы аналогичными свойствам объекта оценки, а условия сделки с объектом-аналогом - аналогичными прогнозируемым условиям совершения сделки с объектом оценки;

- рыночная стоимость земельного участка - как цена моделируемой сделки с ним - определяется статистической обработкой цен сделок с объектами-аналогами с учетом корректирующих поправок или обработкой результатов корректировки цен этих сделок с объектами-аналогами.

Методы и техники капитализации чистой земельной рентыИз принципа добавочной продуктивности следует, что после распределения между всеми факторами производства регулярных доходов от бизнеса, реализуемого на объекте недвижимости, часть этих доходов может быть отнесена к земельному участку. Величина этой части доходов, зависящая от доходности бизнеса, может рассматриваться как справедливая плата (рента) собственнику за пользование его участком. В рыночных условиях часть дохода, относящаяся к земле (генерируемая землей) определяется величиной годовой рыночной ставки арендной платы Al. Для свободного земельного участка как объекта оценки величину этой ставки можно найти методом сравнительного анализа арендных договоров. При этом анализируется информация о рыночных величинах ставок арендной платы Alj для земельных участков, используемых наилучшим и наиболее эффективным образом под ту функцию, которая соответствует принципу ННЭИ оцениваемого участка. Если оценивается участок, уже сданный в аренду, то для этого объекта известна контрактная ставка арендной платы Alc.

По одной из двух указанных ставок (Al или Alc) и площади участка S определяется потенциальный валовой доход Ipgl, - как правило, включающий в себя только одну статью дохода (скользящие и прочие доходы обычно не планируются): Ipgl=AlS, или Ipgl=AlcS. Учитывая, что земля в аренду сдается обычно на сроки в десятки лет, а также то, что в условиях жесткого земельного законодательства неплатежи по договорам аренды караются санкциями с невосполнимыми потерями для бизнеса, обычно потери от недозагрузки и неплатежей отсутствуют и могут приниматься равными нулю.

При расчете операционных расходов El в их составе обязательно учитываются платежи Tl по налогу на землю. В тех редких случаях, когда арендодатель включает в арендную ставку компенсацию предстоящих ему или уже понесенных расходов по развитию инфраструктуры или благоустройству прилегающей территории, в составе операционных расходов появляется сумма соответствующих годовых расходов, определяемая в результате распределения по годам (с учетом стоимости денег во времени) сумм упомянутых «разовых» платежей. Заметим, что в состав арендных платежей за землю обычно не включаются платежи за пользование ресурсами и вывод отходов, так как обеспечение таких платежей возлагается на собственника улучшений и относится к операционным расходам по эксплуатации этих улучшений. В случае, если на арендуемом участке коммуникации проложены поставщиком ресурсов, то затраты на прокладку коммуникаций компенсируются потребителем ресурсов путем включения соответствующих платежей в тарифную ставку за поставляемый ресурс.

Полученный таким образом чистый операционный доход (чистая земельная рента) Il=Ipgl–El=Ipgl(1-Koel) пересчитывается в рыночную стоимость полного права собственности на земельный участок техниками методов капитализации (здесь Koel - коэффициент операционных расходов). Если оценивается стоимость права застройки (заключения договора аренды) участка, то капитализируется разность двух величин чистого операционного дохода ΔIl=(Al–Alc)Sl(1-Koel), рассчитанных соответственно по рыночной и по контрактной ставкам арендной платы за землю на период после завершения строительства.

Заметим здесь, что, как указывалось выше, право застройки имеет стоимость, большую нуля, только при условии Al> Alc. Для примера укажем, что стоимость права застройки свободного земельного участка, выставляемого на торги от имени государства, может быть оценена с учетом обычно устанавливаемого 30%-го превышения рыночной ставки над контрактной ставкой: ΔIl≈0,3AlSl(1-Koel). Следует иметь в виду, что в этом случае при расчете и назначении государственным органом контрактных ставок в качестве рыночной принимается ставка, определяемая по нормативной методике, обычно базирующейся на результатах массовой оценки методом моделирования рынка аренды, менее точным в сравнении с методом сравнительного анализа рыночных сделок.

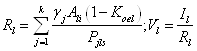

При реализации доходного подхода к оценке земельного участка методом прямой капитализации могут использоваться как техники мультипликаторов равных между собой потенциального и эффективного валовых доходов (Mpgl= Megl), так и набор техник коэффициентов капитализации Rl. Из набора этих техник наилучшим образом рыночную ситуацию учитывает техника сравнительного анализа сделок:

(5.9)

(5.9)

Здесь γj - весовые коэффициенты (удовлетворяющие условию ∑γj =1), введенные для учета степени близости элементов сравнения для скорректированных цен сделок купли-продажи Pjls единицы площади (на дату сделки) и ставок арендной платы Ali для земельных участков-аналогов, а также арендных доходов Il планируемых к получению годом позже даты сделки. Величина рыночной стоимости участка, найденная с использованием (5.9), окажется весьма близкой к величине стоимости, найденной сравнительным анализом цен сделок Pj из того же набора k сделок купли-продажи земельных участков. Это означает, что в данном варианте реализации метод прямой капитализации фактически конкурирует с методом сравнительного анализа сделок, а не дополняет его, но, тем не менее, может использоваться в процедурах затратного подхода, если целью оценки является выделение вклада стоимости земельного участка (El, Vl) в стоимость объекта (например, в случае, если у земли и у улучшений разные собственники).

В рамках метода прямой капитализации оценки земли в составе объекта недвижимости возможно использование техники инвестиционной группы, если известна информация о практике ипотечного кредитования сделок с земельными участками, используемыми в качестве обеспечения возвратности кредита. Что касается техники остатка, то ее мы относим к комбинированному подходу, поскольку существенную роль в ее реализации играют техники оценки рыночной стоимости улучшений из затратного подхода оценки недвижимости.

Однако более предпочтительным в этом случае оказывается применение метода капитализации доходов (Il и ΔIl) нормой отдачи, поскольку он реализуется без привлечения данных о сделках с земельными участками, используя равенство общей нормы отдачи на капитал Yo для земли и для объекта в целом. При этом для целей реализации затратного подхода интересным оказывается вариант использования модельных техник указанного метода.

Рассмотрим два крайних приближения для реальных ситуаций с изменением цен на земельные участки и их доходности, определяемой арендными отношениями. В первом приближении (нередко соответствующем реальной российской практике) полагаем, что чистая земельная рента Ilпочти не меняется во времени, но цены на земельные участки могут изменяться, так что через n периодов относительное приращение стоимости участка определится соотношением Δl=(Vln-Vl)/Vl≠0. Тогда:

(5.10)

(5.10)

Суть метода состоит в использовании базового постулата затратного подхода, предполагающего возможность выделения рыночной стоимости Vl земельного участка путем вычитания из рыночной стоимости всего объекта Vo рыночной стоимости улучшений Vb: Vl=Vo-Vb=Vo-Eb(1+Pr)(1-D); Pr=f(El, …). (5.17)

Здесь Vo определяется методами доходного или сравнительного подходов, а рыночная стоимость улучшений Vb - техниками затратного подхода. При этом используется предположение о пренебрежимо малой взаимозависимости стоимостных характеристик земли и улучшений. Обратим внимание на условность этого допущения, поскольку в общем случае надлежит учитывать зависимость прибыли предпринимателя как составной части стоимости улучшений - от стоимости земельного участка.

Метод реализуется техниками: оценки вклада, сравнительного анализа сделок, распределения.

Техника оценки вклада предусматривает оценку земельного участка в составе конкретного объекта недвижимости с использованием (5.17) - только для выявления стоимости интереса собственника земли в конкретном объекте недвижимости (оценка вклада земли в стоимость объекта в случае принадлежности земли и улучшений разным собственникам). Используется техника при отсутствии или при недостатке данных о сделках с земельными участками, аналогичными оцениваемому.

Очевидно, что реализация метода выделения такой техникой не представляет интереса с точки зрения потребностей реализации затратного подхода, так как здесь предусмотрено определение рыночной стоимости всего объекта методами других подходов (теряется независимость затратного подхода).

Техника сравнительного анализа сделок предполагает подбор данных о сделках с объектами недвижимости, для которых ННЭИ участка с существующими улучшениями совпадает с ННЭИ оцениваемого земельного участка. Для каждого i-го объекта-аналога, проданного по цене Pi, техниками затратного подхода рассчитывается рыночная стоимость улучшений Vbi (по (5.17)). Далее для каждого такого объекта рассчитываются цена: Pli участка земли в составе объекта-аналога (Pli=Pi - Vbi) и единицы сравнения - цена единицы площади участка Sl (Plis=Pli /Sl) и длины фронтальной границы L (PliL=Pli /L). Теперь для удельных цен PliS, PliL может быть реализован метод сравнительного анализа сделок - с корректировками, касающимися только различий характеристик земельных участков - без учета различий характеристик улучшений.

Очевидно, что величину рыночной стоимости земельного участка, полученную этой версией техник, целесообразно применять только для оценки свободного земельного участка - при отсутствии данных о рыночных сделках со свободными участками земли.

Особый интерес представляет другой вариант этой техники. Её автор обратил внимание на полезную возможность использования данных о ценах сделок с только что построенными объектами сравнения, аналогичными объекту оценки по всем параметрам, кроме местоположения, и подобранными таким образом, что в их составе земельный участок имеет стоимость Vle, близкую к нулю. Последнее устанавливается на основании сравнения со стоимостью Vlo земельных участков в составе объектов, аналогичных объекту оценки по всем параметрам, включая местоположение, и реализуется при сравнении объектов недвижимости на дальней окраине поселения в сравнении с объектами, размещенными, подобно объекту оценки, близко к центру поселения.

Техника распределения опирается на тот факт, что в условиях развитого рынка недвижимости, обеспечивающего рациональное распределение земли между различными функциями использования и эффективными собственниками, при застройке земли, как правило, реализуются принципы баланса и экономического размера. В соответствии с этими принципами обеспечивается определенность соотношения характеристик (в том числе размера) земельного участка и характеристик (в том числе размеров) улучшений под каждый вид функции. В этом случае в одном микрорайоне поселения для одного и того же типа объектов недвижимости с новыми (или почти новыми) улучшениями может установиться вполне определенное соотношение между стоимостью Vl земельного участка и стоимостью Vo всего объекта L=Vl /Vo.

Техника распределения предполагает использование этого соотношения, найденного, например, для застраиваемой окраинной части микрорайона, при грубой оценке участка земли в составе проданного объекта недвижимости в уже застроенной части микрорайона. Следует, однако, иметь в виду, что в условиях российского рынка величина L является довольно сильной функцией местоположения (при далекой от требований экономической оптимальности застройки территорий) и может существенным образом меняться даже в пределах одного квартала. Можно рекомендовать применение этой техники лишь для оценки вклада земельного участка в стоимость объекта, а также для интерполяционных расчетов и качественных оценок стоимости земли в поселениях - с использованием выстраиваемой по единичным сделкам зависимости L от расстояния оцениваемого участка до центров деловой активности и жизнеобеспечения, а также до рекреационных и экологически опасных зон.

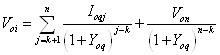

Метод капитализации издержек и доходовМетод обеспечивает определение рыночной стоимости земельного участка с использованием комбинаций техник доходного и затратного подходов.

Техника остатка для земли предусматривает выделение из общего чистого операционного дохода Io части Il=Io-Il, приходящейся на землю - с последующей капитализацией этого дохода. Требующуюся для расчета Il величину дохода Ib, генерируемого улучшениями, можно найти, рассчитав величину рыночной стоимости улучшений Vb, техниками затратного подхода и оценив величину коэффициента капитализации Rb для улучшений: Ib=VbRb. Рыночная стоимость Vl земельного участка определяется путем прямой капитализации дохода Il коэффициентом капитализации Rl для земли: Vl=(Io-VbRb)/Rl. (5.19)

Таким образом, в данной постановке задача сводится к расчету величин Io и Vb, а также к оценке величин коэффициентов капитализации Rb и Rl.

В условиях развитого рынка недвижимости эти коэффициенты могут быть определены техниками сравнительного анализа. Коэффициент капитализации Rb для улучшений определяется по скорректированным ценам сделок купли-продажи Pibsединицы общей площади и ставкам арендной платы Abi на единицу общей площади для зданий, расположенных на окраине поселений, где вклад земельного участка (местоположения) в стоимость объекта пренебрежимо мал в сравнении с вкладом улучшений:

![]()

Здесь Koeb - коэффициент операционных расходов для зданий; γi - весовые коэффициенты, учитывающие степень близости объектов-аналогов к объекту оценки по набору и количественным характеристикам ценообразующих факторов.

Заметим, что последнее соотношение получено с учетом того, что при L≈0 оказывается Ro=LRl+(1-L)Rb≈Rb. Однако, так как, очевидно, величина L будучи весьма малой, все-таки больше нуля, а Rb>Rl, то найденную указанным способом величину Rb можно рассматривать как оценку «снизу» истинной величины коэффициента капитализации для улучшений.

Однако нетрудно предвидеть, что при таком способе определения коэффициентов капитализации результат оценки Vl техникой остатка окажется аналогичным результату, полученному сравнительным анализом сделок купли-продажи земельных участков, поскольку в этих двух техниках используется один и тот же источник базовой информации.

Более интересным для целей реализации затратного подхода является использование модельных техник метода капитализации нормой отдачи - аналогично тому, как это было сделано для земли по (5.10). Однако для улучшений модель существенно усложняется, поскольку строения в любом случае теряют в стоимости и по истечении срока физической (экономической) жизни они обесцениваются. В простейшем предположении постоянства доходов, не меняющейся стоимости земли, но уменьшающейся стоимости улучшений можно записать: Rl=Yo; Rb=Yo-Δbl/Sn(Yo,n); Rb-Rl=–Δbl /Sn(Yo,n). (5.20)

Здесь Δbl - относительное изменение стоимости улучшений вследствие физического износа и функционального устаревания при неизменной стоимости земли (всегда Δb < 0, | Δbl | < 1).

В другом крайнем (для Rl) предположении постоянства доходов и изменения стоимости имеем: Rl=Yo-Δl /Sn(Yo,n); Rb=Yo-Δb/Sn(Yo,n).

При наличии причин физического, юридического, экономического характера, приводящих к росту или к уменьшению рыночной стоимости земли, эти причины приведут одновременно к эффекту дополнительного удорожания или удешевления строения соответственно. Если изменение стоимости земли не сопровождается изменением степени соответствия принципу ННЭИ набора функций, реализуемых на объекте, то эффекту уменьшения стоимости строения от Vb до Vbn (вследствие физического износа и функционального устаревания) будет сопутствовать эффект дополнительного изменения стоимости вследствие внешнего (экономического) устаревания или обновления, с темпом, примерно равным темпу изменения стоимости земли.