Навигация

Моделирование цен предложения и спроса – [1]-стр. 197-205

453611

знаков

32

таблицы

12

изображений

7. Моделирование цен предложения и спроса – [1]-стр. 197-205

Инвестиционный проект спекулятивного типа. Обратимся вначале к простейшему («спекулятивному») типу инвестиционного проекта, когда покупатель объекта планирует «подержать» его после приобретения - без затрат и без извлечения доходов - в течение k периодов, а затем продать с выгодой, ожидая получить норму отдачи от проекта в размере Y. В этом случае он прогнозирует денежную сумму Pk ожидаемую к получению от перепродажи объекта через k периодов, и определяет сумму Р0, которую он может позволить себе заплатить за покупку, имея в виду достижение поставленной цели по величине нормы отдачи на вложенный капитал: P0=Pk/(1+Y)k=Pkdk(3.16).

Здесь dk=1/(1+Y)k – дисконтный множитель, в котором норма отдачи на капитал Y выполняет также и функцию нормы дисконтирования. Таким образом, для данного типа инвестирования с помощью нормы отдачи на капитал мы связали между собою денежные суммы, уплаченные при покупке объекта и полученные при его перепродаже. Очевидно, что это соотношение позволяет решить и обратную инвестиционную задачу: по какой цене Pk должен продать объект его собственник через k периодов после покупки его по цене P0 и «спекулятивного» владения им, для того чтобы гарантировать себе получение нормы отдачи на капитал на уровне Y:

Здесь (1+Y)k - множитель наращения, в котором норма отдачи на капитал k выполняет также и функцию нормы наращения.

В рамках рассмотренной модели «спекулятивного» инвестиционного цикла (от покупки до перепродажи без промежуточных благоприобретений) может быть оценена и величина прибыли предпринимателя (инвестора) от реализации проекта в конце инвестиционного цикла:

Prof=P0[(1+Y)k-1] – абсолютная величина валовой прибыли (до выплаты налога на прибыль), без учета инфляции;

Pr=Prof/P0=[(1+Y)k-1] – относительная величина (коэффициент) валовой прибыли без учета инфляции;

Prereal=[(1+Yeif)n-1](1+h)n – коэффициент валовой прибыли (на собственный капитал) с учетом инфляции;

PreT≈[(1+YeT)n-1] – коэффициент чистой прибыли без учета инфляции;

PrerealT≈ [(1+YeifT)n-1](1+h)n – коэффициент чистой прибыли с учетом инфляции.

Если при покупке объекта используются также и заемные средства, то аналогичные соотношения можно получить и для совокупной прибыли. Например, коэффициенты номинальной Pro и реальной Proreal валовой прибыли всего проекта при использовании заемных средств определяются соотношениями: Pro=(1+Yo)k-1; Proreal=[(1+Yoif)n-1](1+h)n(3.17) .

В несколько усложненном (в сравнении со «спекулятивным») варианте инвестиционного цикла - доходной эксплуатации объекта в течение первого года и перепродажи его в конце этого года - норму отдачи на капитал Y можно представить аналогично (3.1): Y=((P1+Io1)-P0)/P0 (3.18), где P0 - денежная сумма (Р - price), вложенная в объект при его покупке в начале первого года инвестиционного цикла; P1 - сумма, полученная собственником от перепродажи объекта в конце первого года (за вычетом налогов на сделку и комиссионных платежей брокерам); Io1 -общий чистый операционный доход (I – income, o – overall), полученный от использования объекта инвестором в течение года и рассчитанный путем вычитания из эффективного валового дохода всех операционных расходов.

Доход Io1 в общем случае включает в себя две составляющие, одна из которых предназначается для возврата капитала (в операционные расходы не включались амортизационные отчисления!), а другая - для получения дохода на капитал. Существенно, что определение понятия нормы отдачи по (3.11) справедливо при любых P1 и Io1, в том числе для двух предельных случаев: когда операция имеет упоминавшийся спекулятивный характер (Io1=0) и когда актив полностью амортизируется за время (год) его эксплуатации (P1 =0).

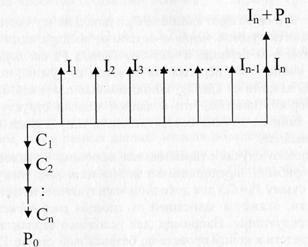

Проект с приобретением объекта как финансового актива. Обратимся теперь к более сложному инвестиционному проекту: после приобретения объект недвижимости используется новым собственником в течение нескольких (n) лет для извлечения дохода Ij (ежегодно), а в конце инвестиционного цикла - перепродается.

Для этого случая используем иную модель формирования дохода на капитал: исходный капитал (в денежном выражении С0=P0) «дробится» на части Cj, возврат которых и получение дохода на которые распределяются во времени:  (3.20).

(3.20).

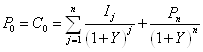

По известным для проданного объекта управления величинам P0, Ij, Pn из (3.20) можно рассчитать величину «интегральной» (итоговой) нормы отдачи Y:  (3.22)

(3.22)

Здесь NPVp– чистая текущая стоимость благоприобретений и издержек данного конкретного инвестиционного проекта, а IRR – внутренняя норма рентабельности проекта. Если среднерыночная норма рентабельности такого типа проектов составляет величину Y0, то управление объектом может быть признано эффективным, если Y > Y0.

Отметим здесь, что в (3.18) - (3.22) доход от эксплуатации и доход от перепродажи объекта «очищаются» от всех налогов, кроме налога на прибыль. Однако, поскольку в составе нормы отдачи на капитал содержится соответствующая ставка налога на прибыль, то рассчитанная по (3.20) величина выкупной цены Р0 объекта не должна корректироваться вычитанием налогов.

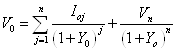

Заметим, что в рамках данной модели обеспечения возврата капитала и получения дохода на капитал по соотношению типа (3.20) можно рассчитывать текущую стоимость (Present Value) PV=V0объекта инвестиций:  (3.23),

(3.23),

здесь Ioj – чистый операционный доход, Yo— общая норма отдачи на капитал, вложенный в данный тип недвижимости, Vn – расчетная величина дохода от перепродажи объекта в конце n-го периода (за вычетом налогов, комиссионных платежей брокерам и прочих сборов).

По терминологии, принятой в оценке, процедура пересчета по (3.23) будущих благоприобретений к моменту времени, соответствующему началу первого из n периодов инвестиционного цикла, ознаменованному одномоментным вложением средств в объект, называется капитализацией будущих доходов нормой отдачи Yo. В западной литературе и в некоторых российских публикациях эта процедура именуется DCF-анализом.

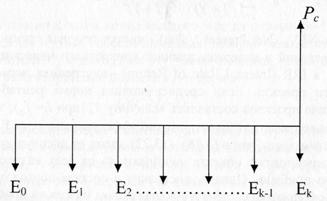

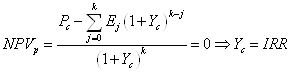

Проект девелопмента с продажей созданного объекта. Рассмотрим теперь модель обеспечения одномоментного получения средств (в сумме Рс) для возврата капитала и получения дохода на капитал, вложение которого в объект недвижимости было рассредоточено во времени частями Еj по k периодам, предшествовавшим моменту совершения сделки.

Итоговые соотношения, связывающие издержки на создание объекта, денежную сумму, получаемую инвестором при продаже объекта, с нормами отдачи Ycj на доли капитала, вложенные в соответствующем периоде инвестиционного цикла, имеют вид:![]() (3.25).

(3.25).

Формула (3.25) может быть использована для анализа эффективности принятия решения о выборе варианта строительства (реконструкции) и управления проектом - при известной величине суммы сделки Рс: (3.26)

(3.26)

Если представленный в (3.25) вариант использования объекта является наилучшим и наиболее эффективным, если применяемые в расчете суммы затрат на реализацию проекта, графики возмещения этих затрат, а также нормы отдачи на капитал являются типичными для данного рынка (Yс = Yoc), то в рамках рассмотренной модели рыночная стоимость Vo объекта инвестиций, «рассредоточенных» суммами Cj по k периодам, определяется в рамках затратного подхода, реализуемого методом, который можно было бы назвать методом капитализации (наращения) издержек нормой отдачи. Найденная этим методом рыночная стоимость, определенная на дату, соответствующую упомянутому моменту совершения сделки и поступления средств инвестору, может быть представлена в виде: ![]() (3.27).

(3.27).

Отметим, что в (3.25) - (3.27), как и ранее в (3.2) - (3.5), норма отдачи выполняет также функцию нормы наращения в соответствующих множителях наращения.

Сделка купли-продажи нового объекта. Совместив модели продажи объекта, только что завершенного строительством, и покупки этого объекта для использования его в качестве инвестиционного актива, можем моделировать ценообразование в сделке купли-продажи. Для этого сначала соотношением (3.25) описываем зависимость цены предложения РS=PC от характеристик проекта, реализованного девелопером (продавцом). Позицию покупателя моделируем соотношением (3.20), обеспечивающим формирование цены спроса Pd=P0. Очевидно, что при моделировании вероятной сделки следует искать условия, на которых покупатель и продавец достигнут соглашения о цене сделки, т. е. определить условия, при которых РS=Pd. Полагая, что оба участника сделки руководствуются типичными мотивами и соглашаются с тем, что все доходы и расходы, а также графики их локализации соответствуют «рыночным стандартам» (реальным проявлениям рыночных предпочтений), можем предположить, что в соответствии с ценовым механизмом рыночного ценообразования, окажется РS=Pd=Vo. Это означает, что участники сделки должны будут договориться о цене сделки, которая будет примерно равна рыночной стоимости Vo. При этом следует иметь в виду, что все затраты на строительство ограничиваются рынком «снизу», в то время как чистые доходы от эксплуатации объекта ограничиваются рынком «сверху». В этих условиях предметом торга оказывается только норма отдачи на капитал: в (3.20) -норма (ставка) дисконтирования, в (3.25) - норма наращения. Оба участника сделки стремятся к повышению этой нормы (каждый своей), что ведет к превышению РS над Pd в процессе торга. В момент достижения соглашения о цене сделки обоих участников интересует соотношение норм наращения и дисконтирования. И хотя аналитику ясно, что набор и величина потерь от рисков у продавца (девелопера) существенно больше, чем у покупателя (Yос>Yo), последнему нужна помощь в осознании этого соотношения. Дело в том, что покупатель может привести «неотразимый» аргумент: у продавца все риски закончились (объект готов), в то время как у него (покупателя) впереди - только прогнозы в условиях неопределенности и риска. Этот аргумент нейтрализуется контраргументом: девелопер намеренно выбрал рискованную сферу деятельности, предполагающую, что после продажи готового объекта полученные деньги вкладываются в новый девелоперский проект, перспективы которого более рискованны, чем перспективы покупателя готового объекта. Из этого следует, что в комбинированных проектах (сначала строим или реконструируем, вкладывая деньги, потом эксплуатируем - с извлечением доходов) для этапа строительства и этапа доходной эксплуатации должны выбираться разные величины нормы отдачи на капитал (Yос>Yo).

8. Структура доходов и расходов для объекта недвижимости– [1]-стр. 62-71 Доходная часть бюджетаВажнейшей экономической характеристикой доходного объекта недвижимости является «рентный доход», генерируемый земельным участком и улучшениями. При использовании объекта в качестве финансового (инвестиционного) актива рентный доход определяется как сумма средств, передаваемых пользователем собственнику в виде арендной платы в обмен на право владения и (или) пользования землей и (или) улучшениями (строениями, коммуникациями) в течение определенного периода времени. Размер суммы и сопутствующие условия определяются соответствующим арендным договором, в котором обозначаются все условия, существенным образом влияющие на уровень арендного дохода. В частности, устанавливаются пять форм расчетов за аренду объекта (или его элементов), среди которых наиболее распространенной является форма единовременных или периодических денежных платежей.

В этом случае для расчета арендной платы указывается удельная характеристика - ставка арендной платы, определяемая как арендный доход, выраженный в денежных единицах за единицу времени и отнесенный к единице площади помещения (участка земли). Если использование в качестве финансового актива объектов недвижимости того вида, к которому принадлежит объект анализа и оценки, является типичным, то, как правило, анализ доходности оцениваемого объекта можно выполнять, опираясь на доступную информацию о рыночных ставках арендной платы для аналогичных объектов.

При характеристике доходности объекта недвижимости, используемого в качестве реального актива («операционная» недвижимость для прибыльного производства товаров и услуг), доходность объекта определить сложнее. В связи с этим следует иметь в виду, что во всех случаях доходного использования недвижимости необходимо отличать рентный доход объекта от дохода, генерируемого бизнесом, реализуемым на данном объекте.

При аренде объекта бизнесменом арендная плата (рентный доход объекта) составляет лишь часть дохода от бизнеса (от продажи товара - продукта этого бизнеса). Величина этой платы может быть определена как денежная сумма, которая остается после платы за использование в бизнесе наемного труда и ресурсов (финансов, материалов, машин), предназначенных для производства товара, а также за обеспечение управления бизнесом - все с учетом соответствующих частей прибыли и налогов, относящихся к указанным компонентам бизнеса.

В составе рассчитанного таким образом рентного дохода (арендной платы) в общем случае остаются (не вычитаются из дохода от бизнеса) средства на оплату персонала, ресурсов, налогов, а также прибыль, относящиеся к элементам объекта недвижимости (к земле, строениям, коммуникациям и пр.). Очевидно, что рентный доход (арендная плата), определенный вышеприведенным образом, может быть использован в расчете характеристик доходности объекта недвижимости как реального актива. Однако приведенный алгоритм расчета рентного дохода целесообразно использовать также и при обосновании величины арендной ставки для объекта недвижимости как финансового актива. В обоих случаях задача упрощается, если имеется информация о рыночных ставках арендной платы для аналогичных объектов.

Начнем анализ с характеристики бюджета объекта, доходная часть которого определяется на основе рыночных данных об аренде объектов, аналогичных анализируемому объекту

| Наименование | Обозначение | Символ | Примечание |

| Потенциальный валовой доход = Potential Gross Income | ПВД = PGI | Ipg | Контрактная арендная плата Iрс |

| Платежи за перерасход ресурсов Iph | |||

| Рыночная арендная плата Ipm | |||

| Прочие доходы Iра | |||

| Потери дохода = Vacancy & Collection Loss | ПД = V&L | IpgKvl | Потери от недозагрузки IpgKv |

| Потери от неплатежей IpgKl | |||

| Эффективный валовой доход = Effective Gross Income | ЭВД = EGI | Ieg | Ieg=Σ Ipgi(1-Kvi)(1-Kli) |

| Операционные расходы = Operation Expences | ОР = ОЕ | Еo | Постоянные Еc. |

| Переменные Еv | |||

| Чистый операционный доход = Net Operating Income | ЧОД = NOI | Io | Io = Ieg - Е0 |

| Выплаты по обслуживанию долга = Mortgage Debt Service | ОД = DS | Im | Im= Vm Rm |

| Чистый валовой доход = Pre-Tax Cash Flow | ЧВД = PTCF | Ie | Ie= Io - Im= Ve Re |

| Налог на прибыль = Tax | Нал = Tax | Tpr | Tpr = KT(Ie-Am) |

| Чистый доход = After-Tax Cash Flow | ЧД = ATCF | Iat | Iat = Ie(1- KT)+ KT Am |

| Доход от продажи объекта = Reversion | ДПО = Rev | Vn | За вычетом расходов на сделку |

«Стартовой» характеристикой доходности объекта является потенциальный валовой доход (ПВД = Ipg). Этот вид дохода определяется как максимально возможная денежная сумма, планируемая к получению в течение предстоящего года (после даты оценки или даты приема объекта в управление) – при наиболее эффективном коммерческом использовании всего потенциала всех элементов объекта. ПВД включает в себя четыре составляющие:

- контрактную годовую арендную плату Iрс - выплаты по договорам аренды, остающимся действующими в течение всего или части соответствующего года;

- платежи за перерасход ресурсов Iph - надбавки за превышение норм использования временных, энергетических и других ресурсов, процентные надбавки к арендой ставке при превышении оборота бизнеса над оговоренным базовым уровнем, другое;

- рыночную годовую арендную плату Ipm - арендные платежи за планируемую сдачу в аренду по рыночным ставкам всех не занятых арендаторами основных помещений, в том числе занятых собственником или нанятым им персоналом;

- прочие доходы Iра за год, включая: арендную плату за землю под автостоянкой, платежи за размещение рекламы на фасаде здания или на стенах внутри здания и пр., предназначенного исключительно для арендаторов основных помещений объекта.

Первые три составляющие отражаются в действующих или планируемых к заключению договорах аренды, связанных, так или иначе, с использованием основных помещений, в то время как четвертая составляющая относится к свободной части земельного участка, а также к помещениям и к элементам конструкций вспомогательного или технического назначения.

Отметим обязательность учета всех названных компонентов потенциального валового дохода, значимость которых должна проверяться при анализе с целью выбора варианта наилучшего и наиболее эффективного использования объекта. Здесь нужно учитывать, что управляющий объектом в интересах собственника старается реализовать все мыслимые и доступные возможности извлечения доходов при эксплуатации объекта.

Все перечисленные выше доходы, как правило, не могут быть получены в полном объеме:

- из-за потерь, связанных с недозагрузкой - вследствие ограниченного спроса или потери времени на смену арендаторов;

- из-за потерь, связанных с обычной в современных условиях практикой задержки или прекращения очередных платежей арендаторами в связи с потерей ими платежеспособности.

С учетом предположения, что потери от недозагрузки и неплатежей для разных типов помещений одинаковы, можем рассчитать эффективный валовой доход (ЭВД = Ieg) как разность ПВД и потерь от недозагрузки и неплатежей.

Структура операционных расходовОперационные расходы подразделяются на две группы: условно постоянные Еc и условно переменные Еv формируемые из довольно полного общего перечня расходов. В табл. представлен примерный перечень операционных расходов, соответствующий «полной» аренде, при которой предусматривается включение в арендную ставку всех видов операционных расходов, связанных с функционированием арендуемых элементов объекта недвижимости.

Заметим, что в «классической» теории оценки операционные расходы группируются в три блока: постоянные расходы, не зависящие от уровня загрузки объекта; переменные расходы, зависящие от уровня загрузки помещений, и резерв замещения (ресурсы на отложенный ремонт). Указанное разделение недостаточно логично, так как в состав ресурсов на отложенный ремонт включаются как переменные, так и постоянные расходы. В частности, в резерв замещения включаются:

- расходы, зависящие от загрузки объекта арендаторами и от интенсивности эксплуатации помещений (ремонт покрытия полов, внутренней отделки стен, оборудования и сетей газоснабжения, водоснабжения, вентиляции и кондиционирования);

- расходы, связанные с компенсацией разрушительного влияния природных сил (кровля, наружная отделка стен), а также затраты на восстановление эксплуатационных качеств систем теплоснабжения и обеспечение безопасности, планируемые даже для объекта, временно выведенного из эксплуатации.

| Вид расходов | Постоянные Еc | Переменные Еv |

| Налоги | На недвижимость | На зарплату персонала |

| Страховка | Страховка | – |

| Управление | Управленческий учет | Зарплата управляющих с накладными расходами |

| Бухгалтерские и юридические услуги | Бухгалтерский учет основных фондов и постоянные платежи | Бухгалтерское и юридическое обслуживание арендных и подрядных отношений |

| Маркетинг и работа с арендаторами | Исследование рынка и реклама | Работа по удержанию арендаторов |

| Энергоснабжение | Антиаварийное теплоснабжение здания | Теплоснабжение арендуемых помещений |

| – | Электроснабжение | |

| – | Газоснабжение | |

| Коммунальные услуги | – | Водоснабжение |

| – | Канализация | |

| – | Удаление мусора | |

| Эксплуатация | – | Вентиляция, кондиционирование |

| – | Расходные материалы | |

| – | Обслуживание лифтов | |

| – | Дезинсекция | |

| Уборка территории | Уборка помещений | |

| Техническое обслуживание | Отложенный ремонт кровли, теплосетей, фасада, ограждений | Мелкий и отложенный ремонт облицовки, оборудования и сетей |

| Обеспечение безопасности | Автоматизированная система оповещения | Служба безопасности |

| – | Надбавки за сверхурочные услуги | |

| Прочие расходы (из прочих доходов) | Обслуживание рекламных носителей | – |

| Обслуживание телесистем и сетей | Обслуживание телеприемников | |

| Энергоснабжение и ремонт автостоянки и торговых площадок | Автосервис для пользователей | |

| Обслуживание мастерских | Индивидуальные услуги | |

| Другое | Другое |

Например, к постоянным расходам следует отнести:

- минимальные расходы на управленческий учет;

- затраты на упоминавшееся «антиаварийное» теплоснабжение на уровне, исключающем промерзание сетей и конструкций;

- расходы на эксплуатацию полуавтоматизированной системы обеспечения безопасности в здании без дежурства на вахте;

- указанные выше затраты на своевременный ремонт кровли и сетей из средств, планируемых как резерв замещения.

Уже на данной стадии анализа операционных расходов нужно иметь в виду, что в их состав не включаются:

- платежи по обслуживанию долга (они вычитаются позднее из чистого операционного дохода);

- амортизационные отчисления (резерв средств на возврат капитала остается в составе всех видов доходов);

- капитальные вложения в развитие объекта (они должны вычитаться из чистой прибыли);

- доходы от корпоративного бизнеса, использующего недвижимость (недвижимостью генерируется только часть доходов от бизнеса);

- налоги на прибыль (учитываются позднее на стадии расчета доходов).

В составе этих расходов не должны присутствовать также затраты, не включенные в плату за пользование объектом (например, при «распределенной» аренде). В то же время следует иметь в виду, что в составе операционных расходов должны быть представлены все затраты, сопровождающие получение доходов, включенных в потенциальный валовой доход (в том числе прочих доходов).

Существенно, что в состав источников получения дополнительных (прочих) доходов включаются ресурсоемкие виды сервисного бизнеса: прокат и мелкий ремонт автомобилей, мебели и техники. Использование таких источников в практике управления недвижимостью в принципе возможно. Однако включение в доходную часть бюджета объекта недвижимости не только платы за использование элементов объекта недвижимости для организации бизнеса, но также и других частей дохода от бизнеса возможно лишь при соблюдении дополнительных условий. Прежде всего, собственно расходы на персонал, материалы, ремонт технологического оборудования и автомобилей должны включаться в состав операционных расходов. Кроме того, все аспекты этого бизнеса (сервисного для арендаторов помещений) должны быть полностью подконтрольны управляющему объектом недвижимости. Последнее важно, поскольку в вознаграждение управляющего включается оплата его труда, затраченного на получение этих доходов.

Отметим здесь и особенность учета капитальных затрат на подвесные потолки, перегородки, пристройки: независимо от того, предусмотрены эти вложения арендным договором или нет, и от того, на чьи деньги (собственника или арендатора) они создаются, капитальные затраты в состав операционных расходов не включаются, так как финансироваться они должны из чистой прибыли.

Имеются особенности и в учете амортизационных отчислений: в состав операционных расходов они не включаются, но учитываются при расчете налога на прибыль, когда в качестве налогооблагаемой базы используется денежный поток до уплаты налогов, уменьшенный на годовую сумму упомянутых амортизационных отчислений.

Чистые доходы объекта недвижимости

Чистый операционный доход (ЧОД = NOI = Io) представляет собой чистый годовой доход на весь капитал (собственный и заемный), инвестированный в изучаемый объект недвижимости. Рассчитывается он как разность эффективного валового дохода и операционных расходов (Io = Ieg - Е0). Чистый операционный доход включает в себя две составляющие: часть, приходящуюся на заемные средства (платежи по обслуживанию долга ОД = DS = Im), и часть, приходящуюся на собственные средства (чистый валовой доход до налогообложения ЧВД = PTCF = Ie). Заметим, что в составе последнего дохода имеется часть, предназначенная для накопления средств, призванных обеспечить простое воспроизводство объекта по истечении срока его жизни, так как по приведенной выше схеме из ЭВД не вычитались средства, обычно планируемые для этой цели (амортизационные отчисления Am). Теперь эти средства исключаются из налогооблагаемой базы при исчислении налога на прибыль по ставке налога КТ.

Чистый доход от эксплуатации объекта (ЧД = ATCF = Iat) находится вычитанием из чистого валового дохода Ie налога на прибыль Tax = Tpr и содержит в себе чистую прибыль и сумму, резервируемую для обеспечения простого воспроизводства изнашиваемого объекта по истечении срока его жизни.

Кроме указанных выше доходов, получаемых ежегодно, в бюджете объекта или комплекса объектов учитывается доход от продажи объекта Rev = Vn получаемый по завершении инвестиционного цикла в конце n-го периода. Существенно, что этот доход «очищается» от налога на сделку и уменьшается на величину транзакционных издержек.

Похожие работы

... заданий, а также знаний по эффективному выбору вариантов сделок с недвижимостью. Задания для выполнения контрольных работ для студентов заочного отделения по дисциплине «Экономика недвижимости» Задания по контрольной работу устанавливаются в зависимости от начальной буквы фамилии студента согласно следующему распределению: Начальная буква фамилии студента № теоретического вопроса ...

... объектов к оцениваемому, т.е. необходимо определить, за какую цену был бы продан сравниваемый объект, если бы он имел те же характеристики, что и, оцениваемый. 3. Экологические факторы и их влияние стоимость недвижимости. Экологический фактор в стоимости жилья формируется, во-первых, под воздействием субъективного представления каждого покупателя о том, что такое хорошая и плохая экология, а во- ...

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... участникам рынка. Все это сдерживает масштабы и скорость оборота недвижимости, снижает эффективность экономики в целом. Связь между инфраструктурным обеспечением и эффективностью рынка недвижимости. Проблемные вопросы организации инфраструктуры рынка недвижимости Важность инфраструктуры для эффективного развития и функционирования рынка недвижимости доказана практикой. В случае ее ...

0 комментариев