Теоретические основы организации управления дебиторской задолженности

Формы расчетов и их характеристика

Организация бухгалтерского учета дебиторской задолженности

Аудит дебиторской задолженности

Анализ дебиторской задолженности АО «КДК»

Анализ состава и структуры дебиторской задолженности

Мероприятия по сокращению дебиторской задолженности

Навигация

Анализ дебиторской задолженности АО «КДК»

Совершенствование управления дебиторской задолженностью предприятия (на примере ТОО "МЕРЕЙ")

153149

знаков

23

таблицы

3

изображения

3 Анализ дебиторской задолженности АО «КДК»

3.1 Анализ финансово-хозяйственной деятельности

Предприятие ТОО «МЕРЕЙ» зарегистрировано как акционированное общество с ограниченной ответственностью Управлением Юстиции 23.02.2000 года за № 11008-191.7-ТОО, основная деятельность которого -деревообработка.

Основной целью деятельности общества является извлечение дохода. Для достижения указанной цели общество осуществляет следующие основные виды деятельности, не противоречащие законодательству Республики Казахстан:

Деревопереработка.

Изготовление столярных изделий.

Посредническая деятельность.

Производство товаров народного потребления и производственного назначения.

Коммерческая деятельность.

ТОО «МЕРЕЙ» также занимается дополнительным видом деятельности - сдача в аренду складских помещений. В связи с этим предприятие имеет дополнительный доход. При сдаче в аренду складских помещений между арендодателем и арендатором составляется договор аренды, который заключается на определенный срок.

Уставный капитал предприятия составляет 775000 тенге

Срок действия предприятия неограничен. ТОО «МЕРЕЙ» имеет печать, самостоятельный баланс, счета в банках, бланки со своим наименованием и символикой.

Предприятие вправе осуществлять найм работников на основе контрактов о найме, а также других форм регулирующих трудовые отношения, однако, среднегодовая численность работников не должна превышать 50 человек. На данный момент на предприятии числится 46 человек.

Отпуск материалов со склада в цех производится с помощью лимитно-заборных карт.

Предприятие самостоятельно определяет формы и систему оплаты труда, предусматривает в трудовых контрактах размеры тарифных ставок и окладов, рассматривая при этом государственные тарифы как минимальную гарантию оплаты труда работников и специалистов соответствующей квалификации.

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления ее деятельностью, которое во многом определяется умением ее анализировать. Анализ финансово-хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность свидетельствует о его устойчивом финансовом состоянии и наоборот.

Главная цель финансовой деятельности предприятия сводится к одной задаче - наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого она должна постоянно поддерживать платежеспособность и рентабельность, а также оптимизировать структуру актива и пассива баланса.

Для того чтобы определить успешно ли функционирует и развивается деятельность предприятия, сохраняется ли равновесие активов и пассивов в изменяющейся внешней и внутренней среде, имеет ли предприятие прибыль, платежеспособна ли она, насколько она независима от заемных средств, необходимо провести анализ ее финансовой деятельности.

Финансовое состояние предприятия, ее устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

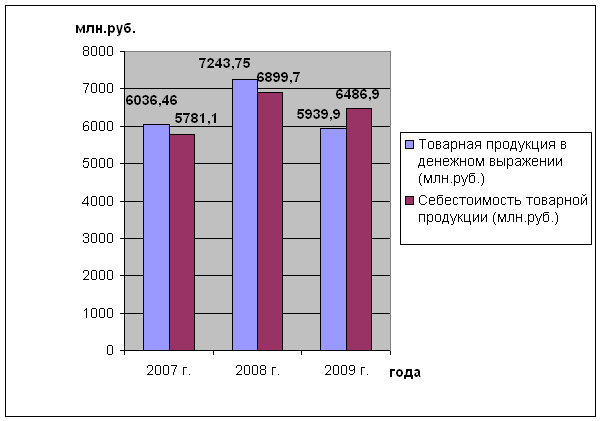

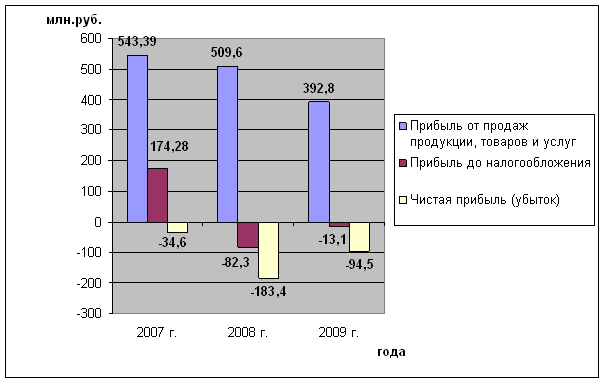

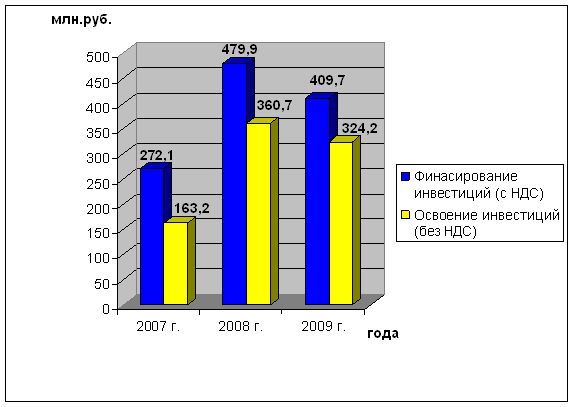

Для этого следует провести анализ финансовых коэффициентов по данным балансов ТОО «МЕРЕЙ» за 2007г. (Таблица 3.1), 2008г. (Таблица 3.2), 2009г. (Таблица 3.3) и сравним эти показатели.

Таблица 3.1 Баланс ТОО «МЕРЕЙ» за 2007г. тыс.тенге

| Актив | На начало | На конец |

| 1 раздел Долгосрочные активы: -основные средства по первоначальной стоимости -износ основных средств -остаточная стоимость основных средств 2 раздел Текущие активы: - готовая продукция, товары - счета к получению - денежные средства прочие текущие активы | 258,5 2,3 96,0 | 760,8 71,0 689,8 1074,4 30311,6 3463.3 99,1 |

| БАЛАНС | 356,8 | 35638,2 |

| Пассив | На начало | На конец |

| 1 раздел Собственный капитал - уставный капитал - нераспределенный доход (непокрытый убыток) 2 раздел Долгосрочные обязательства 3 раздел Текущие обязательства - счета к оплате - расчеты с бюджетом | 77,5 -22,8 302,1 | 77,5 4255,4 29884,8 1420,4 |

| Баланс | 356,8 | 35638,2 |

Таблица 3.2 Баланс ТОО «МЕРЕЙ» за 2008г. тыс.тенге

| Актив | На начало | На конец |

| 1 раздел Долгосрочные активы: -основные средства по первоначальной стоимости -износ основных средств -остаточная стоимость основных средств 2 раздел Текущие активы: - готовая продукция, товары - счета к получению - авансы выданные - денежные средства прочие текущие активы | 760,8 71,0 698,8 1074,4 30311,6 - 3463,3 99,1 | 1560,1 190,5 1369,6 2186,3 17119,1 2650,0 1109,0 250,8 |

| БАЛАНС | 35638,2 | 24684,8 |

| Пассив | На начало | На конец |

| 1 раздел Собственный капитал - уставный капитал - нераспределенный доход (непокрытый убыток) 2 раздел Долгосрочные обязательства 3 раздел Текущие обязательства - займы банков - счета к оплате - расчеты с персоналом по оплате труда - расчеты с бюджетом - кредиторская задолженность | 77,5 4255,4 29884,8 1420,4 | 77,5 7541,9 203,8 16726,5 102,0 33,1 |

| Баланс | 35638,2 | 24684,8 |

По данным балансов ТОО «МЕРЕЙ» за 2007-2009г. рассчитаны и проанализированы финансовые коэффициенты. Основные финансовые коэффициенты можно сгруппировать в 3 категории:

ликвидность, платежеспособность

прибыльность, рентабельность

эффективность управления активами.

Далее представлен баланс за последний анализируемый период -2009 год.

Таблица 3.3 Баланс ТОО «МЕРЕЙ» за 2009г. тыс.тенге

| Актив | На начало | На конец |

| 1 раздел Долгосрочные активы: -основные средства по первоначальной стоимости -износ основных средств -остаточная стоимость основных средств 2 раздел Текущие активы: - готовая продукция, товары - счета к получению - авансы выданные - денежные средства - текущие активы | 1560,1 190,5 1369,6 2186,3 17119,1 2650,0 1109,0 250,8 | 8535 185,1 8349,9 753,3 14512,6 17,3 586,1 2,2 |

| БАЛАНС | 24684,8 | 24221,4 |

| Пассив | На начало | На конец |

| 1 раздел Капитал - уставный капитал - нераспределенный доход (непокрытый убыток) 2 раздел Обязательства - займы банков - счета к оплате - расчеты с персоналом по оплате труда - расчеты с бюджетом - кредиторская задолженность | 77,5 7541,9 203,8 16726,5 102,0 33,1 | 77,5 6481,9 2350,0 11490,2 1180,3 2641,5 |

| Баланс | 24684,8 | 24221,4 |

Рассмотрим каждые из них:

Ликвидность - это способность элементов основного или оборотного капитала предприятия быстро и легко реализовываться, то есть способности предприятия выполнять свои обязательства. Предприятие считается активной, если ее текущие активы превышают текущие обязательства. Определим коэффициент текущей ликвидности по формуле 3.1

Кт.л. = ТА/ТО (3.1)

где, К т.л. - коэффициент текущей ликвидности: ТА - текущие активы;

ТО - текущие обязательства.

Таким образом, видно, что текущие активы превышают текущие обязательства, значит, предприятие было активным и в 2007, и в 2008 году, в 2009 году произошло снижение текущей активности.

Определим коэффициент быстрой ликвидности, который показывает долю наиболее ликвидных активов в краткосрочной дебиторской задолженности по формуле 3.2.

К б.л. = ДС+ДЗ/ТО(3.2)

где, Кб.л. - коэффициент быстрой ликвидности: ДС - денежные средства;

ДЗ - дебиторская задолженность;

ТО - текущие обязательства.

Таким образом, коэффициент быстрой ликвидности на начало 2007г. показывает, что предприятие имело в своих текущих активах 0,ЗЗтенге на каждый тенге ее текущих обязательств, это означает, что только 33% текущих обязательств могли быть легко покрыты, а остальные 67% являлись дефицитом при покрытии текущих обязательств. Однако коэффициент быстрой ликвидности на конец 2007г. составил 1,08 тенге, а на конец 2008г. - 1,07 тенге, что говорит о том, что компания может погасить все свои текущие обязательства за счет быстрореализуемых и наиболее ликвидных активов. Положение на конец 2009г. немного изменилось и показывает, что компания в состоянии погасить свои текущие обязательства только на 85%, однако коэффициент быстрой ликвидности близок к нормальному значение >1, что характеризует уровень кредитоспособности.

Далее рассмотрим коэффициент финансового левериджа, или коэффициент финансового риска, который указывает, в какой степени кредиторы фирмы защищены от риска, при этом гарантом выступает собственный капитал предприятия. Рассчитаем коэффициент финансового левериджа по формуле 3.3.

Кф.л. = ЗК/СК(3.3)

где Кф.л. - коэффициент финансового левериджа;

ЗК — заемный капитал;

СК - собственный капитал.

Таким образом, коэффициент финансового левериджа показывает, что предприятие работает не за счет собственных средств, а привлекает заемные средства.

Изменения, которые происходят в структуре капитала, с позиций инвесторов и предприятия могут быть оценены по-разному. Для кредиторов предпочтительной является ситуация, когда доля собственного капитала у предприятия более высокая - это исключает финансовый риск. Предприятие же заинтересовано в привлечению заемных средств.

В рыночной экономике большая и все увеличивающая доля собственного капитала вовсе не означает улучшение положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, ее способности находить кредиты и возвращать их, то есть о доверии к ней в деловом мире.

Далее рассмотрим коэффициент прибыльности, с целью узнать возможности роста фирмы, то есть, имеет ли предприятие прибыль. Для этого рассчитаем коэффициент доходности активов по формуле 3.4.

Кд.а. = ЧД/ОА(3.4)

где, Кд.а. - коэффициент доходности активов;

ЧД - чистый доход;

ОА - общие активы.

Таким образом, коэффициент доходности активов в 2006г. показывает, что фирма на каждые 100 тенге общих активов имеет прибыль 11,94тенге в конце года. В 2008г. этот коэффициент составил на начало года 30,55тенге, то есть коэффициент увеличился, так как прибыль за 2007 год была не распределена.

Необходимо проанализировать динамику состава и структуры баланса, это даст возможность установить размер абсолютного и относительного прироста ли уменьшения всего имущества предприятия. Прирост актива свидетельствует о расширении деятельности предприятия, а уменьшение о сужении деятельности.

Определим коэффициент мобильности, который характеризует долю средств для погашения долгов по формуле 3.5.

Км. = ТА/ОА(3.5)

где, Км. - коэффициент мобильности;

ТА - текущие активы;

ТО - общие активы.

Таким образом, чем выше значение коэффициента, тем больше у предприятия возможностей обеспечивать бесперебойную работу, рассчитываться с кредиторами. Коэффициент мобильности в 2007г. и в 2008г. остается практически без изменения, это является положительным сдвигом в структуре, имущество мобильно, что свидетельствует об ускорении его оборачиваемости и о росте эффективности его использования. В 2009 году коэффициент мобильности снижается, однако уменьшение объема продаж не наблюдается, а увеличиваются основные средства компании. В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного заемного капитала. Главное внимание при этом, уделяется собственному капиталу, поскольку запас источников собственных средств, это запас финансовой устойчивости.

Для того, чтобы определить насколько предприятие финансово независимо рассчитаем коэффициент автономности по формуле 3.6.

Ка. = СК/ОО (3.6)

где К а. - коэффициент автономности;

СК - собственный капитал: ОО - общие обязательства.

Рост коэффициента свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений, и наоборот, снижение коэффициента свидетельствует об уменьшении финансовой независимости и возможен финансовый риск. По коэффициенту автономии судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами. Нормальное ограничение коэффициента Ка>0,5

Расчеты по всем выше описанным коэффициентам обобщенны и представлены в таблице 3.4.

Таблица 3.4 Показатели финансовых коэффициентов АО «КДК» за 2007-2009гг.

| Показатель | 2007г | 2008г | 2009г |

| Коэффициент текущей ликвидности | 1,12 | 1,37 | 0,90 |

| Коэффициент быстрой ликвидности | 1,08 | 1,07 | 0,85 |

| Коэффициент финансового левереджа | 7,22 | 2,24 | 2,69 |

| Коэффициент доходности актива | 11,94 | 30,55 | 27,08 |

| Коэффициент мобильности | 0,98 | 0,94 | 0,86 |

| Коэффициент автономности | 0,12 | 0,31 | 0,27 |

Таким образом, видно, что предприятие в 2007г. было независимо на 1.2%, в 2008г. на 31%, а в 2009г. на 27%, что говорит об увеличении финансовой независимости. Однако необходимость привлечения заемных средств возникает.

Таким образом, рассчитав все эти коэффициенты, видно, что предприятие функционирует в основном за счет собственных средств, получает прибыль, однако вынуждена привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность.

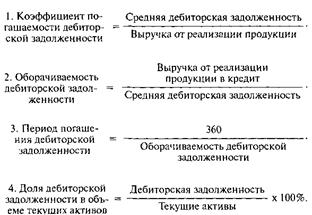

Рассмотрев общий анализ активов ТОО «МЕРЕЙ», необходимо провести анализ дебиторской задолженности, так как она оказывает большое влияние на оборачиваемость капитальных вложений в оборотные активы, а, следовательно, и на финансовое состояние фирмы.

Проведем анализ дебиторской задолженности на ТОО «МЕРЕЙ».

Похожие работы

... счетов дебиторами, 4) просроченности дебиторской задолженности, 5) стоимости предоставления кредита. Полученные результаты раскрывают внутренние причины обусловливающие неэффективное управление дебиторской задолженностью данного экономического субъекта: · Ухудшение показателей ликвидности и финансовой независимости; · Снижение объема (или уровня) дебиторской задолженности; · ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

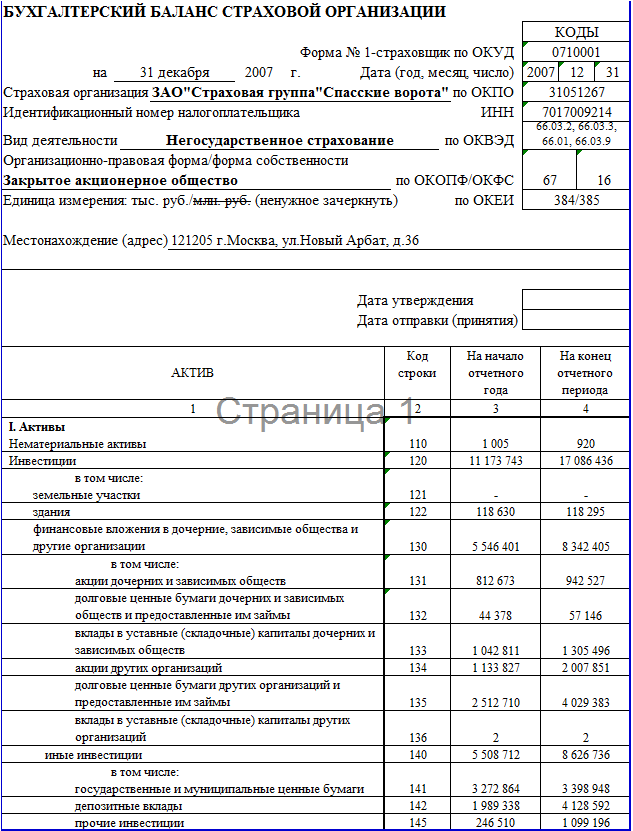

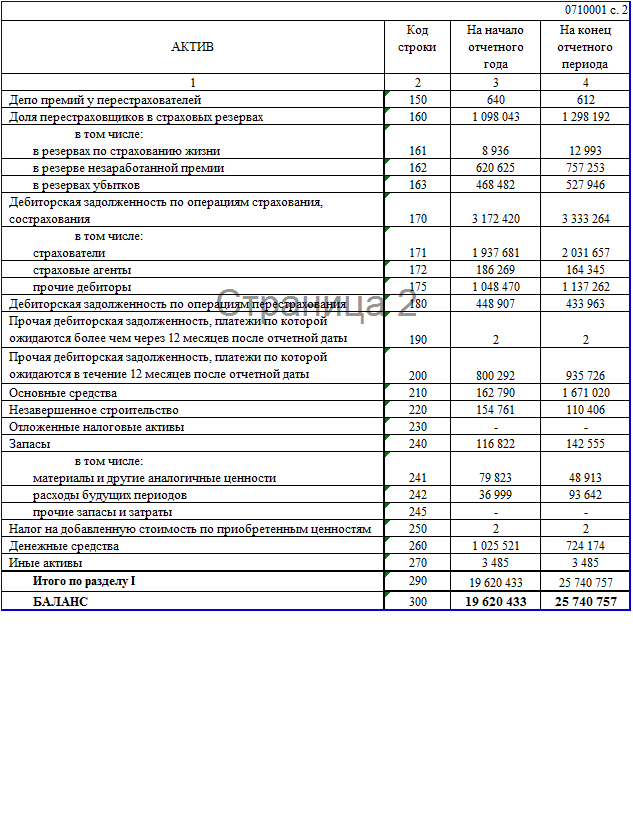

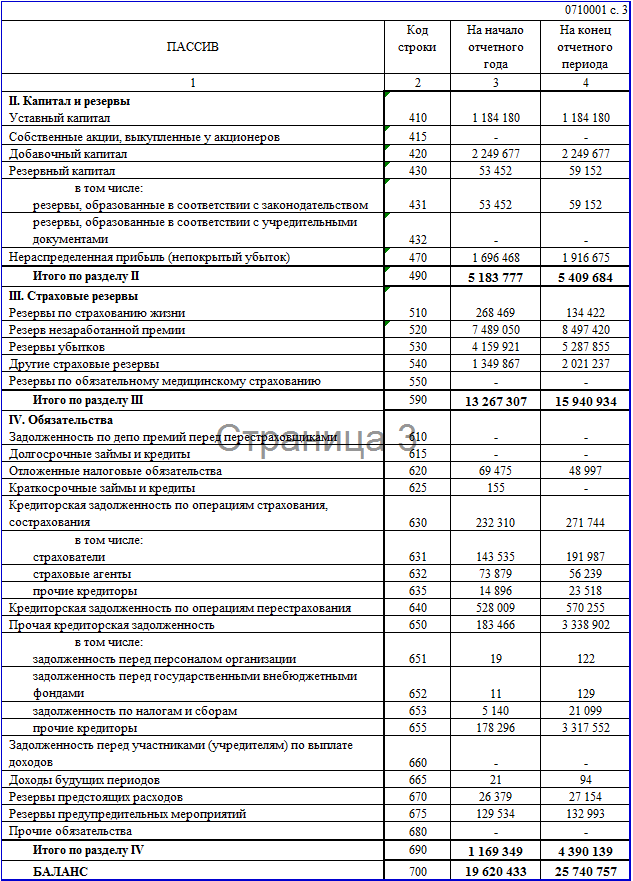

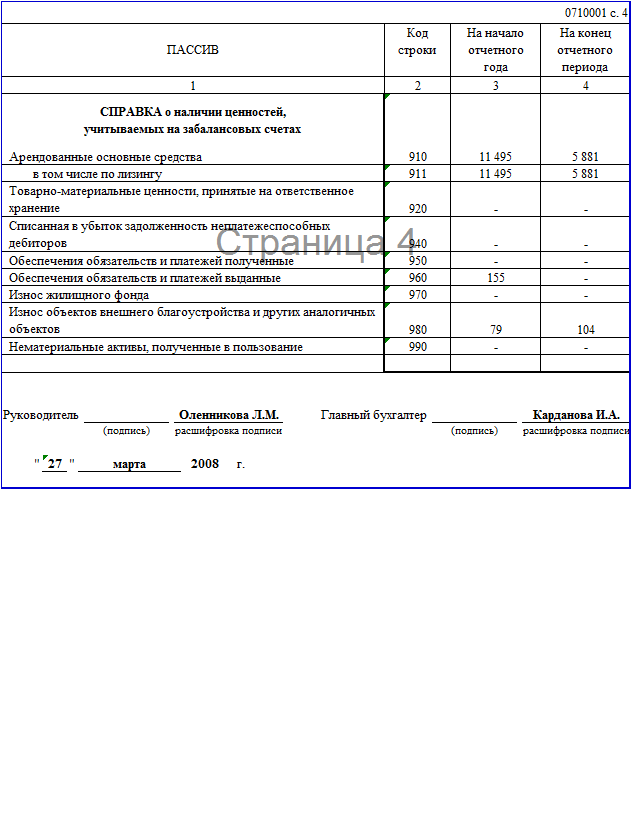

... же распространенными обязательствами, которые прекращаются по соглашению об отступном, являются обязательства по договорам купли-продажи, возмездного оказания услуг, займа. 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА» 2.1 Общая характеристика деятельности ЗАО «Страховая группа «Спасские ворота» ЗАО "Страховая группа "Спасские ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев