Осуществляется группировка издержек обращения в зависимости от вида используемых ресурсов

Транспортные расходы

Расходы на содержание зданий, сооружений, помещений, оборудования и инвентаря рассчитаем в таблице 3.38

По решению общего собрания учредителей в планируемом году необходимо увеличить расходы почти по всем статьям "Прочих расходов"

Навигация

Осуществляется группировка издержек обращения в зависимости от вида используемых ресурсов

Издержки обращения предприятия торговли: анализ и экономическое обоснование (на материалах ООО "Ренессанс")

204646

знаков

52

таблицы

7

изображений

1. Осуществляется группировка издержек обращения в зависимости от вида используемых ресурсов.

расходы, связанные с содержанием трудовых ресурсов;

расходы, связанные с содержанием и использованием основных фондов;

расходы, связанные с содержанием и использованием оборотных средств;

транспортные расходы;

прочие расходы.

Проводится сбор информации об индексах цен, ставок, тарифов на каждый вид затрат.

Осуществляется расчет суммы издержек обращения отчетного года в сопоставимом виде путем деления суммы издержек обращения отчетного года по каждой группе и виду текущих затрат на соответствующий индекс цен, ставок, тарифов.

4. Определяется размер влияния изменения цен, ставок, тарифов на сумму издержек обращения путем вычитания из суммы издержек обращения в сопоставимом виде суммы издержек обращения отчетного года.

4) Важным элементом расходов являются налоги, уплачиваемые предприятием торговли. Всю совокупность налогов, установленных законодательством, можно объединить в 5 групп:

налоги с оборота;

налоги, сборы, относимые на издержки обращения;

налоги, сборы, относимые на финансовые результаты деятельности;

налоги, уплачиваемые с прибыли до налогообложения;

налоги, сборы, относимые на чистую прибыль.

Изменения в налогах, их ставки и налогооблагаемая база отражены в сводной таблице налогов, относимые на издержки обращения (табл.1.5).

Таблица 1.5

Налоги, относимые на издержки обращения

| Классификация по способу отнесения на результаты дея-тельности предпри-ятия | Виды налогов | Объект налогообложения | Ставка налога,% | |||

| 2001-2002 | 2003 | 2004 | 2005 | |||

| 2. Налоги, относимые на издержки обращения | Налог на пользование автомобиль-ными дорогами | Валовая прибыль без НДС | 1,0 | Отменен с 1.01.2003г. | ||

| Налог с владельцев транспортных средств | Мощность, объем двигателя в зави-симости от вида транспортных средств | Введен с 01.01.2003г Годовая ставка в рублях устанавли-вается с каждой лошадиной силы | Отменен с 1.01.2003 г. | |||

| Транспортный налог | Аналогичен налогу с владельцев транспортных средств. Годовая ставка в рублях устанавливается с каждой лошадиной силы | |||||

| Земельный налог | Ставка налога дифференцируется в зависимости от ряда признаков: местоположения предприятия и др. и устанавливается местными органами власти с 1 м2 земельного участка | |||||

| Единый социальный налог (взнос) | Фактические расходы на оплату труда | 38,5% 28% - в Пенсионный фонд РФ; 5,4% - в Фонд социального страхования; 3,6% - в Фонды обязательного медицинского страхования 1,5% - в государственный фонд занятости | 35,6% 28% - в Пенсионный фонд РФ; 4% -в Фонд социального Страхования; 3,6% -в Фонды обязательного медицинского страхования | 35,6% 28% - в Пенсионный фонд РФ; 4% -в Фонд социального страхования; 3,6% - в Фонды обязательного медицинского страхования | 26,0% 20,0% - федеральный бюджет; 3,2% - в Фонд социального страхования; 2,8% - в Фонды обязательного медицинского страхования | |

| Взносы на страхование от несчастных случаев на производстве и риска профессиональных заболеваний | Фактические расходы на оплату труда | 0,2 | 0,2 | 0,2 | 0,2 | |

Планирование издержек обращения торгового предприятия [47. c.144].

План издержек обращения торговые предприятия разрабатывают самостоятельно с учетом особенностей их деятельности, поставленных задач, а также перспектив развития предприятия. Задачей планирования издержек обращения является определение минимальных затрат, обеспечивающих нормальную работу торгового предприятия, выполнение плана товарооборота и прибыли и улучшение торгового обслуживания населения.

Планирование расходов предприятия торговли осуществляется по следующим направлениям:

планирование издержек обращения;

расчет прочих расходов;

расчет налогов, уплачиваемых предприятием.

Целью планирования издержек обращения является расчет их оптимального размера при заданных плановых ограничениях, допускающих увеличение объемов товарооборота и прибыли без снижения качества торгового обслуживания.

Планирование издержек обращения осуществляется в три этапа: предварительный, основной и заключительный (табл.1.6).

Таблица 1.6

Этапы планирования издержек обращения предприятия торговли

| Название этапа | Содержание этапа |

| I. Предваритель-ный | 1.1 Определение цели планирования - обоснование оптимального размера издержек обращения при заданных ограничениях |

| 1.2 Определение задач планирования: планирование факторов, определяющих размер издержек обращения; расчет издержек обращения по статьям затрат; планирование общего объема издержек обращения; расчет издержек обращения по отдельным подразделениям предприятия и т.д. | |

| 1.3 Сбор и анализ информации для планирования | |

| 1.4 Выбор методов планирования | |

| 1.5 Определение сроков планирования и исполнителей работ | |

| 1.6 Изучение экономических предпосылок планирования издержек обращения | |

| II Основной | 2.1 Планирование основных показателей, оказывающих влияние на издержки обращения |

| 2.2 Расчет издержек обращения по отдельным статьям текущих затрат | |

| 2.3 Планирование общего объема издержек обращения различными методами | |

| 2.4 Планирование издержек обращения по отдельным подразделениям, отделам и т.д. | |

| 2.5 Выбор проекта из альтернативных планов издержек обращения | |

| III. Заключитель-ный | 3.1 Разработка программы выполнения плана издержек обращения |

| 3.2 Контроль за выполнением плана издержек обращения |

На предприятиях торговли при определении прогноза затрат целесообразно использовать несколько методов расчета издержек обращения на будущий период, что позволит выбрать оптимальный вариант затрат.

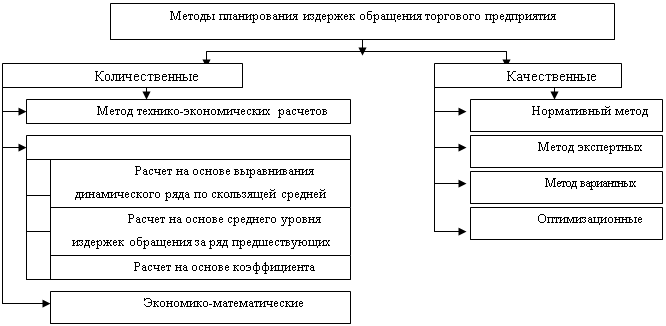

Методы планирования представлены на рис.1.7

Рис.1.7 Методы планирования издержек обращения предприятия торговли

Далее рассмотрим основные методы планирования издержек обращения.

I. Экономико-статистические методы

1) Метод выравнивания динамического ряда уровня издержек обращения по скользящей средней

При использовании данного метода строится динамический ряд уровня издержек обращения за ряд лет (3-5 лет), при том каждому значению ряда присваивается условное обозначение К, и осуществляется выравнивание по скользящей средней через 2 или 3 шага и выявленная тенденция переносится на перспективу (табл.1.7)

Таблица 1.7

| Уровень издержек обращения по годам, % | Условное обозначение | Выравнивание по скользящей средней |

| Уио1 | К1 |

|

| Уио2 | К2 | |

| Уио3 | К3 |

|

| Уио4 | К4 |

|

| Уио5 | К5 |

Далее определяется

ΔК=![]() =

=![]()

и рассчитывается плановый уровень

издержек обращения (Уиопл) по следующей формуле

УИОпл = К6 = Кn-1 + 2ΔК = К4 + 2ΔК (1.13)

Плановая сумма издержек обращения рассчитывается по формуле

ИОпл = ![]() (1.14)

(1.14)

где Тпл - плановый объем товарооборота, тыс. руб.

Достоинства: наличие информационной базы, простота расчетов.

Недостаток: недостаточная точность расчетов, невозможность учета изменений по отдельным статьям затрат, перенос тенденций прошлых лет на прогнозируемый период. Возможность использования: при относительно стабильных условиях хозяйствования.

2) Расчет издержек обращения на основе среднего уровня издержек обращения за ряд предшествующих лет

Первоначально строится динамический ряд уровня издержек обращения за ряд предшествующих лет (3-5 лет) и рас считывается средний уровень издержек обращения (Уио) поформуле средней арифметической

![]() =

= ![]() (1.15)

(1.15)

Плановая сумма издержек обращения рассчитывается по формуле

ИОпл = ![]() (1.16)

(1.16)

Достоинства: наличие информационной базы, простота расчетов.

Недостаток: недостаточная точность расчетов, не учитывает возможных изменений факторов, влияющих на издержки обращения.

Возможность использования: при относительно стабильных условиях хозяйствования.

3) Планирование издержек обращения на основе расчета коэффициента эластичности

В основу данного метода заложен принцип деления издержек обращения на условно-постоянные и условно-переменные.

С изменением товарооборота сумма условно-переменных затрат изменяется, что позволяет осуществить расчет коэффициента эластичности по следующей формуле

Кэл = ![]() =

= ![]() =

= ![]() (1.17)

(1.17)

где ИОпер1 ИОпер0 - сумма переменных издержек обращения в отчетном и прошлом годах, тыс. руб.;

Т1 Т0 - сумма товарооборота в отчетном и прошлом годах, тыс. руб.;

ΔИОпер - изменение суммы переменных затрат в отчетном периоде, тыс. руб.;

ΔТ - изменение объема товарооборота в отчетном периоде, тыс. руб.

Сумма плановых переменных издержек обращения рассчитывается следующим образом:

ИОперпл = ![]() (1.18)

(1.18)

где ИОпер1 - сумма переменных издержек обращения в отчетном периоде, тыс. руб.;

Тпр1 - темп прироста планового объема товарооборота,%;

Кэл - коэффициент эластичности.

Сумма постоянных издержек обращения не зависит от изменения объема товарооборота, однако находится под влиянием изменения индекса цен, ставок, тарифов. Плановая сумма постоянных текущих затрат рассчитывается по формуле

ИОпостпл = ИОпост1 * I цен (1.19)

где ИОпост1 - сумма постоянных издержек обращения в отчетном периоде, тыс. руб.;

I цен - индекс цен, ставок, тарифов в планируемом периоде.

Общая сумма плановых издержек обращения рассчитываемся по формулам

ИОпл = ИОперпл + ИОпостпл (1.20)

ИОпл = ![]() + ИОпост1 * I цен (1.21)

+ ИОпост1 * I цен (1.21)

Достоинства: наличие информационной базы, простота расчетов.

Недостаток: учитывается влияние лишь одного отдельно взятого фактора, не обеспечивает комплексного подхода.

Возможность использования: при относительно стабильных условиях хозяйствования.

П. Экономико-математический метод

Планирование общей суммы издержек обращения на основе построения экономико-математических моделей

у = а + ![]() (1.22)

(1.22)

где у - плановый уровень издержек обращения, %;

х - объем товарооборота, тыс. руб.;

а, в - параметры уравнения;

а0+а1х1+а2х2+... +апхп (1.23)

где а0, а1, а2... а - параметры уравнения;

хр х2, х3... хп - факторы, определяющие размер издержек обращения.

Достоинства: позволяет учесть влияние различных факторов на сумму и уровень издержек обращения, возможность прогнозирования на длительный срок.

Недостаток: большая трудоемкость и сложность расчетов, требуется ЭВМ.

Возможность использования: для расчетов на длительную перспективу, учитывает влияние многих факторов.

III. Метод технико-экономических расчетов (прямая калькуляция)

Планирование издержек обращения осуществляется поэлементно в разрезе отдельных статей издержек с использованием в расчетах различных ставок, тарифов. Общая плановая сумма издержек обращения рассчитывается путем суммирования текущих затрат по отдельным статьям и элементам статей.

Рассмотрим примеры расчета некоторых статей издержек обращения методом технико-экономических расчетов.

Транспортные расходы.

Планируемые транспортные расходы могут определяться методом технико-экономических расчетов исходя из объема перевозок и установленных транспортных тарифов

Тр = ТГО * Тар + Ст. услуг (1.24)

где ТР - транспортные расходы, тыс. руб.;

ТГО - транспортный грузооборот, тонн.;

Тар - транспортные тарифы, тыс. руб.

Ст. услуг - стоимость услуг по погрузке, разгрузке, экспедирования, тыс. руб.

Транспортный грузооборот определяется по следующей формуле

ТГО = ФГО * (1 + Кп/п) (1.25)

где ФГО - физический грузооборот, т;

Кп/п - коэффициент повторных перевозок.

Физический объем грузооборота рассчитывается исходя из объема грузооборота и веса тары, по следующей формуле

ФГО = ГО * (1 + Квт) (1.26)

где ГО - грузооборот, т;

Квт - коэффициент веса тары.

Объем грузооборота определяется путем деления поступления товаров в стоимостном выражении (П) на среднюю цену одной тонны (Ц):

ГО = П / Цср (1.27)

Транспортные тарифы за перевозки устанавливаются предприятиями, оказывающими транспортные услуги самостоятельно различными методами (почасовая оплата транспорта, тариф в зависимости от пробега автомобиля, тариф в зависимости и от объема перевозимых грузов, тариф за одно условное место и др.).

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

Расходы на аренду (Ра) рассчитываются исходя из размера арендуемой площади (За) и ставок арендной платы (Са), и устанавливаемых предприятием самостоятельно:

Ра = Sа * Са (1.28)

Расходы по содержанию зданий, помещений, оборудования и инвентаря включают в себя расходы на приобретение предметов и средств ухода за помещениями и расходы на все виды коммунальных платежей (отопление, освещение, водоснабжение) на основе тарифов за каждый вид оказываемых услуг. Например: расходы на освещение (Роев) определяются, исходя из планируемого количества кВт (КкВт) и тарифов за электроэнергию за кВт (ТкВт).

Расходы на рекламу.

Расходы на рекламу планируются на основе составленного предприятием плана рекламных мероприятий, сметы расходов с учетом тарифов за оказание каждого вида рекламных услуг

Ррекл = Срекл * Трекл (1.29)

где Ррекл. - расходы на рекламу, тыс. руб.;

Срекл. - стоимость рекламных услуг, тыс. руб.;

Трекл. - тариф на оказание рекламных услуг, тыс. руб.

Качественные методы планирования включают в себя нормативный метод, метод экспертных оценок, метод вариантных приближений, оптимизационные модели. Основу качественных методов составляет нормативный метод.

Достоинства: достаточно высокая точность, учет особенности деятельности и влияние многих факторов на издержки обращения.

Недостаток: большая трудоемкость, наличие большой информационной базы.

Возможность использования: для точного расчета по каждой статье затрат.

IV. Нормативный метод

Планирование издержек обращения осуществляется по отдельным статьям затрат с использованием различных норм и нормативов.

Амортизация основных средств.

1) линейный метод

А = ![]() (1.30)

(1.30)

где А - сумма амортизационных отчислений, тыс. руб.;

ОФп (в) - стоимость амортизируемого имущества первоначальная (восстановительная), тыс. руб.;

NА - норма амортизации по каждому объекту амортизируемого имущества, %;

2) нелинейный метод:

А = ![]() (1.31)

(1.31)

где ОФост - остаточная стоимость амортизируемого имущества, тыс. руб.

Расчет расходов на оплату труда на основе рекомендуемого норматива соотношения темпов роста средней заработной платы и производительности труда.

В основу данного метода планирования заложен рекомендуемый норматив соотношения темпов роста средней заработной платы и производительности труда в размере 0,7-0,8 показывающий, что при росте производительности труда на 1% средняя заработная плата должна возрастать в среднем на 0,7/0,8%, т.е. обеспечивается опережающие темпы роста производительности труда над темпами роста заработной платы.

Первоначально рассчитывается темп прироста производительности труда работников торгового предприятия за отчетный период по следующей формуле:

Тпрпл = Трпл - 100 = ![]() * 100 - 100 (1.32)

* 100 - 100 (1.32)

где Тпрпл - темп прироста производительности труда,%; Трпл - темп роста производительности труда,%; ПТ1, ПТ0 - размер производительности труда в отчетном и прошлом периодах, тыс. руб. /чел.

Далее находится планируемый темп прироста средней заработной платы:

Тпрср. зп = Тпрпл * 0,7 (0,8) (1.33)

где Тпр - темп прироста средней заработной платы,%;

Плановый размер средней заработной платы рассчитывался по формуле

![]() (1.34)

(1.34)

где ЗПсрпл - плановый размер средней заработной платы, тыс. руб.;

ЗПср1 - размер средней заработной платы в отчетном периоде, тыс. руб.

Планируемая сумма расходов на оплату труда в составе и (издержек обращения рассчитывается исходя из спланированною размера средней заработной платы на основе рекомендуемого нормативного соотношения темпов прироста заработной платы, производительности труда и плановой численности работников.

Если численность работников торгового предприятия в планируемом периоде не изменяется по сравнению с отчетным периодом, то в расчетах может использоваться рекомендуемый норматив соотношения темпов роста расходов на оплату труда и темпов роста товарооборота (0,7-0,8), а не темпов роста средней заработной платы и производительности труда.

Потери товаров и технологические отходы.

Планирование данной статьи издержек обращения основано на использовании норм естественной убыли товаров, определяемых законодательным путем в процентах к объему товарооборота по определенным видам товаров и товарных групп.

Расчет при этом ведется по следующей формуле:

Рпотерпл = ![]() (1.35)

(1.35)

где Рпотерпл - потери товаров в пределах норм естественной убыли по плану, тыс. руб.;

Тпл - планируемый объем товарооборота, тыс. руб.;

Нну - норма естественной убыли, %.

Планирование прочих расходов (операционных, внереализационных) осуществляется методом экспертных оценок с учетом тенденций данных расходов в предшествующих периодах и планируемых изменений в деятельности предприятия в будущем периоде.

Расчет налогов осуществляется методом прямого счета согласно действующему законодательству.

Достоинства: высокая точность, простота расчетов, наличие информационной базы.

Недостаток: отсутствие или наличие устаревших нормативов и норм.

Возможность использования: для расчета определенных статей затрат (отчисления на соц. нужды, амортизация основных средств, командировочные и представительские расходы, реклама, потери товаров и технологические отходы, и т.д.)

V. Методы экспертных оценок

Расчет издержек обращения осуществляется на основе обследования и мнений о предполагаемых затратах предприятия группы специалистов. Обследование включает оценку намеченного уровня затратоемкости, оценку намерений поставщиков и покупателей, возможностей торгового предприятия.

Достоинства: простота расчетов и учет влияния различных факторов на издержки обращения.

Недостаток: отсутствие квалифицированных специалистов, субъективное мнение экспертов.

Возможность использования: при затруднении сбора информации, применяется на вновь открывающихся предприятиях.

Кроме вышеуказанных методов планирования издержек обращения существуют еще несколько, которые используются не так часто, например: метод вариантных приближений, расчет затрат как допустимый уровень при различных объемах товарооборота и прибыли (оптимизационные модели), на основе среднеотраслевого уровня издержек обращения.

2. Анализ издержек обращения ООО "РЕНЕССАНС"

2.1 Краткая организационно-экономическая характеристика деятельности ООО "Ренессанс"

ООО "Ренессанс" находится по адресу: 663095, Красноярский край, г. Зеленогорск, ул. Парковая 11, офис 068.

Организационно-правовая форма: Общество с ограниченной ответственностью.

Вид деятельности: производство, торговля.

ООО "Ренессанс" является юридическим лицом, действующим в соответствии с Уставом и Учредительным договором, а также соответствующими законодательными актами в сфере предпринимательской деятельности, зарегистрированным 28 августа 2002 года, в соответствии с действующим на территории РФ законодательством.

В ООО "Ренессанс" три учредителя, которые могут принимать участие в управлении предприятием, поскольку цель партнерского предприятия - получать максимальную прибыль за счет четкой структуры управления предприятием. Высшим органом управления ООО "Ренессанс" является общее собрание учредителей.

Реорганизация или ликвидация общества может осуществляться по решению общего собрания общества. Прекращение деятельности общества происходит путем его ликвидации. Общество может быть ликвидировано:

по решению общего собрания общества;

решению суда общей юрисдикции или арбитражного суда.

ООО "Ренессанс" комплексное предприятие с количеством постоянно работающих - 12 человек, имеет самостоятельный баланс, расчетный счет в банке России, круглую печать, штамп, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

ООО "Ренессанс" состоит из структурных подразделений:

столярный участок;

станочное отделение;

сушильное отделение;

ремонтно-механическая мастерская;

магазин-выставка, площадью 180 м2.

Магазин-выставка работает ежедневно, с 9.00 до 21.00, без выходных и перерыва на обед.

Основными видами деятельности ООО "Ренессанс" являются:

производство и реализация изделий из дерева бытового и промышленного назначения: брус, доска обрезная, доска необрезная, половая рейка, доска-вагонка, штакетник, обшивка, наличник, плинтус, щитовые филенчатые двери, окна и балконные двери деревянные;

товаров народного потребления и другой продукции из дерева;

изготовление и ремонт мебели;

проведение строительства из дерева;

торгово-закупочная и посредническая деятельность;

транспортные услуги по доставке продукции;

любые виды деятельности, за исключением запрещенных законодательством РФ в соответствии с целью своей деятельности и требованиями действующего законодательства РФ.

ООО "Ренессанс" располагает промышленными зданиями и сооружениями, складскими помещениями, оборудованием, производственные запасы составляют сырье, готовая продукция, малоценные и быстроизнашивающиеся предметы.

ООО "Ренессанс" является предприятием, которое осуществляет производственно-хозяйственную деятельность силами своего коллектива, осуществляет свою деятельность на основе Конституции РФ, законов, указов президента, постановлений и распоряжений Правительства РФ.

Предприятие самостоятельно устанавливает систему ведения хозяйства, утверждает нормы расхода сырья, материалов, топлива, электроэнергии, самостоятельно устанавливает систему оплаты труда рабочих.

Предприятие самостоятельно разрабатывает структуру и штаты. Директор предприятия утверждает и изменяет оклады специалистов в пределах фонда заработной платы. Трудовые отношения в обществе регулируются законодательством РФ о труде и Уставом общества. Формы, системы и размер оплаты труда работников общества, а также другие виды их доходов устанавливаются в соответствии с действующим законодательством и результатами хозяйственной деятельности общества. Общество обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда, и меры социальной защиты работников.

Руководство текущей деятельностью осуществляется директором, избираемым на общем собрании. Непосредственно директору подчиняются: заместитель директора по производству, главный бухгалтер.

Основными задачами ООО "Ренессанс" являются:

увеличение производства и продажи продукции и улучшение ее качества;

достижение роста производительности труда;

снижение себестоимости продукции и повышение рентабельности трудовых ресурсов;

Целью предприятия является повышение прибыли и снижение издержек производства.

Потребителями продукции являются местное население города и пригородных населенных пунктов, а также предприятия и организации города и за пределами города.

Высокий и качественный уровень изготавливаемой продукции и проводимых работ является приоритетным и неотъемлемым направлением в деятельности предприятия.

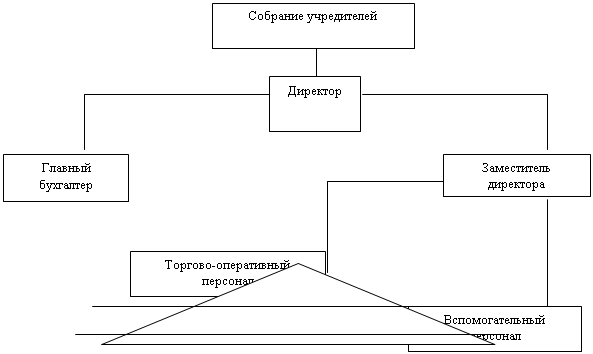

Система управления торговой организацией: "Организационная структура - это целостная система, специально разработанная таким образом, чтобы работники могли наиболее эффективно добиться поставленных перед ними целей". Разработка конкретной организационной структуры предполагает создание сети, по которой происходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решения. Организационная структура ООО "Ренессанс" представлена на рис.2.8

![]()

![]()

![]() Рис.2.8 Организационная структура ООО "Ренессанс"

Рис.2.8 Организационная структура ООО "Ренессанс"

Организационная структура управления ООО "Ренессанс" строится по принципу подчинение вышестоящего органа нижестоящему, носит линейно-функциональный характер, так как наблюдается присутствие линейных функциональных связей. Теперь рассмотрим структуру управления исследуемой организации, она представлена на рис.2.9

Общее собрание

Директор I

Заместитель директора

Главный бухгалтер II

Рис.2.9 Структура управления ООО "Ренессанс"

Структура управления представлена в виде пирамиды, в нижней части которой расположен низший уровень управления, представленный в данной организации заместителем директора и главным бухгалтером. Верхнему уровню пирамиды соответствует высший уровень власти в данной организации - это общее собрание и директор. Каждый из руководителей выполняет в той или иной степени каждую из функций управления.

Более подробно технология управления представлена в матрице диагностики технологии управления (таб.2.8).

Таблица 2.8

Матрица функций управления по уровням управления

| Руководи- тели | Функции управления |

| ||||||

| Планирование | Организация | Мотивация | Контроль |

| ||||

| Директор | Планирование на корпоративном уровне по всем сферам деятельно - сти организации, стратегическое планирование | Организация всей работы фирмы, распределение прав, полномочий и ответственности, координирование работы функцио - нальных руково - дителей | Достижение сбал-ансированного управления, макси-мизация прибыли, стимулирование работников, дос-тижение наиболь-ших результатов | Контроль выполнения намеченных стратегических планов и их корек-тировка, контроль достижения целей фирмы |

| |||

| Гл. бухгалтер | Расчет плановых показателей на будущий год по коммерческой дея-тельности орга-низации | Организация ра - боты отдела, ве-дение бухгалтер-ского учета сост-авление отчетности | Максимизация прибыли, подчинение предприятию | Контроль состав-ления отчетности, правильности выполнения плана | ||||

| Зам. директора по производ-ственной части | Планирование ра- боты торгового зала, тактическое и оперативное управление, опре- деление необхо- димого персонала для торгового зала, графика его работы, нормы качества обслужи- вания, ланирова- ние необходимой для анализа ин- формации | Организация и ко- ординирование ра- боты подчиненных | Организация рабо-ты торгово-опера-тивного и вспомо-гательного персона-ла, организация за-купок товара, расп-ределение и конт-роль за остатками товаров | Контроль вы- полнения работ подчиненными, контроль за ходом сбора информации, контроль в сотрудничестве с поставщиками и посредниками | ||||

Организационная структура ООО "Ренессанс" представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого. Говоря о нашей организации надо отметить, что субъектом стратегического управления персоналом выступает вовлеченные по роду деятельности высший линейный и функциональные руководители, т.е. директор, главный бухгалтер, заместитель директора по производству которые управляют непосредственно подчиняющимся им персоналом и координируют их работу.

В свою очередь объектом стратегического управления персоналом является совокупный трудовой потенциал организации, динамика его развития, структуры и целевые взаимосвязи, а также технологии и методы управления, основанные на принципах стратегического управления, управления персоналом и стратегического управления персоналом.

Директор организует работу и эффективное взаимодействие производственных цехов и других структурных подразделений организации, направляет их на достижение высоких темпов развития и совершенствования производства, самостоятельно принимает решения, осуществляет и контролирует всю деятельность общества, принимает на работу персонал и заключает с ними трудовые договора, обязан обеспечить выполнение всех обязательств перед государственным бюджетом, поставщиками, заказчиками, банками, занимается заключением хозяйственных договоров, поиском рынка сбыта и т.д.

Главный бухгалтер осуществляет руководство экономической работы в организации, организует работу в соответствии с главной своей задачей - обеспечивать правильную постановку бухгалтерского учета и финансовой деятельности: ведение бухгалтерского учета, предоставление статистической отчетности, ведение кассы, кадров, обработку корреспонденции, обеспечение надлежащего порядка хранения документов и т.д.

Заместитель директора осуществляет руководство по техническому обоснованию организации. Задача - обеспечивать бесперебойную работу всех структурных подразделений, технических средств, осуществлять мероприятия по комплексной механизации и автоматизации производственных процессов. Также в обязанности заместителя директора входит обязанность осуществлять руководство работами по ремонту автотранспорта и оборудования в организации.

Водитель-экспедитор осуществляет работы, связанные с перевозкой, сопровождением и передачей заказчикам готовой продукции, а также другие работы, связанные с перевозкой и сопровождением грузов.

Продавцы-кассиры занимается консультированием покупателей, продажей товаров, учет кассовых операций, составление первичной бухгалтерской документации в магазине.

Цеховые рабочие занимаются изготовлением изделий из дерева, а также вспомогательными работами при магазине.

Структура общества включает в себя средства, с помощью которых различные виды деятельности распределяются между компонентами общества, а также координируются действия этих компонентов.

При неудачном структурном устройстве общества трудно достигать цели, общество может стать менее результативным и производительным.

Проблемы структурного характера часто связаны с вопросами подбора личного состава и стратегической политикой общества, решением проблем структурного характера. Это поиск компромисса между дилеммами, т.е. справедливыми, но противоречащими друг другу требованиями. Это суждение позволяет определить, что проблемы структурного характера обычно хронические, а не острые. Нет такой структуры, которая была бы свободна от проблем.

Диагностический анализ структуры организации осуществляется на основе социологических методов. С помощью анкетирования мы опросили несколько работников ООО "Ренессанс" и на основе этих данных проанализировали его структурные недостатки. Основными структурными недостатками являются: перегрузка сотрудников из-за того, что они не могут делегировать свои полномочия. Это связано с большим объемом работ, что приводит к загруженности всех работников.

Подведя итоги можно отметить, что, в общем, в обществе наблюдается эффективная структура управления, приводящая к поставленным целям, реализации социальной миссии общества. Но существуют недостатки, которые притормаживают процесс развития. Связано это с тем, что производственная база предприятия находится за пределами города, в нескольких десятках километров. Однако при достижении поставленных целей общество сглаживает эти недостатки.

2.2 Анализ внешней и внутренней среды ООО "Ренессанс"

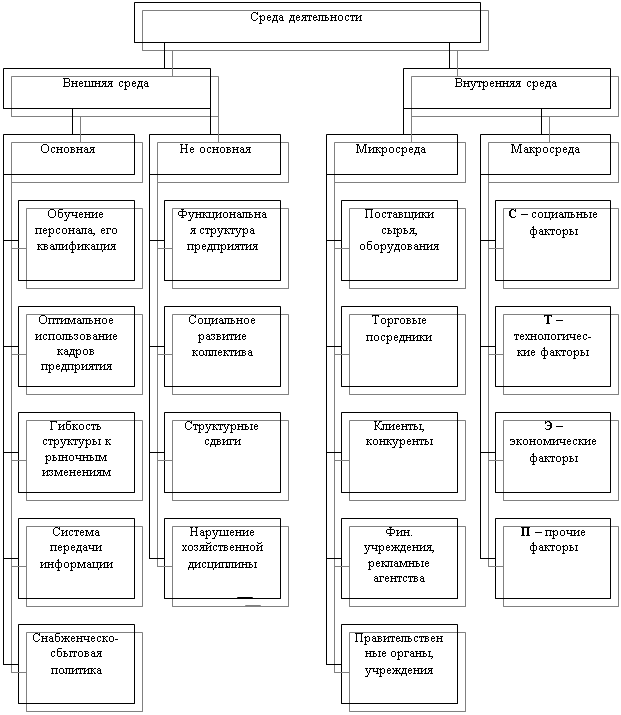

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление.

Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией.

Анализ внешней и внутренней среды считают обычно исходным этапом стратегического управления, так как он служит базой как для определения миссии и целей организации, так и для выработки стратегии поведения в окружающей конкурентной среде, позволяющей осуществить миссию и достичь целей.

Задача анализа среды любой организации состоит в том, чтобы дать ее руководству полное представление о внутренней среде организации, ее потенциале и тенденциях развития и о внешней среде, направлениях ее развитие и о месте, занимаемом в ней данной организацией. При этом и внутренняя, и внешнее окружение изучаются в процессе стратегического управления в первую очередь для того, чтобы вскрыть те возможности и угрозы, которые организация должна учитывать при определении своих целей и способов их достижения.

Рассмотрим внешнюю и внутреннюю среду организации (рис.2.10).

Рис.2.10 Внешняя и внутренняя среда организации

Использование различных подходов при проведении комплексного экономического анализа позволяет более глубоко и детально изучить деятельность предприятия, что ведет как к эффективному использованию имеющихся ресурсов, так и к выявлению неиспользованных резервов.

Для выявления сильных и слабых сторон организации, а также возможностей и угроз, необходимо провести анализ внешней среды (микро-и макроокружения) и внутренней среды, чтобы впоследствии составить матрицу SWOT.

Анализ влияния факторов внешней среды на деятельность ООО "Ренессанс" представлен в таблице 2.9

Таблица 2.9

Анализ влияния факторов внешней и внутренней среды на деятельность и ООО "Ренессанс"

| Компоненты внешней среды | Влияние на организацию |

| Анализ макроокружения | |

| СТЕП - факторный анализ | |

| Социальные факторы: жизненный уровень и покупательная способность населения демографические процессы (рост численности) Увеличение слоя малоимущего населения | + изменение спроса на продукцию организации + увеличение объемов продаж незначительное сокращение реализации товаров |

| Технологические факторы: Внедрение нового более совершенного оборудования Использование прогрессивных форм и методов продаж Внедрение прогрессивной системы товароснабжения предприятия | + сокращение затрат оборудования на обслуживание + длительное сохранение качественных характеристик продуктов + ликвидация сбоев в работе + повышение эффективности деятельности + увеличить товарооборот предприятия + обеспечение бесперебойной реализации |

| Экономические факторы: Снижение уровня денежных доходов населения Увеличение уровня цен Рост производительности труда Несовершенство налоговой системы Кризис в экономике страны | снижение приобретения более качественных и дорогостоящих продуктов сокращение товарооборота за счет сокращения физического объема + увеличения продаж и максимизации прибыли предприятия снижение чистой прибыли и рентабельности организации нестабильность работы сдерживание экономического развития фирмы |

| Прочие факторы: Психологические факторы Высокая репутация магазина нестабильная политика государства | + стремление людей употреблять экологически чистую и здоровую пищу + увеличение посещаемости магазина не постоянное законодательство |

| Анализ непосредственного окружения | |

| Потребители: Географическое местоположение Социально-психологические характеристики Уровень информированности покупателя | + высокая пропускная способность + привлечение социальных групп с различным уровнем дохода + доступность продукции + увеличение заинтересованности в посещении магазина |

| Поставщики: Пунктуальность и выполнение своих обязательств Увеличение звенности канала товародвижения | + отсутствие сбоев в работе предприятия рост уровня товаров |

| Продолжение таблицы 2.9 | |

| Конкуренты: Низкое качество обслуживания по сравнению с другими торговыми предприятиями Широкий ассортимент Завышение цены на продукцию | неудовлетворенность покупателей + увеличение привлекательности для покупателей + удовлетворение спроса преимущество конкурентов за счет более низких цен на товары |

| Рынок рабочей силы: Обеспеченность квалифицированными кадрами | + низкая текучесть кадров + отсутствие необходимости обучения и переподготовки работников |

Анализ внутренней среды организации, главным образом, сводится к анализу использования потенциала организации, который целесообразно проводить в разрезе функциональных областей.

Результаты анализа по ООО "Ренессанс" оформим в таблицу 2.10

Таблица 2.10

Анализ внутренней среды ООО "Ренессанс"

| Организационные срезы | Характеристика организационных срезов |

| Кадровый | - поиск в данный момент не ведется; отбор через собеседование на основе резюме; найм только соответствующих требованиям кадров; ознакомление с азами работы и спецификой должности; оцениваются результаты труда и поощряются; делегирование новых полномочий как следствие отличной работы; частичная обратная связь с руководством; социально-психологический климат создается в процессе работы |

| Организационный | - четкое построение организационной структуры - плавающие границы прав и ответственности; иерархия подчинения; средний уровень коммуникационных процессов |

| Маркетинговый | - существующий товар на неразвитом рынке; высокий сервис обслуживания; выгодное месторасположение; средний уровень цен; ориентация на средний класс |

| Финансовый | - большие издержки на закупку товара; обеспечение прибыльности; уровень ликвидности |

| Производственный | - снабжение материалами; ведение складского хозяйства; обслуживание технологического парка. |

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них. Чтобы составить комплексное представление о внутренней среде организации и о ее слабых сторонах нужно выделить ряд факторов влияющих на нее и дать им анализ.

На основе проведенного анализа внешней и внутренней среды можно выделить сильные и слабые стороны предприятия, а также его возможности и угрозы.

К сильным сторонам относятся такие показатели как: известный магазин на рынке города, наличие финансовых ресурсов, высококвалифицированный персонал, хорошая репутация у потребителей, высокий сервис обслуживания, более низкие цены относительно главного конкурента, четкая иерархия подчинения, широкий постоянно обновляющийся ассортимент.

К слабым сторонам относится: нет ясных стратегических направлений, ухудшающаяся конкурентная позиция, высокий уровень издержек, проблематичная обратная связь, средний спрос на продукцию, неспособность финансировать необходимые проекты, ориентация не на все сегменты рынка.

При выявлении возможностей и угроз фирмы были получены следующие данные.

Возможности: выход на новые сегменты рынка, добавление сопутствующих товаров, расширение ассортимента, расширение связей среди поставщиков, повышение конкурентоспособности, снижение издержек, увеличение спроса на товар, перспектива расширения площади магазина.

Угроза: возрастающее давление конкурентов, потеря связи с зарубежными поставщиками, увеличение пошлин, тарифов и налоговых ставок, вероятность падения спроса, снижение уровня жизни, изменение правовой базы, изменение потребностей и вкусов потребителей.

Для анализа выявленных показателей целесообразно применить метод экспертных оценок. Была создана экспертная группа из числа работников, состоящая из 10 человек, с их помощью из наиболее определенных сторон были выбраны наиболее выраженные. Эксперты оценили данные компоненты, используя балльный метод, т.е. была установлена балльная шкала (от 1 до 10 баллов), в пределах которой персонал оценил компоненты SWOT-матрицы (Приложение 6, 7, 8,9).

Полученные данные работников были обработаны и наиболее выраженные по балльной шкале компоненты занеслись в SWOT-матрицу (табл.2.11).

Таблица 2.11

Матрица SWOT анализа для ООО "Ренессанс"

| SWOT - анализ | Возможности: 1. захват большей доли рынка 2. выход на новые рынки 3. расширение производственной линии | Угрозы: 1. возможность появления новых конкурентов 2. возрастающее конкурентное давление 3. изменение потребностей и вкусов потребителя |

| Сильные стороны: 1. широта ассортимента 2. хорошая репутация у покупа-телей 3. возможность получения эконо-мии от роста объемов продаж | 1. стратегия развития продукта 2. стратегия концентрированного роста 3. стратегия выхода на новые рынки | 1. стратегия на укрепление позиций на данном рынке 2. стратегия к формированию ценовой политики 3. стратегия, направленная на разработку новых видов продукции в соответствии со спросом |

| Слабые стороны: 1. отставание в области иссле-дования разработки 2. недостаток управленческого таланта 3. ухудшающаяся конкурентная позиция | 1. стратегия привлечения специалистов для разработки стратегии 2. стратегия повышения квалифи-кации управленческого персонала 3. маркетинговая стратегия | 1. стратегия внедрения усовер-шенствованного оборудования, 2. стратегия завоевывать новые сегменты на рынке; 3. маркетинговая стратегия |

На основе таблицы ответов экспертов было отобрано три сильных стороны, набравших наиболее высокий балл оценки. Эти факторы являются наиболее значимыми, так как преимущественно за счет них предприятие достигает своей цели. С помощью этих факторов предприятия зарекомендовало себя на рынке продовольственных товаров г. Зеленогорска и Рыбинского района.

Самой слабой стороной организации является отставание в области исследования и разработки, что приводит к затормаживанию его развития. Данная информация о слабых сторонах организации поможет нам выявить причину торможения ее развития и в будущем поможет нам выработке стратегии для более мощного развития деятельности торговой организации в целом. Как показал анализ, ярко выраженной возможностью является захват большей доли рынка.

После выявления сильных и слабых сторон, а также угроз и возможностей ООО "Ренессанс" наступает этап установления связей между ними. На основе созданной матрицы SWOT, мы определили ряд наилучших стратегий для деятельности торговой организации (рис.2.12).

Таблица 2.12

Матрица оценки стратегий

| Стратегические направления | Цели | Баллы | ||

| Увеличение прибыли | Захват большей доли рынка | Улучшение благосостояния сотрудников | ||

| 1. Стратегия выхода на новые рынки | 5/0,11 | 5/0,1 | 3/0,07 | 1,26 |

| 2. Стратегия развития продукта | 5/0,11 | 5/0,12 | 4/0,18 | 1,87 |

| 3. Стратегия концентрированного роста | 5/0,09 | 5/0,1 | 4/0,09 | 1,31 |

| 4. Стратегия ппривлечения специалистов для разработки стратегии | 5/0,09 | 4/0,09 | 4/0,09 | 0, 81 |

| 5. Стратегия повышения квалификации управленческого персонала | 3/0,07 | 5/0,08 | 4/0,09 | 0,97 |

| 6. Маркетинговая стратегия | 4/0,08 | 4/0,08 | 2/0,06 | 0,76 |

| 7. Стратегия на укрепление позиций на данном рынке | 4/0,07 | 5/0,07 | 5/0,1 | 0,67 |

| 8. Стратегия к формированию ценовой политики | 4/0,07 | 5/0,09 | 2/0,04 | 0,99 |

| 9. Стратегия, направленная на разработку новых видов продукции в соответствии со спросом | 3/0,05 | 4/0,07 | 3/0,08 | 1,17 |

| 10. Стратегия ввнедрения усовершенствованного оборудования | 5/0,1 | 2/0,04 | 2/0,05 | 0,68 |

| 11. Стратегия завоевывать новые сегменты на рынке | 5/0,1 | 4/0,07 | 3/0,07 | 0,87 |

| 12. Маркетинговая стратегия | 3/0,06 | 5/0,09 | 3/0,08 | 1,13 |

Эти стратегии основаны на мнениях работников торгового предприятия, поэтому, анализируя их, можно составить представления о внутренней среде.

В результате проведенного SWOT анализа была выявлена стратегия, за счет которой предприятие сможет реально повысить финансовые результаты, улучшить благосостояние персонала и увеличить свою долю рынка.

Анализируя матрицу выбора оптимальной стратегии можно сделать вывод, что фирме следует придерживаться трех основных направлений в развитии, причем два из этих направлений проходят примерно в одном русле: необходимо срочно расширять свой ассортимент, добавляя в него не только новые образцы товаров, но и сопутствующие им товары и аксессуары.

Это направление предполагает стратегию развития продукта. Также фирме необходимо срочно заняться поиском новых поставщиков с более низкими ценами, это позволит укрепиться на рынке, а главное серьезно улучшить свое финансовое состояние. В данном случае следует применить стратегию концентрированного роста. Данная стратегия просто необходима, к тому же она соответствует состоянию и требованию окружения, потенциалу возможностей фирмы и имеет минимальный риск провала.

Осуществляя полный и детальный анализ внутренней среды предприятия ООО "Ренессанс" необходимо исследовать экономическое состояние организации.

Комплексный экономический анализ представляет собой сторонний анализ хозяйственной деятельности предприятия, наиболее существенные стороны его работы на основе системного подхода.

Анализ осуществляется в основном по данным квартальной и годовой бухгалтерской отчетности, и в первую очередь по данным баланса (Форма №1) и отчета о прибылях и убытках (Форма №2).

Для оценки деятельности ООО "Ренессанс" в таблице 2.13 представлен краткий анализ показателей финансово-хозяйственной деятельности.

Таблица 2.13

Анализ основных показателей финансово-хозяйственной деятельности ООО "Ренессанс" за 2003 - 2004 г.

| Показатели | Ед. изм. | Прошлый год | Отчетный год | Отклонение (+; -) | Темп изменения,% | |||

| А | Б | 1 | 2 | 3 | 4 | |||

| Оборот розничной торговли | тыс. руб. | 2421,0 | 2563,0 | +142,0 | 105,9 | |||

| Торговая площадь | м2 | 180 | 180 | - | 100,0 | |||

| Оборот розничной торговли на 1м2 торговой площади | тыс. руб. /м2 | 13,45 | 14,24 | +0,79 | 105,9 | |||

| Численность работников всего | чел. | 12 | 12 | - | 100,0 | |||

| В т. ч. работников торгово - оперативного персонала | чел. | 4 | 4 | - | 100,0 | |||

| Производительность труда одного работника | тыс. руб /чел. | 201,75 | 213,58 | +11,83 | 105,9 | |||

| Производительность труда одного работника торгово - оперативного персонала | тыс. руб /чел. | 605,25 | 640,75 | +35,5 | 105,9 | |||

| Фонд заработной платы сумма уровень | тыс. руб. % | 365,8 15,1 | 369,9 14,4 | +4,1 0,7 | 101,1 | |||

| Среднемесячная заработная плата одного работника | тыс. руб. | 2,54 | 2,57 | 0,03 | 101,2 | |||

| Среднегодовая стоимость основных фондов | тыс. руб | 443,0 | 515,5 | +72,5 | 116,4 | |||

| Фондоотдача руб. /1руб. ОФ | 5,5 | 5,0 | -0,5 | 81,8 | ||||

| Фондовооруженность труда одного работника | тыс. руб /чел. | 36,9 | 43,0 | +6,1 | 116,5 | |||

| Коэффициент эффективности использования основных фондов | ЧП/ОФ | 0,24 | 0,53 | +0,29 | 220,7 | |||

| Среднегодовая стоимость оборотных средств | тыс. руб. | 1432,0 | 1812,5 | +380,5 | 126,6 | |||

| Время обращения оборотных средств | дни | 242,7 | 297,1 | +54,4 | 122,4 | |||

| Коэффициент участия оборотных средств в каждом рубле оборота (обратное Собращ) | % | 0,59 | 0,71 | +0,12 | - | |||

| Коэффициент рентабельности оборотных средств | ЧП/ОС | 0,07 | 0,15 | +0,08 | - | |||

| Себестоимость проданных товаров, работ, услуг | тыс. руб. | 1745,3 | 1836,4 | +91,1 | 105,2 | |||

| Валовая прибыль сумма уровень | тыс. руб. % | 676,0 27,9 | 727,0 28,4 | +51,0 +0,5 | 107,5 | |||

| Издержки обращения сумма уровень | тыс. руб. % | 626,0 25,9 | 566,0 22,1 | 60,0 3,8 | 90,4 | |||

| Прибыль (убыток) от продаж сумма - рентабельность продаж | тыс. руб.% | 50,0 2,06 | 161,0 6,28 | +111,0 +4,22 | 322,0 | |||

| Проценты к получению | тыс. руб. | - | - | - | - | |||

| Проценты к уплате | тыс. руб. | - | - | - | - | |||

| Доходы от деятельности других организаций | тыс. руб. | - | - | - | - | |||

| Прочие операционные доходы | тыс. руб. | 154,0 | 219,0 | +65,0 | 142,2 | |||

| Прочие операционные расходы | тыс. руб. | 60,0 | 34,0 | -26,0 | 56,7 | |||

| Внереализационные доходы | тыс. руб. | - | - | - | - | |||

| Внереализационные расходы | тыс. руб. | - | - | - | - | |||

| Прибыль (убыток) до налогообложения - сумма рентабельность | тыс. руб. % | 144,0 5,95 | 346,0 13,5 | +202,0 +7,55 | 240,3 | |||

| Отложенные налоговые активы | тыс. руб. | - | - | - | - | |||

| Отложенные налоговые обязательства | тыс. руб. | - | - | - | - | |||

| Текущий налог на прибыль и иные аналогичные обязательные платежи | тыс. руб. | 37,0 | 71,0 | +34,0 | 191,9 | |||

| Чистая (нераспределенная) прибыль (убыток) отчетного периода | тыс. руб. | 107,0 | 275,0 | +168,0 | 163,7 | |||

| Рентабельность конечной деятельности | % | 4,42 | 10,73 | +6,31 | - | |||

Оценим динамику основных экономических показателей деятельности по предприятию ООО "Ренессанс" с целью установления тенденций в развитии его параметров и выявления структурных сдвигов в составе показателей за исследуемый период. Анализируя основные показатели хозяйственной деятельности предприятия можно сделать вывод, что в ООО "Ренессанс" было продано товаров на общую сумму 2563,0 тыс. руб., что больше на 142,0 тыс. руб., при темпе роста 105,9% аналогичного периода прошлого года. Рост продаж мог явиться следствием действия следующих факторов: роста цен, активностью покупательского спроса, грамотной товарной политикой, опирающейся на маркетинговые исследования, хорошо налаженной работой с поставщиками.

Численность работающих на предприятии за анализируемый период не изменилась (12 человек), как не изменилась и численность торгово-оперативного персонала (4 человека). Фонд заработной платы в отчетном периоде также увеличился незначительно и составил 369,9 тыс. руб., а уровень заработной платы снизился на 0,7. Среднемесячная заработная плата одного работника увеличилась на 0,03 тыс. руб.

В то же время производительность труда в отчетном периоде возросла на 11,83 тыс. руб. и составила 213,58 тыс. руб., возросла так же и производительность труда торгово-оперативного персонала на 35,5 тыс. руб. и составила 640,75 тыс. руб. Такая тенденция для предприятия является положительным моментом.

По сравнению с прошлым годом среднегодовая стоимость основных фондов увеличилась на 72,5 тыс. руб. и в отчетном году составила 515,5 тыс. руб. Вследствие опережающих темпов роста среднегодовой стоимости основных фондов по сравнению с темпом роста оборота розничной торговли (16,4% и 5,9% соответственно) в отчетном году с каждого рубля основных фондов недополучено 0,5 руб. выручки, что является отрицательным моментом деятельности предприятия.

В отчетном периоде в результате увеличения стоимости основных фондов наблюдается рост фондовооруженности на 6,1 тыс. руб. на одного человека. Исходя из этого стоимость основных фондов приходящихся на одного человека составила 43,0 тыс. руб. Уровень фондовооруженности отчетного года составляет 220,7% к уровню прошлого года.

Наиболее полное использование основных фондов - способствует повышению эффективности деятельности предприятия и обеспечивает высокие темпы развития. Улучшение их использования позволяет увеличить оборот розничной торговли. При этом обеспечивается экономия капитальных вложений и текущих затрат. Торговое предприятие в отчетном году недостаточно эффективно использовало свои основные фонды, о чем свидетельствует рост коэффициента использования основных фондов на 0,29.

Оборотные средства в отчетном году при росте на 26,6% составили 1812,5 тыс. руб., что больше показателя прошлого года на 380,5 тыс. руб. В отчетном году оборачиваемость составила 297,1 день в результате замедления времени обращения оборотных средств на 54,4 дня, что является отрицательным моментом. Замедление оборачиваемости вызывает увеличение уровня издержек. Соответственно коэффициент участия оборотных средств в отчетном году увеличился и составил 0,71. Коэффициент рентабельности использования оборотных средств за отчетный год составил 0,15, что выше прошлогоднего на 0,08%. В основном оборотные средства предприятия увеличились в результате роста остатков товаров на складе, это связано с тем, что предприятие значительно расширило ассортимент реализуемых товаров и вынуждено держать на складе необходимый запас по каждой позиции товаров.

Сумма валовой прибыли в торговом предприятии ООО "Ренессанс" за отчетный год составила 727,0 тыс. руб., что больше аналогичного периода предыдущего года на 51,0 тыс. руб., при темпе роста 107,6%.

Сумма издержек обращения предприятия в отчетном периоде снизилась на 9,6% или на 60,0 тыс. руб., и при этом уровень издержек обращения снизился на 3,8%.

Прибыль от продаж в отчетном периоде составила 161,0 тыс. руб., что больше аналогичного периода прошлого года на 111,0 тыс. руб., при темпе роста 322,0% уровень прибыли от продаж увеличился на 4,22%.

Прочие операционные доходы отчетного года составили 219,0 тыс. руб., что больше аналогичного периода прошлого года на 65,0 тыс. руб., при темпе роста 42,2%. Это доходы полученные предприятием от сдачи в аренду торговых площадей находящихся в собственности предприятия. Прочие операционные расходы в отчетном году за анализируемый период составили 34,0 тыс. руб., что на 26,0 тыс. руб. меньше прошлого аналогичного периода.

В совокупности влияние всех указанных выше факторов обусловило улучшение финансового состояния предприятия, что способствовало получению прибыли до налогообложения в отчетном году в сумме 346,0 тыс. руб., что выше прошлогоднего на 202,0 тыс. руб. или на 140,3%. Основной причиной этого является получение прибыли от продажи товаров. Чистая прибыль предприятия в отчетном периоде составила 275,0 тыс. руб., что на 168,0 тыс. руб. больше прибыли полученной предприятием за аналогичный период прошлого года. Рентабельность конечной деятельности, по отношению к обороту розничной торговли, составила 6,3%, что положительно характеризует деятельность предприятие.

В целом по результатам анализа можно оценить деятельность ООО "Ренессанс" как удовлетворительное, так как предприятие является прибыльным. Произошло улучшение финансовых результатов хозяйственной деятельности предприятия, что выражено в увеличении чистой прибыли на 63,7% по сравнению с прошлым годом, а также в повышении рентабельности деятельности анализируемой организации. Прибыль увеличивается более высокими темпами, чем объем продаж товаров, что свидетельствует о повышении рентабельности оборота, то есть увеличение доли прибыли в цене.

2.3 Характеристика основных показателей ООО "Ренессанс", определяющих величину издержек обращения предприятия

Экономический анализ представляет собой всесторонний анализ хозяйственной деятельности предприятия на основе системного подхода. Системный подход к проведению комплексного экономического анализа предполагает наличие определенной последовательности с целью всестороннего охвата взаимосвязанных и взаимообусловленных показателей.

Одной из основных задач экономического анализа является выявление эффективности хозяйственной деятельности торгового предприятия. Под экономической эффективностью понимается соизмерение полученных результатов с имеющимися ресурсами и произведенными затратами. Целью предприятия является достижение максимальных результатов деятельности при оптимальном экономическом потенциале предприятия, относительном сокращении издержек обращения и высокой культуры обслуживания.

Оборот розничной торговли является основным параметром в системе всех экономических показателей предприятия и характеризует объем реализуемых товаров покупателем.

Анализ оборота розничной торговли является одним из основных моментов изучения и оценки деятельности предприятия торговли, служит одной из экономических предпосылок прогнозирования оборота розничной торговли и работы предприятия в целом.

Осуществляя полный и детальный анализ внутренней среды предприятия ООО "Ренессанс" необходимо исследовать экономическое состояние организации. Основным видом деятельности ООО "Ренессанс" розничная торговля.

Анализ проводим за 2004 год по отношению к 2003 году.

Изучая организацию учета, отчетность по обороту розничной торговли далее осуществим анализ основных показателей ООО "Ренессанс", определяющих величину издержек обращения предприятия, который начнем с анализа динамики оборота розничной торговли, приведенный в таблице 2.14 не только в действующих, но и в сопоставимых ценах.

Таблица 2.14

Анализ динамики оборота розничной торговли ООО "Ренессанс" за анализируемый период, тыс. руб.

| Годы | Оборот розничной торговли в действующих ценах | Индексы цен | Оборот розничной торговли в сопоставимых ценах (к базисному году) | Прирост оборота рознич-ной торговли по сравне-нию с базисным годом в сопоставимых ценах | Прирост оборота розничной торговли по сравнению с предшест-вующим годом в сопоставимых ценах | Темпы роста (снижения) в сопоставимых ценах,% | ||

| цепные | базисные | цепные | базисные | |||||

| 2002 год | - | 1,0 | - | - | - | - | - | - |

| 2003 год | 2421,0 | 1,112 | 1,0*1,112 = 1,112 | 2177,2 | - | - | - | - |

| 2004 год | 2563,0 | 1,062 | 1,112*1,062 = 1,33 | 2413,4 | +236,6 | +236,2 | 110,8 | 110,8 |

Поскольку предприятие в 2002 году работало всего 4 месяца, анализ проведен за 2003 и 2004 года. Проведенное исследование динамики оборота розничной торговли позволяет сформировать следующий вывод: оборот розничной торговли предприятия за анализируемый период вырос в действующих на 142,0 тыс. руб., в сопоставимых ценах на 236,2 тыс. руб.

Темп роста оборота розничной торговли в 2004 году составил 110,8% - за счет увеличения цены.

Далее в таблице 2.15 рассчитаем влияние на изменение объема оборота розничной торговли изменение его физического объема и роста цен на товары.

Таблица 2.15

Анализ влияния цен на изменение оборота розничной торговли ООО "Ренессанс"в 2004 году, тыс. руб.

| Оборот розничной торговли | Абсолютный прирост (снижение) за отчетный период | Темп роста (снижение),% | ||||||

| В действующих ценах | Индекс цен | В сопоставимых ценах | Всего | В том числе за счет изменения | В действующих ценах | В сопоставимых ценах | ||

| Физическо го объема оборота розничной торговли | Рост цен | |||||||

| 2002 год | - | 1,0 | - | - | - | - | - | - |

| 2003 год | 2421,0 | 1,112 | 2177,2 | - | - | - | - | - |

| 2004 год | 2563,0 | 1,062 | 2413,4 | 142,0 | - 7,6 | + 149,6 | 105,9 | 110,8 |

Проведенное исследование динамики оборота розничной торговли за анализируемый период позволяет сформировать следующий вывод:

оборот розничной торговли растет наиболее быстрыми темпами в сопоставимых ценах - на 10,8%. Темп прироста по сравнению с аналогичным периодом прошлого года составил 4,9%.

абсолютный прирост оборота розничной торговли в действующих ценах по сравнению с аналогичным периодом прошлого года составил 142,0 тыс. руб. или 5,9%, в том числе за счет роста цен произошло увеличение на 149,6 тыс. руб., за счет физического объема оборота розничной торговли произошло снижение оборота розничной торговли на 7,6 тыс. руб. Рост цен является экстенсивным фактором, в преломлении через оборот розничной торговли это отрицательно характеризует деятельность предприятия.

В таблице 2.16 проанализирован оборот розничной торговли ООО "Ренессанс" по кварталам.

Таблица 2.16

Анализ оборота розничной торговли ООО "Ренессанс" по кварталам анализируемого периода

| Квартал | Оборот розничной торговли | Темп роста в% к прошлому году | Удельный вес к итогу,% | ||

| 2003 год | 2004 год | 2003 год | 2004 год | ||

| I | 555,0 | 597,0 | 107,6 | 22,9 | 23,3 |

| II | 610,0 | 659,5 | 108,1 | 25,2 | 25,7 |

| III | 675,5 | 704,5 | 104,3 | 27,9 | 27,5 |

| IV | 580,5 | 602,0 | 103,7 | 24,0 | 23,5 |

| Итого | 2421,0 | 2563,0 | 105,9 | 100,0 | 100,0 |

Проанализировав таблицу, мы видим, что оборот розничной торговли колеблется по кварталам, как в прошлом, так и отчетном году. Во втором и третьем кварталах объем оборота розничной торговли выше, чем в первом и четвертом. Основной причиной такой нестабильности является то, что продукция предприятия - брус, доски, штакетник и другие изделия из дерева предназначены для населения, которое ведет ремонт и строительство, как правило, в теплое время года, т.е. во 2 и 3 кварталах, поэтому такая ситуация для данного предприятия является нормальной.

В темпе роста оборота розничной торговли прослеживается положительная динамика во всех кварталах, а наиболее высокая в первом и во втором кварталах на 7,6% и 8,1% соответственно. Наибольшая выручка от реализации продукции приходится на 2 квартал (удельный вес от общей выручки составляет в отчетном периоде 25,7%, в прошлом периоде 25,2%) - все это говорит об активной работе персонала предприятия с населением по приобретению данного товара.

Рассчитаем коэффициент равномерности развития оборота розничной торговли и коэффициент вариации в отчетном году (табл.2.17).

Таблица 2.17

Расчет равномерности развития оборота розничной торговли в отчетном году

| Квартал | Темп роста в% к 2003 году ( | (Х- | (Х- |

| I | 107,568 | 1,703 | 2,9 |

| II | 108,115 | 2,25 | 5,06 |

| III | 104,293 | -1,572 | 2,47 |

| IV | 103,704 | -2,0 | 4,0 |

| Итого год | 105,865 | - | 14,43 |

Коэффициент равномерности рассчитывается:

k равн = 100 - V (2.36)

где V - коэффициент вариации (%)

V = ![]() (2.37)

(2.37)

где δ - среднеквадратическое отклонение

б = ![]() (2.38)

(2.38)

Произведем расчеты:

б = ![]() = 3,6

= 3,6

V = ![]() = 3,4 (%)

= 3,4 (%)

k равн = 100 - 3,4 = 96,6 (%)

Анализируя коэффициент равномерности, сделаем вывод: в динамике оборот розничной торговли по кварталам развивается равномерно, т.к коэффициент равномерности развития оборота розничной торговли, равный 96,6 что < 95,0, а это значит оборот розничной торговли по кварталам можно считать развивающимся равномерным.

Любая деятельность, включая торговлю, невозможна без трудовых ресурсов. Среднесписочная численность работников характеризует с количественной и качественной стороны трудовой фактор задействованной на предприятии в конкретном календарном периоде.

Влияние трудовых ресурсов на динамику оборота розничной торговли представлена в табл.2.18.

Таблица 2.18

Анализ влияния трудовых ресурсов на динамику объема оборота розничной торговли ООО "Ренессанс"

| Наименование трудовых факторов | 2003 год | Фактически за 2004 год | Повлияли на динамику физического объема оборота розничной торговли | ||

| в дейст-вующих ценах | в сопос-тавимых ценах | методика расчета | размер влияния | ||

| А | 1 | 2 | 3 | 4 | 5 |

| Розничный оборот розничной торговли, тыс. руб. | 2421,0 | 2563,0 | 2413,4 | Метод разниц гр.3-гр.1 | -7,6 |

| Численность работников всего, чел. | 12 | 12 | 12 | Метод цепных подстановок | |

| ∆Р (∆Ч) = (Ч1-Ч0) *ПТ0 (12-12) 201,75 | 0 | ||||

| В т. ч. работников торгово-оперативного персонала, чел. | 4 | 4 | 4 | ∆Р (∆Чтоп) = (Ч1топ-Ч0топ) *ПТ0топ (4-4) *302,63 | 0 |

| Производительность труда, тыс. руб. /чел | 201,75 | 213,58 | 201,1 | ∆Р (∆ПТ) = (ПТ1-ПТ0) *Ч1 (201,1-201,73) *12 | -7,6 |

| В т. ч. работников торгово-оперативного персонала, тыс. руб. /чел. | 605,25 | 640,75 | 603,35 | ∆Р (∆ПТтоп) = (ПТ1топ-ПТ0топ) *Ч1топ (603,35-605,25) *4 | -7,6 |

В предприятии ООО "Ренессанс" в отчетном периоде трудилось 12 человек. По сравнению с прошлым годом штат работников не изменился. В составе работников есть категория, которая напрямую связана с реализацией товаров - это торгово-оперативный персонал (ТОП). Их в анализируемом периоде насчитывалось 4 человека, по сравнению с прошлым годом численность торгово-оперативного персонала так же не изменилась. Стабильность численного состава предприятия свидетельствует об отсутствии текучки кадров и положительно характеризует деятельность предприятия. Качественным показателем использования кадров в торговых предприятиях является производительность труда. В ООО "Ренессанс" производительность труда в отчетном периоде в действующих ценах возросла на 11,83 тыс. руб. и составила 213,58 тыс. руб., возросла так же и производительность труда торгово-оперативных работников на 35,5 тыс. руб. и составила 640,75 тыс. руб. В сопоставимых же ценах производительность труда снизилась, как общего числа работников, так и торгово-оперативных: на 0,65 тыс. руб. и 1,9 тыс. руб. соответственно, что отрицательно повлияло на динамику физического объема оборота розничной торговли и привело к снижению на 7,6 тыс. руб.

2.4 Анализ динамики издержек обращения ООО "Ренессанс"

Факторный анализ издержек обращения.

В торговле любого предприятия реализация продукции, товаров, работ и услуг связана с определенными затратами финансовых, трудовых и материальных ресурсов. В торговле как отрасли сферы товарного обращения формируются издержки обращения, входящие в состав расходов предприятия и которые являются предметом исследования в данной дипломной работе. Состав и структура расходов ООО "Ренессанс" рассмотрены в таблице 2.19.

Таблица 2.19

Анализ состава и структуры расходов ООО "Ренессанс"

| Виды расходов | 2003 год | 2004 год | Отклонение (+,-) | Темп измене-ния,% | |||

| Сумма, тыс. руб | Уд. вес,% | Сумма, тыс. руб | Уд. вес,% | Сумма, тыс. руб | Уд. вес,% | ||

| Расходы всего, | 723,0 | 100,0 | 671,0 | 100,0 | -52,0 | - | 92,8 |

| в т. ч. издержки обращения | 626,0 | 86,6 | 566,0 | 84,3 | -60,0 | -2,3 | 90,4 |

| Проценты к уплате | - | - | - | - | - | - | - |

| Прочие операци-онные расходы | 60,0 | 8,3 | 34,0 | 5,1 | -26,0 | -3,2 | 56,7 |

| Прочие внереали-зационные расходы | - | - | - | - | - | - | - |

| Налог на прибыль и единый налог на вмененный доход | 37,0 | 5,1 | 71,0 | 10,6 | +34,0 | +5,5 | 191,9 |

Анализируя состав и структуру расходов предприятия ООО "Ренессанс" можно сделать следующие выводы: в целом расходы в отчетном периоде по сравнению с аналогичным периодом прошлого года снизилась на 52,0 тыс. руб. или 7,2%. Наибольшую долю в структуре расходов предприятия составляют издержки обращения: их удельный вес составил 86,6% в прошлом периоде и 84,3% в отчетном.

Тенденция снижения издержек обращения проявляется как в сумме, равной - 60,0 тыс. руб., так и по удельному весу - 2,3% при темпе роста 90,4%, что ведет к увеличению экономических выгод.

Положительным моментом является снижение доли прочих операционных расходов в отчетном году на 3,2% или 26,0 тыс. руб.

Наряду со снижением в отчетном периоде доли издержек обращения в общей структуре расходов предприятия, наблюдается увеличение доли "Налога на прибыль и единый налог на вмененный доход" на 5,5%, при этом увеличение по сумме составило 34,0 тыс. руб., так как увеличилась прибыль от обычных видов деятельности.

Анализ издержек обращения проводится по данным статистической и бухгалтерской отчётности, материалам текущего учёта, первичным документам, внеучётным источникам информации и личным наблюдениям. Основной источник анализа издержек обращения - квартальный и годовой "Отчёт о сведениях о торговой деятельности (форма № 5 (торг), в котором показаны фактические суммы расходов по отдельным статьям и в целом по торговому предприятию.

Месячные данные об издержках обращения можно получить из регистров аналитического учёта.

Для изучения причин отклонения от плана по издержкам обращения используют данные первичных документов (товарно-транспортные накладные, расчётно-платежные ведомости и др. материалы проверок, обследований, личных наблюдений).

Анализ динамики издержек обращения ООО "Ренессанс" по сумме и по уровню наглядно отображен в табл.2.20.

Таблица 2.20

Анализ динамики издержек обращения ООО "Ренессанс", тыс. руб.

| Показатели | 2003 год | 2004 год | Отклонение (+; -) | Темп изменения,% |

| Оборот розничной торговли | 2421,0 | 2563,0 | 142,0 | 105,9 |

| Издержки обращения сумма | 626,0 | 566,0 | 60,0 | 90,4 |

| - уровень | 25,9 | 22,1 | -3,8 | х |

Анализируя динамику издержек обращения предприятия можно отметить, что наблюдается снижение суммы издержек обращения на 60,0 тыс. руб. при одновременном снижении уровня текущих затрат на 3,8%.

Снижение уровня издержек обращения обусловлено превышением темпов роста оборота розничной торговли над темпами роста суммы издержек обращения.

Проанализируем издержки обращения ООО "Ренессанс" в разрезе отдельных статей затрат (табл.2.21).

Таблица 2.21

Анализ и структура издержек обращения ООО "Ренессанс"

| Показатели | 2003 год | 2004 год | Отклонение (+; -), тыс. руб. | Темп изме-нения, % | |||

| Сумма, тыс. руб. | Уд. вес,% | Сумма, тыс. руб | Уд. вес,% | Сумма, тыс. руб. | Уд. вес,% | ||

| 1. Транспортные расходы | 23,1 | 3,7 | 13,7 | 2,4 | -9,4 | -1,3 | 59,3 |

| 2. Расходы на оплату труда | 365,8 | 58,5 | 369,9 | 65,4 | +4,1 | +6,9 | 101,1 |

| 3. Отчисления на социальные нужды | 130,9 | 20,9 | 132,4 | 23,4 | +1,5 | +2,5 | 101,1 |

| 4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря | 32,1 | 5,1 | 13,1 | 2,3 | -19,0 | -2,8 | 40,8 |

| 5. Амортизация основных средств | 14,8 | 2,4 | 14,8 | 2,6 | - | +0,2 | - |

| 6. Расходы на ремонт основных средств | 30,1 | 4,8 | - | - | -30,1 | - | - |

| 7. Расходы на хранение, подработку подсортировку и упаковку товаров | - | - | - | - | - | - | - |

| 8. Расходы на топливо, газ, электроэнергию для производственных нужд | - | - | - | - | - | - | - |

| 9. Расходы на тару | - | - | - | - | - | - | - |

| 10. Потери товаров и технологи-ческие отходы | - | - | - | - | - | - | - |

| 11. Расходы на рекламу | 10,0 | 1,6 | 15,0 | 2,7 | +5,0 | +1,0 | 150,0 |

| 12. Прочие затраты | 19,2 | 3,0 | 7,1 | 1,2 | -12,1 | -1,8 | 37,0 |

| Итого | 626,0 | 100 | 566,0 | 100 | -60,0 | х | 90,4 |

Анализ состава и структуры издержек обращения используемых на предприятии ООО "Ренессанс" за прошлый и отчетный периоды показывает, что в составе издержек обращения произошли изменения по всем статьями расходов, также произошли структурные изменения издержек обращения, как по сумме, так и по удельному весу.

В отчетном году отсутствует статья "Расходы на ремонт основных средств", что говорит о том, что необходимый ремонт был произведен в предыдущем периоде.

Наибольшую долю в структуре издержек обращения, как в прошлом так и в отчетном году, составили "Расходы на оплату труда", удельный вес которых составил 58,5% и 65,4% соответственно. Сумма же расходов на оплату труда изменилась так: в отчетном периоде она составляла 369,9 тыс. руб., в аналогичном периоде прошлого года 365,8тыс. руб. Соответственно, произошло увеличение и по статье "Отчисления на социальные нужды" как по сумме, так и по удельному весу, темп прироста составил 1,1%

Затраты по остальным статьям затрат расположились следующим образом:

наибольшее увеличение по удельному весу наблюдается по статье "Расходы на рекламу" - на 1,0%, отклонение по сумме составило 5,0 тыс. руб. в сторону увеличения и составило 15,0 тыс. руб., при темпе роста 150,0%. Это обусловлено тем, что предприятие наладило выпуск новых товаров и возникла необходимость ее прорекламировать.

"Прочие затраты" снизились в сумме на 12,1 тыс. руб. (удельный вес 3,0% и 1,2%).

снизились "Транспортные расходы" на 9,4 тыс. руб. (удельный вес 3,7% и 2,4%).

"Расходы на аренду и содержание здания, сооружений, помещений, оборудования и инвентаря" также снизились на 19,0 тыс. руб. (удельный вес 5,1% и 2,3%). Это связано с тем, что в текущем году предприятие не использовало в аренду помещения.

Общая сумма издержек обращения предприятия ООО "Ренессанс" в отчетном периоде снизилась на 60,0 тыс. руб. и составила 566,0 тыс. руб.

Сгруппируем статьи издержек обращения в зависимости от объема оборота розничной торговли на условно-переменные и условно-постоянные за отчетный период в таблице 2.22.

Таблица 2.22

Группировка издержек обращения ООО "Ренессанс" в зависимости от объёма оборота розничной торговли, (тыс. руб.)

| Наименование статей | 2003 год | 2004 год | Отклонение (+; -) | Темп изме-нения,% |

| Условно-переменные издержки обращения, всего, в том числе: | 36,5 | 25,0 | -11,5 | 68,5 |

| - транспортные расходы | 23,1 | 13,7 | -9,4 | 59,3 |

| - расходы на рекламу | 5,0 | 10,0 | +5,0 | 200,0 |

| - прочие расходы | 8,4 | 1,3 | -7,1 | 15,5 |

| Условно-постоянные издержки обращения, всего, в том числе: | 589,5 | 541,0 | -48,5 | 91,8 |

| - расходы на оплату труда | 365,8 | 369,9 | +4,1 | 101,1 |

| -отчисления на социальные нужды | 130,9 | 132,4 | +1,5 | 101,1 |

| - расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря | 32,1 | 13,1 | -19,0 | 40,8 |

| - амортизация основных средств | 14,8 | 14,8 | - | 100,0 |

| - расходы на ремонт основных средств | 30,1 | - | -30,1 | - |

| - расходы на хранение, подработку подсортировку и упаковку товаров | - | - | - | - |

| - расходы на топливо, газ, электроэнергию для производственных нужд | - | - | - | - |

| - расходы на тару | - | - | - | - |

| - потери товаров и технологические отходы | - | - | - | - |

| - расходы на рекламу | 5,0 | 5,0 | - | 100,0 |

| - прочие расходы | 10,8 | 5,8 | -5,0 | 53,7 |

| Итого | 626,0 | 566,0 | -60,0 | 90,4 |

Сгруппировав статьи издержек в зависимости от объема оборота розничной торговли на условно-переменные и условно-постоянные и проанализировав данные сделаем выводы.

Более всего снижение издержек обращения произошло в части условно-постоянных - на сумму 48,5 тыс. руб. или на 8,2%. В части условно-переменных издержек обращения снижение произошло на 11,5 тыс. руб. или на 31,5%.

В структуре условно-переменных издержек произошли следующие изменения: в отчетном периоде по сравнению с аналогичным периодом прошлого года увеличились затраты только по статье "Расходы на рекламу" на 5,0 тыс. руб., прирост составил 100,0%. По остальным статья произошло их снижение. Наибольшее влияние на снижение суммы условно-переменных издержек обращения оказали "Транспортные расходы" - на 9,4 тыс. руб. или на 40,7%. Снижение расходов произошло и по статье "Прочие расходы" на 7,1 тыс. руб., темп снижения составил 84,5%.

Снижение условно-постоянных издержек обращения произошло в значительной степени за счет статьи "Расходы на ремонт основных средств", на 30,1 тыс. руб., так как основной ремонт был произведен в прошлом году, а также статьи "Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря" на 19,0 тыс. руб. Это связано с тем, что предприятие не использовало площади в аренду.

"Расходы на оплату труда" оказали влияние на рост издержек обращения. Увеличение произошло на 1,1% или на 4,1 тыс. руб. и соответственно увеличились расходы на "Отчисления на социальные нужды" на 1,5 тыс. руб. .

Расходы на рекламу остались на прежнем уровне и составили 5,0 тыс. руб.

Далее проанализируем динамику издержек обращения ООО "Ренессанс" с их подразделением на условно-постоянные и условно-переменные в таблице 2.23.

Таблица 2.23

Анализ издержек обращения ООО "Ренессанс" в зависимости от изменения объема оборота розничной торговли, тыс. руб.

| Показатели | 2003 год | 2004 год | Отклонение (+; -) | Темп изменения,% |

| Оборот розничной торговли | 2421,0 | 2563,0 | + 142,0 | 105,9 |

| Сумма издержек обращения всего, в т. ч.: | 626,0 | 566,0 | -60,0 | 90,4 |

| - условно-постоянных | 589,5 | 541,0 | -48,1 | 91,8 |

| - условно-переменных | 36,5 | 25,0 | -11,5 | 68,5 |

| Уровень издержек обращения в% к обороту розничной торговли всего, в т. ч.: | 25,9 | 22,1 | -3,8 | Х |

| - условно-постоянных | 24,4 | 21,1 | -3,3 | Х |

| - условно-переменных | 1,5 | 1,0 | -0,5 | Х |

Анализируя таблицу можно отметить, что наблюдается снижение суммы издержек обращения на 60,0 тыс. руб. при одновременном снижении уровня текущих затрат на 3,8%, что оценивается положительно.

Анализируя динамику суммы и уровня издержек обращения в зависимости от объема оборота розничной торговли можно сделать вывод о том, что снижение суммы и уровня издержек обращения обусловлен снижением как условно-переменных, так и условно-постоянных затрат. Сумма условно-переменных затрат снизилась на 11,5 тыс. руб., т.е. на 31,5%. Сумма условно-постоянных издержек обращения снизилась на 48,1 тыс. руб. или на 8,2%.

Уровень условно-постоянных затрат в отчетном периоде составляет 21,1%, что на 3,3% меньше прошлогоднего.

Уровень условно-переменных затрат составляет 1,0%, по сравнению с прошлым годом произошло снижение на 0,5%.

В структуре издержек обращения преобладают условно-постоянные затраты, которые растут более быстрыми темпами, чем условно-переменные и это оценивается отрицательно - повышает финансовый риск деятельности предприятия и понижает качество прибыли, так как предприятие не сможет быстро сократить условно-постоянные издержки расходы на аренду и содержание зданий, расходов на ремонт основных средств, амортизацию и др.).

Сумма относительной экономии издержек обращения в отчетном году составила 97,4 тыс. руб.

∑отн. экон. (перерасх) = ![]() (2.39)

(2.39)

где ∆Уио - изменение издержек обращения по уровню,%;

Р1 - оборот розничной торговли отчетного периода, руб.

∑отн. экон. (перерасх) = ![]() (тыс. руб)

(тыс. руб)