Навигация

Место экологического аудита в системе управления

31121

знак

1

таблица

0

изображений

2. Место экологического аудита в системе управления

природопользованием и охраны окружающей среды

ЭА представляет собой инструмент управления, охватывающий систематическую, документированную, периодическую и объективную оценку того, насколько соответствует организационная система, управление окружающей среды и функционирования оборудования экологическим целям. Это предполагает усиление контроля за практической деятельностью в области охраны окружающей среды.

В отличие от таких процедур, как оценка воздействия на окружающую среду (ОВОС) и экологическая экспертиза (ЭЭ), которые сориентированы на предотвращение негативных последствий хозяйственной деятельности на этапе её планирования, ЭА нацелен на выявление и оценку потенциального негативного воздействия на окружающую среду, здоровье населения и всех аспектов деятельности хозяйствующих субъектов и состояние природно-антропогенных объектов, совершаемого в момент проверки или в прошлом.

Практика проведения ЭА показывает, что процедура и содержание экологического аудирования имеют общие черты с ОВОС - в этих процедурах присутствуют элементы исследования и прогнозирования потенциальных воздействий на окружающую среду. Сходство ЭА с ЭЭ имеет место в части проверки документации и соответствия деятельности организаций природоохранным нормам и правилам. Различие заключается в том, что ЭА по своим результатам не имеет юридической силы и не является обязательным для исполнения и или предоставление в государственные органы, как результаты ОВОС и ЭЭ.

Если рассмотреть использование ЭА применительно к циклу инвестиционного проектирования в РБ, то можно отметить, что на этапе разработки предпроектной и проектной документации на новое строительство, на расширение объекта без его технического перевооружения, расширение объекта с техническим перевооружением, реконструкцию, консервацию, ликвидацию объекта - ЭА может использоваться при оценке воздействия на окружающую среду и государственной ЭЭ для анализа состояния окружающей среды и природных ресурсов, оценки финансового риска, определения прошлого экономического ущерба.

На этапе строительства объекта ЭА целесообразно применять в качестве инструмента для оценки (анализа) соответствия проекту. ЭА применительно к хозяйствующему субъекту может использоваться в следующих случаях:

ü при проверке соблюдения природоохранного законодательства;

ü при оценке экологических и экономических последствий хозяйственной деятельности;

ü в целях снижения риска возникновения чрезвычайных ситуаций, связанных с загрязнением окружающей среды;

ü при оценке экологического ущерба и целях экологического страхования и в процессе смены собственника для определения ответственности за прошлый экологический ущерб;

ü при подтверждении данных, представленных в инициативной экологической отчетности организации;

ü при реализации процедуры объявления банкротства;

ü при проверке соблюдения лицензиатом установленных экологических требований, лицензионных соглашений;

ü при оценке финансовых рисков в условиях инвестирования проектов финансовыми структурами, акционирование, заключение договоров долгосрочной аренды и договоров страхования ответственности за причинение убытков, вызванных загрязнением окружающей среды в чрезвычайных ситуациях, а тех же рисков связанных с ответственностью за нарушение допустимого воздействия на окружающую среду;

ü при оценке воздействия на окружающую среду продукции производства на всех стадиях ее жизненного цикла;

ü при оценке эффективности функционирования систем управления окружающей средой.

Материалы (результаты) ЭА могут также служить основой для представления экологической отчетности в органы государственного контроля. Особое значение приобретает ЭА в связи с развитием предпринимательской деятельности и введения в хозяйственный оборот различных объектов недвижимости.

3. Характеристика экологического аудита

Аудит (в части значимости его результатов) дает следующие преимущества по отношению к обычному контролю:

ü достоверность;

ü независимость;

ü объективность;

ü однозначность;

ü повторяемость;

ü понятность.

В наиболее общем виде аудит - это процесс получения и оценки объективных данных в соответствующей профессиональной деятельности, устанавливающий уровень их соответствия определенным критериям, нормам и стандартам. Аудит в процессе своего развития превращается в большую взаимосвязанную систему контрольной деятельности.

Он разделяется на отрасли, подотрасли, направлениям в зависимости от полноты его деятельности. ЭА можно отнести к подотрасли аудита технологии и процесса производства.

Первоначально аудит использовали в сфере финансовой деятельности субъектов хозяйствования. Аудит (от английского audit - проверка, ревизия) - проверка аудиторской службой бухгалтерской (финансовой) отчетности и других документов финансово - хозяйственной деятельности компаний предприятий, учреждений, чтобы подтвердить их точность. Аудит проводится специальными аудиторскими фирмами (организациями0 или аудиторами - предпринимателями. Основная задача аудита - защита интересов владельца, помощь субъектов хозяйствования в расчете налогов, повышения эффективности производственно - хозяйственной деятельности.

Впоследствии процедуры аудита стали широко использоваться для совершенствования и повышения эффективности деятельности субъектов хозяйствования по другим направлениям - аудит качества, энергетический аудит, экологический аудит и др.

По ряду принципов процедуры ЭА и финансового очень похожи (таб.1).

Таб.1. Сравнительная характеристика финансового и экологического аудита.

| Финансовый аудит | Экологический аудит |

| 1. Установленные нормативно правовыми документами требования. | 1. Добровольная (инициативная деятельность организации) |

| 2.Ежегодное событие | 2. Нет установленной периодичности (для добровольного аудита) |

| 3.Подтверждение в официальном бюллетене | 3. Выводы и рекомендации |

| 4. В рамках существующих стандартов, правил законов | 4. Несколько правил и стандартов, в том числе международных, установленных на данный момент |

| 5.Установленный законом минимальный объем работы, необходимый для предоставления перед аттестацией. | 5. Требование к выполняемой работе оговариваются индивидуально. |

Существует много различных определений ЭА, которые приводятся в нормативно - правовых документах и в научной литературе.

В частности, по определению СТБ ИСО 14010 ЭА - это системный документированный процесс объективного получения и оценки, полученных аудитором сведений, определения соответствия установленных направлений деятельности по охране окружающей среды, событий, условий, систем управления или информации о них критериям аудита и предоставления результатов этого процесса.

Из определений, встречающихся в научно - технической литературе, наиболее точно отражают отличительные особенности этого вида деятельности такие, в которых ЭА определяется как:

ü исследование экологического состояния и статуса собственности (недвижимости) или деятельности с целью выявления прошлых или существующих проблем и потенциальных экологических рисков и несоответствий деятельности требованиям экологического законодательства, регламентирующий данный вид деятельности.

ü Квалифицированный независимый анализ, оценка, разработка соответствующих рекомендаций и предложений по результатам любой экологически значимой деятельности, проводимые небольшими группами специалистов в сжатые сроки.

В законе Республики Беларусь “Об охране окружающей среды” ЭА определяется как независимая комплексная документированная проверка соблюдения юридическими лицами и индивидуальными предпринимателями, осуществляющими хозяйственную и иную деятельность, требований, в том числе нормативно - технических и нормативно - правовых актов, в области охраны окружающей среды, требований международных стандартов и подготовке рекомендаций по е снижению (предотвращению) вредного воздействия такой деятельности на окружающую среду.

Несколько приведенных определений ЭА подчеркивают отличительные особенности, с которыми связана его высокая эффективность, и эти особенности формулируются в следующих принципах ЭА:

ü Поддержка ЭА руководством или собственником объекта (субъекта), использования результатов (выводов) аудита для разработки корректирующих или предупредительных мероприятий;

ü Наличие процедур, обеспечивающих четкое и ясное изложение результатов ЭА в заключении;

ü Определенность целей, сроков, ресурсов и периодичности ЭА;

ü Объективность, компетентность аудиторов в своей сфере деятельности и специфике аудируемого объекта;

ü Независимость функций ЭА от администрации аудируемого субъекта, от любой третьей стороны, в том числе от государственных органов, поручивших аудитору проведение проверки;

ü Адекватность сбора и анализа информации и документирования результатов целям аудирования;

ü Наличие процедур, гарантирующих качество результатов ЭА и конфиденциальность информации;

ü Ответственность аудиторов за выводы по результатам проверки.

Независимость и объективность оценок и выводов ЭА обеспечивается проведением данной процедуры третьей стороной, в качестве которой выступают специализированные аудиторские организации. Среди основных принципов следует отметить комплексность аудита (охват всех воздействий на окружающую среду - от воздействия на экосистемы до здоровья и безопасности населения, включая проблемы производственной безопасности), что отличает ЭА от других видов аудита.

Практика показала, что при помощи ЭА могут быть решен целый ряд существенных задач. Это:

ü Содействие предприятиям (организациям) в самостоятельном определении, разработке и реализации своей экологической политики, формировании приоритетов по осуществлению предупредительных мер, направленных на выполнение экологических требований; формирование приоритетов в осуществлении превентивных мер, направленных на выполнение природоохранных норм и правил;

ü Подготовка предложений на организации природоохранной деятельности на предприятии и снижению финансового риска, связанного с воздействием на окружающую среду;

ü Получение достоверной информации о деятельности хозяйствующего субъекта (состоянии окружающей среды) в области охраны окружающей среды и природопользовании, оценка фактического (в соответствии с декларируемым) воздействия организации на окружающую среду;

ü Создание инструмента реализации основных направлений регулирования природоохранной деятельности и природопользования, обеспечения устойчивого развития;

ü Интеграция деятельности в области охраны окружающей среды с экономическими, социальными и другими направлениями (сферами) деятельности организации.

Таким образом, ЭА нацелен на выявление существующих или потенциальных проблем, связанных с воздействием на окружающую среду, с которыми могут столкнуться организация и выработку мер по их решению или предупреждению.

А эффективность ЭА обусловлена в первую очередь экономией финансовых средств за счет более рационального ведения природопользования и соблюдения требований природоохранных норм и правил.

4.Организация и проведение экологического аудита

ЭА может быть добровольным и обязательным, то есть существуют определенные условия для проведения ЭА.

Обязательность ЭА может быть регламентирована нормативными правовыми актами или сложившейся практикой организации и выполнения работ в некоторых областях деятельности. В частности ЭА при изменении собственника с объекта, передаче объекта в аренду или в качестве залога, выделили в отдельный вид аудирования и является обязательным.

Обязательный аудит можно определить как ежегодную (или с другой периодичностью) проводимую аудиторскую проверку. Проводится для организаций и видов деятельности перечень которых утверждается специально уполномоченным органом по ЭА. Обязательный ЭА может инициироваться (проводиться по требованию) специально уполномоченных государственными органами при урегулировании исков к нарушителям природоохранного законодательства.

Добровольный (инициативный) ЭА проводится исключительно по инициативе организации.

Регулярное осуществление ЭА должно постепенно становится нормальной практикой хозяйствующих субъектов, так как получаемые отчеты смогут заменить проведение дорогостоящих ОВОС в полном объеме.

В зависимости от того, кто проводит аудирование различают внутреннее (проводят работники предприятия) и внешнее (проводят третьей стороной - независимой командой аудиторов).

Внутреннее ЭА является важным инструментом, обеспечивающим функционирование системы управления окружающей средой в организации вместе с этим, при проведении внутреннего ЭА обеспечение объективности и независимости результатов очень проблематично. Поэтому понятие “внутренний аудит” редко упоминается в нормативно - правовых актах и публикациях.

Иногда ЭА подразделяют в зависимости от объема работы (анализа), срочности его проведения, степени детализации рассмотрения анализируемых аспектов и показателей. Выбор варианта (в соответствии с целями и задачами) ЭА производит заказчик. Каждый вариант (вид) ЭА отличается методической базой, регламентирующий оценку тех или иных экологических аспектов деятельности организации, содержанием выводов и рекомендаций. При экологическом аудировании может использоваться авторская методика, когда аудитор использует собственные подходы к анализу и оценке экологических аспектов. При высокой квалификации аудитора этот вариант эффективен, а с другой стороны затрудняется воспроизведение результатов аудита и отслеживание результатов работы организации, если последующий аудит проводит другой или фирма.

Анализ и оценка экологических аспектов может производиться по результатам сравнения с деятельностью других аналогичных подразделений или организаций. Но здесь необходимо выбрать аналог, который будет служить эталоном.

Анализ и оценка экологических аспектов и формулировка выводов по результатам ЭА может производиться путем сравнения с установленными нормами и стандартами, регламентирующими требования к объекту (производству), организации, системе управления, отдельным производственным процессам (например, с требованиями СТБ ИСО 14001, предъявляемыми к системе управления окружающей средой на предприятии). Такой подход является наиболее плодотворным, обеспечивает сопоставимость результатов ЭА, возможность отслеживания изменений (положительных и отрицательных) в деятельности и состоянии организации.

Несмотря на наличие различных подходов к анализу и оценке экологических аспектов, организации и процедура ЭА для всех типов ЭА имеют общие черты.

В ЭА существуют три стороны:

ü Инициатор (клиент, заказчик);

ü Аудитор (аудиторская фирма);

ü Проверяемый объект (аудируемый объект или субъект).

Права и обязанности участников ЭА устанавливаются соответствующими нормативными правовыми и нормативными техническими актами. Аудиторские организации и индивидуальные аудиторы обязаны установить и соблюдать правила внутреннего контроля качества проводимых ими аудиторских проверок.

При проведении добровольного аудита заказчиком аудита является аудируемая организация (аудируемый субъект).

Аудитор в области экологии - физическое лицо или гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица, отвечающие квалификационным требованиям, установленным специально уполномоченным государственным органом регулирования деятельности в области ЭА к аудиторам, и имеющее квалификационный аттестат аудитора в области экологии. Аудиторская организация, в штате которой должно быть не менее 3 аудиторов, осуществляет ЭА по одному или нескольким направлениям, оказывает сопутствующие ЭА услуги. Аудиторская организация и индивидуальный аудитор осуществляет свою деятельность по проведении аудита после получения лицензии.

Как правило, ЭА осуществляется индивидуальным аудитором или группой аудиторов, представляющих аудиторскую организацию. Работа по ЭА проводится на основании договора, который заключают индивидуальный аудитор (аудиторская организация) с одной стороны, и аудируемый субъект, с другой. Все расходы по финансированию ЭА несет аудируемый субъект.

Работа проводится по заранее разработанной схеме (программе) проведения ЭА, которая включает исчерпывающий перечень вопросов, параметров, которые подлежат анализу и оценке в ходе ЭА. Этот же документ определяет состав необходимых приложений и структуру отчета по ЭА, требования к аудиторскому заключению.

Есть различные варианты перечней вопросов, на которые должны быть получены ответы в ходе ЭА. Часть из них определяется особенностями объектов аудировании. Так, специальные типы протоколов применяются в случаях аудита предприятий нефтеперерабатывающей, химической промышленности и др. в обычных случаях применяются стандартные формы протоколов. Большинство из крупных аудиторских организаций обычно разрабатывают и используют свои собственные протоколы.

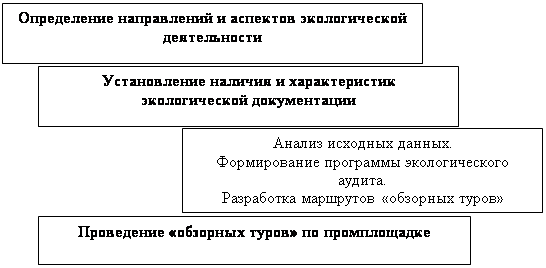

Проведению аудита предшествует краткий обзор объекта с целью выявления наиболее значимых проблем, требующих углубленного исследования, в том числе с учетом мнения (или требований) заказчика. Согласно полученным данным об особенностях объекта программа ЭА уточняется.

Организация и проведение ЭА находится в ведении заказчика. Он нанимает аудитора (или аудиторскую организацию), оплачивает расходы по аудировании, определяет цели и критерии аудита, порядок использования материалов аудиторской проверки. Цели и задачи аудита, которые должны быть решены, выбираются в зависимости от того, что является основанием для проведения ЭА. Обычно ЭА проводится в течение нескольких дней (может быть больше) непосредственно при посещении объекта.

При реализации программы аудита, направленной на оценку экологической безопасности объекта в ходе его посещения аудиторами должны быть выполнены следующие основные действия:

ü Обход объекта и посещение всех участков намеченных в протоколе (программе) ЭА;

ü Анализ всех документов, фиксирующих выполнение природоохранных требований, норм санитарной, пожарной безопасности, техники безопасности и т.п., сбор копий наиболее важных на объекте документов;

ü Налаживание контакта и проведение бесед со специалистами и служащими на объекте )главный инженер, главный технолог, главный энергетик, начальник очистных сооружений);

ü Проведение консультаций с представителями государственных контрольных органов и ознакомление с “делом” объекта в архивах этого учреждения.

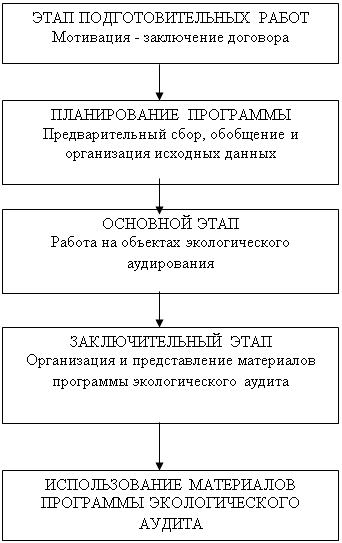

На практике работа по организации и проведению ЭА состоит их нескольких последовательных этапов.

Этап 1. Подготовка аудита (этап обеспечивает заказчик). На этом этапе выполняется следующая работа:

ü Составляется план и график ЭА. Аудит проводится в рабочие дни и часы. Обеспечивается контакт с необходимыми специалистами на объекте обеспечение аудиторов на время работы средствами индивидуальной защиты, оборудованием, инструктаж по технике безопасности (обеспечивает представитель аудируемого объекта);

ü Определяются цели, уточняются критерии ЭА;

ü Выбирается группа аудиторов или аудиторская фирма;

ü Подготовка с аудиторами протокола экологического аудита.

Этап 2. проведение экологического аудита аудиторами (аудиторской фирмой) непосредственно на объекте.

На этом этапе производится обзор и анализ информации по объекту. При проведении инспекции по объекту собирается информация, которая дает максимально полное представление об уровне экологической опасности объекта. Для оценки фактического воздействия на окружающую среду аудируемого объекта аудиторами могут быть использованы методы материальных балансов и технологических расчетов, фотосъемка и видеосъемка.

Настоящий этап завершается обобщением и оценкой результатов аудита, составлением проекта отчета с выводами и рекомендациями и информированием о них заказчиков.

При выполнении 1 и 2 этапов, может быть выявлено, что имеющихся данных и информации по аудируемому объекту недостаточно для достижения целей, которые поставлены заказчиком аудита, что может служить основанием для прерывания аудирования и продолжения его после получения достаточно необходимой информации.

Этап 3. Разработка и согласование выходных документов по результатам аудита.

На этом этапе подготавливается проект отчета по ЭА и по результатам его обслуживания с учетом уточнений и замечаний.

Окончательный вариант отчета с выводами и рекомендациями предоставляется заказчику. Единых требований к содержанию отчета по ЭА нет. Для обязательного аудита целесообразно сформулировать единые требования к выводам и рекомендациям по результатам аудита, так как они являются основанием для принятия мер и заключения формулировки заключения специально уполномоченными государственными органами.

Этап 4. Использование результатов аудита заказчиком.

Все материалы, полученные в результате ЭА, и сам окончательный отчет являются конфиденциальной информацией, которая принадлежит, т.е. является собственностью заказчика ЭА. При реализации программы добровольного ЭА заказчик разрабатывает план действий по реализации рекомендаций с целью обеспечения соблюдения требований технических и правовых норм в области природопользования и охраны окружающей среды, создания системы управления окружающей средой , охраны здоровья людей.

Опыт ЭА свидетельствует о том, что существует множество возможностей эффективного использования его результатов. Это:

ü Идентификация ранее не учтенных источников воздействия на окружающую среду и отходов;

ü Оптимизация потребления ресурсов;

ü Обоснование целесообразности проведения дополнительных изысканий и НИОКР;

ü Обоснование и сравнение альтернативных вариантов, предложений по внедрению новой техники, природоохранных и других мероприятий;

ü Оценка дополнительных капитальных и производственных затрат по вариантам решений и срокам их окупаемости;

ü Определение вероятных источников финансирования (долевого участия предприятий в строительстве или реконструкции очистных сооружений и систем размещения и удаления отходов);

ü Возможное уменьшение или исключение существующих и снижение риска возникновение дополнительных штрафных санкций и эколого-экономической ответственности (возмещение ущерба);

ü Определение дополнительных затрат на развитие системы мониторинга и производственного экологического контроля;

ü Уменьшение производственных затрат и возможная прибыль, связанная с появлением дополнительной продукции.

При обязательном ЭА использование его результатов в компетенции заказчика аудита. Форма, содержание и порядок представления аудиторского заключения по результатам обязательного ЭА определяются правилами (стандартами) аудиторской деятельности, разрабатываемыми специально уполномоченным государственным органом в области ЭА.

5. Регулирование деятельности в области экологического аудита

Деятельность в области ЭА подлежит государственному регулированию. В Республике Беларусь функции специально уполномоченного органа регулирования деятельности в области ЭА выполняет Министерство природных ресурсов и охраны окружающей среды. Основными его функциями в области являются:

ü Издание в пределах своей компетенции нормативных правовых актов, регулирующих деятельность в области ЭА;

ü Организация разработки и представление на утверждение Совету Министров Республики Беларусь республиканских правил (стандартов) аудиторской деятельности;

ü Организация системы аттестации, обучения и повышения квалификации аудиторов в области экологии, лицензирование аудиторской деятельности в области экологии;

ü Организация системы надзора за соблюдением аудиторами организациями и индивидуальными аудиторами лицензионных требований и условий;

ü Контроль за соблюдением аудиторскими организациями и индивидуальными аудиторами правил аудиторской деятельности;

ü Определение объема и разработка порядка представления уполномоченному органу отчетности аудиторских организаций и индивидуальных аудиторов и финансовой отчетности;

ü Ведение государственных реестров аттестованных аудиторов в области экологии, аудиторских организаций и учебно-методических центров, а также предоставление информации, содержащейся в реестрах всем заинтересованным лицам.

ЗАКЛЮЧЕНИЕ

Введение в постоянную практику природоохранной деятельности экологического аудита будет способствовать решению комплекса проблем, связанных с охраной окружающей среды хозяйствующими субъектами. Расширение области использования экологического аудита будет стимулировать природоохранную деятельность на уровне хозяйствующих субъектов, способствовать созданию методологической базы для оценки степени экологической опасности предприятий и производств, величины возможных ущербов и т.д. без надлежащей постановке деятельности в области экологического аудита будет сдерживаться работа по экологической сертификации, создания экономико-правового механизма экологического страхования.

Внедрение в практику деятельности хозяйствующих субъектов принципов и методов экологического аудита обеспечит эффективное функционирование систем управления окружающей средой. Экологический аудит должен быть включен в процесс принятия управленческих решений, в разрабатываемые документы и использоваться при экологическом страховании, экологической сертификации субъектов хозяйствования и природных объектов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Кабушко А.М. Экономика природопользования: Учебное пособие - Мн.: Академия при Президенте Республики Беларусь, 2000 - 121с.

2.Марцуль В.Н. Экологический аудит/ информационный бюллетень №2 (40) - Мн.: “БЕЛНИЦ ЭКОЛОГИЯ”,2003 - 25с.

3.Шимова О.С., Соколовский Н.К. Основы экологии и экономика природопользования: Учебник. - Мн.: БГЭУ, 2001 - 368 с.

Похожие работы

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

ческой, экологической и социальной ситуации в единственном комплексе для разработки экономических механизмов управления административными районами и областью. ЭКОЛОГИЧЕСКИЙ АУДИТ ТЕРРИТОРИАЛЬНО-ХОЗЯЙСТВЕННЫХ СИСТЕМ Сегодня развитие теоретических основ ЭА территориально-хозяйственных систем должно предусматривать системную оценку сбережения и использования природного капитала во взаимосвязи с ...

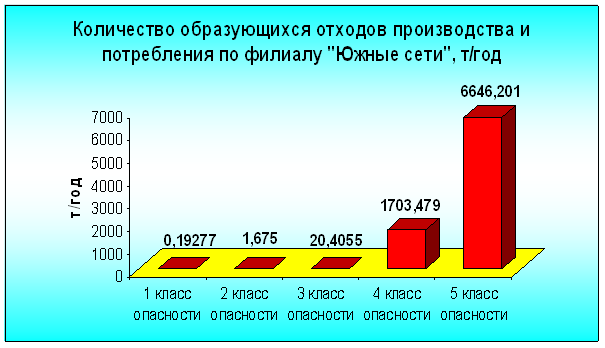

... » и от 01.02.2007 № 50 «Об экологическом аудите энергокомпаний ОАО РАО «ЕЭС России» в филиалах Сыктывкарские электрические сети и Южные электрические сети ОАО «АЭК «Комиэнерго» был запланирован с 03.12.07 по 20.12.07 и успешно проведен внутренний экологический аудит на соответствие деятельности природоохранному законодательству Российской Федерации силами обученных специалистов. 2. СПЕЦИАЛЬНАЯ ...

... которых связаны с использованием земельных ресурсов. На первом этапе может быть проведено анкетирование предприятия, которое позволит получить первое представление о состоянии водных ресурсов. В анкете могут содержаться вопросы по экологическим авариям, общему состоянию объекта и его воздействию на окружающую среду, например: 1. Проводится ли на территории предприятия как плановые, так и ...

0 комментариев