Навигация

Аналіз фінансової діяльності підприємства

18472

знака

22

таблицы

0

изображений

Варіант – 3

Приватне підприємство “Маяк”

1.Проаналізувати фактичні витрати діяльності підприємства за 2011 р.

2.Зіставити отримані результати господарської діяльності і витрати;

3.На основі аналізу витрат і доходів та очікуваних результатів діяльності скласти бюджет коштів;

4.Розробити комплекс пропозицій щодо вдосконалення господарської діяльності підприємства за результатами аналізу цієї діяльності.

| 31.12.10 | 31.12.11 | |

| Основні засоби | 252000 | 220000 |

| Сировина і матеріали | 24800 | 24800 |

| Паливо | 2200 | 5100 |

| МШП | 3200 | 3900 |

| Виробництво | 87000 | 80000 |

| Готова продукція | 120000 | 100000 |

| Каса | 100 | 100 |

| Поточні розрахунки в банку | 166200 | 66200 |

| Розрахунки з покупцями і замовниками | 44700 | 46700 |

| Статутний капітал | 369800 | 281600 |

| Знос основних засобів | 72000 | 80000 |

| Нерозподілений прибуток | 46200 | 46000 |

| Резервний капітал | 47200 | 47200 |

| Короткострокові кредити банку | 35000 | 33000 |

| Заборгованість постачальникам | 37000 | 23000 |

| Заборгованість із заплати | 66000 | 36000 |

| Баланс | 700200 | 546800 |

Ціни на сировину і матеріали та норми витрат на одиницю продукції

| Вид матеріалів | Ціна за одиницю | Норма витрат на виріб, кг/од | |

| Шифр 01 | Шифр 02 | ||

| Матеріали «А» | 20 | 1 | 1.2 |

| Матеріали «Б» | 10 | 1.5 | 1.4 |

| Матеріали «В» | 50 | 2 | 2.2 |

Залишки по аналітичних рахунках до синтетичного рахунку 201 «Сировина і матеріали» на 31.12.2010 р.

| Назва рахунку | Ціна за одиницю, грн | Кількість, од. | Сума, грн |

| Матеріали «А» | 20 | 700 | 14000 |

| Матеріали «Б» | 10 | 388 | 3880 |

| Матеріали «В» | 50 | 100 | 5000 |

| ТЗВ | 1920 | ||

| Всього, грн.. | 24800 |

Залишки по аналітичних рахунках до синтетичного рахунку 201 «Сировина і матеріали» на 31.12.2011 р.

| Назва рахунку | Ціна за одиницю, грн. | Кількість, од. | Сума, грн.. |

| Матеріали «А» | 20 | 700 | 14000 |

| Матеріали «Б» | 10 | 388 | 3880 |

| Матеріали «В» | 50 | 100 | 5000 |

| ТЗВ | 1920 | ||

| Всього, грн | 24800 |

Залишки по аналітичних рахунках до синтетичного рахунку 23 «Виробництво»

| Назва рахунку | 31.12. 2010 | 31.12.2011 |

| Продукція 01 | 47000 | 40000 |

| Продукція 02 | 40000 | 40000 |

| Всього, од. | 87000 | 80000 |

Кількість продукції, виробленої за звітний 2011 р.

Обсяги виробленої продукції та реалізаційні ціни на готову продукцію у 2011 р.

| Назва рахунку | 31.12. 2010 | 31.12.2011 |

| Продукція 01 | 4100 | 241 |

| Продукція 02 | 4100 | 240 |

| Всього, од. | 8200 |

Залишки на аналітичних рахунках до синтетичного рахунка 26 «Готова продукція»

| Назва рахунку | 31.12. 2010 | 31.12.2011 |

| Фактична собівартість, грн. | 120000 | 100000 |

| у т.ч. | ||

| продукція 01, грн. | 80000 | 70000 |

| продукція 02, грн. | 40000 | 30000 |

Залишки готової продукції в натуральних показниках

| Продукція | 31.12. 2010 | 31.12.2011 |

| продукція 01, грн. | 1360 | 1209 |

| продукція 02, грн. | 1111 | 1302 |

Зробити всі необхідні розрахунки, скласти бухгалтерські проводки

Перелік господарських операцій підприємства за 2011 рік

| Зміст господарських операцій | Кореспонденція | Сума | |

| Дт | Кт | ||

| 1. Відпущено у виробництво матеріали: а) на виробництво продукції 01 - матеріали А: 800 од. - матеріали Б: 660 од. - матеріали В: 340 од. Сума ТЗВ б) на виробництво продукції 02 - матеріали А: 620 од. - матеріали Б: 310 од. - матеріали В: 90 од. Сума ТЗВ | 23 23 | 201 201 | 39600 16000 6600 17000 1980 20000 12400 3100 4500 1000 |

| 2. Відпущено допоміжні матеріали на обслуговування обладнання а) на виробництво продукції 01 б) на виробництво продукції 02 | 23 23 | 209 209 | 4500 2990 1510 |

| 3. Нарахована заробітна плата працівникам основного виробництва у грн. а) на виробництво продукції 01 б) на виробництво продукції 02 | 23 23 | 66 66 | 18000 7300 |

| 4. Нарахована заробітна плата наладчикам цеху в грн. | 91 | 66 | 1800 |

| 5. Нараховано заробітну плату адмінперсоналу в грн. | 92 | 66 | 11500 |

| 6. Нараховано заробітну плату продавцям магазину в грн. | 93 | 66 | 2700 |

| 7. На суму заробітної плати зроблено нарахування відповідно до чинного законодавства Проведено нарахування на фонд оплати праці працівників основного виробництва a. на виробництво продукції 01 b. на виробництво продукції 02 Проведено нарахування на фонд оплати праці наладників Проведено нарахування на фонд оплати праці адмінперсоналу Проведено нарахування на фонд оплати праці продавців магазину Страховий тариф відрахувань на соціальне страхування від нещасного випадку на виробництві прийняти у розмірі 1% | 23 23 91 92 93 | 65 65 65 65 65 | 6804 2759,4 680,4 4347 1020,6 |

| 8. Нараховано амортизацію основного виробничого обладнання у грн. а) на виробництво продукції 01 б) на виробництво продукції 02 | 23 23 | 131 131 | 1700 1200 |

| 9. Нараховано амортизацію цехового приміщення у грн. а) на виробництво продукції 01 б) на виробництво продукції 02 | 23 23 | 131 131 | 600 500 |

| 10. Нараховано амортизацію основного виробничого обладнання у грн. а) на виробництво продукції 01 б) на виробництво продукції 02 | 23 23 | 131 131 | 3000 2000 |

| 11.Нараховано амортизацію адміністративного приміщення підприємства | 92 | 131 | 6110 |

| 12.Нараховано амортизацію транспортних засобів, які розвозять продукцію покупцям | 93 | 131 | 900 |

| 13.Обсяг відвантаженої готової продукції за 2011 р. у грн. а) продукції 01; б) продукції 02; Сума ПДВ Списано суму доходу на фінансовий результат Розрахунки зробити самостійно. Обсяг відвантаження розрахувати, виходячи з реалізованої кількості реалізованої продукції у натуральних показниках (табл. 9,13) | 36 701 701 901 | 701 641 791 26 | 1948191 1010031 938160 389638 |

| 14. Доходи від продажу зайвих виробничих запасів підприємства у 2011 р. у грн. Сума без ПДВ Сума ПДВ | 36 712 | 712 641 | 2400 2000 400 |

1. Скласти фактичну калькуляцію виробленої у 2011 р. готової продукції, використовуючи дані журналу реєстрації господарських операцій (табл. 14). Самостійно поділити витрати на виробничі та невиробничі, прямі та непрямі виробничі витрати. Для наглядного представлення інформації заповнити таблицю 15.

Таблиця 15

Приватне підприємство “Маяк”

Фактична собівартість виробництва готової продукції (за даними роботи підприємства у 2011р.)

| № | Статті витрат | Сума витрат | Витрати в розрізі одиниць виробленої продукції | |||||

| прод.1 | прод.2 | прод.3 | прод… | прод. Х | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Прямі матеріали | 67080 | 44570 | 22510 | ||||

| 2. | Пряма зарплата | 34863 | 24804 | 10059 | ||||

| 3. | Інші прямі витрати | 9000 | 5300 | 3700 | ||||

| 4. | Загально виробничі витрати | 2480 | 1764,711 | 715,6885 | ||||

| 5. | Всього виробничі витрати за період | 113424 | 76439 | 36985 | ||||

| 6. | Незавершене виробництво на початок | 87000 | 47000 | 40000 | ||||

| 7. | Незавершене виробництво на кінець | 80000 | 40000 | 40000 | ||||

| 8. | Собівартість виробленої продукції | 120424 | 83439 | 36985 | ||||

| 9. | Кількість продукції, виробленої за період | 8200 | 4100 | 4100 | ||||

| 10. | Одиниці виміру | шт. | шт. | |||||

| 11. | Фактична собівартість | 20,35089 | 9,02077 | |||||

Допоміжні матеріали, використані для загально виробничих потреб, розподілити між видами продукції пропорційно до використання основних матеріалів. Заробітну плату, нараховану загально виробничим робітникам, і нарахування на неї розподілити між видами продукції пропорційно до прямих витрат на оплату праці та прямих нарахувань на неї.

Незавершене виробництво на початок і кінець періоду, кількість виробленої продукції вибирають залежно від варіанту з таблиць 7, 8 (або 1, 2), 9.

Похожие работы

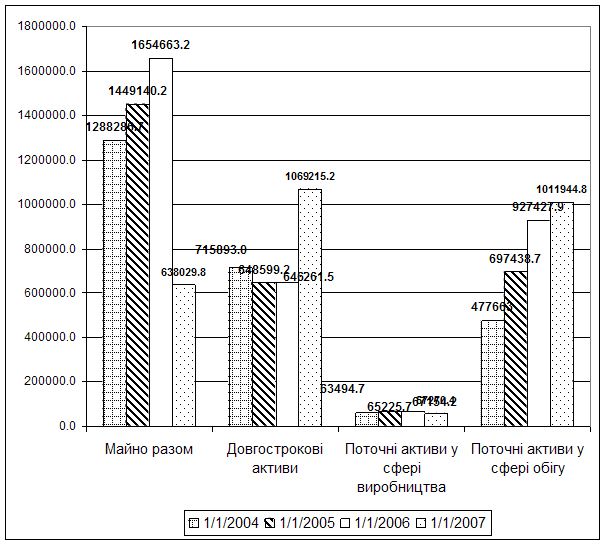

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

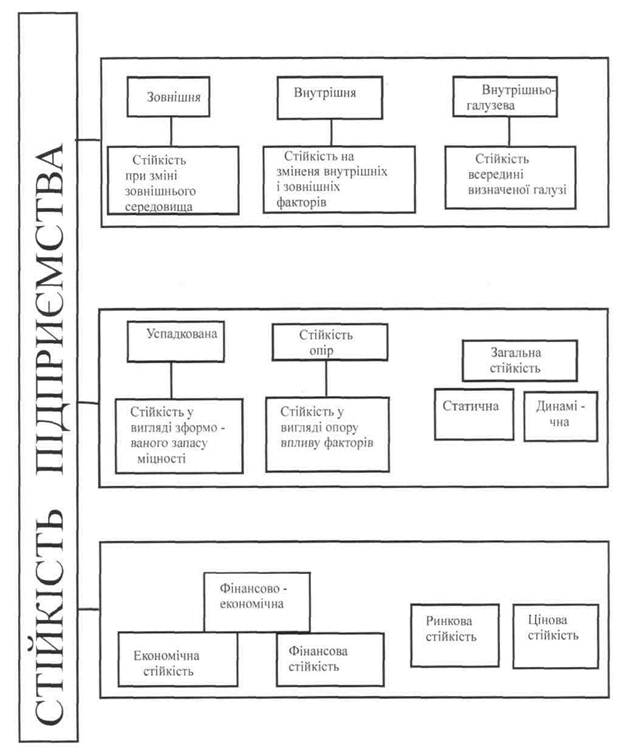

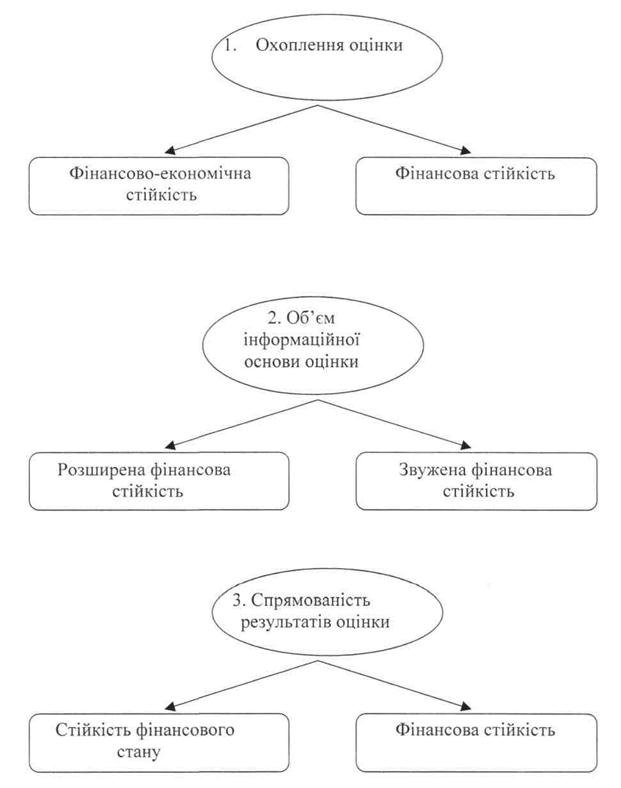

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... ї і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми. РОЗДІЛ 2 Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС» 2.1 Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс» Товариство з обмеженою відповідальністю „Металоіндустрія Плюс” є ...

... Середньорічна заробітна плата зросла на 37,38%, як наслідок зростання фонду оплати праці та продуктивності праці на ВАТ «Володарка». З кожним роком зростає рентабельність підприємства. Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити за допомогою системи показників, що детально й усеб ...

0 комментариев