Навигация

Формирование схемы учета затрат на производство

62578

знаков

1

таблица

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ОБРАЗОВАНИЯ

Государственное образовательное учреждение высшего профессионального образования

ВЯТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Вечерне-заочный факультет

Кафедра бухгалтерского учета, анализа и аудита

Пояснительная записка к курсовой работе

По дисциплине «Бухгалтерский управленческий учет»

Нормативная база учета затрат на производство

Киров 2008

Реферат

УПРАВЛЕНЧЕСКИЙ УЧЕТ, ПРЯМЫЕ ЗАТРАТЫ, СЧЕТ, ДВИЖЕНИЕ ИНФОРМАЦИИ, КАЛЬКУЛИРОВАНИЕ, СЕБЕСТОИМОСТЬ, КОРРЕСПОНДЕНЦИЯ

Объект исследования – нормативная база учета затрат на производство.

Цель работы – рассмотреть теоретические и практические основы нормативной базы учета затрат на производство.

В результате работы изучена методика формирования схемы учета затрат на производство.

Содержание

Введение

1. Нормативное регулирование учета в Российской федерации

2. Учетная политика в области формирования и классификации затрат

3. Основы формирования схемы учета затрат на производство

3.1 Место управленческого учета в системе хозяйственного учета

3.2 Группировка затрат в учетной системе

3.3 Методика калькулирования затрат

3.4 Выбор номенклатуры синтетических и аналитических счетов производства

Заключение

Список литературы

Приложения

Введение

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского, учета. Одним из наиболее емких участков бухгалтерского учета являются учет прямых затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентноспособной продажной цены;

2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Актуальной выбранной темы курсовой работы - нормативная база учета затрат на производство» заключается в том, что данный сегмент бухгалтерского управленческого учета является наиболее важным для производственного предприятия в рыночных условиях хозяйствования.

Цель курсовой работы – рассмотрение теоретических и практических аспектов формирования схемы учета затрат на производство.

В соответствии с целью поставлены следующие задачи:

-рассмотреть теоретический аспект формирования схемы учета затрат на производство;

-проанализировать формирования схемы учета затрат на производство на практике конкретного предприятия;

-проследить процесс формирования затрат на производство продукции;

При написании курсовой работы были использованы следующие приемы анализа: монографический, табличный, экономико-статистический сравнительный и др.

Основой написания работы послужили публикации отечественных (Вахрушина М.А., Карпова Т.П., Палий В.Ф.) и зарубежных (Хонгрен Т., Фостер Дж., Хан Д.) ученых в области бухгалтерского управленческого учета прямых затрат.

1. Нормативное регулирование учета в Российской федерации

В настоящее время в России существует четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый уровень – Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.96г.( в редакции от 28.03.02г.), другие федеральные законы, указы Президента РФ и постановления правительства РФ по вопросам бухгалтерского учета.

Второй уровень – положения по бухгалтерскому учету;

Третий уровень – методические указания, инструкции, рекомендации;

Четвертый уровень – рабочие документы организации.

Для каждого вида расходов Налоговый кодекс устанавливает свой порядок расчета нормативов. Для одних просто введена сумма. Нормативная величина других равна определенному проценту от расходов на оплату труда. Для третьих же это процент от объема выручки [14].

Основными документами, регламентирующими состав затрат, включаемых в себестоимость продукции, и их признание в бухгалтерском и налоговом учете являются Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [4] и глава 25 «Налог на прибыль организаций» части второй Налогового Кодекса РФ [1].

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Для целей бухгалтерского учета расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров относятся к расходам по обычным видам деятельности. К этим расходам также относятся расходы, осуществление которых связано с выполнением работ или оказанием услуг. Расходами по обычным видам деятельности считаются также стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемые в виде амортизационных отчислений.

Для целей налогового учета расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под экономически оправданными затратами следует понимать затраты (расходы), обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Необходимым условием признания затрат для целей налогообложения является подтверждение первичными учетными или расчетными документами произведенных расходов.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством РФ.

Глава 25 Налогового Кодекса РФ позволяет рассчитывать налогооблагаемую прибыль двумя методами – начисления и кассовым. Суть метода начисления заключается в том, что доходы и расходы признаются в том периоде, в котором они фактически произведены, независимо от даты оплаты. Кассовый метод определения доходов и расходов - одно из многочисленных нововведений главы 25 Налогового кодекса РФ. Его могут применять далеко не все предприятия, а только те, которые соответствуют определенным критериям. Кто может применять кассовый метод определения доходов и расходов, определение доходов и расходов раскрывает советник налоговой службы РФ Е.Н. Вихляева в статье «Кассовый метод исчисления и уплаты налога на прибыль» [12].

Похожие работы

... определенные уточнения. Для руководства в работе бухгалтеру всегда необходимо иметь под рукой Положение о составе затрат на производство, включаемых в себестоимость продукции. В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 1099, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) ...

... «по желанию» или по мере необходимости. Основное условие включения его в схему синтетического учета — наличие и использование в практике нормативной себестоимости продукции («Стандарт-костинг», нормативный учет). Учет затрат на производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая продукция, ...

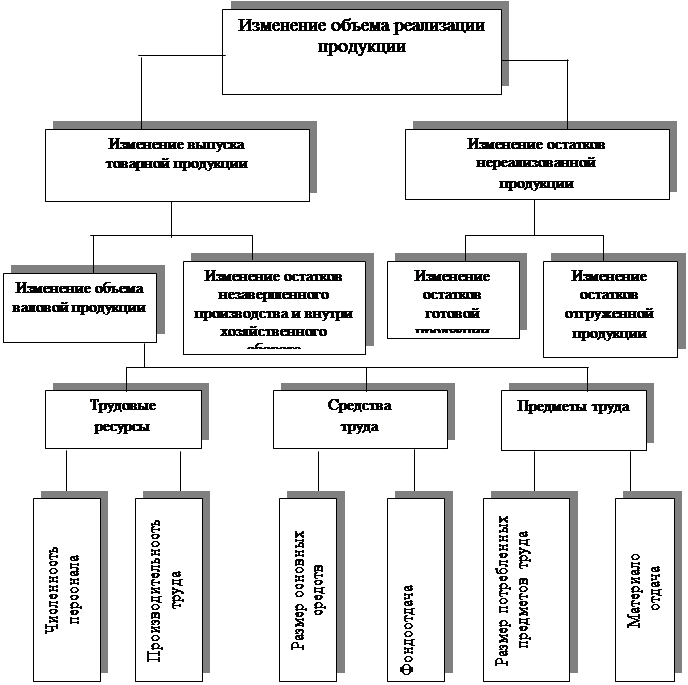

... и текущий ремонт зданий, сооружений и хозяйственного инвентаря и др. В зависимости от места возникновения накладные расходы делятся на общепроизводственные и общехозяйственные. Общая схема учета затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает следующие этапы. На первом этапе все фактически произведенные затраты в течение отчетного ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

0 комментариев