Предмет фінансово-господарського контролю (ФГК) та його об`єкти

Права, обов’язки і відповідальність ревізорів

Організація і порядок проведення інвентаризації (І)

Криміналістична експертиза документів

Документальна ревізія касових операцій

Процес проведення ревізії кредитних операцій

Завдання, джерела ревізії розрахунків з постачальниками

Ревізія розрахунків за страхуванням

Завдання, джерела ревізії ОЗ

Перевірка амортизаційних відрахувань

Завдання, джерела ревізії ТМЦ

Ревізія руху та наявності товарів на підприємствах роздрібної торгівлі

Завдання,джерела ревізії витрат на виробництво і собівартість продукції

Ревізія собівартості продукції

Завдання, джерела ревізії доходів і результатів діяльності

Завдання, джерела ревізії власного капіталу та забезпечення зобов'язань

Порядок складання висновків і пропозицій по результатам ревізії

Особливості ревізії, яка проводиться на вимогу правоохоронних органів

Навигация

Фінансово-господарський контроль

Фінансово-господарський контроль

132539

знаков

0

таблиц

0

изображений

1. Завдання і функції фінансово-господарського контролю (ФГК)

Контроль означає перевірку виконання тих або інших господарських рішень з метою встановлення їхньої законності та економічної доцільності. Фін контроль передбачає перевірку господарських і фінансових операцій щодо їх законності, економічної доцільності та досягнення позитивних кінцевих результатів роботи.

Методол.засади, які використовуються при здійсненні контролю — закон укр “Про держконрольно — ревізійну службу Укр” М(с)БО та інші.

Осн.завд ФГК:

— перевірка дотримання порядку реалізації державної політики контролю за використанням підприємствами коштів бюджетів усіх рівнів та позабюджетних фондів, стану обліку і звітності;

— прийняття органами державної контрольно-ревізійної служби обов'язкових до виконання підприємствами рішень за фактами порушень фінансової дисципліни,

— звертання органів державної контрольно-ревізійної служби в інтересах держави до судів і арбітражних судів;

— періодичне проведення планових ревізій, однак не рідше одного разу на три роки;

— встановлення адміністративної відповідальності за недотримання порядку проведення операцій з бюджетними коштами, за невиконання вимог контрольних органів щодо усунення порушень;

— здійснення фінконтролю контрольно-ревізійною службою у взаємодії з органами податкової служби, державного казначейства, суду й прокуратури з метою недопущення паралелізму й дублювання;

— систематичне інформування органів виконавчої влади та органів місцевого самоврядування про факти порушень фінансової дисципліни і внесення пропозицій щодо забезпечення їх усунення та притягнення винних до відповідальності.

ФГК виконує такі основні функції: профілактичну, інформаційну і мобілізуючу.

1. Інф ( одержана інформація є підставою для прийняття відповідних рішень і проведення корегуючих дій)

2. Профіл (ліквідування умов, які породжують безгосподарність)

3. Мобіл (передовий досвід одних підприємств може стати надбанням інших)

2. Форми фінансово-господарського контролю

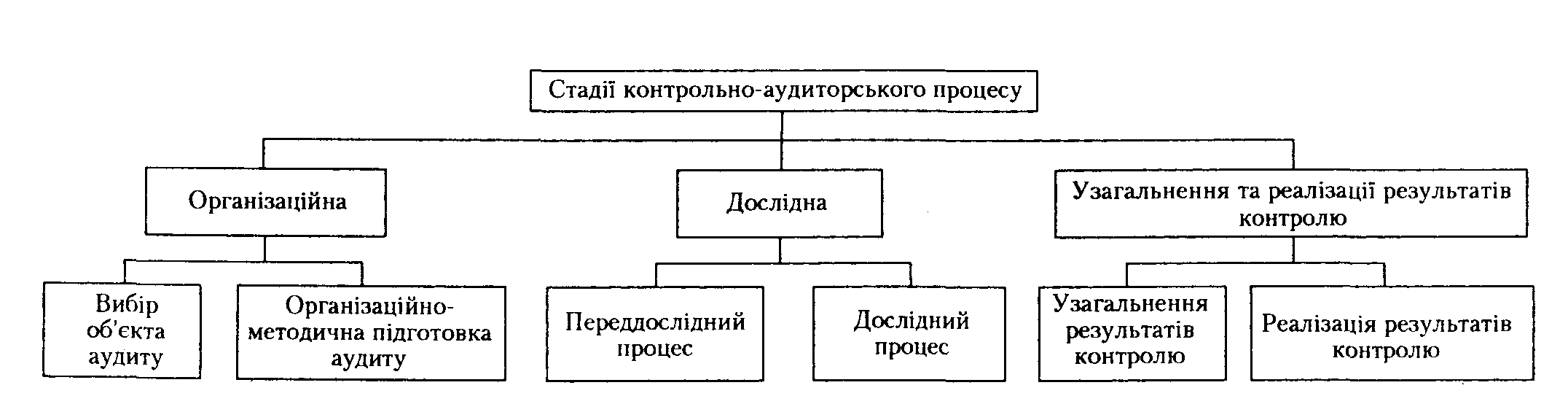

За періодичністю здійснення контроль поділяється на попередній, поточний (оперативний) і наступний (ретроспективний).

Попередній контроль з метою запобігання незаконним діям, неефективному використанню коштів

Поточний (оперативний) контроль в процесі виконання господарських операцій.

Наступний (ретроспективний) контроль після завершення госп операцій по закінченні визначеного звітного періоду.

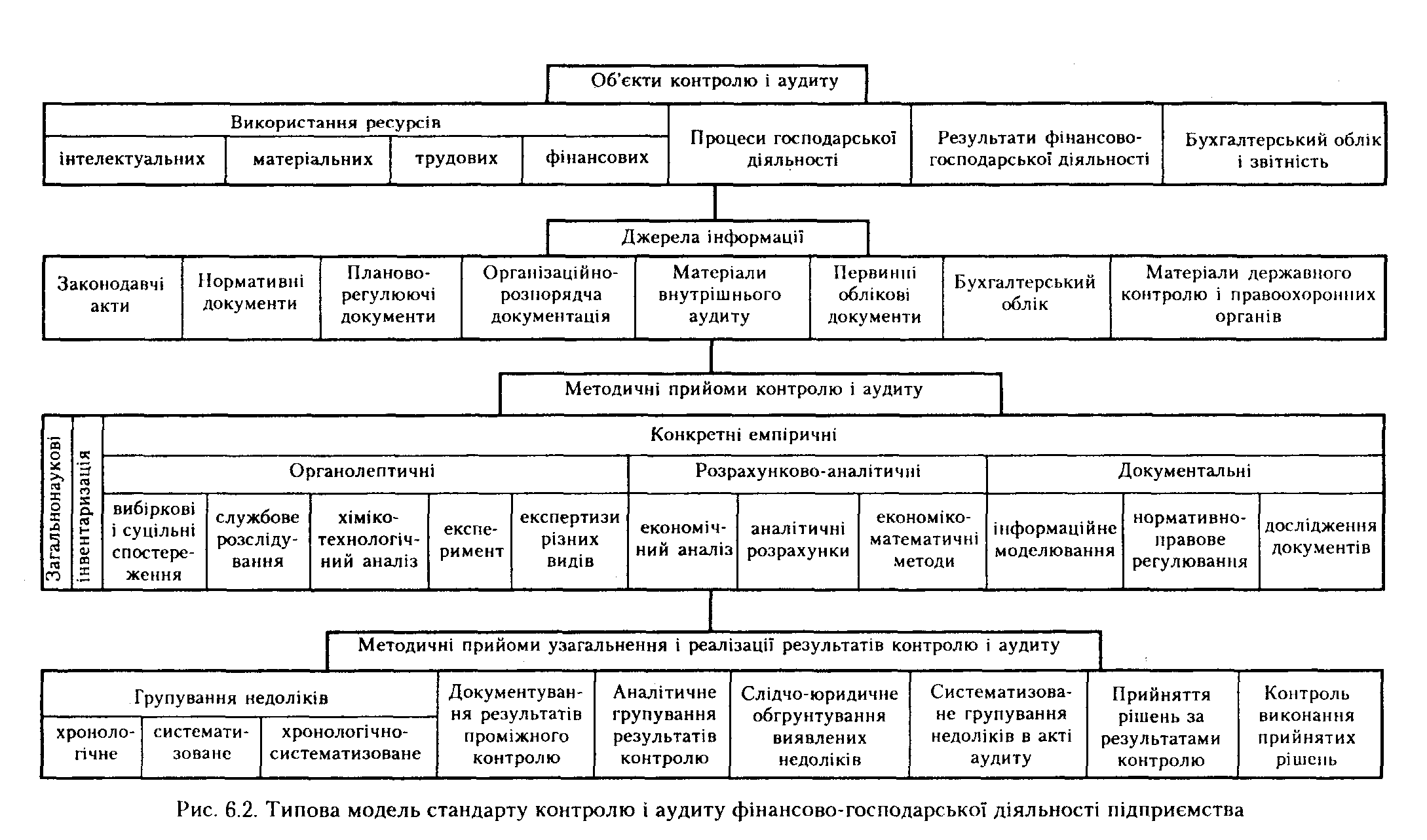

Документальний контроль встановлення суті і достовірності господарської операції за даними первинної документації

Фактичний контроль встановлення реального (дійсного) стану об'єкта за допомогою зважування, лічби, вимірювання, лабораторних аналізів тощо.

Превентивні (лат. рraeventio — попередження, запобігання) контрольні перевірки здійснюють на стадії попереднього контролю виробничої і господарсько-фінансової діяльності підприємств. Власник перевіряє оптимальність планів і збалансованість ресурсами згідно з нормативами. Якщо органи контролю здійснюють превентивні перевірки періодично, то внутрішньогосподарський контроль власника передбачає їх систематичне і безперервне виконання. Разом із тим контрольні органи перевіряють юридично-правову обґрунтованість документа, який відображає достовірність проведення господарської операції, кількісні та якісні їх вимірники, норми витрачання сировини, ціни. Без підпису керівника й головного бухгалтера окремі документи (чек, касовий ордер) не приймаються до виконання, вважаються недійсними. Превентивні перевірки дають змогу запобігти виникненню нестач, перевитрат тощо.

Поточні контрольні перевірки — засіб оперативного, систематичного контролю конкретних операцій. Вони здійснюються всіма контрольними органами з питань, що входять до їхньої компетенції.

3. Види фінансово-господарського контролю (ФГК)

За суб'єктами фінансово-господарський контроль в Україні поділяється на державний, муніципальний, незалежний і контроль власника.

Держ контроль здійснюють органи держ влади та управління: Рахункова палата ВРУ; Дпа Укр; ДержКРС України; ДК України (три останніх органи контролю входять до структури Мінфіну Укр); Фонд держ майна Укр; Мін економіки Укр; Мінфін Ук; Мін праці та соц політики Укр; Держ комітет статистики Укр; Антимонопольний комітет Укр; НбУ.

Спеціалізовані органи контролю: Держ комітет Укр по стандартизації, метрології та сертифікації (Держстандарт Укр), Держ митний комітет Укр, Держ комітет Укр у справах захисту прав споживачів (Держспоживзахист), Держ інспекція Укр по контролю за цінами, Держ автомобільна інспекція, Держ пожежна інспекція, Держ санітарна інспекція.

Муніципальний контроль здійснюють місцеві Ради народних депутатів та їх комісії.

Незалежний контроль — аудиторський — організується на госпрозрахункових засадах.

Контроль власника: відомчий (міністерства, відомства, концерни, асоціації, акціонерні виробничі об'єднання) і внутрішньогосподарський (власники підприємств, бухгалтерська і фінансово-економічна служба підприємств).

Внутрішньогосподарський фінансовий контроль здійснюється власниками, бухгалтерськими, фінансовими та іншими функціональними службами підприємств.

Похожие работы

... обирається парламентом (кнесетом) та затверджується на посаді президентом країни терміном на 5 років, максимально - на два строки. 1.4 Критичний аналіз законодавчих актів, які регулюють об’єкт дослідження Загальний підхід і вимоги до фінансово-господарського контролю від початку виникнення до сьогодення визначаються у нормативних документах, які наведені у табл. 1.4.1 Нормативні документи, ...

... зарахуванням, перерахуванням і використанням бюджету; одержувати от фінансово-кредитних установ довідки про стан рахунків, використання коштів бюджету і позабюджетних фондів. 5. Метод фінансово-господарського контролю Дослідження предмета фінансово-господарського контролю різними прийомами і способами утворить метод контролю. Метод контролю - це сукупність прийомів і способів дослідження ...

... в акті комп подарської діяльності під лексного аудиту приємства 3.3 Обговорення резуль Результати проведеного ауди " татів контролю ту ро.іглядають з акціонера ми, засновниками за інфор мацією бригади контролерів 3.4 Розробка профілак Розробка заходів щодо ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев