Навигация

Розрахунок амортизації та матеріальних затрат

15609

знаков

6

таблиц

0

изображений

Задача №15

2. Зміст ситуації та завдання

Завдання 2.1 Дайте характеристику систем стандарт-кост.

Завдання 2.2 Розгляньте та проаналізуйте основні дані задачі.

Для розв’язання задачі необхідно:

1.Визначити фактори.

2.Обчислити величину відхилень по прямих матеріальних затратах.

Задача

Інформаційне забезпечення

Для виготовлення однієї деталі потрібно 15кг основних матеріалів по 10 доларів зк кг. За звітний період (місяць) було виготовлено 100 деталей, при їх виготовлені використано 800 кг матеріалів, вартістю по 12 доларів за кг.

Завдання 2.2

Розгляньте та проаналізуйте основні дані задачі.

Для розв’язання задачі необхідно:

1.Визначити фактори.

2.Обчислити величину відхилень по прямих матеріальних затратах.

Розв'язок

Задача

1) 800/100=8

2) (12-10)*8=16

3) 8-15*10=-142

Фактори:

· зміни цін;

· не відповідність якості споживчих матеріалів установленими нормами;

· зміни стандартного коефіцієнта;

· спільного змішування двох або більше різних видів сировини та матеріалів

Висновок

Згідно проведених розрахунків ми бачимо, що за рахунок зміни ціни підприємство понесло перевитрати у сумі 16 грн., а за рахунок змін кількості - зекономили 142 грн. Таке зменшення витрат є позитивним, але бажано, щоб це зменшення було не за рахунок зміни кількості. Така зміна кількості може бути за рахунок зниження якості продукції, що назвати позитивним не можна.

Варіант 12. Розгляньте і проаналізуйте основні дані задачі.

Для розв’язування задачі необхідно:

1. Обчислити амортизовану вартість за весь період служби обладнання.

2. Обчислити суму чисел за формулою.

3. Нарахувати амортизацію обладнання за роки експлуатації.

4. Зробити висновки.

Інформаційне забезпечення

А) Початкова вартість – 24000 дол.;

Б) Ліквідаційна вартість – 4000 дол.;

В) Термін експлуатації – 5 років.

Розв’язання

Визначаємо амортизовану вартість за всі роки: ПВ-ЛВ=24000-4000=20000

Визначаємо суму чисел: (1+2+3+4+5)=15

Визначаємо АВ за перший рік:

АВ =КР (кількість років)(ПВ-АВ)

Сума чисел

1. (5:15)*20000=6666,6

2. (4:15)*20000=5333,3

3. (3:15)*20000=4000

4. (2:15)*20000=2666,6

5. (1:15)*20000=1333,3

| Термін експлуатації | Початкова вартісь | Річна сума амортизації | Нагромаджуваний заллишок | Залишкова вартість |

| 1 | 24000 | 6666,6 | 6666,6 | 17333,4 |

| 2 | 24000 | 5333,3 | 11999,9 | 12000,1 |

| 3 4 5 | 24000 24000 24000 | 4000 2666,6 1333,3 | 15999,9 18666,5 19999,8 | 8000,1 5333,5 22666,7 |

Висновок: З даної таблиці бачимо, обладнання діє ефективніше в перші роки його експлуатації.

Задача

Дайте коротку характеристику методу рівномірного ( прямолінійного ) списання вартості.

Розгляньте основні дані задачі.

Для розв’язання:

1.Обчислити суму амортизаційних відрахувань за кожний рік, нагромаджений знос та залишкову вартість.

Похожие работы

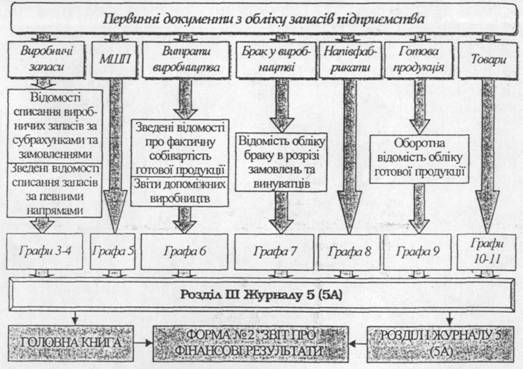

... наявністю та рухом запасів, здатних впливати на рішення, які приймаються на її основі, що забезпечується завдяки дії принципу повного висвітлення. 4. Аналітичний та синтетичний облік матеріальних оборотних активів Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмі ...

... обмежену і повну[8]. Деякі правознавці також виділяють: підвищену матеріальну відповідальність і відповідальність у межах середнього місячного заробітку. Обмежена матеріальна відповідальність. Обмежена матеріальна відповідальність при заподіянні шкоди працівником полягає в обов'язку відшкодувати заподіяну з його вини шкоду в розмірі прямої дійсної шкоди, але не більше свого середнього місячного ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев