Навигация

Облік безготівкових розрахунків у бюджетних установах

31581

знак

2

таблицы

3

изображения

Міністерство аграрної політики України

Вінницький національний аграрний університет

Факультет економіки і Кафедра організації обліку

підприємництва та звітності

РЕФЕРАТ

НА ТЕМУ :

«ОБЛІК БЕЗГОТІВКОВИХ РОЗРАХУНКІВ У БЮДЖЕТНИХ УСТАНОВАХ»

Виконала:

студентка 51-ОА

Голдзіцька В. В.

Перевірила:

Музичук М. М.

Вінниця, 2010

ЗМІСТ

ВСТУП

1. Безготівкові форми розрахунку: теоретичний аспект

2. Акредитив

3. Розрахункові чеки

4. Платіжне доручення, платіжна вимога, платіжна вимога-доручення

5. Вексельна форма розрахунків

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

В умовах ринкової економіки бухгалтерський облік є особливо важливою функцією ефективного управління бюджетною установою, знаряддям контролю за раціональним і економічним використанням ресурсів з метою досягнення успіху і виконання фінансових обов'язків перед державою.

Бухгалтерський облік повинен всебічно і повно вхоплювати та систематизувати діяльність бюджетних установ, забезпечувати управління інформацією, здатною контролювати і оцінювати їх діяльність. Чітка побудова бухгалтерського обліку підвищує роль його як основного засобу за додержанням режиму економії і отримання прибутку.

На сучасному етапі розвитку України головним завданням у галузі економіки є послідовне здійснення радикальної економічної реформи і створення цілісної та ефективної системи управління.

В умовах приведення національної економічної системи у відповідність з вимогами ринкової економіки і міжнародними стандартами виникає багато проблем, які потребують обґрунтованого розгляду й розв'язання. Однією з таких проблем є удосконалення системи безготівкових платежів. Від успішного розв'язання цієї проблеми значною мірою залежить ефективність функціонування економіки в цілому і кожної бюджетної установи.

Сьогодні економіка України потребує швидких структурних та технологічних перетворень при одночасному вдосконаленні механізму безготівкових розрахунків, так як сучасний її стан характеризується розладом платіжно-розрахункової системи та платіжною кризою.

Від стану безготівкових розрахунків, своєчасного і повного надходження від платників коштів залежить стан грошового обігу, ціноутворення, кредитні відносини, фінансовий стан бюджетних установ і, як підсумок, соціальний стан населення. В період економічної кризи порушується система безготівкових розрахунків, збільшується попит на готівку та кредит банків. Крім того, лібералізація цін ускладнила формування кредитних процесів банків, негативно вплинула на проведення безготівкових розрахунків. Таким чином, в сучасних умовах, коли спостерігається зниження рівня платоспроможності підприємств, порушення товарного і грошового обігу, неефективність діючого механізму розрахунків між підприємствами, який не стимулює їх до своєчасного виконання платежів, необхідно не тільки технічно здійснювати розрахункові операції, але і вдосконалювати організацію безготівкових розрахунків.

Метою реферату є вивчення організації безготівкових розрахунків, обґрунтування теоретичних і дослідження методологічних положень, а також розробка практичних рекомендацій по удосконаленню організації безготівкових розрахунків, їх обліку.

Виходячи з зазначеної мети задачами реферату є розгляд сутності та принципів безготівкових розрахунків, вивчення документообігу при використанні різних форм безготівкових розрахунків, виявлення шляхів удосконалення безготівкових розрахунків.

Актуальність теми дослідження визначається важливістю удосконалення організації безготівкових розрахунків у розв'язанні глобальних економічних проблем України, і необхідністю трансформації бухгалтерського обліку безготівкових розрахунків відповідно до економічних відносин ринкового спрямування. Саме організація безготівкових розрахунків повинна активно сприяти зміцненню договірної дисципліни; підвищенню відповідальності бюджетних установ за своєчасне і в повному обсязі здійснення платежів за всіма зобов'язаннями; прискоренню обороту оборотних коштів; зменшенню видатків обігу; ефективному використанню тимчасово вільних коштів та ін..

1. Безготівкові форми розрахунку: теоретичний аспект

Грошові відносини бюджетних установ у процесі виконання кошторису доходів і видатків, здійснюються як у готівковій, так і в безготівковій формі.

Безготівкова форма розрахунків передбачає перерахування коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням установ і фізичних осіб коштів, внесених ними готівкою до каси банку, на рахунки одержувачів коштів. Ці розрахунки банк виконує на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Безготівкові розрахунки поділяються на:

- розрахунки за платежами і податками до бюджету;

- розрахунки з покупцями та замовниками;

- розрахунки в порядку планових платежів;

- розрахунки зі страхування;

- розрахунки за коштами, одержанимина видатки за дорученнями;

- розрахунки з іншими дебіторами і кредиторами.

Безготівкові розрахунки варто розглядати як цілісну систему, що містить:

· класифікацію розрахунків;

· організацію розрахунків та регулювання правових і організаційних взаємовідносин між розпорядниками коштів та органами Державного казначейства України й банківськими установами;

· форми відповідних документів;

Безготівкові розрахунки бюджетних установ здійснюються згідно з такими принципами:

· обов’язкового зберігання грошових коштів на реєстраційних чи поточних рахунках (за винятком перехідних залишків у касі);

· відкриття рахунків не в установах банків, а в органах Державного казначейства;

· застосування форм безготівкових розрахунків відповідно до нормативних документів, розроблених Методологічним управлінням Державного казначейства України;

· списання коштів з реєстраційних рахунків установ за розпорядженням установи;

· терміновості здійснення платежів;

· здійснення платежів у межах залишків на рахунках платника.

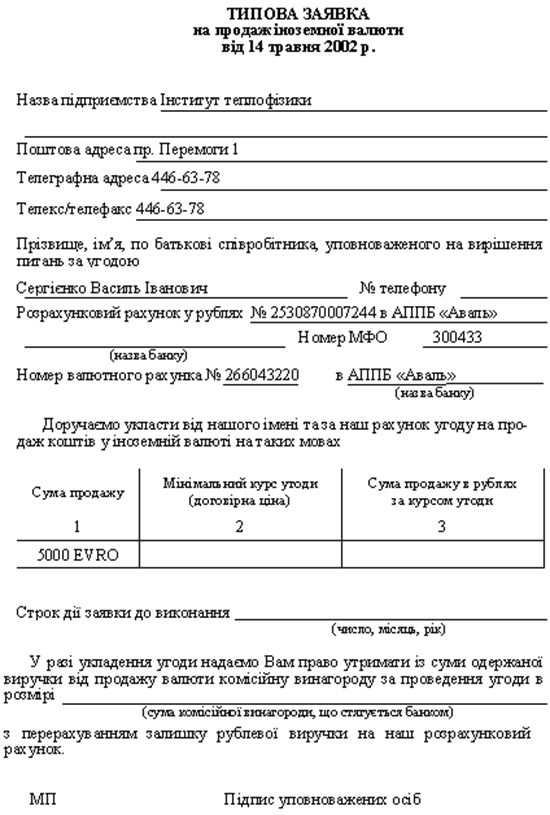

Безготівкові розрахунки здійснюються відповідно до Інструкції про безготівкові розрахунки в Україні, затвердженої Постановою правління НБУ від 29.03.2001 № 135 за такими формами розрахункових документів: меморіальні ордери, платіжні доручення, платіжні вимоги-доручення, розрахункові чеки, акредитиви, векселі, інкасові доручення.

Використання банківських платіжних карток, акредитивів та векселів як платіжних документів регулюється окремими нормативно-правовими актами Національного банку України.

Так, умови й порядок здійснення розрахунків за акредитивами передбачаються договором між бенефіціаром і заявником акредитива та регулюються Уніфікованими правилами.

Похожие работы

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... аналогічно акредитивам, але із застосуванням окремого аналітичного рахунка «Розрахунки з застосуванням розрахункових чеків». 3.3 Синтетичний та аналітичний облік коштів на поточному рахунку в іноземній валюті Бухгалтерський облік операцій в іноземній валюті бюджетні установи ведуть у тих самих класах рахунків, що й облік гривневих операцій за субрахунками, установленими Планом рахунків ...

... б на економічній основі подолати кризові явища і процеси в грошовій сфері. При здійснення безготівкових розрахунків СТОВ „Колос” керується Інструкцією „Про безготівкові розрахунки в господарському обороті України” , діючим законодавством України, іншими нормативно-правовими актами. Але під час написання курсової роботи на базі СТОВ „Колос” було виявлено такий недолік: застосовується лише одна ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

0 комментариев