Навигация

Министерство экономического развития и торговли Российской Федерации

Контрольная работа №1

по основам аудита

В-III

Тема: «Внутренний аудит»

Проверила:

Ширкина Е.И.

Выполнила:

Санкт-Петербург

2009 г

Введение

Внутренний аудит - это независимая и объективная проверка, которая способствует улучшению деятельности организации.

Значение надежной и прозрачной системы внутреннего контроля подтверждается неприятностями в деятельности организаций, в которых не было такой надежной системы и последовавшими изменениями в практике ведения бизнеса. Эти изменения способствуют возрастанию роли внутреннего аудита. Сегодня акционеры ожидают от внутренних аудиторов не только проверки соблюдения установленных требований, но и консультаций по вопросам управления, помогающих руководству повышать эффективность и результативность деятельности организации.

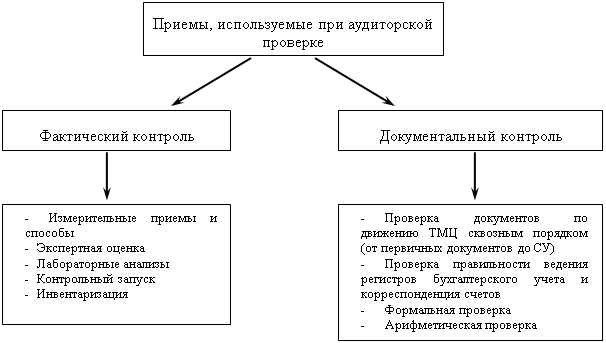

1. Понятие внутреннего аудита и его функции

Внутренний аудит – это внутрихозяйственный контроль законности хозяйственных операций предприятия по местам их формирования и центрам ответственности. Это один из эффективных способов контроля за эффективностью деятельности хозяйственных подразделений экономического субъекта. В ходе внутренних проверок выявляются конкретные причины допущенных отклонений от нормативных показателей и требований действующего законодательства. Все управленческие службы обеспечиваются информацией, полученной в ходе внутренней аудиторской проверки, чтобы можно было использовать ее для исправления допущенных недостатков и улучшения работы. Это система контроля за соблюдением установленного порядка ведения бухгалтерского учета, надежностью функционирования системы внутреннего контроля.

Его основная задача — решение отдельных функциональных проблем управления, разработка и проверка информационных систем предприятия. Внутренний аудит — неотъемлемая часть управленческого контроля предприятия. Он может быть и независимым, т.е. непосредственно подчиняться не исполнительному органу предприятия, а внешним учредителям.

Правило (стандарт) аудиторской деятельности в РФ определяет внутренний аудит как организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

Внутренний аудит проводится штатными сотрудниками самого предприятия.

Если проводящие внешний контроль аудиторские фирмы и независимые аудиторы наблюдают за развитием общих экономических, социальных, научно-технических тенденций, анализируют их влияние на производственно-финансовую деятельность предприятия, следя за точным исполнением принятых законом норм и требований, то область деятельности специалистов, занимающихся внутрихозяйственным контролем, охватывает обычно текущее, оперативное консультирование по вопросам управления и экономической политики данного конкретного предприятия.

Среди функций внутреннего аудитора наиболее значимые:

ü проверка системы бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их совершенствованию;

ü обеспечение достоверности бухгалтерской и оперативной информации и отчетности;

ü проверка деятельности и звеньев управления;

ü проверка соблюдения законов, нормативных актов, учетной политики;

ü контроль за отдельными элементами структуры внутреннего контроля;

ü расследование случаев злоупотреблений и др.

Безусловно, специалисты по внутреннему аудиту должны обладать не менее высокими профессиональными знаниями опытом, чем независимые аудиторы.

Внутренний аудитор представляет самые различные справки администрации предприятия по учету и экономической деятельности предприятия и ведает всеми вопросами фискального характера. Он присутствует на собраниях и совещаниях высших и оперативно-исполнительных управленческих органов своего предприятия, дает руководству консультации по повышению эффективности производственно-финансовой деятельности и ее перспективам. Обязанности внутреннего аудитора охватывают большой круг вопросов. Помимо ревизии наличия и правильности оформления всех бухгалтерских документов он осуществляет проверку соблюдения административного порядка, выполнения приказов, организует инвентаризацию товарно-материальных ценностей.

И все же главной задачей внутреннего аудитора остается систематический контроль за расходами фирмы и их снижением.

Информация, необходимая аудитору для внутреннего контроля, это в основном прогнозы продаж (спроса и предложения), сметы затрат, стандартные нормативные издержки, прогнозы прибылей, программы ввода основных средств и формирования источников финансирования, а также другие данные, которые включаются в общий план контроля за совершением хозяйственных операций и позволяют следить за деятельностью участков и цехов, сопоставлять фактические издержки с нормативными и сметными, обнаруживать причины упущений в работе и сообщать руководству о результатах проверок.

Похожие работы

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... квалифицированную помощь в решении различных проблем: аудитора часто приглашают в качестве арбитра при разборе специфических спорных вопросов между партнерами. 1.2. Различия внешнего и внутреннего аудита Внутренний аудит - неотъемлемая часть управленческого контроля организации; он может быть и независимым, т. е. непосредственно подчиняться не исполнительному органу предприятия, а ...

... выполнения хозяйственных договоров; • оценка экономичности и эффективности операций организации; • проверка уровня достижения программных целей[2]. В трудах А.Д. Шеремета и В.П. Суйца отмечается, что внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров[3]. По мнению Ю.Н. Воропаева, внутренний аудит ...

... , составляется оборотная ведомость по движению материалов. В организациях, имеющих службу внутреннего аудита, функции по контролю движения материалов на складах организации и других местах хранения или часть этих функций может выполняться указанной службой. 2. Внутренний аудит материально-производственных запасов в МУП Совхоз - заводе «Раевский» 2.1 Краткая характеристика МУП Совхоз завода « ...

0 комментариев