Навигация

Фьючерсный контракт – договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки

50645

знаков

0

таблиц

0

изображений

9. Фьючерсный контракт – договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки.

2.3 Фондовые биржиОрганизованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг.

Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций.

Признаки классической фондовой биржи:

1. это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

2. на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги, как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

3. существование процедуры отбора лучших операторов рынка в качестве членов биржи;

4. наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

5. централизация регистрации сделок и расчетов по ним;

6. установление официальных (биржевых) котировок;

7. надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Функции фондовой биржи:

1. создание постоянно действующего рынка;

2. определение цен;

3. распространение информации о товарах и финансовых инструментах, их цена и условия обращения;

4. поддержание профессионализма торговых и финансовых посредников;

5. выработка правил;

6. индикация состояния экономики, её товарных сегментов и фондового рынка.

Фондовая биржа выступает в качестве торгового, профессионального и технологического ядра рынка ценных бумаг, кроме того, биржа является предприятием.

В международной практике существуют различные организационно-правовые формы бирж:

1. неприбыльная корпорация (Нью-Йоркская биржа);

2. неприбыльная членская организация (Токийская биржа);

3. товарищество с ограниченной ответственностью (Лондонская и Сиднейская биржи);

4. полугосударственная организация (Франкфуртская биржа);

5. прочие формы.

Биржи функционируют в группе дочерних компаний и структур, выполняющих вспомогательные функции. Создание при бирже дочерних юридических лиц используется для следующих целей: а) организация отдельных торговых площадок (фьючерсные рынки и т.д.), б) создание клирингово-расчётных и депозитарных организаций, в) удаления "за рамки" биржи коммерческих операций и услуг, не соответствующих неприбыльному статусу фондовой биржи.

В качестве примера организационной структуры российских фондовых бирж приведем организацию Московской межбанковской валютной биржи (ММВБ). ММВБ - это акционерное общество закрытого типа. Структура биржи рассмотрена только в части, относящейся к операциям с ценными бумагами.

Принципом создания высших органов фондовых бирж в международной практике является представительство всех сторон, участвующих в биржевом рынке, для того, чтобы на верхнем уровне управления биржей работал механизм консолидации интересов и принятия сбалансированных решений, обеспечивающих устойчивую, без потрясений работу биржевого рынка. Что касается российского опыта, то принцип представительства и консолидации интересов различных сторон, участвующих в фондовом рынке, практически не учитывается при формировании руководящих органов российских фондовых бирж (например, биржевой совет ММВБ состоит только из представителей акционеров; правил, устанавливающих представительства различных сторон в директорате биржи, не существует).

Ценные бумаги попадают на биржу не автоматически, и далеко не все из них могут быть допущены на биржу. Процедура допуска ценных бумаг к торговле на бирже называется листингом. Практически во всех странах в соответствии с принятыми нормативными актами вопрос о допуске ценных бумаг на биржу решает сама биржа. И именно от биржи, а не от какого-либо другого органа зависит, будут ли те или иные ценные бумаги продаваться на данной бирже. Если ценные бумаги какого-либо эмитента принимаются для продажи на бирже, значит, они приняты к котировке и включаются в котировочный список (или “лист”) и именуются “списочными" или “листинговыми”.

Компания, желающая включить свои акции в биржевой список, подает на биржу заявку определенной формы и сообщает о себе довольно подробную информацию. Объем и характер этих сведений определяет сама биржа, поэтому требования к ценным бумагам на разных биржах могут быть различными. Ценные бумаги, не включенные в биржевой список на одной бирже, могут быть приняты другой биржей, где требования более мягкие.

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи.

Через этот рынок проходит большинство первичных размещений, торговля бумагами худшего качества (в сравнении с зарегистрированными на бирже).

Вместе с тем, существуют переходные формы, так называемые "прибиржевые" рынки, которые размывают четкую границу между биржевыми и внебиржевыми рынками. Это "вторые", "третьи", "параллельные" рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием. Как правило, подобные рынки имеют более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний, поддерживая при этом регулярность торговли, котировки и единство правил. Возникновение этих рынков было обусловлено стремлением фондовых бирж расширить свой рынок, а также желанием создать упорядоченный, регулируемый рынок ценных бумаг для финансирования небольших и средних компаний, являющихся носителями наиболее современных технологий.

С другой стороны, из чисто внебиржевого оборота возникают организованные системы торговли ценными бумагами, имеющие компьютерную основу и аналоги территориально распределенной электронной бирже. Примером могут быть внебиржевые системы Национальной ассоциации инвестиционных дилеров (США): NASDAQ - Система автоматической котировки Национальной ассоциации инвестиционных дилеров, NMS - Ценные бумаги национального рынка, а также Канадская система внебиржевой торговли (COATC), Система автоматической котировки и дилинга при Сингапурской фондовой бирже (SESDAQ) и другие.

В зависимости от применяемых технологий торговли можно выделить следующие рынки: стихийный, дилерский и аукционный.

1. Стихийный рынок. Правила заключения сделок, требования к ценным бумагам и участникам не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя.

2. Аукционные рынки. Это рынки, которые характеризуются публичными гласными торгами с открытым соревнованием покупателей и продавцов в назначении ценовых и других условий сделок по ценным бумагам, при наличии механизма сопоставления заявок на покупку и продажу и установления удовлетворяющих друг другу заявок, которые могут служить основанием для заключения сделок. Аукционные рынки подразделяются на: простой аукционный рынок, голландский аукцион и двойные аукционные рынки.

· Простой аукционный рынок - рынок, на котором состязаются только покупатели, прямая конкуренция продавцов отсутствует.

Перед началом торгов, на основании заявок на покупку и продажу, составляется сводный котировочный лист. Аукцион происходит путем публичного последовательного оглашения списка предложений, по каждому из которых проводится гласное состязание покупателей путем назначения новых цен. Простой аукцион лежит в основе деятельности большинства российских бирж и фондовых отделов товарных бирж, и часто используется для организации внебиржевых аукционов ценных бумаг, проводящихся российскими инвестиционными институтами. Данная технология подходит для развивающегося и неликвидного рынка ценных бумаг, каким является российский рынок.

· При голландском аукционе происходит предварительное накопление заявок покупателей, которые заочно рассматриваются эмитентом или посредником, работающим в его интересах. Устанавливается единая цена, которая равна самой нижней цене в заявках на покупку, позволяющей продать весь выпуск. Все заявки на покупку, представленные по ценам выше официальных, удовлетворяются по официальной цене. По данной схеме проводятся аукционы казначейских векселей в США.

· Двойные аукционные рынки - на таких рынках между собой конкурируют и продавцы и покупатели. Этот вид рынка в свою очередь включает онкольные рынки и непрерывные аукционные рынки.

· Онкольные рынки. До начала торгов накапливаются заявки о покупке и продаже, которые затем ранжируются по ценовым предложениям, последовательности поступления и количеству. Совпадающие заявки и предложения сравниваются, устанавливается определенный курс, по которому можно удовлетворить наибольшее количество заявок о покупке и предложений на продажу. Такие рынки широко используются на Западе в организации двойного режима работы фондовых бирж. Подобные рынки начали функционировать в России, например, в деятельности валютной биржи.

· Непрерывные аукционные рынки. Именно по данной схеме организована работа крупнейших фондовых бирж на Западе. В период торгов на таком рынке возникает непрерывный поток заявок на покупку и предложений о продаже, которые регистрируются специально уполномоченными лицами, сводящими между собой все поручения продавцов и покупателей. Вновь поступающие заявки сравниваются с зарегистрированными ранее и, если они совпадают, то удовлетворяются в порядке поступления, а при одновременном поступлении - выполняются наибольшие по сумме поручения. Непрерывный аукционный рынок возможен лишь при значительных объемах ежедневного предложения ценных бумаг (более 10000 лотов ежедневно).

3. Дилерские рынки. На этих рынках продавцы публично объявляют о ценах предложения и порядке доступа к местам покупки ценных бумаг. Покупатели согласные с ценовыми предложениями и другими условиями инвестирования, заявляют о своих намерениях и приобретают ценные бумаги. Продавцы несут обязанность совершить сделки с любым лицом по ценам, которые они объявили. Прямой открытой конкуренции между продавцами или между покупателями не происходит. Дилерские рынки применяются при: а) первичном размещении ценных бумаг; б) в тендерных предложениях (публичном предложении крупного инвестора о покупке ценных бумаг).

Заключение

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Рынок ценных бумаг - это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Кроме того он обладает своеобразными функциями. Участниками рынка могут быть: государство, эмитенты, инвесторы, фондовые посредники, регистраторы, депозитарии, расчетно-клиринговые организации и инвестиционные фонды. Существует двойное регулирование рынка: государственное и со стороны профессиональных участников. Важную роль на рынке ценных бумаг играют банки, выступающие активным участником этого рынка как в роли эмитента, так и в роли инвестора. Рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Ценные бумаги выступают в роли товара особого рода. Обладая двойственной природой – имущественное право как титул собственности и как отношения займа – ценные бумаги являются отражением реального работающего капитала, принося их владельцу доход.

Формированию максимально справедливой цены на ценные бумаги должна способствовать деятельность фондовых бирж, на которых посредством процедуры листинга, механизма биржевых торгов определяется единая котировка ценных бумаг, что должно повышать доверие инвесторов к ним.

Государство с помощью фондовой биржи должно осуществлять размещение государственных ценных бумаг, а в целях максимального развития рынка ценных бумаг, в интересах инвесторов и эмитентов отдельных регионов, содействовать привлечению финансовых ресурсов предприятий, создания благоприятных условий для развития технологий и производств, создания фондовой инфраструктуры, способной в процессе разгосударствления в сжатые сроки реструктурировать производство в регионах, необходимо, чтобы наряду с биржевым рынком ценных бумаг развивался внебиржевой рынок ценных бумаг.

Регулятивная инфраструктура рынка - система регулирования рынка ценных бумаг, включающая: регулятивные органы; регулятивные функции и процедуры; законодательную инфраструктуру рынка ценных бумаг; этику фондового рынка; традиции и обычаи. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Таким образом, для успешного совершенствования рынка необходимо: во-первых повысить доверие к рынку ценных бумаг, во-вторых необходимо усовершенствовать законодательно-правовую базу, в-третьих необходима такая политика, которая бы позволила в короткие сроки завершить процесс приватизации, поскольку из опыта развитых стран видно, что акции акционерных обществ играют большую роль на рынке ценных бумаг. В нашей же стране ведущая роль принадлежит государственным ценным бумагам.

Список литературы

1. Гражданский кодекс ПМР от 20.02.2009 г.

2. Закон «О рынке ценных бумаг» от 10.07.2002 г.

3. Алехин Б.И. Рынок ценных бумаг: Введение в фондовые операции. – М.: Ифнансы и статистика, 1991.

4. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. – М.: Инфра-М, 2003.

5. Берзон Н.И., Аршавский А.Ю., Буянова Е.А. Фондовый рынок. – М.: Вита-Пресс, 2003

6. Боровиков В.И. Денежное обращение, кредит и финансы. Воронеж. Издательство ВГУ. 1996.

7. Бригхем Ю., Гапенски Л. Финансовый менеджмент. – СПб: Экономическая школа, 1997.

8. Каратуев А.Г. Ценные бумаги: виды и разновидности. – М.: Русская деловая литература, 1997.

9. Криничанский К.В. Рынок ценных бумаг, М.: "Дело и сервис", 2007

10. Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995.

11. Рынок ценных бумаг/ Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2001.

12. http://www.odohodah.ru/market-definition.htm

13. http://business.rin.ru/cgi-bin/search.pl?action=aticle&razdel=14

[1] Ст. 154. п.1. ГК ПМР

[2] Закон ПМР “О рынке ценных бумаг”, ст.2, п.4

Похожие работы

... ограниченного круга финансовых субъектов вызывает опасения, так как дестабилизация финансовой системы может быть делом очень узкого круга финансовых инструментов. Глава II Состав и функции рынка ценных бумаг. Теория эффективного рынка Рынок ценных бумаг (фондовый рынок) является неотъемлемой чертой развитой рыночной экономики, обеспечивающей приток капитала. Рынок ценных бумаг, как и ...

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... . В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия. 3.2 Спотовый и срочный рынки Виды сделок с ценными бумагами на фондовой бирже можно разделить на кассовые, арбитражные, срочные и пакетные сделки. Так же по характеру этих сделок во времени РЦБ можно разделить на спотовые и срочные ...

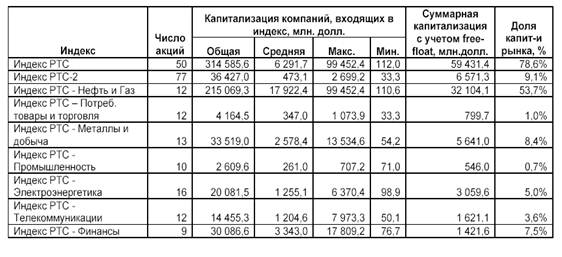

... Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих). Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира. Наиболее известным фондовым индексом, ...

0 комментариев