Огляд літератури

Нормативно-правове забезпечення

Банківські ресурси, їх види та класифікація

Регулююча: через фіксацію розміру власного капіталу регулюючі органи впливають на діяльність банку в цілому

Характеристика залучених і запозичених банківських ресурсів

Затверджується Головою правління НБУ і доводиться до регіонального управління НБУ не пізніше ніж після 2-ох днів з дня проведення аукціону

Страхування вкладів на Україні та зарубіжний досвід

Навигация

Характеристика залучених і запозичених банківських ресурсів

Склад, структура і економічна характеристика банківських ресурсів

108172

знака

4

таблицы

1

изображение

2.3 Характеристика залучених і запозичених банківських ресурсів

Переважна частина ресурсів комерційного банку формується за рахунок залученого капіталу, а не власного. Так, співвідношення між власними і залученими коштами складає 1:20.

Залучений капітал (кошти) - це кредиторська заборгованість банку, що виникла внаслідок попередніх операцій і яка має бути погашена у визначений термін. Залучений капітал включає:

* кошти на депозитних рахунках банківських клієнтів;

* кошти, отримані від випуску та продажу боргових зобов’язань банку (облігацій та векселів);

* кошти, отримані від інших комерційних банків;

* позики, отримані від НБУ та інших кредитних установ.

Комерційні банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, у процесі яких використовують різні види банківських рахунків. Проте, практично усі клієнтські рахунки відносяться до депозитних. Депозитним може бути буд-який відкритий клієнту у банку рахунок, на якому зберігаються його кошти.

Депозит (вклад) - це грошові кошти, які внесені у банк клієнтами, зберігаються на їх рахунках і використовуються згідно з укладеною угодою та банківським законодавством. Депозити класифікуються за такими ознаками: за категоріями вкладників та за строками використання коштів.

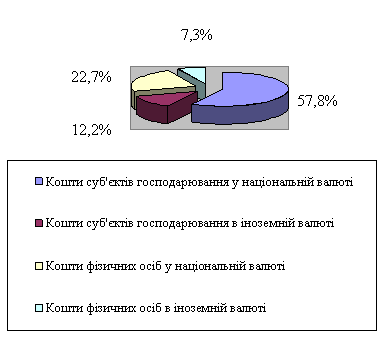

За категоріями вкладників депозити поділяються на:

· депозити суб’єктів господарської діяльності;

· депозити фізичних осіб;

· депозити банків.

За строками використання коштів депозити поділяються на:

· депозити до запитання;

· строкові депозити.

Депозити до запитання - це кошти, що залучені на депозит без визначеного строку погашення та поповнюються і використовуються власниками залежно від потреби в цих коштах. Депозити до запитання розміщуються у банку на поточних, кореспондентських та бюджетних рахунках клієнтів і використовуються ними для здійснення поточних розрахунків.

Депозити до запитання є нестабільними: у будь-який час кошти з цих рахунків за вимогою клієнтів можуть бути вилучені шляхом видачі готівки, виконання платіжних доручень, сплати чеків або векселів. Разом з тим, клієнти банку не в повній мірі використовують кошти на депозитних рахунках, в результаті чого на них постійно є стабільний залишок коштів, який комерційні банки використовують для здійснення активних операцій. Оскільки відсоток за кредитами набагато перевищує розмір плати за депозитами до запитання, то банк при цьому одержує суттєвий дохід. У цьому сенсі стає зрозумілим, чому комерційні банки одним із пріоритетних завдань розглядають роботу, спрямовану на максимальне залучення фінансово стійких та ресурсомістких клієнтів[45,с. 94].

За користування залишками коштів на клієнтських рахунках банки нараховують відсотки за низькими ставками або зовсім не сплачують відсотки. В свою чергу, для покриття операційних витрат, пов’язаних з веденням поточних рахунків банк стягує з клієнта комісійну винагороду. Наприклад, за відкриття поточного або бюджетного рахунків, за перерахування коштів клієнтів засобами електронної пошти, за оформлення та видачу чекових книжок та бланків векселів, за прийом і перелік готівки для зарахування на рахунок клієнта, за видачу готівки клієнтам, за відправку запитів на прохання клієнтів електронною поштою, за оформлення документів і переказ коштів в інші банки при закритті рахунку тощо.

Строкові депозити - це кошти, що зберігаються на окремих депозитних рахунках у банку протягом строку, який визначається у депозитній угоді. Такі строкові депозити відкриваються усім клієнтам банку: суб’єктам господарської діяльності, центральним і місцевим органам влади, бюджетним установам, комерційним банкам і приватним особам.

Строкові депозити мають такі особливості:

· чітко встановлений строк зберігання;

· оформляються депозитною угодою;

· не використовуються для здійснення поточних платежів;

· при достроковому вилученні депозиту банк застосовує штрафні санкції.

За строковими депозитами сплачується високий депозитний процент, рівень якого залежить від терміну вкладу, виду внеску, облікової ставки НБУ, загальної динаміки ставок грошового ринку та інших факторів. Визначальним при встановленні величини відсоткової ставки за строковими депозитами є термін, на який розміщені кошти: чим триваліший термін, тим вища процентна ставка. Відсоткова ставка за строковими депозитами встановлюється на рівні, який не перевищує величину облікової ставки НБУ. На величину відсоткової ставки впливає і частота виплати доходу: чим рідше здійснюються виплати, тим вищий рівень процентної ставки.

Однієї із форм строкових депозитів є сертифікати, які бувають депозитними та ощадними. Депозитні сертифікати надаються юридичним особам, а ощадні - фізичним. Сертифікати можуть класифікуватись і за такими ознаками:

· спосіб випуску (у разовому порядку і серіями);

· спосіб оформлення (іменні і на пред’явника);

· термін обертання (строкові і до запитання);

· умови сплати процентів (авансом, з регулярною сплатою відсотків по закінченні розрахункового періоду та з виплатою відсотків в день погашення сертифіката).

Депозитний сертифікат - це письмове свідоцтво банку про внесення юридичною особою грошових коштів на депозит. Він може використовуватись його власником як платіжний засіб і мати обіг на фондовому ринку. Депозитний сертифікат має істотну перевагу над строковим депозитом. Завдяки вторинному ринку цінних паперів сертифікат може бути достроково проданий власником іншій особі з отриманням певного доходу за час зберігання і без зміни при цьому обсягу ресурсів банку. В той же час дострокове вилучення власником строкового депозиту означає для нього втрату доходу, а для банку - втрату частини ресурсів.

Ощадний сертифікат - це документ, що використовується фізичною особою для оформлення своїх заощаджень в банку. Оформлення депозиту супроводжується видачею ощадної книжки, у якій відбиваються усі операції по рахунку. Зняття грошей з ощадного рахунку здійснюється за попереднім повідомленням власника внеску. По ощадних вкладах банки нараховують відсотки. Ощадні вклади можуть не мати чітко встановленого строку зберігання. Отже, ощадні вклади передбачають тривале осідання на рахунках стабільних залишків коштів, що використовується банками для розширення активних операцій.

До залученого капіталу комерційного банку належать також кошти, отримані від випуску та продажу боргових зобов’язань (облігацій та векселів). Облігація - це цінний папір, що емітується банком для залучення коштів. Власники облігацій фактично надають банку довгострокову позику, за що отримують фіксований прибуток по ній протягом терміну дії позики. З настанням терміну погашення облігації банк повертає власнику номінальну вартість даної облігації. В Україні банківські облігації не дістали належного розвитку. До причин, що призвели до такого становища відносяться: незабезпеченість облігацій, нездатність комерційних банків довести статутні капітали до розмірів мінімальних вимог НБУ, фінансові труднощі, з якими постійно стикаються комерційні банки, а також нерозвинений вторинний ринок цінних паперів.

Банківський вексель має депозитну форму і цим нагадує сертифікат. Проте, на відміну від останнього, банківський вексель може бути використаний його власником як платіжний засіб за товари і послуги, причому новий власник векселя може передати його третій особі шляхом індосамента. Для придбання банківського векселя покупець перераховує кошти на рахунок банку-продавця, після чого останній виписує бланк векселя на ім’я покупця із зазначенням дати зарахування грошей. Погашення банківського векселя відбувається шляхом його викупу після закінчення строку обертання або ж дострокового викупу векселя. У банківському векселі вказується розмір прибутку у вигляді процента до номіналу, що одержує власник векселя. Це означає, що продається вексель за номіналом, а викуповується банком за ціною продажу.

Одним із джерел поповнення ресурсів комерційного банку є позики, одержані у інших комерційних банків. Міжбанківський кредит - це позичковий капітал комерційного банку, що передається іншому банку у тимчасове користування на умовах повернення і платності. Кредитними ресурсами торгують комерційні банки у яких в окремі періоди часу є надлишок ресурсів. Комерційні банки залучають міжбанківські кредити для:

* розширення своєї кредитної діяльності з клієнтами;

* отримання прибутку на купівлі-продажу ресурсів;

* регулювання банківської ліквідності та виконання вимог щодо обов’язкового резервування;

* встановлення більш тісних ділових стосунків між банками.

Кредитні відносини між комерційними банками здійснюються на договірних засадах шляхом укладання кредитних договорів, в яких обумовлюється сума кредиту, термін, рівень відсоткової ставки, порядок погашення та інші умови. При розгляді питання про надання міжбанківського кредиту банк-кредитор робить оцінку фінансового стану банку-позичальника, яка здійснюється на підставі: дотримання обов’язкових економічних нормативів діяльності комерційного банку, наявності прибутку та збитків, аналізу якості активів та пасивів, створення резервів під певні ризики, виконання зобов'язань комерційним банком у минулому, якість банківського менеджменту. З впровадженням в Україні ринку державних цінних паперів (ОВДП) значна частина операцій купівлі-продажу міжбанківських ресурсів відбувається під забезпечення цих цінних паперів.

Терміни міжбанківських депозитів можуть бути різними від одного дня до шести місяців. Досить активно використовуються міжбанківські депозити (овернайт) на термін не більше одного операційного дня без урахування неробочих днів банка, мета яких полягає у підтримці поточної ліквідності. Сплата процентів за депозитом овернайт здійснюється одночасно з його поверненням.

Якщо комерційний банк залучив депозитні ресурси на міжбанківському ринку і не може їх повернути у встановлений термін, то він купує грошові кошти у іншого банку та розраховується зі своїм попереднім банком-кредитором. При порушенні терміну погашення міжбанківського кредиту звичайно застосовуються штрафні санкції.

Процентна ставка за міжбанківськими депозитами пов’язана з обліковою ставкою НБУ і, як правило, є нижчою ніж за кредитами, наданими суб’єктам господарської діяльності. Разом з тим, банкам вигідно розміщувати кредитні ресурси в інших банках у порівнянні з кредитуванням суб’єктів господарської діяльності, оскільки комерційні банки є більш надійними партнерами. Комерційні банки на купівлі-продажу ресурсів на міжбанківському ринку можуть отримувати суттєві доходи.

Загальний розмір отримання комерційним банком міжбанківських ресурсів обмежується певним розміром власного капіталу банку. Забороняється їх надання та отримання банківськими установами (філіями, управліннями, відділеннями тощо), які не є юридичними особами, крім випадків, коли це здійснюється за дорученням юридичної особи. Банківські установи можуть купувати та продавати ресурси тільки в системі одного банку, який має філійну мережу.

Комерційні банки позичають кошти у Національного банку України шляхом одержання кредитів через:

· закриті кредитні аукціони;

· ломбардний кредит (кредитування під забезпечення державних цінних паперів);

· операції РЕПО. Це операції з цінними паперами, які складаються з двох частин і при яких укладається єдина генеральна угода між учасниками ринку (НБУ та комерційними банками) про продаж-купівлю державних цінних паперів на певний строк із зобов’язанням зворотного продажу-купівлі у визначений термін або на вимогу однієї із сторін за заздалегідь обумовленою ціною;

· рефінансування у формі переобліку векселів та перезастави векселів.

Комерційні банки допускаються до участі у кредитних аукціонів якщо вони дотримуються таких вимог:

- отримали ліцензію на здійснення банківської діяльності на території України;

- занесені в республіканську книгу реєстрації банків, валютних бірж та інших кредитно-фінансових установ;

- якщо виконують встановлені НБУ економічні нормативи;

- дотримуються порядку формування обов’язкових резервів;

- своєчасно подають до НБУ встановлену звітність;

- повертають раніше отримані кредити не допускаються до участі аукціонах відділення та філії комерційних банків, та банки, що здійснюють свою діяльність на Україні менше 1 року від дати реєстрації.

Умовою допуску до кредитного аукціону є дотримання комерційним банком таких вимог:

- один банк не може одержати не більше 50% запропонованого обсягу кредитів на кредитному аукціоні; (приклад №5)

- сума заборгованості по кредитах НБУ з урахуванням поданої заявки на купівлю кредитів на даному кредитному аукціоні не повинна перевищувати п'ятикратного розміру власного капіталу банку, розрахованого на основі останнього балансу (приклад №6).

Закритий аукціон забезпечує створення рівноправних умов доступу комерційного банку до централізованих кредитних ресурсів.

Рішення про дату аукціону, обсяг кредиту, цілі на які вони надаються та початкову % ставку приймається НБУ. Повідомлення про проведення кредитного аукціону надсилається комерційним банком не пізніше ніж за 10 робочих днів до дня його проведення.

На кредитному аукціоні заявки задовольняються в міру зниження запропонованої в них процентної ставки, починаючи з найвищої. У випадку, якщо два або декілька учасників кредитного аукціону пропонують однакову % ставку, а обсяг кредитів, що залишилися на продаж, недостатній для задоволення усіх заявок з однаковою % ставкою, рішення про задоволення тієї або іншої заявки приймає аукціонний комітет (приклад № ):

1. Аукціонний комітет надсилає до регіональних управлінь НБУ повідомлення про проведення аукціону. В ньому вказується:

- день

- умови проведення

- термін

- початкова % ставка

- мінімальна сума кредиту для 1 банку.

2. Комерційні банки надсилають аукціонному комітету НБУ заявки відповідної форми. З повідомленням одночасно надсилається електронною поштою ще одне повідомлення банку про бажання взяти участь у кредитному аукціоні. Серед членів аукціонного комітету визначається особа, що веде журнал обліку отриманих заяв.

Похожие работы

... ї по-банку має приділятися аналізові складу, структури, динаміки ресурсної бази і пасивних операцій. Проведення такого аналізу необхідне для виявлення впливу різних факторів на обсяг банківських ресурсів та структуру цих факторів. На основі результатів такого аналізу банки можуть оперативно коригувати свою політику в частині депозитних операцій. Успіх депозитної політики залежить від того, якою мі ...

... системою регіональних центральних банків може бути Західно-африканська валютна спілка (зона франка). Виходячи із завдань забезпечення прискореного розвитку економіки комерційні банки країн Третього світу повинні відігравати набагато активнішу роль у підтримці нових виробництв і фінансуванні існуючих, ніж банки в розвинених країнах. Вони повинні бути джерелом капіталу й одночасно нагромаджувати ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

0 комментариев