Огляд літератури

Нормативно-правове забезпечення

Банківські ресурси, їх види та класифікація

Регулююча: через фіксацію розміру власного капіталу регулюючі органи впливають на діяльність банку в цілому

Характеристика залучених і запозичених банківських ресурсів

Затверджується Головою правління НБУ і доводиться до регіонального управління НБУ не пізніше ніж після 2-ох днів з дня проведення аукціону

Страхування вкладів на Україні та зарубіжний досвід

Навигация

Регулююча: через фіксацію розміру власного капіталу регулюючі органи впливають на діяльність банку в цілому

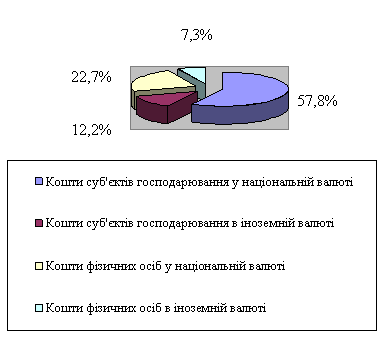

Склад, структура і економічна характеристика банківських ресурсів

108172

знака

4

таблицы

1

изображение

3. Регулююча: через фіксацію розміру власного капіталу регулюючі органи впливають на діяльність банку в цілому.

Багатофункціональне призначення власного капіталу робить його неоднорідним за своїм складом. Джерелами формування капіталу банку можуть бути:

1. Статутний капітал банку, який, у свою чергу, формується з акціонерного або приватного капіталу під час організації нового банку шляхом акумулювання внесків засновників чи випуску і реалізації акцій. Статутний фонд комерційного банку формується лише за рахунок власних коштів акціонерів. Забороняється формування статутного капіталу за рахунок бюджетних коштів, коштів, отриманих у кредит і під заставу.

Емісія акцій як форма створення і поповнення статутного фонду комерційного банку регулюється законами України «Про господарські товариства», «Про цінні папери і фондову біржу». Перший випуск акцій банку має повністю складатися з простих акцій. Реєстрація і реалізація банком-емітентом першого випуску акцій звільняється від оподаткування на операції з цінними паперами [43, с. 59].

Усі випуски акцій банками типу відкритих акціонерних товариств підлягають реєстрації у Державній комісії з цінних паперів та фондового ринку (ДКЦПФР). При повторній емісії банки можуть випускати привілейовані акції. Для отримання права на повторну емісію акцій банк має бути беззбитковим, не підлягати санкціям НБУ, не мати прострочену заборгованість перед бюджетом і кредиторами. Для реєстрації випуску акцій банк-емітент складає проспект емісії. При першій емісії його готують засновники, при наступній - правління банку. В проспекті емісії містяться дані про банк, його фінансовий стан, інформація про попередні випуски цінних паперів. Проспект емісії повинен бути затверджений незалежною аудиторською компанією.

2. Резервний фонд комерційного банку. Це грошові ресурси, що резервуються банком для забезпечення непередбачених витрат, покриття збитків від банківської діяльності, а також виплати дивідендів по привілейованих акціях, якщо недостатньо прибутку. Наявність коштів в ньому забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства. Розмір резервного фонду та щорічних внесків до нього встановлюється зборами акціонерів і фіксується в установчих документах, але він не може бути меншим 25% статутного фонду, а розмір відрахувань - меншим 5% чистого прибутку.

Коли резервний фонд досягає встановленої величини, то відрахування до нього припиняються. У випадку використання коштів з резервного фонду відрахування від чистого прибутку на його формування відновлюються.

3. Спеціальні фонди (фонд основних коштів, фонд переоцінки основних засобів та інші), які призначені для виробничого та соціального розвитку банку. Порядок формування і використання цих коштів визначається статутними документами банку. Формуються ці фонди за рахунок прибутку.

Елементом резервного капіталу є загальні резерви, призначені для покриття можливих збитків за операціями банку. Їх відмінність від резервного фонду полягає в тому, що вони мають більш конкретне призначення (наприклад, створюються для зниження негативних наслідків у зв’язку з неповерненням кредитів, виникненням збитків від операцій з валютою та цінними паперами, що знаходяться у розпорядженні банку). Загальні резерви створюються з чистого прибутку, що залишається у банку після сплати податків.

4. Нерозподілений прибуток - джерело внутрішнього походження. За своїм змістом він є резервом банку, який залишається після розподілу чистого прибутку на сплату податку, формування резерву та виплату дивідендів власникам і призначається на капіталізацію, тобто на розширення банківського бізнесу.

Оскільки розмір усіх відрахувань (крім дивідендів) завчасно визначено, то залишок нерозподіленого прибутку за минулий рік залежить головним чином від розміру дивідендів, які повинні сплачуватися акціонерам.

Розмір власного капіталу комерційного банку залежить від таких факторів:

* рівня мінімальних вимог НБУ до статутного фонду (це мінімальний розмір статутного фонду, який банк повинен мати сплаченим);

* специфіки клієнтури. За значної кількості невеликих вкладників власного капіталу потрібно буде менше ніж за наявності великих вкладників;

* характеру активних операцій. Наявність значного обсягу ризикованих операцій потребує відносно більшого розміру власного капіталу.

Українська методика визначення капіталу банку і розрахунку його достатності випливає з рекомендацій Базельського комітету. Ці рекомендації були розроблені у грудні 1987 р. Згідно з ними капітал банку поділяють на основний (капітал І рівня) та додатковий (капітал II рівня).

Капітал банку складається з суми основного та додаткового капіталу за мінусом відвернень з урахуванням основних засобів. Склад основного та додаткового капіталу, а також відвернень визначається НБУ. При розрахунках розмір додаткового капіталу не повинен перевищувати розмір основного капіталу, як це визначено міжнародними стандартами. Відрахування (мінусування) вартості основних засобів здійснюється тільки тоді, коли вони перевищують суму основного й додаткового капіталів за мінусом відвернень.

Таким чином, рух банківського капіталу відбувається постійно як в просторі, так і в часі. Встановлення контролю та прогнозування руху капіталу є важливою передумовою пошуку шляхів його нарощування та недопущення втрат [43, с. 61].

Похожие работы

... ї по-банку має приділятися аналізові складу, структури, динаміки ресурсної бази і пасивних операцій. Проведення такого аналізу необхідне для виявлення впливу різних факторів на обсяг банківських ресурсів та структуру цих факторів. На основі результатів такого аналізу банки можуть оперативно коригувати свою політику в частині депозитних операцій. Успіх депозитної політики залежить від того, якою мі ...

... системою регіональних центральних банків може бути Західно-африканська валютна спілка (зона франка). Виходячи із завдань забезпечення прискореного розвитку економіки комерційні банки країн Третього світу повинні відігравати набагато активнішу роль у підтримці нових виробництв і фінансуванні існуючих, ніж банки в розвинених країнах. Вони повинні бути джерелом капіталу й одночасно нагромаджувати ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

0 комментариев