Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту (далі імпорту)

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Сутність транспортних та транспортно-експедиційних операцій

Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації //

Навигация

Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Митне регулювання експорту та імпорту послуг в Україні та його ефективність

125576

знаков

2

таблицы

7

изображений

1.2 Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів та супутніх послуг

Митний режим це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [1].

Декларант самостійно обирає митний режим, у який розміщуються товари, відповідно до мети їх переміщення через митний кордон України, і на підставі документів, що подаються митному органу для здійснення митного контролю й митного оформлення (стаття 186 Митного кодексу України [1]). Зміна митного режиму допускається за умови виконання всіх належних процедур щодо заявленого режиму, дотримання вимог законодавства щодо тарифних і нетарифних заходів регулювання та подання митному органу для здійснення митного контролю та митного оформлення товарів відповідних документів, що підтверджують заявлений режим.

Митним кодексом України передбачено застосування таких митних режимів [1]:

- імпорту;

- експорту;

- транзиту;

- тимчасового ввезення (вивезення);

- митного складу;

- реімпорту;

- реекспорту;

- спеціальної митної зони;

- магазину безмитної торгівлі;

- переробки на митній території України;

- переробки за межами митної території України;

- знищення або руйнування;

- відмови на користь держави.

1) Імпорт

Імпорт митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [1]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі "імпорт" відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371111 "Про Митний тариф України" [3], від 03.04.97 №168/97ВР "Про податок на додану вартість" [7], Декретом КМ України "Про акцизний збір" від 26.12.92 №1892[12].

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97Х11 "Про Митний тариф України" (зі змінами та доповненнями).

В Законі України "Про податок на додану вартість" [7] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів бути безпечними для навколишнього середовища, життя, здоров'я громадян.

2) Експорт

Експорт митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

- сплату встановлених податків і зборів з експортованих товарів;

- дотримання експортером вимог, передбачених законом.

3) Транзит

Транзит митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України [1]). Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Під час увезення товарів в Україну в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР 80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк.

Транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

авіаційна вантажна накладна (Aіr Waybіll);

- міжнародна автомобільна накладна (CMR);

- накладна СМГС;

- коносамент (Bіll of Ladіng).

Крім цього, транзит товарів може супроводжуватися (за наявності):

Рахунком-фактурою (іnvoіce) або іншим документом, у якому позначено вартість товару;

- пакувальним листком (специфікацією);

- вантажною відомістю (Cargo Manіfest);

- книжкою МДП (Carnet TІR).

4) Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов’язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України [1]).

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб’єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

5) Митний склад

Митний склад митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України [1]).

На виконання частини першої статті 213 та частини другої статті 215 Митного кодексу України Урядом затверджено перелік товарів, які не можуть поміщатися в митний режим митного складу, та перелік і порядок проведення операцій з товарами, які перебувають у митному режимі митного складу (постанова Кабінету Міністрів України від 12.12.2002 № 1867 “Деякі питання застосування режиму митного складу”). До цих товарів належать:

- транзитні підакцизні товари;

- спирт і алкогольні напої за кодами 2203 00, 2204 – 2208 згідно з УТЗЕД;

- тютюнові вироби за кодами 2402 10 0000, 2402 20 1000, 2402 20 90, 2403 10 1000, 2403 10 9000, 2403 99 1000 згідно з УКТЗЕД ;

давальницька сировина, закуплена на митній території України.

6)Реімпорт

Реімпорт митний режим, відповідно до якого товари, що походять з України та вивезені за межі митної території України згідно з митним режимом експорту, не пізніше ніж у встановлений законодавством строк увозяться на митну територію України для вільного обігу на цій території (стаття 190 Митного кодексу України [1]).

7) Реекспорт

Реекспорт митний режим, відповідно до якого товари, що походять з інших країн, не пізніше ніж у встановлений законодавством строк з моменту їх увезення на митну територію України вивозяться з цієї території в митному режимі експорту (стаття 196 Митного кодексу України [1]).

8) Спеціальна митна зона

Спеціальна митна зона це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій таких зон за межі митної території України, не застосовуються заходи тарифного й нетарифного регулювання, якщо інше не передбачено законом (стаття 217 Митного кодексу України [1]).

9) Магазин безмитної торгівлі

Магазин безмитної торгівлі митний режим, відповідно до якого товари, а також супутні товарам роботи, не призначені для споживання на митній території України, перебувають та реалізуються під митним контролем у пунктах пропуску через державний кордон України, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння мита, податків, установлених на експорт та імпорт таких товарів, і без застосування заходів нетарифного регулювання (стаття 225 Митного кодексу України [1]).

Товари, а також супутні товарам роботи, у митному режимі магазину безмитної торгівлі реалізуються лише в спеціальних торговельних закладах магазинах безмитної торгівлі. При цьому розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митну територію України.

10) Переробка на митній території України

Переробка на митній території України митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту (стаття 229 Митного кодексу України [1]).

11) Переробка за межами митної території України

Переробка за межами митної території України митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну (стаття 237 Митного кодексу України [1]).

Постановою Кабінету Міністрів України від 01 лютого 2006 р. № 80 [20] встановлений “ПЕРЕЛІК документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України”. Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

Згідно з «ПОЛОЖЕННЯМ про вантажну митну декларацію” [19]:вантажна митна декларація (далі ВМД) письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

прийняття вантажної митної декларації для оформлення закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, проставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД3 допускається застосування формуляра-специфікації форми МД8 (додаток 3).

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, або ВМД, що подається тільки в електронному вигляді, кодування символів, засоби пересилання визначаються Державною митною службою.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

другий основний аркуш ("примірник для статистики") використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш митному брокеру;

під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [34] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі ВМД) цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

Похожие работы

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... вагою підприємств – декларантів в відповідному регіоні, але в першій п’ятірці перерозподіл йде між одними й тими ж основними митницями України. РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МИТНИХ ЛІЦЕНЗІЙНИХ СКЛАДІВ ПРИ ВСТУПІ УКРАЇНИ В СВІТОВУ ОРГАНІЗАЦІЮ ТОРГІВЛІ 3.1 Перспектива митних режимів контролю при вступі України в СОТ Сьогодні набуття членства у Світовій організації ...

... ї сировини; для обліку зворотних відходів, "Матеріали, прийняті для переробки", "Матеріальні цінності на відповідальному зберіганні." Вивільнені кошти суб'єктів господарської діяльності (видавництва, видавничі організації та підприємства поліграфії, які провадять видавничу діяльність, виготовляють і розповсюджують книжкову продукцію, вироблену в Україні) акумулюються на окремому банківському ...

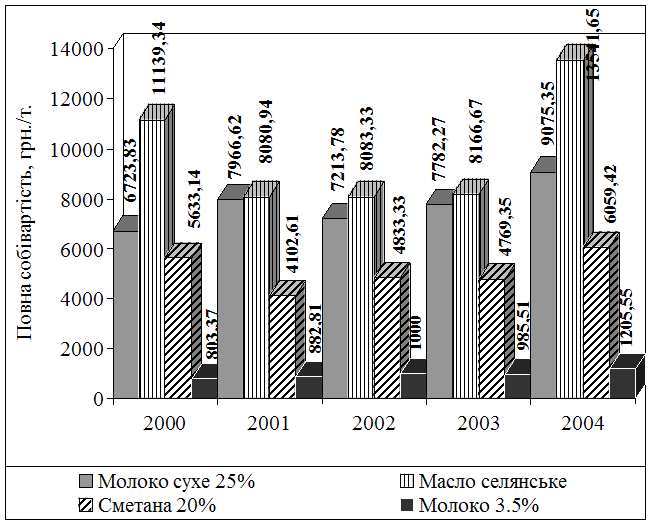

Ефективність стратегії розвитку переробного підприємства молокопродуктового підкомплексу АПК України

... умовах зростає значення маркетингового інформаційного забезпечення в цілому та маркетингових досліджень зокрема. Проведення маркетингових досліджень в значній мірі може допомогти обрати стратегію розвитку переробного підприємства. Залежно від демографічних показників різняться й пріоритети при виборі молочних продуктів, хоча ці відмінності несуттєві. Таблиця 1.1. Вибір молочних продуктів ...

0 комментариев