Навигация

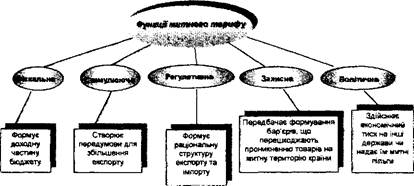

Стимулююча – створює передумови для збільшення експорту

20979

знаков

0

таблиц

0

изображений

4. Стимулююча – створює передумови для збільшення експорту.

5. Політична – здійснює економічний тиск на інші держави чи надає їм митні пільги [5, с. 5].

Будь-які дії у сфері тарифного регулювання, такі як зміни ставок мита, встановлення митних пільг щодо окремих товарів чи груп країн, мають у процесі їх реалізації політичні наслідки. Виокремлення політичної функції є недоцільним, оскільки в основі лежить, як правило, економічне підґрунтя застосування інструментів регулювання торгівлі, і відповідні міри з боку інших держав передбачають скоріше політичні наслідки, ніж цілі.

Відповідно О. Єгоров [5, с.4] виділяє шість функцій, а саме: економічну, політичну, фіскальну, регулятивну, охоронну, адміністративну. В кожній функції зазначаються аспекти застосування мита. В даному підході в основі розмежування функцій були розглянуті окремі випадки процедур митного оформлення та наслідки, а не основні завдання, які передбачаються від застосування митного тарифу.

В свою чергу Т. Мельник [7, с. 20] поряд з фіскальною, протекціоністською, регуляторною або стабілізуючою, балансуючою та торговельно-політичною функціями також виділяє контрольну, що проявляється в здійсненні державою жорсткого контролю за проходженням товарів через кордон. Оскільки, виникає необхідність в чіткій, виваженій роботі митних органів щодо ідентифікації товару, підрахунку його кількості та вартості для документального митного оформлення і сплати мита.

Деякі автори виокремлюють чотири основні функції, зокрема протекціоністську, фіскальну, балансувальну та регулюючу. Під балансувальною функцією розуміється, що мито є засобом покращення умов доступу національних товарів на зарубіжні ринки та запобігання небажаному експорту товарів [9, с 110].

Аналізуючи різні підходи до визначення функцій мит, можна сказати, що було приділено особливу увагу передумовам застосування інструментів тарифного регулювання, особливостям порядку митного оформлення, можливим наслідкам, що стосуються різних сфер життя в широкому діапазоні. Таке дроблення можна продовжувати, враховуючи існування різноманітних завдань, які реалізуються за допомогою мита. Але все ж таки їх всі можна об'єднати в три великі групи, і як результат виокремити регулятивну, фіскальну та захисну функції.

Висновки

Таким чином, мито являє собою один з головних видів митних платежів і виступає у формі обов’язкового внеску, що стягується митними органами.

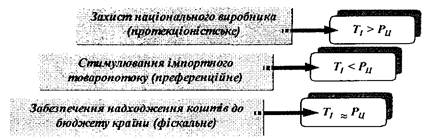

Мито – це вид митного платежу, що стягується з товарів, які перетинають митний кордон держави (ввезених, тих, що вивозять або надходять транзитом). Поряд з чисто фіскальною мито виконує як стимулюючу, так і захисну функцію. Захисна функція мита припускає формування бар’єрів, що перешкоджають проникненню на територію держави товарів, більш конкурентоздатних щодо національних або в яких держава не зацікавлена.

Мито носить характер непрямого податку, то відповідно до його природи, мито є джерелом поповнення державного бюджету. Водночас фіскальна функція дуже тісно переплітається із захисною, і якщо існує ставка мита вище за нульовий рівень, то мито справляє вплив на імпортерів, який підвищується залежно від збільшення ставки мита, і як наслідок зростає захисний ефект. Також мито виконує регулюючу функцію, оскільки митний тариф в своєму складі є диференційованим залежно від товарів і від їх походження, то в результаті мито раціоналізує структуру експортно-імпортних операцій. Залежно від кінцевих цілей, що поставлені державою, використовуючи різні ставки мита залежно від ступеня обробки товарів (сировина, напівфабрикати, готові вироби), можна стимулювати ввезення одних товарів, одночасно обмежуючи ввезення інших, а також підсилити захисний ефект для певних галузей національної економіки.

Список використаної літератури

1. Закон України «Про зовнішньоекономічну діяльність» (із змінами і доповненнями). // Відомості Верховної Ради України (ВВР). – 1991. – №29. – ст. 377.

2. Закон України «Про Єдиний митний тариф» (із змінами і доповненнями). // Відомості Верховної Ради України (ВВР). – 1993. – №19. – ст. 259.

3. Гребельник О.П. Митне регулювання зовнішньоекономічної діяльності. – К.: Центр навчальної літератури, 2005. – 696 с.

4. Дубініна А.А., Сорокіна С.В. Основи митної справи в Україні: Навчальний посібник. – К.: Професіонал, 2004. – 360 с.

5. Єгоров О. Функціональна система митно-тарифного регулювання на етапі інтеграції України до СОТ // Вісник АМСУ. – 2004. – №1. – С.3-12.

6. Жорін Ф.Л. Правові основи митної справи в Україні: Навчальний посібник. – К.: КНЕУ, 2001. – 241 с.

7. Мельник Т.М. Зовнішня торгівля України: стан та проблеми // Формування ринкових відносин в Україні. – 2004. – №2. – С. 20-24.

8. Митний кодекс України та нормативно-правові акти, що регулюють його застосування Упоряд.: П.В. Пашко, В.П. Науменко. Зб. док. – К.: Знання, 2004. – 1173 с.

9. Митне регулювання / Голомовзий В.М., Панкова Л.А., Григор'єв О.Ю. та ін. – Львів: Львівська політехніка, 2004. – 240 с.

10.Науменко В.П., Пашко П.В., Руссков В.А. Митне регулювання зовнішньоекономічної діяльності в Україні. – 2-ге вид., перероб. і доп. – К.: Знання, 2006. – 394 с.

Похожие работы

... семирічний перехідний період для адаптації своїх економік до жорстких вимог, які випливають із зобов'язань кожної держави, що приєднується до даної системи, максимально лібералізувати свою зовнішню торгівлю. За результатами Уругвайського раунду переговорів, середній рівень митного обкладення промислових товарів знижено на 38-40%, тобто з 6,3% до 3,9%. В Україні ситуація інша, і це, передусім, пов ...

... готівковими коштами, виданими з каси підзвітній особі для здійснення платежу 372 6411 301 372 0,12 - - 4 Віднесення на фінансові результати витрат з мита 79 92 14618,32 2. СИСТЕМА ОПОДАТКУВАННЯ ВЕЛИКОБРИТАНІЇ Бухгалтерська справа у Великобританії характеризується певними особливостями, яких немає в інших країнах ЄС. Основні з них такі: - незалежне та ...

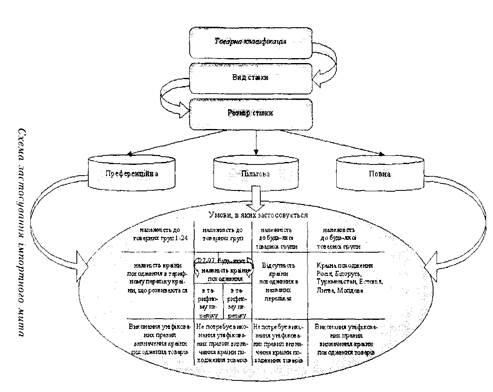

... іноземного виробництва, преференційне поширюється на ті товари, які не виробляються у державі, і відповідно створюються сприятливі умови для їх імпорту. Класифікація митного тарифу залежно від мети та функціональності його застосування: Вил мита М era застосування Ставки Наслідки застосування Преференційне Стимулювання торговельно-економічних відносин 3 іншими країнами Мінімальні І ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

0 комментариев