Навигация

Реферат

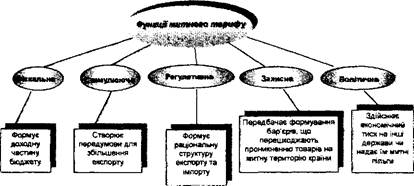

Функції мита

Зміст

Вступ

1. Сутність та роль мита

2. Функції мита

Висновки

Список використаної літератури

Вступ

В ринковій економіці держава здійснює регулювання зовнішньоекономічної діяльності з метою забезпечення безпеки країни і захисту загальнонаціональних інтересів. Діяльність державних органів щодо регулювання зовнішньоекономічної діяльності здійснюється в усіх країнах світу, але масштаби, форми і методи визначаються кожною країною виходячи з положення в сучасному світі, зовнішньої і внутрішньої політики держави.

Завдання які ставить перед собою митна політика, неможливо вирішити без такого поняття як мито, її місце, функції та вплив на розвиток зовнішньоекономічних відносин між країнами.

Митний тариф зародився ще тоді, коли почалася зароджуватися централізована держава. Тоді він носив переважно фіскальний характер, де головною метою було поповнення державної казни.

Зниження митних тарифів почалося з ХХ століття. Саме тоді знизилася їхня роль у формуванні доходів і держави, тобто на зміну фіскальній прийшла регулятивна функція.

Митне регулювання має свої особливості. Насамперед, це митно-тарифні компоненти, які входять до її складу, відносно до зовнішньої політики. Мито являє собою один з головних видів митних платежів і виступає у формі обов’язкового внеску, що стягується митними органами.

Актуальність даної теми визначається тим, що в умовах трансформації та якісних змін у структурі зовнішньої торгівлі України митне регулювання стає визначальним фактором наповнення дохідної частини державного бюджету. Митний тариф через фіскальну функцію опосередковує фінансові відносини держави з суб'єктами зовнішньоторговельної діяльності.

Питанням сутності форм прояву та функцій мита присвячена значна частина робіт вітчизняних та зарубіжних дослідників – Т. Мельника [7], Л. Кредісова, О. Гребельника [3], О. Єгорова [5], П. Пашка [10], В. Дудчака, О. Мартинюка та інших.

Метою даного реферату є висвітлення сутності мита, його функцій та ролі у регулюванні зовнішньоекономічних відносин.

Для досягнення визначеної мети ми поставили перед собою наступні завдання:

¾ розглянути сутність та визначення мита:

¾ охарактеризувати його основні функції

¾ визначити вплив мита на регулювання зовнішньоекономічних відносин.

1. Сутність та роль мита

Одним із найпоширеніших економічних заходів регулювання міжнародних економічних відносин є митний тариф, який містить деталізований перелік товарів, що оподатковуються імпортним, експортним і транзитним митом з наведенням способу нарахування, ставки мита, а також коефіцієнтів надбавок і знижок та переліку товарів, заборонених до ввезення, вивезення і транзиту відповідно до товарної номенклатури зовнішньоекономічної діяльності. Його можна розглядати також як конкретну ставку мита, яка застосовується при ввезенні певного товару чи вивезенні його за її межі на митну територію країни. У даному разі поняття митного тарифу повністю збігається з поняттям мита при переміщенні товарів через митний кордон країни і може визначатись як вид митного платежу, що стягується з товарів та предметів, які переміщуються через митний кордон держави [4, с. 59].

Водночас в економічній літературі поняття митного тарифу часто використовується у більш широкому розумінні – як особливий інструмент торговельної політики і державного регулювання внутрішнього ринку країни у його взаємодії зі світовим ринком, тобто це не конкретна ставка щодо визначеної групи товарів, а засіб регулювання зовнішньої торгівлі, який за термінологією визначається як «тарифне» регулювання. Тому інколи такі поняття, як «мито» та «митний тариф» розглядаються як еквівалентні [10, с. 80].

Разом з тим, слід зауважити, що митний тариф є – не єдиний економічний інструмент державного регулювання зовнішньої торгівлі, як це засвідчується в економічній літературі. Поряд з ним до системи економічного інструментарію можна віднести як податки, особливо це стосується непрямих податків (нарахування акцизного збору чи податку на додану вартість при імпорті), так і різні види митних чи прикордонних зборів.

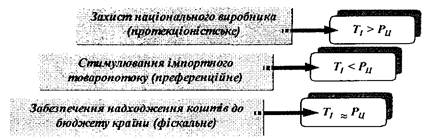

Незважаючи на те, що мито за характером дії – економічна категорія, його застосування може мати як економічний, так і політичний характер. Введення мита може бути засобом економічного тиску на відповідні держави або створення режиму найбільшого сприяння з політичних мотивів. Тому, на нашу думку, з точки зору мотивації, доцільно визначити економічну і торговельно-політичну роль митного тарифу [4, с. 63].

Економічна роль митного тарифу пов'язана, насамперед, з тим, що, впливаючи на ціну товару та відмежовуючи національний ринок від світового, підвищуючи рівень цін на товари, мито активно впливає на конкурентоспроможність товару, що, в свою чергу, позначається і на рівні накопичення капіталу, темпах розвитку, нормах прибутку в окремих галузях економіки, нівелюючи різницю, яка склалася в міжнародних і національних умовах виробництва. Тому роль мита в економічному контексті полягає у:

¾ створенні вартісного бар'єра, який підвищує ціну товару, незалежно від застосованого експортного, імпортного чи транзитного мита;

¾ збільшення внутрішньої зайнятості. Сукупні витрати у відкритій економіці складаються із витрат споживачів, капіталовкладень, державних витрат, чистого експорту (під чистим експортом розуміють різницю між експортом та імпортом). Збільшення сукупних витрат внаслідок скорочення імпорту стимулює внутрішньо економічний розвиток, оскільки збільшуються доходи і зайнятість;

¾ стимулюванні державою розвитку окремих галузей економіки чи підприємств. В першу чергу мова йде про захист молодих галузей. Тимчасовий захист молодих національних фірм від жорсткої конкуренції іноземних корпорацій дозволяє галузям, які утворюються, зміцніти і стати ефективними виробниками;

¾ надходженні коштів до Державного бюджету країни;

¾ захисті від демпінгу. Митні тарифи необхідні для захисту вітчизняних фірм від іноземних конкурентів, які реалізують свою продукцію за цінами, нижчими за собівартість [10, с. 92].

Торговельно-політична роль мита:

¾ захищати галузі від конкуренції іноземних товарів (це не обов'язково мають бути слабкі в економічному відношенні галузі та підприємства, частіше найбільшим захистом користуються саме найбільш розвинені, монополізовані галузі. Мета такого виду політики – створення національним виробникам умов для отримання на внутрішньому ринку монопольно високого прибутку як одного із важелів успішного виходу на зовнішній ринок);

¾ у необхідності забезпечення обороноздатності країни (військово-політичний аспект). Захисне мито потрібне для збереження і посилення ролі галузей, що спеціалізуються на виробництві стратегічних товарів і матеріалів необхідних для їх обробки;

¾ диверсифікація заради стабільності. Доходи високо спеціалізованих економік знаходяться у прямій залежності від міжнародних ринків. Захист за допомогою митного тарифу потрібен для стимулювання промислової диверсифікації, що зменшує залежність країни від світових процесів;

¾ бути інструментом тиску на конкурентів з метою отримання певних поступок [10, с. 93].

Отже, можна зробити висновок, що більшість країн світу, використовуючи митний тариф у своїй зовнішньоекономічній політиці, вирішують низку завдань, таких як:

¾ захист економіки країни від негативного впливу іноземної конкуренції (митний тариф завжди погіршує конкурентні умови функціонування іноземних виробників на даному ринку);

¾ забезпечення умов для ефективної інтеграції країни до світового економічного простору (митні тарифи широко використовуються з метою поліпшення умов доступу національних товарів на іноземні ринки);

¾ підтримання раціонального співвідношення вивезення і ввезення товарів, валютних надходжень і витрат на території країни (митні тарифи впливають на стан платіжного балансу країни);

¾ створення умов для прогресивних змін у структурі виробництва і споживання товарів;

¾ раціоналізація товарної структури вивезення і ввезення товарів.

2. Функції митаСпецифіка митного тарифу, його роль і значення проявляються через покладені на нього функції. Серед науковців в питаннях виокремлення функцій митного тарифу не існує єдиної думки. Визначаючи функції, необхідно виходити з основних завдань, які реалізуються за допомогою мита.

Серед основних завдань можна виділити наступні:

¾ захист економіки країни від негативного впливу іноземної конкуренції;

¾ забезпечення умов для ефективної інтеграції країни до світового економічного простору (митні тарифи широко використовуються з метою поліпшення умов доступу національних товарів на іноземні ринки);

¾ підтримання раціонального співвідношення експорту та імпорту товарів, валютних надходжень і витрат на території країни (митні тарифи впливають на стан платіжного балансу країни);

¾ створення умов для прогресивних змін у структурі виробництва і споживання товарів;

¾ раціоналізація товарної структури експорту та імпорту товарів;

¾ запобігання небажаному експорту товарів та ін. [9, с. 37].

Отже, можна виділити основні функції, які виконує мито:

¾ захисна – захист національного товаровиробника;

¾ фіскальна – джерело поповнення бюджету;

¾ регулююча – регулює обсяги, структуру, співвідношення між експортом і імпортом країни.

На погляд О. Гребельника [3, с 104] можна виділити п'ять функцій митного тарифу, зокрема:

1. Регулятивна – формує раціональну структуру експорту та імпорту. За допомогою мита держава може здійснювати контроль над обсягами і характером товаропотоку, тобто стимулювати рух товарів або, навпаки. При цьому стимулювання може відбуватись не тільки відносно певної товарної групи, але й товаропотоку з конкретної країни чи групи країн.

Оскільки митний тариф – інструмент державного регулювання цін. У випадках існування певних відмінностей між внутрішніми і світовими цінами, що зумовлені наявністю різного рівня витрат на виробництво та різницею в системі оподаткування. При цьому простежуються певні закономірності, а саме: перевищення цін над світовими робить вигідним імпортування товарів іноземного виробництва, і. навпаки, низький рівень внутрішніх цін стимулює експорт вітчизняних товарів. Поглиблення даних диспропорцій у цінах може завдати шкоди національним підприємствам, що призводить до спаду виробництва та зростання безробіття. Для запобігання таких ситуацій застосовуються заходи тарифного регулювання.

Регулятивний вплив від застосування мита може реалізуватись через систему ескалації мита, тобто збільшення митної ставки залежно від ступеня обробки товару. Імпортерам створюються умови, за яких економічно недоцільне ввезення готових виробів, а рентабельним є налагодження відповідного виробництва в потенційній країні імпорту.

Також мито є інструментом раціонального використання іноземної валюти в країнах із незначними валютними резервами, а також у реалізації соціальних цілей. Так, високі митні тарифи на предмети розкоші і деякі готові вироби стримують їх імпорт, тоді як зниження ставок мита на товари широкого вжитку і сировину для промисловості стимулюють дані товаропотоки до країни. Даний підхід сприяє раціональному використанню іноземної валюти [3, с. 106].

Регулятивна функціональна ознака мита виявляється також при регулюванні внутрішніх економічних відносин національної економіки. Основним об'єктом регулювання є зовнішньоторговельний оборот, тобто операції з експорту та імпорту товарів. Завдяки митному тарифу як інструменту зовнішньоторговельної політики відбувається раціоналізація товарної структури, підтримується оптимальне співвідношення валютних доходів і витрат держави. Крім цього, митний тариф – економічний інструмент впливу на зовнішні економічні відносини країни. За допомогою даного інструменту держава може здійснювати контроль над обсягами і характером товаропотоку, тобто стимулювати рух товарів або, навпаки, його блокувати. При цьому стимулювання може відбуватись не тільки відносно певної товарної групи, але й товаропотоку з конкретної країни чи групи країн.

Мито завжди є тарифним бар'єром на шляху товаропотоку з однієї країни до іншої, навіть, якщо розмір ставки незначний, а торговельні перешкоди ніколи не сприяють переміщенню товарів. При транзиті, якщо ставки значні, вони змінюють напрям товаропотоку, при експорті знижують обсяги вивозу товарів, а при запровадженні імпортного мита спонукають інші країни до створення відповідних перешкод на шляху ввезення товарів з країни-ініціатора застосування митного тарифу [4, с. 65].

Регулятивність митного тарифу виявляється також у тому, що він – інструмент державного регулювання цін. Як вже зазначалось, існують певні відмінності між внутрішніми і світовими цінами, що зумовлені наявністю різного рівня витрат на виробництво та різницею в системі оподаткування. При цьому простежуються певні закономірності, а саме: перевищення цін над світовими робить вигідним імпортування товарів іноземного виробництва, і навпаки, низький рівень внутрішніх цін стимулює експорт вітчизняних товарів.

Поглиблення даних диспропорцій у цінах може завдати шкоди національним підприємствам, що призводить до спаду виробництва та зростання безробіття. Для запобігання таких ситуацій держава може застосовувати механізм тарифного регулювання: за допомогою застосування ввізного мита на імпортні товари підвищується їх ціна, що сприяє підвищенню конкурентоспроможності національних товарів, а якщо виникає необхідність стримати експорт певних товарів з країни, держава через механізм застосування експортного мита підвищує ціну вітчизняних товарів до необхідного рівня, який зменшує обсяги експорту.

Прикладом застосування тарифного механізму як регулятора імпорту є його використання Урядом США з метою збалансування національного ринку нафтопродуктів. При падінні цін на нафтопродукти на світовому ринку США вводять значне мито на імпорт, отримуючи при цьому додаткові надходження, а також створюючи суттєві перешкоди для імпортерів дешевої нафти. В даній ситуації країни-продавці починаючи нести значні збитки як від зниження цін, так і від падіння обсягів експорту, вибирають наступну модель поведінки, зниження обсягів видобутку, тобто скорочення пропозиції на американський ринок. Таким чином, реалізується регулятивна функція мита з метою стабілізації ринку [4, с. 68].

2.Фіскальна – формує прибуткову частину бюджету. Застосування митного тарифу завжди виконує фіскальну функцію, оскільки митний тариф завжди є податком. Ефект фіску прямо залежить від митної ставки.

Якщо вона незначна, то й ефект від даного податку невеликий, а якщо розмір ставки підвищується, то й посилюється податковий ефект.

Моделі використання митного тарифу з метою виконання фіскальної функції можуть бути найрізноманітнішими. Одна з них базується на обов'язковому впровадженні мита відносно товарів широкого вжитку, при цьому ставки мита утримуються на низькому рівні з метою максимізації митних надходжень до Державного бюджету. Низькі ставки мита зменшують можливості пошуку контрабандних шляхів. У свою чергу, широке охоплення імпортним митом великої кількості товарних позицій дає можливість країні мати значні надходження до бюджету через великі обсяги товарів [5, с. 3].

3.Захисна – передбачає формування бар'єрів, що перешкоджають проникненню товарів на митну територію країни. Митний тариф за своєю суттю виконує захисну функцію навіть тоді, коли вітчизняна продукція не вступає в пряму конкуренцію з іноземними товарами. Наприклад, коли країна хоче знизити валютні витрати своїх громадян у зв'язку з проблемами платіжного балансу, влада йде на підвищення ставок мита, і як наслідок ціни на деякі іноземні товари, хоч аналогічні імпортозамінні вітчизняні товари відсутні, з метою тимчасового скорочення споживання. Отже, використання митного тарифу зумовлює одночасну дію як фіскальної, так і захисної функції. Спостерігається певна закономірність: низькі ставки використовуються для отримання фіскального ефекту а високі – для ефекту захисту.

Похожие работы

... семирічний перехідний період для адаптації своїх економік до жорстких вимог, які випливають із зобов'язань кожної держави, що приєднується до даної системи, максимально лібералізувати свою зовнішню торгівлю. За результатами Уругвайського раунду переговорів, середній рівень митного обкладення промислових товарів знижено на 38-40%, тобто з 6,3% до 3,9%. В Україні ситуація інша, і це, передусім, пов ...

... готівковими коштами, виданими з каси підзвітній особі для здійснення платежу 372 6411 301 372 0,12 - - 4 Віднесення на фінансові результати витрат з мита 79 92 14618,32 2. СИСТЕМА ОПОДАТКУВАННЯ ВЕЛИКОБРИТАНІЇ Бухгалтерська справа у Великобританії характеризується певними особливостями, яких немає в інших країнах ЄС. Основні з них такі: - незалежне та ...

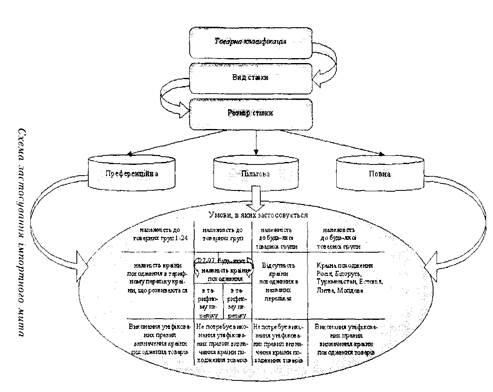

... іноземного виробництва, преференційне поширюється на ті товари, які не виробляються у державі, і відповідно створюються сприятливі умови для їх імпорту. Класифікація митного тарифу залежно від мети та функціональності його застосування: Вил мита М era застосування Ставки Наслідки застосування Преференційне Стимулювання торговельно-економічних відносин 3 іншими країнами Мінімальні І ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

0 комментариев