Структура, функції та організація діяльності митної служби України

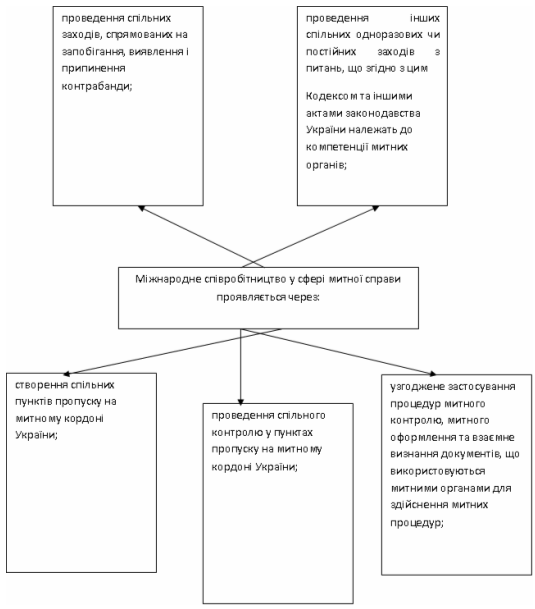

Взаємовідносини митних органів з іншими державними органами та міжнародне співробітництво в галузі митної справи

Нормативно-правова основа визначення державної служби в митних органах

Нормотворча діяльність митних органів

Особливості функціонування митної служби в Україні

Проблеми митного контролю в Україні та способи їх вирішення

Навигация

Нормативно-правова основа визначення державної служби в митних органах

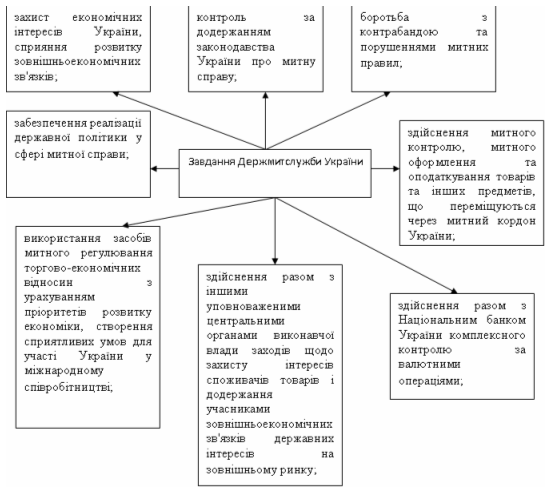

Митна служба України

100428

знаков

0

таблиц

0

изображений

2. Нормативно-правова основа визначення державної служби в митних органах

2.1 Законодавчі засади діяльності митних органів

Законодавство України з питань митної справи включає в себе:

– Конституцію України, в якій визначається роль та значення людини і громадянина в процесі діяльності держави, закріплено загальні засади діяльності державних органів, у тому числі й митних органів, закріплено основні положення щодо пріоритетності законодавчого регулювання зовнішніх зносин, зовнішньоекономічної діяльності, митної справи. Конституція України становить базу для прийняття інших законодавчих та підзаконних актів, що підкреслює її значущість у системі митного законодавства. [1]

– Митний кодекс України, який визначає засади організації та здійснення митної справи в Україні, регулює економічні, організаційні, правові, кадрові та соціальні аспекти діяльності митної служби України, права та обов’язки громадян та суб’єктів господарювання у відносинах, пов’язаних з реалізацією ними свого права на переміщення через митний кордон товарів та транспортних засобів. Митний кодекс – основний галузевий нормативний акт. Тут розкрито засади митної справи, особливості управління в галузі митної справи, визначена митна територія та митний кордон. Суттєве значення для теоретичного визначення та практичного використання митного регулювання також мають його принципи. Вони є не лише теоретичним відображенням різноманітності та різноплановості митного регулювання, але і потребою практики, проявом функціональної діяльності митних органів та відокремленням важливих сфер суспільного життя, що перебувають під контролем держави.

Оскільки митне регулювання є однією з основних функцій державного управління, то на нього розповсюджуються загальні (або основні) принципи, які притаманні державному управлінню в цілому.

Стаття 7 Митного Кодексу дає поняття митного законодавства України, яка складається з Конституції України та інших нормативно-правових актів з питань митної справи. Конституція України має найвищу юридичну силу. Закони України та інші нормативно-правові акти приймаються на основі Конституції України і повинні відповідати їй. Укладення міжнародних договорів, які суперечать Конституції України, можливе лише після внесення відповідних змін до Конституції України.

Покладання обов’язку на митні органи України безпосередньо здійснювати митну справу відповідає закріпленому в п. 2 ст. 4 Митного кодексу України (далі – МК) принципу митного регулювання, відповідно до якого здійснення митної справи є виключною компетенцією митних органів України. Згідно з п. 17 ст. 1 МК «митні органи – спеціально уповноважені органи виконавчої влади в галузі митної справи, на які відповідно до цього Кодексу та інших законів України покладено безпосереднє здійснення митної справи». Здійснення митної справи є засобом реалізації (досягнення) мети, визначеної для Державної митної служби України в цілому як для центрального органу виконавчої влади зі спеціальним статусом: реалізація, тобто втілення в життя, митної політики держави – «системи принципів та напрямків діяльності держави у сфері забезпечення своїх економічних інтересів та економічної безпеки» (ст. 2 МК). У відповідності до завдань, які покладені на митні органи, вони виконують складні та багатоманітні функції, а саме: захисна (економічна), фіскальна, правоохоронна, статистична. Також у МК визначено місце та роль у системі митної служби центрального апарату Державної митної служби України. Згідно з п. 15 ст. 106 Конституції України Президент України утворює, реорганізовує та ліквідовує за поданням Прем’єр-міністра України міністерства та інші центральні органи виконавчої влади, діючи в межах коштів, передбачених у Державному бюджеті на утримання центральних органів виконавчої влади. Структуру центрального апарату Держмитслужби затверджує голова Держмитслужби.У статті 14 МК визначені повноваження регіональних митниць, завдання, що на них покладені та особливості їх створення, реорганізації та ліквідації. Також у МК визначені особливості організації та діяльності митних постів, спеціалізованих митних установ та організацій (Академія митної служби України, Київський центр підвищення кваліфікації, Хмельницький центр підвищення кваліфікації, Центральна митна лабораторія, Кінологічний центр, Інформаційно-аналітичне управління, Господарсько-експлуатаційне управління, Центральне бюро аналізу ризиків та аудиту).

Також у МК розкриваються особливості митної експертизи та її схема в Державній митній службі України.

У статті 20 МК визначені особливості організаційної структури митної варти, порядок організації її роботи та основні завдання, а саме: виявлення, попередження та припинення контрабанди та порушення митних правил поза місцем розташування пунктів пропуску через державний кордон або поза місцем і часом митного оформлення чи провадження підготовчих дій до таких порушень у прикордонних районах за погодженням з Держкомкордоном; здійснення контролю за проходженням, охорона та супроводження підакцизних товарів та інших предметів, у тому числі транзитних, що переміщуються через митну територію України.

Також визначені функції митної варти: організовує та здійснює спеціальні заходи щодо запобігання незаконному переміщенню через митний кордон та поза пунктами пропуску через державний кордон товарів та інших предметів і транспортних засобів; відповідно до вимог чинного законодавства здійснює адміністративне затримання осіб, які небезпідставно підозрюються в контрабанді чи порушенні митних правил, проводить відповідне документування їхньої протиправної діяльності.У статті 24 МК зазначені особливості фінансування, матеріально-технічного забезпечення та розвитку інфраструктури митної служби України.

У статті 26 МК визначені особливості взаємовідносин митних органів, спеціалізованих митних установ та організацій та їх посадових осіб з іншими органами державної влади, органами місцевого самоврядування, а також підприємствами та громадянами. Митні органи взаємодіють з іншим органами виконавчої влади та сприяють їм у виконанні покладених на них завдань.

Обмін статистичної та іншого роду інформації між митними органами, спеціалізованими митними установами та організаціями з іншими державними органами здійснюється у порядку, визначеному відповідними законодавчими актами, що регулюють діяльність цих органів.

Взаємодія між митними, правоохоронними органами та органами охорони державного кордону здійснюється в інтересах реалізації державної політики у сфері боротьби зі злочинністю, профілактики злочинів та інших правопорушень, виявлення, припинення та розслідування злочинів, забезпечення громадського порядку та громадської безпеки, а також удосконалення правової бази боротьби зі злочинністю.

Також у МК зазначені особливості організації та здійснення митного контролю; митного оформлення; переміщення та пропуску товарів через митний кордон України; особливості пропуску та оподаткування товарів, що переміщуються через митний кордон України; особливості підготовки, перепідготовки та підвищення кваліфікації працівників митної служби України і т.д. [2]

– варто зазначити, що значна кількість питань стосовно митної діяльності була врегульована законами України. Так, 5 лютого 1992 р. Верховна Рада України прийняла Закон України «Про Єдиний митний тариф», який визначив порядок формування та застосування єдиного митного тарифу України при ввезенні на її митну територію та вивезенні за її межі товарів та інших предметів з метою обкладання їх митом. Відповідно до цього Закону Кабінет Міністрів України розробив і Декретом від 11 січня 1993 р. затвердив Єдиний митний тариф України. Взагалі слід зазначити, що до названого Закону вносилось дуже багато змін. Врешті-решт це спричинило прийняття Верховною Радою України 5 квітня 2001 р. нового Закону України «Про Митний тариф України», але і він не є стабільним, адже до нього за час, що минув з моменту його прийняття, рядом законів України (№1344-IV від 27.11.2003, ВВР, 2004, №17–18, ст. 250 №1624 – від 18.03.2004, ВВР, 2004, №26, ст. 360 №2505 – від 25.03.2005, ВВР, 2005, №17, №18–19, ст. 267 №139 – від 14.09.2006, ВВР, 2006, №43, ст. 419) уже внесені зміни. Ставки Єдиного митного тарифу України є єдиними для всіх суб’єктів зовнішньоекономічної діяльності, незалежно від форм власності, організації господарської діяльності й територіального розміщення, за винятком випадків, передбачених законами України та її міжнародними договорами. Єдиний митний тариф України базується на міжнародно-визначених нормах і розвивається в напрямі максимальної відповідності загальноприйнятим у світовій практиці принципам і правилам митної справи. Закон України «Про митну справу в Україні» [4]. Цей Закон відповідно до Конституції України визначає правові основи організації митної справи в Україні, орієнтованої на формування спільного ринкового простору і митних союзів з іншими державами. Закон України «Про зовнішньоекономічну діяльність» [5]. У цьому законі ЗЕД потрактована як діяльність суб’єктів господарської діяльності країни та відповідних іноземних суб’єктів, заснована на взаємовигідних відносинах між ними. ЗЕД передбачена як на території України, так і за її межами. Також даний закон закріплює принципи, якими керуються українські та іноземні суб’єкти господарської діяльності при здійсненні зовнішньоекономічної діяльності. Закон України «Про порядок ввезення (пересилання) в Україну, митного оформлення й оподаткування особистих речей, товарів та транспортних засобів, що ввозяться (пересилаються) громадянами на митну територію України» [6]. Цей Закон встановлює порядок митного оформлення й оподаткування особистих речей, товарів, транспортних засобів та окремих номерних вузлів до них, що ввозяться (пересилаються) в супроводжуваному й несупроводжуваному багажі, вантажних, експрес – та міжнародних поштових відправленнях на митну територію України і належать громадянам. Закон України «Про загальні засади створення і функціонування спеціальних (вільних) економічних зон» [7]. Цей Закон визначає порядок створення і ліквідації та механізм функціонування спеціальних (вільних) економічних зон на території України, загальні правові і економічні основи їх статусу, а також загальні правила регулювання відносин суб’єктів економічної діяльності цих зон з місцевими радами народних депутатів, органами державної виконавчої влади та іншими органами. Закон України «Про вивезення, ввезення та повернення культурних цінностей» від 21 вересня 1999 р. [8]. Цей Закон регулює відносини, пов’язані з вивезенням, ввезенням та поверненням культурних цінностей, і спрямований на охорону національної культурної спадщини та розвиток міжнародного співробітництва України у сфері культури. Також такі закони регулюють діяльність митної служби «Про гуманітарну допомогу» [9], «Про операції з давальницькою сировиною у зовнішньоекономічних відносинах» від 7 жовтня 2001 р. [10]. Вони належать до законів другої групи.2.2 Інші НПА, які регулюють діяльність митних органів

Здійснюючи регулювання митної справи Кабінет Міністрів України видає постанови й розпорядження, якими затверджує різні правила. Прикладом таких постанов першої групи є постанови Кабінету Міністрів України від 18 липня 2007 р. №940 «Про затвердження Положення про Державну митну службу України» [17], від 9 лютого 1993 р. №97 «Про затвердження Положення про порядок і умови проходження служби в митних органах» [18], від 16 червня 2003 р. №900 «Про затвердження Положення про спеціальні звання працівників і курсантів навчальних закладів митної служби» [19] та інші, пов’язані із здійсненням митними органами своїх повноважень. До другої групи таких урядових актів належить, наприклад, постанова КМ України від 17 грудня 2003 р. №1958 «Про митний контроль та митне оформлення природного газу, нафти, нафтопродуктів, етилену і аміаку, що переміщуються через митний кордон України трубопровідним транспортом» [20], постанова КМ України від 24 грудня 2003 р. №1989 «Питання пропуску через державний кордон автомобільних, водних, залізничних та повітряних транспортних засобів перевізників і товарів, що переміщуються ними» [21], Постанова КМ України від 25 грудня 2002 р. №1952 «Про затвердження переліку платних послуг, що можуть надаватися митними органами» [22], постанова КМ України від 12 грудня 2002 р. «Про порядок ведення спеціальної митної статистики» [23] тощо. Суттєвий вплив на управління митною справою має Президент України, який з листопада 1996 р. курирує Держмитслужбу України. Укази Президента України мають вирішальне значення при визначенні структури, штатного розпису, чисельності, а також призначенні на посади вищого керівництва митної інфраструктури. Наприклад, Указ Президента «Про державну Митну службу України» визначає організаційну структуру митної системи, основні завдання Держмитслужби такі, як захист економічних інтересів, контроль за додержанням умов законодавства, удосконалення митного контролю, митного оформлення і т.д. [12]. Також діяльність митної служби регулюють такі укази Президента як: «Про заходи щодо підвищення ефективності діяльності митної служби України» [13], «Про введення до складу Представництва України при Європейських Співтовариствах (Європейському Союзі) представника Держмитслужби України» [15], «Про приєднання України до Міжнародної конвенції про взаємну адміністративну допомогу у відверненні, розслідуванні та припиненні порушень митного законодавства та додатків І, II, III, V, VI, VII, VIII до неї» від 23 травня 2000 р. [16]. Як правило, глава держави своїми указами затверджує нормативні акти, що мають для митних органів статусний характер, визначають їх повноваження тощо. Значне місце в регулюванні питань митної справи посідають накази Держмитслужби України, положення, правила, інструкції, у деяких випадках – методичні рекомендації, вказівки, розпорядження, інформаційні листи, які вона видає. Такими актами врегульовано порядок ведення обліку суб’єктів зовнішньоекономічної діяльності в митних органах; порядок транзиту зовнішньоторговельних вантажів залізничним транспортом; порядок декларування іноземної валюти тощо. Наприклад, накази: «Про затвердження Правил митного контролю та митного оформлення транспортних засобів, що переміщуються громадянами через митний кордон України» від 17 листопада 2005 р. [24], «Про місця прибуття автотранспорту» від 21 листопада 2005 р. [25], «Про затвердження Порядку здійснення контролю за доставкою в митниці призначення переміщуваних через митний кордон України товарів окремих видів» від 13 жовтня 2005 р. [26], наказ Державної митної служби України від 29.01.08 «Про створення нових митниць і зміну зон діяльності деяких митниць» [27]. Саме норми відомчих актів складають переважну більшість норм, які безпосередньо регулюють діяльність митної служби України.Також важливе місце посідають спільні накази Держмитслужби та інших державних органів, якими регулюються важливі аспекти їх взаємодії та розмежування функцій, зокрема: спільний наказ Держмитслужби України та Адміністрації Державної прикордонної служби України від 1 червня 2005 р. «Про затвердження Порядку дій у разі виявлення органами (підрозділами) Державної прикордонної служби України порушень законодавства й порушення справ, провадження в яких віднесено до компетенції митних органів» [28], спільний наказ Держмитслужби та Державної податкової адміністрації України «Про затвердження Порядку взаємодії митних і податкових органів при здійсненні державного контролю за експортом окремих видів товарів суб’єктами зовнішньоекономічної діяльності» від 12 липня 2004 р. [29], з урахуванням спільного Наказу Державної митної служби України та Державної податкової адміністрації України №289/221 від 06.04.2007 р. тощо. Специфіка таких нормативних актів полягає в тому, що вони, по-перше, приймаються з метою виконання власних завдань та функцій, сприяння реалізації завдань та функцій інших органів виконавчої влади, спрощення механізму реалізації зацікавленими особами своїх прав та законних інтересів або ж для забезпечення виконання зобов’язань України за міжнародними договорами; по-друге, мають міжвідомчий характер, тобто є обов’язковими для інших органів виконавчої влади, органів господарського управління й контролю, а також підприємств, установ і організацій, що не належать до сфери управління митних органів; по-третє, визначають принципи, форми та напрямки взаємодії митних органів з іншими органами виконавчої влади, а також їх права і обов’язки.

Похожие работы

... , разом з грошовими стимулами, які заохочують даних осіб до високоефективної службово-трудової діяльності, надають змогу відчути захист держави їх соціальних інтересів. Важливість цього виду матеріального забезпечення полягає також у тому, що на працівників митної служби України розповсюджуються певні обмеження і заборони, наприклад займатися будь-якою підприємницькою діяльністю безпосередньо чи ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... модернізації митної служби є надання митним органам права проводити досудове слідство в повному обсязі у справах про злочини, передбачені ч.1 ст. 201 та ч.1. ст. 305 КК України.[27] Розділ III. Правова база забезпечення здійснення повноважень митними органами Питання, пов’язані з правовим забезпеченням діяльної митних органів становлять неабиякий науково-практичний інтерес і потребують ...

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

0 комментариев