Навигация

Анализ риска кредитных операций

58766

знаков

1

таблица

5

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

(МЭСИ)

КУРСОВАЯ РАБОТА

по дисциплине: Финансовый менеджмент в кредитных организациях.

Тема: Анализ риска кредитных операций.

Выполнила: студентка группы ФК - 06

Алова Татьяна Васильевна

Руководитель: Андрюшенко Г.А.

Вологда, 2009

Оглавление

Введение

1. Кредитный риск в системе банковских рисков

1.1 Кредитные риски: сущность, виды и формы проявления

1.2 Классификация ссуд, критерии оценки их качества

2. Система управления кредитными рисками

2.1 Анализ кредитоспособности заемщика

2.2 Формы обеспечения возвратности кредита

2.3 Формирование резерва на возможные потери по ссудам

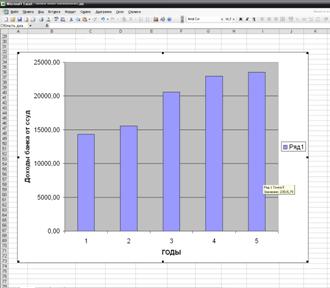

3. Организация управления кредитным риском в ОАО "АКИБАНК"

3.1 Текущее положение дел в системе управления риском

3.2 Перспективы банка в управлении кредитными рисками

Заключение

Список литературных источников

Введение

Ведущие мировые финансовые рейтинговые агентства осенью 2006 г. выставили российским банкам повышение финансового риска. Убийство первого заместителя Председателя Центрального Банка России А.А. Козлова, высокая доля и увеличение выданных и невозвращенных кредитов, существование банков по отмыванию грязных денег, банков типа "перекати-поле" создают почву для нового банковского кризиса.

Проанализировав состояние банковской системы России и макроэкономические показатели российской экономики, международное рейтинговое агентство Fitch Ratings в сентябре 2006г. присвоило банковской системе России высшую категорию риска - MPI-3. Эксперты агентства считают, что высокий индекс MPI означает вероятность проблемных ситуаций в случае внешнего давления на банковскую систему РФ. Дополнительные риски появляются, если темпы роста кредитов частному сектору превышают 15%. В России этот показатель в 2006г., по данным агентства, составил 24%. Агентство Fitch Ratings опубликовало обзор системных рисков банковских систем 81 страны мира. Россия оказалась в группе с самыми большими макроэкономическими рисками MPI. Fitch Ratings отмечает, что это произошло из-за чрезмерного роста кредитования, увеличения цены активов и укрепления обменного курса. Последние банковские кризисы в России случились 17 августа 1998г. и летом 2004г. после отзыва лицензии у "Содбизнесбанка" и самоликвидации банка "Кредиттраст". В настоящее время аналитики не усматривают приближение банковского кризиса в ближайшем будущем, и считают, что ЦБ России способен амортизировать негативные последствия, связанные с высокими темпами развития банковской системы, с помощью эффективного планово-нормативного регулирования. Российские банки обеспокоены в основном проблемой просроченных кредитов, объем которых составляет 2,6%от общего объема. Чтобы говорить о назревшем кризисе, данный показатель должен достигать 10%.

Главная, активная работа банка - это предоставление кредитов. Поэтому банки называются еще кредитными организациями. От состояния кредитного дела в банке зависит его жизнеспособность. Практика работы как российских, так и международных банков свидетельствует, что хорошо поставленное кредитное дело обеспечит банку процветание в будущем. Если же банк испытывает хронические проблемы с кредитами, то рано или поздно банк обречен на гибель. Для большинства банков характерно наличие выданных кредитов в размере 50-70% от всей суммы активов банка. Уровень кредитных рисков определяет общее состояние финансового риска работы банка. Поэтому существует более строгий контроль со стороны ЦБР кредитной стратегии и тактики банка и его кредитного портфеля.

Основополагающим свойством кредитных отношений является возвратность кредита. Кредитная сделка предполагает возникновение обязательства ссудополучателя вернуть соответствующий долг. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата, значит, возникает риск, т.е. вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Цель данной работы - исследовать кредитный риск в коммерческом банке и предложить мероприятия по его минимизации.

Для достижения цели данной работы определены задачи:

· дать общие сведения о рисках коммерческих банков, а также о методах управления рисками;

· проанализировать методику анализа рисков коммерческого банка;

· продемонстрировать процессы разработки и применения методов управления рисками.

Объектом исследования в курсовой работе является ОАО "АКИБАНК". Практическая часть данной работы основана на данных публикуемой бухгалтерской и статистической отчетности, данных информационного меморандума банка. Информационной базой исследования явились нормативно-правовые акты законодательной и исполнительной власти Российской Федерации, инструктивные материалы Банка России, рекомендации Базельского комитета по банковскому надзору, публикации финансово-экономических изданий.

1. Кредитный риск в системе банковских рисков 1.1 Кредитные риски: сущность, виды и формы проявления

Кредитные операции - самая доходная статья банковского бизнеса. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск - риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора. Прибыльность коммерческого банка находится в непосредственной зависимости от этого вида риска, поскольку на стоимость кредитной части банковского портфеля активов, в значительной степени оказывают влияние невозврат или неполный возврат выданных кредитов, что отражается на собственном капитале банка. Кредитный риск не является "чистым" внутренним риском кредитора, поскольку напрямую связан с рисками, которые принимают на себя и несут его контрагенты. Поэтому управление этим риском (минимизация) предполагает не только анализ его "внутреннего" компонента (связанного, например, со степенью диверсификации кредитного портфеля), но и анализ всей совокупности рисков заемщиков.

Различаются также страновой кредитный риск (при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат). Кредитный риск входит в систему рисков финансовой сферы. Существует несколько классификаций кредитных рисков. Одна из них представлена на схеме №1.

Схема №1. Классификация кредитных рисков.

Кредитный риск, или риск невозврата долга, в одинаковой степени относится как к банкам, так и к их клиентам и может быть промышленным (связанным с вероятностью спада производства и/или спроса на продукцию определенной отрасли); риск урегулирования и поставок обусловлен невыполнением по каким-то причинам договорных отношений; риск, который связан с трансформацией видов ресурсов (чаще всего по сроку), и риск форс-мажорных обстоятельств.

Степень кредитного риска банков зависит от таких факторов, как:

· степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике, т.е. имеющей эластичный спрос на свою продукцию, что выражается степенью концентрации клиентов банка в определенных отраслях или географических зонах, особенно подверженных конъюнктурным изменениям;

· удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

· концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

· внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

· удельный вес новых и недавно привлеченных клиентов;

· введение в практику слишком большого количества новых услуг в течение короткого периода (тогда банк чаще подвергается наличию отрицательного или нулевого, потенциального спроса);

· принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

Комплекс факторов, оказывающих влияние на степень кредитного риска, изображен на схеме №2. "Факторы кредитного риска".

1.2 Классификация ссуд, критерии оценки их качества

Риск кредитования заемщиков зависит от вида предоставляемого кредита. В зависимости от сроков предоставления кредиты бывают кратко-, средне - и долгосрочные; от видов обеспечения - обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов - банковские, государственные, коммерческие (фирменные), кредиты страховых компаний и частных лиц, консорциональные (синдицированные), которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в нем может принять любой банк или предприятие); от видов дебиторов - сельскохозяйственные, промышленные, коммунальные, персональные; от направления использования - потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; по размеру - мелкие, средние, крупные; по способу предоставления - вексельные, при помощи открытых счетов, сезонные, консигнации.

По мере развития кредитных отношений в рыночной экономике зарубежных стран круг критериев оценки качества ссуд также расширялся. В настоящее время он охватывает более 10 позиций. К числу основных из них относятся: назначение и вид ссуды; ее размер, срок и порядок погашения; степень кредитоспособности клиента, его отраслевая принадлежность и форма собственности; характер взаимоотношений заемщика с банком; степень информированности о нем банка; объем и количество обеспечения возвратности ссуды.

В России число критериев оценки качества ссуд пока ограничено. Исходя из рекомендаций ЦБР, в настоящее время применяется два главных критерия: степень обеспеченности возврата ссуды и фактическое состояние с погашением ранее выданных ссуд. Они соответствуют содержанию первого этапа управления кредитным портфелем.

С точки зрения обеспечения возвратности ссуд Банк России предлагает выделять три группы кредитов, различающихся по степени риска.

1. Первая группа получила название "обеспеченные ссуды". В нее включаются ссуды, имеющие обеспечение в виде ликвидного залога, реальная (рыночная) стоимость которого равна ссудной задолженности или превосходит ее, либо имеющие банковскую гарантию, гарантию правительства РФ и субъектов РФ, либо застрахованные в установленном порядке.

2. Вторая группа - "недостаточно обеспеченные ссуды" - охватывает ссуды, имеющие частичное обеспечение (по стоимости не меньше 60% от размера ссуды), но его реальная (рыночная) стоимость или способность реализации сомнительна.

1. Третья группа - необеспеченные ссуды. Они либо не имеют обеспечения, либо реальная (рыночная) стоимость обеспечения менее 60% от размера ссуды.

Второй критерий классификации отражает фактическое состояние с погашением ранее выданных ссуд. В этой связи выделяется 5 групп кредитов:

ссуды, возвращаемые в срок;

ссуды с просроченной задолженностью сроком до 30 дней;

ссуды с просроченной задолженностью от 30 до 60 дней;

ссуды с просроченной задолженностью от 60 до 180 дней;

ссуды с просроченной задолженностью свыше 180 дней.

В зависимости от величины кредитного риска все ссуды подразделяются на 4 группы:

1 группа - стандартные (практически безрисковые) ссуды;

2 группа - нестандартные ссуды (умеренный уровень риска невозврата);

3 группа - сомнительные ссуды (высокий уровень риска невозврата);

4 группа - безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

2. Система управления кредитными рисками

Основными элементами управления кредитным риском являются: анализ финансового состояния заемщиков и контрагентов, обеспечение кредита, установка лимитов на операции, резервирование. Все эти пункты должны быть четко сформулированы в кредитной политике банка.

Принципы кредитной политики составляют основу стратегии банка, имея как общие, так и специфические черты для отдельных банков. Наиболее общие характеристики выглядят примерно следующим образом:

1. Консерватизм. Банку следует придерживаться консервативной кредитной политики, стараясь полностью покрывать свои риски. Кредит выдается только надежным заемщикам, имеющим высокое качество менеджмента.

2. Приоритет наличия обеспечения. Важнейшим условием решения о выдаче кредита должно быть наличие достаточно ликвидного обеспечения, стоимость которого с учетом дисконта, учитывающего издержки на реализацию залога и его возможное обесценение, должна быть достаточна для покрытия основной суммы кредита и процентов по нему. Залог должен быть застрахован.

3. Контроль за целевым использованием кредита, сохранностью залога, финансовым состоянием клиента. Следует изыскать возможность контроля за действиями клиента и его финансовыми потоками путем оплаты его счетов, контроля поступлений, сохранности залога и т.д. После выдачи проводится мониторинг финансового состояния клиентов.

4. Диверсификация кредитного портфеля. Банк должен придерживаться диверсификации кредитного портфеля, по возможности ограничивая концентрацию кредитов по однотипным сферам бизнеса, отраслям, регионам, видам залога и т.д. Немаловажным фактором снижения риска является предпочтение выдачи большего числа меньших кредитов, нежели меньшего числа более крупных.

5. Ограничение риска на одного заемщика. Другим важнейшим следствием диверсификации является ограничение риска на одного заемщика. Риск устанавливается в зависимости от типа заемщика.

6. Ограничение совокупного кредитного риска. В зависимости от степени ликвидности банка, наличия депозитной базы и величины капитала, нормативов ЦБ устанавливается максимальный кредитный риск на банк, т.е. ограничение на размер кредитного портфеля банка в целом.

7. Активный маркетинг надежных заемщиков. Для обеспечения качества кредитного портфеля следует вести активный поиск надежных заемщиков, особенно среди клиентов банка.

Кроме того, такая стратегия является важнейшим фактором развития клиентской базы.

Формирование резервов производится на основании Инструкции ЦБ РФ от 30 июня 1997 г. N 62 "О порядке формирования и использования резерва на возможные потери по ссудам".

Установление лимитов на операции связано с введением следующих ограничений: по величине совокупного кредитного портфеля, по клиентам, по величине непокрытого кредитного риска, по концентрации (по сферам бизнеса, отраслям промышленности, географическим регионам, видам обеспечения и т.д.), по полномочиям органов, ответственных лиц, региональных подразделений.

Диверсификация кредитного портфеля. Уровень риска может быть уменьшен за счет привлечения большого количества независимых друг от друга заемщиков. Не менее эффективен принцип снижения концентрации кредита - размещение большего количества средних кредитов, чем малого количества крупных. Путем лимитирования производят диверсификацию по отраслям, регионам.

Обслуживание проблемных активов. В случае возникновения просрочек по кредиту наибольшую роль играет добрая воля клиента в понимании своей ответственности и его желание вернуть кредит. При этом возможно достижение компромисса. Как правило, добросовестный клиент заранее предупреждает банк о своих проблемах, просит провести лонгацию либо прочие изменения условий договора. Иногда по тем или иным причинам сумма оказывается недостаточной и требуется ее увеличение.

Самое главное четко оценить ситуацию и понять можно ли найти из нее выход - при освоении кредита клиент может потерпеть неудачу не только из-за своих просчетов. Однако, в любом случае, средства должны быть возвращены банку. Чаще всего стоит проблема - реализовать залог или помочь клиенту. Если санация бизнеса клиента экономически оправдана, разрабатывается бизнес план, банк получает расширенные полномочия. Как показывает зарубежная практика, в тех странах, где законодательство надежно защищает права кредитора, в большинстве случаев происходит санация бизнеса. Напротив, нарушение прав кредитора губительно не только для банковской системы, но и для экономики в целом, способствуя снижению ее эффективности.

2.1 Анализ кредитоспособности заемщикаОсновным методом снижения риска кредитования является анализ кредито - и платежеспособности заемщиков. Кредитоспособность клиента банка - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). Уровень кредитоспособности клиента свидетельствует о степени индивидуального риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Оценка кредитоспособности предприятий основывается на фактических данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента. Выбор используемых коэффициентов определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Возможно применение следующих коэффициентов:

v Коэффициент текущей ликвидности (Ктл) показывает, способен ли заемщик в принципе рассчитаться по своим долговым обязательствам.

Ктл= текущие активы / текущие пассивы

Если долговые обязательства превышают средства клиента, последний является некредитоспособным. Значение коэффициента не должно быть менее 1. Исключение допускается только для клиентов с очень быстрой оборачиваемостью капитала.

v Коэффициент быстрой ликвидности (Кбл) прогнозирует способность заемщика быстро высвободить из своего оборота средства в денежной форме для погашения долга банка в срок.

Кбл= ликвидные активы / текущие пассивы

Следующая группа коэффициентов - коэффициенты оборачиваемости - дополняют первую группу и позволяют сделать более обоснованное заключение. Например, если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном их замедлении, нельзя повышать класс кредитоспособности заемщика.

В группу коэффициентов эффективности (оборачиваемости) входят:

v Оборачиваемость запасов

![]()

v Оборачиваемость дебиторской задолженности в днях:

Средние остатки дебиторской задолженности в периоде /

Однодневная выручка от реализации

v Оборачиваемость основного капитала:

Выручка от реализации /

Средняя остаточная стоимость основных фондов в периоде

v Оборачиваемость активов:

Выручка от реализации /

Средний размер активов в периоде

Коэффициенты эффективности анализируются в динамике, а также сравниваются с показателями конкурирующих фирм и со среднеотраслевыми.

Кроме этих применяются и другие показатели:

v коэффициент промежуточного покрытия рассчитывается как отношение суммы денежных средств, ценных бумаг и дебиторской задолженности к краткосрочным обязанностям. Оптимальное значение этого коэффициента должно находиться в интервале 0,7 - 0,8. Экономический смысл коэффициента состоит в том, что он показывает, какую часть своих краткосрочных обязательств предприятие может покрыть, если использует имеющиеся у него денежные средства, ценные бумаги и, кроме того, к нему поступят все денежные средства, являющиеся дебиторской задолженностью, то есть с ним рассчитаются все его должники.

v общий коэффициент покрытия рассчитывается как отношения суммы денежных средств, ценных бумаг, дебиторской задолженности, незавершенного производства и всех имеющихся на предприятии запасов материальных средств (за вычетом расходов будущих периодов) к краткосрочным обязательствам предприятия. Оптимальное значение этого коэффициента должно находиться в диапазоне от 2 до 2,5. Экономический смысл коэффициента заключается в том, что он показывает, во сколько раз все оборотные активы предприятия превышают его краткосрочные обязательства. Чем выше значение данного показателя, тем лучше состояние предприятия.

Финансовая устойчивость предприятия оценивается с использованием следующей совокупности расчетных коэффициентов:

v коэффициент автономии рассчитывается как отношение совокупности собственных средств, привлеченных для формирования имущества предприятия к стоимости всего его имущества (капитала). Считается нормальным, если значение коэффициента автономии составляет не менее 0,5. Рост коэффициента свидетельствует об увеличении финансовой устойчивости и независимости предприятия, а его снижение - о риске финансовых затруднений в будущем. Экономический смысл состоит в том, что коэффициент показывает, какая часть имущества предприятия сформирована за счет его собственных средств.

v коэффициент соотношения заемных и собственных средств.

Он находится как отношение суммы всех обязательств предприятия к величине его собственных средств. Оптимальное значение должно быть не менее 1.

v коэффициент маневренности. Является весьма существенной характеристикой финансовой устойчивости предприятия и находится как отношение собственных оборотных средств к общей величине источников собственных средств. Считается, что коэффициент маневренности должен иметь значение близкое к 0,5. Экономический смысл этого коэффициента сводится к тому, что он показывает, какая часть собственных средств предприятия находится в мобильной форме.

Помимо приведенной экспресс - методики кредитные учреждения практикуют проведение технико-экономических расчетов (ТЭР) по конкретным инвестиционным проектам. В ходе ТЭР, как правило, рассчитываются следующие показатели:

v срок погашения кредита на техническое перевооружение и реконструкцию:

С ![]()

П осв - период освоения проектной мощности;

К - сумма кредита, включая % за его использование;

Аос - сумма амортизационных отчислений направляемых на погашение

кредита в период освоения проектных мощностей;

П - годовая сумма прибыли, направляемая на погашение кредита;

А - годовая сумма амортизационных отчислений, направляемая на

погашение кредита.

v срок окупаемости инвестиций - это время, в течение которого обеспечивается накопление прибыли, компенсирующей осуществление этих вложений в месяцах:

Ток = Иоф + Иос + Кп х 12,

Где П

Иоф - инвестиции в основные фонды;

Иос - инвестиции в оборотные средства;

Кп - сумма % за пользование долгосрочным кредитом.

П - годовая сумма прибыли от ввода предприятия по проекту или от проведения мероприятий по реконструкции.

v срок возмещения - это время, в течение которого амортизационные отчисления достигают размера инвестиций, вложенных в основные производственные фонды в месяцах:

Твозм. ![]()

Апв - годовая сумма амортизации, начисленная по установленным нормам, на вновь введенные в ходе реализации инвестиционного проекта основные фонды.

v срок погашения - это время, в течение которого, начиная со дня ввода объекта строительства в действие, заемщик полностью рассчитывается с банком за кредит, за счет всех источников погашения кредитов (в месяцах):

Тп = Иоф + Иос + Кп х 12 / Пп + Апв погаш.+ Пи

Пп - годовая сумма прибыли, направленная на погашение долгосрочного

кредита;

Апв повыш - годовая сумма амортизации направленная на погашение

кредита;

Пи - прочие источники, направляемые на погашение кредита.

v срок пользования кредитом - период времени со дня выдачи ссуды до ее полного погашения (мес.)

Т пользов. = (Иоф+Иос+Кп х 12) + Тс + Тос / Пп + Апвп + Пи

Тс - срок строительства;

Тос - срок освоение производственных мощностей.

После проведения мероприятий, связанных с экспертизой заемщика и страхованием кредитного рынка банк закрепляет свои отношения с ним кредитным договором.

Оценка кредитоспособности физического лица основывается на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения и имущества, составе семьи, личностных характеристиках, изучении кредитной истории клиента. Кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: доходы от заработной платы, сбережений и капитальных вложений, прочие доходы. К основным статьям расходов заемщика относятся: выплата подоходного и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным ссудам, выплаты по страхованию жизни и имущества, коммунальные платежи и т.д. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы.

Оценка кредитоспособности заемщика - физического лица (по методике Сберегательного Банка РФ).

Учитывается: чистый среднемесячный доход заемщика за 6 месяцев; чистый доход поручителей; сумма и срок кредита; коэффициент платежеспособности заемщика, соответствующий величине чистого дохода:

до 500$ США - 0.3; 500$ - 1000$ США - 0.4;

1000$ США - 2000$ США - 0.5; более 2000$ - 0.6

Расчет платежеспособности производится по формуле:

Р = D4 х K хT,

где

Р - платежеспособность клиента;

D4 - среднемесячный чистый доход;

К - коэффициент платежеспособности;

Т - период кредитования (в месяцах).

Платежеспособность поручителей определяется аналогично платежеспособности заемщика, коэффициент - 0,3.

Максимальный размер представляемого кредита (S) рассчитывается следующим образом: - в два этапа:

Определение максимального размера кредита (S)

1. Размер кредита с учетом платежеспособности заемщика (Sp):

P

![]() SP=

SP=

r (% ст) х t

![]() 1 +

1 +

Похожие работы

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... , для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде, чем классифицировать и определять банковские риски, следует определить само понятие риска как вероятность (угрозу) потери баком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых ...

0 комментариев