Вопрос 1.

Роль Международной федерации бухгалтеров в регулировании аудиторской деятельности

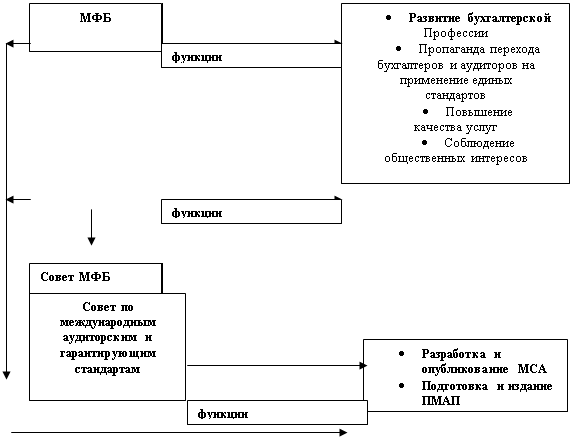

Международная федерация бухгалтеров (МФБ) (англ. International Federation of Accounting - IFAC) является международным объединением лиц бухгалтерской профессии. МФБ была основана 7 октября 1977 г. с целью координации на мировом уровне деятельности профессиональных организаций в области учета, финансовой отчетности и аудита. В настоящее время ее членами являются 156 профессиональных организаций из 114 стран. Россия в МФБ представлена полноправным членом — Институтом профессиональных бухгалтеров России и членом-наблюдателем — Российской коллегией аудиторов.

В Конституции МФБ сказано, что основная ее цель—всемерное развитие бухгалтерской профессии на основе гармонизированных; (согласованных) стандартов с целью предоставления высококачественных услуг в интересах общества. Для выполнения этой миссии в аудиторской области Совет МФБ учредил Комитет по международной аудиторской практике (КМАП) призванный разрабатывать стандарты и положения в отношении аудита и сопутствующих услуг(рис.1.1).

В настоящее время функции КМАП выполняет Совет по международным аудиторским и гарантирующим стандартам(IAASB).Принятие этих документов будет способствовать большей однородности аудита в мире, а также повышению качества услуг.

Методика работы над стандартами и положениями, принятая в МФБ, следующая:

— отбор тем, предназначенных для изучения;

— создание специальных подкомитетов;

— изучение в подкомитетах исходной информации и подготовка проектов для рассмотрения Комитетом (Советом);

в случае утверждения проекта представление его Комитетом (Советом) на рассмотрение организациям — членам МФБ и международным организациям;

—рассмотрение комментариев и предложений Комитетом (Советом) для внесения изменений;

— издание утвержденной новой редакции проекта в виде соответствующего стандарта или положения.

Вопросами регулирования аудита в МФБ занимается также Комитет государственного сектора (КГС).

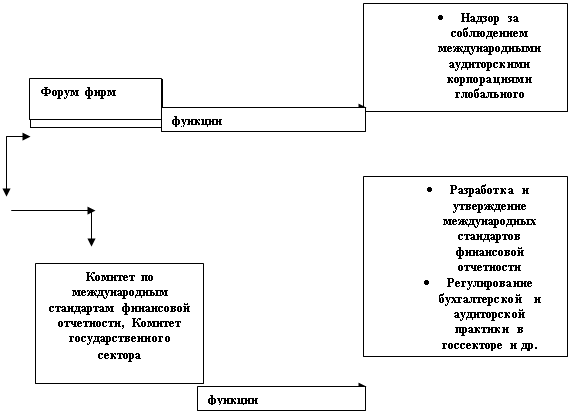

МФБ создала объединение фирм, участвующих в оказании аудиторских услуг в международном масштабе — Форум фирм (Forum of Firms), в который вошли представители 23 транснациональных аудиторских фирм. Цель образования Форума фирм — надзор за разработкой нового международного режима регулирования аудита с помощью нового глобального стандарта качества, созданного на основе существующих Международных стандартов аудита и Этического кодекса МФБ. В Форум фирм может вступить любая международная аудиторская компания, которая готова соблюдать стандарты и периодически подвергаться внешнему контролю. Исполнительным органом Форума фирм является Транснациональный аудиторский комитет (ТАК) (англ. — ТАС). В структуру МФБ входит также Комитет по мониторингу, призванный осуществлять надзор за соблюдением членами федерации их обязанностей и сотрудничать с ТАК.

Для ускорения работы над Международными стандартами аудита Совет Международной федерации бухгалтеров одобрил выделение дополнительных ресурсов, которые направляются на финансирование работы Комитета по международной практике аудита. Первоочередными задачами признаны:

• пересмотр отдельных -Международных стандартов аудита (МСА) и Положений о международной аудиторской практике (ПМАП);

• разработка стандартов по услугам, предусматривающим выдачу аудиторских гарантий (например, составление заключения о системе внутреннего контроля), отражающих переход аудиторской практики с «подтверждения» на «гарантирование»;

• пересмотр рекомендаций в отношении аудиторских проверок коммерческих банков;

• публикация МСА по производным ценным бумагам (финансовым инструментам).

Часть этих задач уже успешно выполнена: пересмотрены МСА «Мошенничество и ошибка», «Допущение непрерывности деятельности предприятия», принята новая редакция ПМАП «Аудит международных коммерческих банков» и «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов», введено в действие ПМАП «Аудит производных финансовых инструментов».

| ||

| ||

Рис.1.1. Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности.

Президент МФБ Фрэнк Хардинг отметил следующее: «Инвестор! и регулирующие органы настаивают на принятии более жестких п вил аудиторской деятельности, которые способствовали бы повышению достоверности финансовой отчетности и обеспечивали бы единство подхода к аудиту во всем мире. Деятельность IАРС и дальнейшем будет направлена на совершенствование подхода к аудиту и повышение качества аудиторских проверок. Следовательно IАРС поможет аудиторам в различных странах осуществлять аудит в интересах всего общества.

Вопрос 7.

Установление условий договоренности с помощью письма-обязательства о проведении аудита

Условия договоренностей об аудите согласно МСА 210 устанавливаются в письме-обязательстве о проведении аудита. В данном документе подтверждаются: принятие аудитором задания, цель и масштаб аудита, обязательства аудитора перед клиентом, формы отчетов.

Письмо-обязательство применимо как при аудите финансовой отчетности, так и для сопутствующих услуг. Письмо направляется клиенту до начала проведения аудита. В содержании этого документа обычно раскрываются следующие аспекты:

1. Цель аудита финансовой отчетности.

2. Ответственность руководства клиента за составление и предоставление финансовой отчетности.

3. Объем аудита со ссылками на нормативные положения.

4. Форма и способ сообщения результатов аудита.

5. Предупреждение о наличии риска необнаружения существенных и несущественных искажений из-за различных ограничений (тестовый характер аудита; ограничения, присущие системам бухгалтерского учета и внутреннего контроля).

6. Требование свободного доступа к информации, необходимой для проведения аудита.

Аудитор может отразить в письме:

· мероприятия, связанные с планированием аудита (основные элементы общего плана, сроки проведения работ, виды процедур);

· перечень ожидаемых от руководства письменных заявлений, сделанных в ходе аудита (о достоверности утверждений, приведенных в отчетности, о наличии связанных сторон и др.);

· предложение о подтверждении клиентом условий договоренности;

· перечень писем или отчетов, которые предполагается составить для клиента;

· основу для исчисления гонорара.

При необходимости в письме оговариваются:

• возможности привлечения других аудиторов и экспертов; внутренних аудиторов, других сотрудников клиента;

· координирование работы с предшествующим аудитором;

· ограничение ответственности аудитора там, где это возможно;

· ополнительные соглашения между аудитором и клиентом (например, одновременно с проверкой может быть достигнута договоренность об оказании согласованных услуг).

Если аудитор должен проверить компанию, имеюшую филиалы, дочерние общества и т.п., то в адрес руководства этих подразделений тоже может быть направлено письмо-обязательство. При принятии решения о составлении такого письма аудитор учитывает следующие обстоятельства;

— руководящий орган, назначающий аудитора подразделения;

— необходимость составления отдельного заключения по отчетности подразделения;

— наличие требований законодательства, определяющих специфику аудита подразделения;

— объем работы, выполненной другими аудиторами;

— размер доли материнской компании в уставном капитале подразделения и степень независимости руководства подразделения.

При повторных аудиторских проверках новое письмо-обязательство составляется в следующих случаях:

— неправильное понимание клиентом цели и объема аудита;

— пересмотр или дополнение условий договоренности;

— изменение в составе руководящих органов субъекта или его собственников;

— значительные изменения характера и масштаба деятельности клиента;

— наличие специальных требований законодательства.

МСА 210 содержит рекомендации по согласованию условий договоренности с клиентом и составлению ответа в случае, если клиент просит изменить условия договоренности на понижающие уровень уверенности аудитора (например, клиент просит провести не аудит финансовой отчетности, как было установлено в письме-обязательстве, а ее обзор, при котором обеспечивается более низкий уровень уверенности в том, что отчетность не содержит существенных искажений).

Причины возникновения просьбы клиента к аудитору по поводу изменения условий договоренности могут быть обоснованными и необоснованными. К обоснованным причинам относятся:

· изменение обстоятельств, влияющих на необходимость оказания услуги (например, потенциальный инвестор в течение периода аудиторской проверки пояснил клиенту аудитора, что он не требует подтверждения достоверности всей финансовой отчетности, а интересуется только реальностью данных отчета о прибылях и убытках);

· неправильное понимание клиентом характера услуги (так, в ряде случаев клиент под аудитом понимает проверку отдельного участка бухгалтерского учета, и это выясняется при проведении аудиторской проверки);

· ограничение объема договоренности, вызванное объективными обстоятельствами (к примеру, один из филиалов клиента превращен в самостоятельную организацию и передан другому собственнику, вследствие чего отпадает необходимость в проверке его информации, проводившейся согласно установленной несколько лет назад договоренности с аудитором).

Необоснованным считается изменение условий договоренности по причине ограничения аудита из-за неточной, неполной и неудовлетворительной информации. Аудитор должен рассмотреть любые юридические последствия изменения условий аудита.

Действия аудитора в случае согласия с изменением условий договоренности:

— согласование новых условий (в том числе с помощью вновь составленного письма-обязательства);

— составление отчета в соответствии с пересмотренными условиями.

В отчет не включаются ссылки на первоначальную договоренность и на процедуры, выполненные в соответствии с нею. Исключением являются случаи изменения договоренности в сторону проведения согласованных процедур, в которых ссылка на проведенные процедуры представляет собой обычный элемент отчета.

Если просьба клиента об изменении условий договоренности не имеет разумного обоснования, аудитор должен продолжать выполнение первоначальной договоренности. В случае невозможности продолжения работы аудитор должен отказаться от проведения аудита, а иногда доложить органам управления субъекта о причинах отказа от задания (при наличии такого условия в договоренности).

Необходимо отметить следующие особенности, касающиеся составления письма-обязательства при проведении аудита организаций государственного сектора:

— аудиторы организаций госсектора, как правило, назначаются, поэтому использование письма-обязательства не является в отношении данных клиентов общепринятой практикой, но тем не менее его применение может быть полезным для обеих сторон (для разъяснения характера договоренности или включения условий, не предусмотренных законодательством);

— при аудите предприятий госсектора аудитора могут попросить представить отчет непосредственно министру, законодательному органу или общественности, если руководство проверяемого лица пытается необоснованно изменить условия договоренности в сторону понижения уровня уверенности и тем самым ограничить объем аудита.

Вопрос 13.

Аудиторские процедуры, обусловленные оценкой рисков

Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к действиям аудитора при планировании и к последующему выполнению аудиторских процедур на основе оценки рисков существенного искажения информации как на уровне финансовой (бухгалтерской) отчетности в целом, так и на уровне конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности.

Основные положения настоящего правила (стандарта) сгруппированы по следующим направлениям:

а) основные действия, выполняемые на основе оцененных рисков (требования к аудитору в части разработки основных ответных действий на выявленные риски существенного искажения информации на уровне финансовой (бухгалтерской) отчетности и указания в отношении характера ответных действий);

б) аудиторские процедуры, выполняемые на основе оценки рисков существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности:

требования к аудитору в части разработки и выполнения таких аудиторских процедур, как тесты операционной эффективности средств контроля, если это уместно и необходимо;

требования к аудитору в части разработки и выполнения аудиторских процедур проверки по существу, характер, временные рамки и объем которых соответствуют оцененным рискам существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности;

проблемы, с которыми аудитор сталкивается при определении характера, временных рамок и объема аудиторских процедур;

в) оценка достаточности и надлежащего характера полученных аудиторских доказательств (требования к аудитору в отношении определения верности сделанных ранее оценок рисков, а также основы выводов аудитора относительно достаточности и надлежащего характера полученных аудиторских доказательств);

г) документирование (требования, предъявляемые к подготовке рабочей документации аудитора).

Чтобы понизить аудиторский риск до приемлемо низкого уровня, аудитор должен определить основные действия, выполняемые на основе оценки рисков на уровне финансовой (бухгалтерской) отчетности в целом и разработать и в дальнейшем выполнить аудиторские процедуры на основе оцененных рисков на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. Основные действия, выполняемые в ответ, а также характер, временные рамки и объем аудиторских процедур являются вопросом профессионального суждения аудитора. В дополнение к требованиям данного правила (стандарта) аудитор должен учитывать также требования правила (стандарта) аудиторской деятельности № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита».

Основные действия, выполняемые на основе оценки рисков

Аудитор обязан определить основные действия, выполняемые на основе выявленных рисков существенного искажения информации на уровне финансовой (бухгалтерской) отчетности в целом. Такие ответные действия могут включать:

а) обращение внимания участников аудиторской группы на необходимость соблюдения принципа профессионального скептицизма при сборе и оценке аудиторских доказательств;

б) привлечение к аудиторскому заданию более опытного персонала или персонала со специальными знаниями или использование работы экспертов (привлечение конкретных сотрудников к заданию отражает оценку аудитором рисков, основанную на полученном аудитором знании и понимании деятельности аудируемого лица);

в) усиление надзора и контроля за членами аудиторской группы в ходе выполнения аудиторского задания;

г) планирование аудиторских процедур, учитывающих возможность наличия труднопредсказуемых и неопределенных особенностей аудируемого лица.

Кроме того, аудитор в качестве ответных действий может внести изменения в характер, временные рамки и объем аудиторских процедур, например, выполнить процедуры проверки по существу по отношению к учетным данным на конец отчетного периода, а не на промежуточные даты.

Понимание аудитором контрольной среды оказывает влияние на оценку рисков существенного искажения информации на уровне финансовой (бухгалтерской) отчетности в целом.

Наличие эффективной контрольной среды может позволить аудитору больше полагаться на внутренний контроль и на надежность аудиторских доказательств, предоставленных аудируемым лицом, и, соответственно, предоставить аудитору возможность, выполнить отдельные аудиторские процедуры по отношению к данным на промежуточные даты, а не на конец отчетного периода.

Если контрольной среде присущи недостатки, то аудитор обычно выполняет больший объем аудиторских процедур по отношению к данным на конец отчетного периода, нежели на промежуточные даты, ищет более убедительные аудиторские доказательства с помощью процедур проверки по существу, изменяет для этого характер аудиторских процедур, или расширяет диапазон областей, включаемых в объем аудита.

Приведенные рассуждения, таким образом, оказывают значительное влияние на общий подход аудитора. Так, может быть сделан акцент на аудиторских процедурах проверки по существу (подход по существу) или применен подход, при котором используются тесты средств контроля наряду с процедурами проверки по существу (комбинированный подход).

Аудиторские процедуры, выполняемые на основе рисков существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности

Аудитор должен разрабатывать и в дальнейшем выполнять аудиторские процедуры, характер, временные рамки и объем которых предопределяются оцененными рисками существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. При этом важно обеспечить наличие связи между характером, временными рамками и объемом аудиторских процедур и оцененными рисками. Разрабатывая дальнейшие аудиторские процедуры, аудитор принимает во внимание следующие факторы:

а) важность аудиторских рисков;

б) возможность того, что существенное искажение информации будет иметь место;

в) характеристики групп однотипных операций, сальдо счетов бухгалтерского учета или случаев раскрываемой информации;

г) характер конкретных средств контроля, применяемых аудируемым лицом, а также, реализуются они вручную или они автоматизированы;

д) ожидает ли аудитор получить аудиторские доказательства того, что средства контроля аудируемого лица являются эффективными в предотвращении или обнаружении и исправлении существенных искажений.

Характер аудиторских процедур имеет наиболее важное значение в при разработке действий аудитора на основе оцененных рисков.

Оценка аудитором выявленных рисков на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности является основой для выбора надлежащего аудиторского подхода к разработке и выполнению в дальнейшем аудиторских процедур.

В некоторых случаях аудитор может установить, что только выполнение тестов контроля может стать эффективным ответным действием по отношению к оцененному риску существенного искажения какой-либо отдельной предпосылки подготовки финансовой (бухгалтерской) отчетности.

В других случаях аудитор может прийти к выводу, что уместно только выполнение процедур проверки по существу по отношению к определенным предпосылкам подготовки финансовой (бухгалтерской) отчетности и поэтому аудитор абстрагируется от рассмотрения влияния средств контроля при оценке рисков. Это может иметь место потому, что аудиторские процедуры оценки рисков не позволили выявить каких-либо эффективных средств контроля, уместных в отношении конкретной предпосылки подготовки финансовой (бухгалтерской) отчетности, или потому, что тестирование операционной эффективности средств контроля было бы неэффективным. Однако аудитору необходимо удостовериться в том, что выполнение только процедур проверки по существу в отношении соответствующей предпосылки подготовки финансовой (бухгалтерской) отчетности могло бы быть эффективным для сокращения риска существенного искажения до приемлемо низкого уровня.

В иных случаях аудитор может установить, что эффективным является комбинированный подход, при котором используются как тесты операционной эффективности средств контроля, так и аудиторские процедуры проверки по существу.

Независимо от выбранного подхода аудитор обязан разработать и выполнять аудиторские процедуры по отношению к каждой существенной группе однотипных операций, сальдо счета бухгалтерского учета и случаю раскрытия информации, как того требуют положения пункта 49 настоящего правила (стандарта) аудиторской деятельности.

При аудите лиц, относящихся к субъектам малого предпринимательства, объем контрольных действий аудируемого лица, определенных аудитором, может быть небольшим. По этой причине дальнейшие аудиторские процедуры, вероятно, будут процедурами проверки по существу. В таких случаях в дополнение к вопросам, рассмотренным выше в пункте 8, аудитор решает вопрос, возможно ли в отсутствие средств контроля получить достаточные надлежащие аудиторские доказательства.

Характер, временные рамки и объем аудиторских процедур

Характер выполняемых в дальнейшем аудиторских процедур зависит от их разновидности (тесты средств контроля или процедуры проверки по существу) и типа (инспектирование, наблюдение, запрос, подтверждение, пересчет и аналитические процедуры). В отношении определенных предпосылок подготовки финансовой (бухгалтерской) отчетности одни аудиторские процедуры могут быть более уместными, чем другие.

Например, в отношении оцененных аудитором рисков искажения предпосылки полноты для статьи доходов, тесты средств контроля могут быть наиболее уместными, в то же время, в отношении оцененных рисков предпосылки возникновения для статьи доходов, более уместными будут процедуры проверки по существу.

Выбор аудитором процедур основывается на оценке рисков. Чем выше аудиторская оценка рисков, тем более надежными и уместными должны быть аудиторские доказательства, получаемые аудитором в результате процедур по существу. Это может оказать влияние как на вид аудиторских процедур, которые необходимо выполнить, так и на их сочетание. Например, аудитор, проверяя операцию, может в дополнение к инспектированию документа как такового попробовать подтвердить полноту условий контракта с третьей стороной.

При разработке аудиторских процедур аудитор принимает во внимание аргументы, которые явились основанием для оценки риска существенного искажения информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности для каждой группы однотипных операций, сальдо счета бухгалтерского учета и случая раскрытия информации. Это включает рассмотрение как отдельных характеристик каждой группы однотипных операций, сальдо счета бухгалтерского учета или случая раскрытия информации (то есть, неотъемлемые риски), так и вопроса о том, учтены ли аудитором средства контроля аудируемого лица (то есть, риск средств контроля) при оценке рисков.

Например, если аудитор считает, что группе однотипных операций в силу их определенных характеристик присущ низкий риск существенного искажения, без учета соответствующих средств контроля, то аудитор может определить, что одни лишь аналитические процедуры проверки по существу могут обеспечить достаточные надлежащие аудиторские доказательства. С другой стороны, если аудитор ожидает, что существует низкий риск существенного искажения, потому что аудируемое лицо применяет эффективные средства контроля, и аудитор намерен разработать процедуры проверки по существу, основываясь на операционной эффективности этих средств контроля, то аудитору следует выполнить тесты средств контроля для получения аудиторских доказательств об их операционной эффективности. Такая ситуация может иметь место, например, для группы однотипных операций, обладающих достаточно однородными, несложными характеристиками, которые повседневно обрабатываются в информационной системе аудируемого лица.

Аудитор обязан получить аудиторские доказательства относительно точности и полноты информации, генерируемой информационными системами аудируемого лица, когда эта информация используется при выполнении аудиторских процедур.

Например, если аудитор использует нефинансовую информацию или сметные данные, генерируемые информационными системами аудируемого лица, при выполнении аудиторских процедур, таких как аналитические процедуры проверки по существу или тесты средств контроля, то аудитору следует получить аудиторские доказательства относительно точности и полноты такой информации. (См. п. 11 правила (стандарта) аудиторской деятельности № 5 «Аудиторские доказательства»).

Временные рамки аудиторских процедур указывают на время выполнения аудиторских процедур или период или дату, к которым относятся аудиторские доказательства.

Аудитор может выполнять тесты средств контроля или процедуры проверки по существу либо на промежуточную дату, либо на конец отчетного периода. Чем выше риск существенного искажения информации, тем больше вероятность того, что аудитор может решить, что более эффективно выполнить процедуры проверки по существу на конец или ближе к концу отчетного периода, чем на более ранние даты, или выполнить аудиторские процедуры без предварительного уведомления или в непредсказуемый момент времени (например, выполнение аудиторских процедур в выбранных наугад местах без предварительного уведомления). С другой стороны, выполнение аудиторских процедур до окончания отчетного периода может помочь аудитору выявить существенные проблемы на ранней стадии аудиторской проверки и, следовательно, разрешить их с помощью руководства аудируемого лица или разработать эффективный аудиторский подход к таким проблемам. Если аудитор выполняет тесты средств контроля или процедуры проверки по существу до окончания отчетного периода, то он обязан получить дополнительные доказательства в отношении оставшегося до отчетной даты периода (см. пункты 37 - 38 и 56 - 61 настоящего правила (стандарта) аудиторской деятельности).

Рассматривая вопрос о том, когда выполнять аудиторские процедуры, аудитор принимает также во внимание следующие аспекты:

а) контрольная среда;

б) момент, когда уместная информация доступна аудитору (например, в электронные файлы можно впоследствии внести изменения, переписав их, или существуют процессы, за которыми аудитору необходимо наблюдать, а они осуществляются только в определенные моменты времени);

в) характер риска (например, если существует риск завышения доходов с целью отражения в отчетности увеличенной прибыли с последующим отражением в отчетности фиктивных продаж, то аудитору следует проверить договоры, существующие на конец отчетного периода);

г) период или дата, к которой относятся аудиторские доказательства.

Некоторые аудиторские процедуры могут быть выполнены только в конце отчетного периода или после его окончания, например, проверка соответствия данных финансовой (бухгалтерской) отчетности данным бухгалтерских регистров, а также проверка корректировок, сделанных в процессе подготовки финансовой (бухгалтерской) отчетности. Если существует риск того, что в деятельности аудируемого лица могут присутствовать мнимые сделки, или имевшие место хозяйственные операции не были завершены до конца отчетного периода, то аудитор выполняет процедуры на основе каждого конкретного риска.

Например, если хозяйственные операции, каждая из которых по отдельности существенна, или ошибка при отнесении к соответствующему периоду в отчетности может привести к существенному искажению информации, то аудитор обычно исследует отражение в учете хозяйственных операций, осуществленных ближе к концу отчетного периода.

Объем аудиторских процедур определяется тем, по отношению к скольким объектам была выполнена конкретная аудиторская процедура, это может быть размер выборки или количество наблюдений за контрольными действиями. Объем аудиторской процедуры определяется на основании профессионального суждения аудитора с учетом существенности, оцененного риска и уровня уверенности, который аудитор планирует получить. В частности, аудитор обычно увеличивает объем аудиторских процедур по мере увеличения риска существенного искажения информации. Однако увеличение объема аудиторской процедуры дает эффект лишь в том случае, если аудиторская процедура сама по себе уместна по отношению к конкретному риску; поэтому, при решении вопроса об объеме процедур важное значение имеет их характер.

Применение методов аудита с использованием компьютеров позволяет выполнять в широких масштабах тестирование бухгалтерских записей или массивов числовых данных, хранящихся в электронном виде. Такие методы могут быть использованы для построения выборки операций, сортировки операций с определенными характеристиками или тестирования всей генеральной совокупности в целом вместо использования аудиторской выборки.

Правомерные выводы могут обычно быть получены при использовании выборочного подхода. Однако если объем выборки, отобранной из генеральной совокупности, слишком мал, то принятый выборочный подход не является уместным для достижения конкретной цели аудита, или, если на основе отмеченных ошибок сделаны неверные умозаключения, то может возникнуть недопустимо высокий риск того, что вывод аудитора, основанный на анализе выборки, будет отличаться от вывода, который был бы сделан аудитором, если бы предметом исследования той же самой аудиторской процедуры была вся генеральная совокупность. Требования к выборочным проверкам приведены в правиле (стандарте) аудиторской деятельности № 16 «Аудиторская выборка».

Вопрос 19

Аудиторская выборка

Виды выборок

Обычно выборка должна быть репрезентативной, т.е. представительной. Это требование предполагает, что все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку. Для обеспечения репрезентативности аудиторская организация должна использовать один из следующих методов:

а) Случайный отбор. Может проводиться по таблице случайных чисел.

б) Систематический отбор. Предполагает, что элементы отбираются через постоянный интервал, начиная со случайно выбранного числа. Интервал строится либо на определенном числе элементов совокупности <*>, либо на стоимостной их оценке <**>.

<*> Например, изучение каждого двадцатого документа из всех документов данной категории.

<**> Например, отбирается тот элемент, составляющий сальдо или оборот, на который приходится каждый следующий миллион рублей в совокупной стоимости элементов.

в) Комбинированный отбор. Представляет комбинацию различных методов случайного и систематического отбора.

Аудиторская организация имеет право прибегать к нерепрезентативной, т.е. непредставительной, выборке только тогда, когда профессиональное суждение аудитора по итогам проведения выборки не должно касаться всей совокупности в целом. Нерепрезентативная выборка может использоваться, когда аудитор проверяет отдельно взятую группу операций либо при проверке класса операций, по которым установлены возможные ошибки.

Аудиторская организация может проверить верность отражения в бухгалтерском учете сальдо и операций по счетам или проверить средства системы контроля сплошным образом, если число элементов проверяемой совокупности настолько мало, что применение статистических методов не является правомерным, либо если применение аудиторской выборки является менее эффективным, чем проведение сплошной проверки.

Данный Стандарт применяется как к выборкам, построенным статистическим методом (случайная выборка), так и ко всем другим выборкам. Вне зависимости от того, каким методом построена выборка, она должна представлять надежную возможность для сбора аудиторских доказательств.

Порядок построения выборки

Аудиторская выборка проводится с целью применения аудиторских процедур в отношении менее чем 100% объектов проверяемой совокупности, под которыми понимаются элементы, составляющие сальдо счетов, или операции, составляющие обороты по счетам, для сбора аудиторских доказательств, позволяющих составить мнение о всей проверяемой совокупности. Для построения выборки аудиторская организация должна определить порядок проверки конкретного раздела бухгалтерской отчетности, проверяемую совокупность, из которой будет сделана выборка, и объем выборки.

При выработке порядка проведения проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь эти цели. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных.

Аудиторская организация должна определить изучаемую совокупность таким образом, чтобы она соответствовала целям аудита. Совокупность должна состоять из набора единиц, которые могут быть идентифицированы определенным образом. Аудиторская организация проводит выборку элементов совокупности наиболее эффективным и экономным образом, позволяющей ей достичь поставленных целей аудита.

При проведении выборки аудиторская организация может разбить всю изучаемую совокупность на отдельные группы ("подсовокупности"), элементы каждой из которых имеют сходные характеристики. Критерии разбиения совокупности должны быть такими, чтобы для любого элемента можно было четко указать, к какой подсовокупности он принадлежит. Данная процедура, называемая стратификацией, позволяет снизить разброс (вариацию) данных, что может облегчить работу аудиторской организации.

При определении объема (размера) выборки аудиторская организация должна установить риск выборки, допустимую и ожидаемую ошибки.

Риск выборки заключается в том, что мнение аудитора по определенному вопросу, составленное на основе выборочных данных, может отличаться от мнения по тому же самому вопросу, составленному на основании изучения всей совокупности. Риск выборки имеет место как при тестировании средств системы контроля, так и при проведении детальной проверки верности отражения в бухгалтерском учете оборотов и сальдо по счетам. В аудиторской практике различают риски первого и второго рода для тестов системы контроля и проверки верности оборотов и сальдо по счетам.

При тестировании средств контроля различают следующие риски выборки:

а) риск первого рода - риск отклонить верную гипотезу, когда результат выборки свидетельствует о ненадежности системы контроля, в то время как в действительности система надежна;

б) риск второго рода - риск принять неверную гипотезу, когда результат выборки свидетельствует о надежности системы, в то время как система контроля не обладает необходимой надежностью.

При проведении детальной проверки верности отражения в бухгалтерском учете оборотов и сальдо по счетам различают следующие риски выборки:

а) риск первого рода - риск отклонить верную гипотезу, когда результат выборки свидетельствует, что проверяемая совокупность содержит существенную ошибку, в то время как совокупность свободна от такой ошибки;

б) риск второго рода - риск принять неверную гипотезу, когда результат выборки свидетельствует, что проверяемая совокупность не содержит существенной ошибки, в то время как совокупность содержит существенную ошибку.

Риск отклонения верной гипотезы требует проведения дополнительной работы со стороны аудиторской организации или экономического субъекта, в учете которого в результате проведенной выборки была обнаружена ошибка. Риск принятия неверной гипотезы ставит под сомнение сами результаты работы аудиторской организации.

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой. Чем ниже ее величина, тем больше необходимый размер выборки.

Допустимая ошибка определяется на стадии планирования аудита в соответствии с выбранным аудитором уровнем существенности. Чем меньше размер допустимой ошибки, тем больше должен быть объем аудиторской выборки.

При тестировании средств системы контроля допустимой ошибкой является максимальная степень отклонения от установленных экономическим субъектом процедур контроля, которую аудиторская организация определила на стадии планирования.

При проверке верности оборотов и сальдо по счетам допустимой ошибкой является максимальная ошибка в сальдо или в определенном классе проводок, которую аудиторская организация согласна допустить, чтобы совокупное влияние таких ошибок на весь процесс аудита позволило ей утверждать с достаточной степенью достоверности, что бухгалтерская отчетность не содержит существенных ошибок.

Если аудитор полагает, что в проверяемой совокупности содержится ошибка, ему необходима большая по объему выборка, чтобы проверить, что общая величина таких ошибок в совокупности не превысит размер допустимой ошибки. Малый размер выборки используется, если аудитор предполагает, что совокупность свободна от ошибок.

Оценка результатов выборки

Для любой выборки аудиторская организация обязана:

а) анализировать каждую ошибку, попавшую в выборку;

б) экстраполировать полученные при выборке результаты на всю проверяемую совокупность;

в) оценить риски выборки.

При анализе ошибок, попавших в выборку, аудиторская организация должна в первую очередь установить характер ошибок, попавших в выборку.

Формируя выборку, следует описать, для достижения каких конкретных целей она проводится, и оценить ошибки, найденные в выборке, применительно к этим целям. Если поставленные цели проверки не были достигнуты с помощью выборочного исследования, то аудиторская организация может провести альтернативные аудиторские процедуры.

Аудиторская организация может оценить качественный аспект ошибок, т.е. их сущность и причину, их вызвавшую, а также установить их влияние на другие участки аудита. Анализируя найденные ошибки, аудиторская организация может прийти к выводу, что они носят общие черты, связанные с типом операций, производственными единицами и подразделениями, для которых найдены ошибки, временем возникновения ошибок и т.п. В этом случае аудиторская организация может разбить проверяемую совокупность на подсовокупности по соответствующим признакам и проверять каждую из них раздельно, что позволит ей достичь более точных результатов.

Аудиторская организация обязана распространить результаты, полученные по выборке, на всю проверяемую совокупность. Методы распространения результатов выборки на всю совокупность могут быть различны, но они должны всегда соответствовать методам построения выборки. Если совокупность была разбита на подсовокупности, то распространение должно быть проведено в отношении каждой из них.

Аудитор должен убедиться, что ошибка в проверяемой совокупности не превышает допустимую величину. Для этого аудитор сравнивает ошибку совокупности, полученную посредством распространения, с допустимой ошибкой. Если первая ошибка оказалась больше допустимой, аудиторская организация должна повторно оценить риски выборки, и если она сочтет их неприемлемыми, то ей следует расширить круг аудиторских процедур или применять аудиторские процедуры, альтернативные уже проведенным.

Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов.

Вопрос 25.

Заявления руководства

Заявления руководства — это сведения, предоставляемые руководством аудитору входе проверки по собственной инициативе или в ответ на конкретные запросы.

Согласно МСА 580 «Заявления руководства» аудитор может попросить руководство заявить:

• о признании своей ответственности за составление и представление финансовой отчетности;

• об отсутствии нарушений в учете и искажений в отчетности;

• о полноте предоставленной аудитору документации и информации;

• о существовании связанных сторон:

• об убытках по различным операциям;

• о планах и намерениях относительно активов;

• о праве собственности на активы;

• о порядке определения оценочных значений;

• об оценке уместности допущения непрерывности деятельности;

• о раскрытии условных обязательств и гарантий;

• о последующих событиях и др.

Аудитор должен получить письменные заявления от руководства, если предполагается, что получить аудиторские доказательства другим путем невозможно. Если же другие доказательства могут быть доступны аудитору, то заявления руководства не могут их заменить. В случаях, когда аудитор считает, что другие доказательства существуют и доступны, но он не может их получить, это расценивается как ограничение объема аудита, несмотря на информацию, предоставленную в заявлениях руководства. Однако в некоторых ситуациях доказательства могут быть получены исключительно на основе заявлений руководства (например, информация о намерениях исполнительного органа относительно сохранения на балансе каких-либо активов).

При получении заявлений руководства аудитор должен: получить внешние и внутренние аудиторские доказательства, подтверждающие заявления руководства; оценить объективность заявлений и степень информированности лиц, их предоставивших.

Если заявления руководства противоречат другим аудиторским доказательствам, аудитор должен изучить обстоятельства и заново проанализировать вопрос о достоверности прочих заявлений руководства.

Если заявления от руководства поступили в устной форме, то аудитор должен включить их в рабочие документы в виде краткого изложения беседы; однако лучшим доказательством будут являться письменные заявления. Они могут быть оформлены в виде:

• письма-заявления от руководства;

• письма аудитора с изложением его понимания заявлений руководства, подтвержденного руководством;

• протоколов заседаний органов управления или подписанного руководством экземпляра финансовой отчетности.

Письмо-заявление должно быть адресовано аудитору, датировано и подписано полномочными лицами (как правило, генеральным или финансовым директором)

Примерная форма и содержание письма-заявления следующие

| Аудиторской компании ХУ2 Настоящее письмо-заявление направляется в связи с проводимой Вами аудиторской проверкой финансовой отчетности компании АВС за 20_г. с целью выражения мнения о том, обеспечивает ли финансовая отчетЕЕость достоверное и объективЕЕос отражение финансового положения компании АВС на последний день отчетного года, финансовых результатов ее деятельности и движения денежных средств за 20_т., в соответствии с Международными стандартами финансовой отчетности. Руководство компании АВС признает свою ответственность за объективное представление финансовой отчетности в соответствии с МСФО. Мы подтверждаем следующие заявления: — нами и персоналом, ответственным за веление бухгалтерского учета и составление финансовой отчетности, не было допущено наруЕисний, существенно влияющих на финансовую отчетность; составленная пашей компанией финансовая отчетность не содержит существенных искджсееий и упущений; — мы предоставили всю необходимую первичЕгую и бухгалтерскую документацию, а также протоколы обших собраний акционеров и заседаний совета директоров, Проведенных 01.07.20_г. и 01.11.20_г., и подтверждаем, что других собраний этих органов управления в отчетный период не проводилось; — нами предоставлен список всех связанных сторон и полностью раскрыта информация об операциях с ними; других организаций, являющихся связанными с АВС сторонами, не имеется; — сделок по обратной покупке ранее реализованных активов не проводилось; — компания АВС имеет право собственности на все свои активы, причем никакое имуЕцество не передано в залог; — не имеется плаЕЕОВ, касающихся прекращения или сокращения деятельности; — не имеется намерений, выполнение которых могло бы значительно изменить стоимость имущества или обязательств, а также привести к образовэЕшю избытков или устареванию товарно-материальных запасов; — в учете отражены фактические и условные обязательства, последние перечислены в пояснительной записке; — но решению суда в пользу компании X перечислена сумма, указанЕгая в пояс-интельЕЮй записке; других судебных разбирательств не ведется и не предвидится |

| Генеральный директор компании АВС Финансовый директор компании АВС Дата |

| Если руководство отказывается предоставить необходимые заявления, то это рассматривается как ограничение объема аудиторской проверки, в этом случае аудитор выражает условно-положительное мнение или отказывается от выражения мнения. |

Вопрос 31.

Сопоставимые значения.

Сопоставления — это соответствующие суммы и иные раскрываемые сведения за предшествующий отчетный финансовый период или другие периоды, представленные для целей сопоставления. В МСА 710 «Сопоставления» изложены стандарты и рекомендации в отношении обязанностей аудитора, касающихся сопоставлений.

Показатели для сопоставления могут быть следующими:

— соответствующие показатели — включаются как часть финансовой отчетности за текущий период. Рассматриваются только в связи с показателями за этот период (например, суммы доходов и расходов за текущий и прошлый периоды, приведенные в отчете о прибылях и убытках за отчетный период);

— сопоставимая финансовая отчетность — финансовая отчетность за предшествующий период, приведенная для целей сопоставления с финансовой отчетностью текущего периода.

Аудитор должен определить, соответствуют ли сопоставления основам финансовой отчетности, относящимся к проверяемой отчетности. В отношении сопоставлений аудитор определяет:

— соответствие учетной политики текущего и предыдущего периодов, наличие необходимых корректировок и раскрытие сведений;

— согласование показателей с суммами и раскрываемыми сведениями, представленными за предыдущий период.

При составлении аудиторского заключения аудитор не указывает отдельно на соответствующие показатели, поскольку выражает мнение об отчетности в целом. Исключение составляют следующие случаи:

1. Ранее выданное аудиторское заключение за предыдущий период содержит мнение, отличное от безусловно-положительного, и вопрос, вызвавший модификацию заключения, не решен. В этом случае аудитор модифицирует заключение об отчетности текущего года в отношении соответствующих показателей.

2. Ранее выданное аудиторское заключение содержит безусловно-положительное мнение, но аудитор узнал о существенных искажениях, влияющих на отчетность за предыдущий период. В этом случае если отчетность не пересмотрена и сведения не были раскрыты должным образом, то заключение по отчетности за текущий период модифицируется в отношении соответствующих показателей, а если соответствующие показатели представлены в отчетности за текущий период надлежащим образом, то в заключение можно включить поясняющий параграф по поводу соответствующих показателей.

Если финансовая отчетность, содержащая соответствующие показатели, проверяется новым аудитором, то заключение должно содержать либо ссылку на то, что финансовая отчетность за предыдущий период проверялась другим аудитором, либо указание на то, что отчетность за предыдущий период не проверялась. Если при проверке новый аудитор обнаружит, что соответствующие показатели искажены, он должен потребовать от руководства их пересмотра и в случае отказа модифицировать аудиторское заключение.

В заключении по сопоставимой финансовой отчетности аудитор конкретно указывает на сопоставления. Заключение применяется к каждому отдельно представленному финансовому отчету, и аудитор в случае необходимости может выразить мнение, отличное от безусловно-положительного, за отдельные периоды и в то же время выдать отдельное заключение по остальной отчетности. Если мнение об отчетности за предыдущий период, сложившееся в ходе текущей проверки, отличается от ранее выраженного, то аудитор раскрывает существенные причины этого различия в поясняющем параграфе.

Если отчетность за предыдущий период была проверена другим аудитором, то возможно развитие событий по одному из следующих вариантов:

1. Предшествующий аудитор может повторно составить аудиторское заключение по проверенной им отчетности, а новый составляет заключение только за текущий период.

2. Новый аудитор составляет заключение, в котором содержится информация о том, что отчетность за предыдущий период проверена другим аудитором, и о типе и дате заключения, выданного предшествен ни ком.

При проверке отчетности новый аудитор может обнаружить не замеченное предыдущим аудитором существенное искажение, влияющее на финансовую отчетность за предыдущий период. В этом случае новый аудитор должен обсудить данный вопрос с руководством и ' после получения согласия обратиться к предшественнику с предложением о повторном составлении заключения за предыдущий пери-' од. Если предшественник соглашается выдать заключение, то новый аудитор составляет заключение за текущий период. Если предыдущий аудитор отказывается выполнить указанные требования, то новый аудитор может в своем заключении отметить, что предшествующее заключение по отчетности было составлено до ее переиздания и что при переиздании были сделаны необходимые корректировки.

Если отчетность за предыдущий период не проверялась, новый, аудитор должен указать на этот факт в заключении и проверить начальные сальдо текущего периода. Если при проверке обнаружится, что показатели -за предыдущий период искажены, аудитор должен потребовать от руководства их пересмотра, а в случае отказа — модифицировать аудиторское заключение.

Вопрос 37.

Проверка прогнозной финансовой информации..

9.3. Проверка прогнозной финансовой информацииПод прогнозной финансовой информацией понимается информация о будущем финансовом положении, будущих финансовых результатах деятельности, будущем движении денежных средств экономического субъекта либо отдельных сторонах его финансово-хозяйственной деятельности в будущем, подготовленная исходя из допущения, что определенные события произойдут и определенные действия будут предприняты руководством экономического субъекта.

Проверка прогнозной финансовой информации экономического субъекта является услугой, сопутствующей аудиту. Она может оказываться аудиторской организацией наряду с проведением аудита бухгалтерской отчетности данного экономического субъекта. Она не может проводиться аудиторской организацией, оказывавшей экономическому субъекту сопутствующие услуги по подготовке данной прогнозной финансовой информации, т.е. услуги по сбору, обработке, обобщению информации, а также осуществившей выбор допущений, составляющих основу данной прогнозной финансовой информации.

Прогнозная финансовая информация может быть подготовлена в виде одно- или многовариантного прогноза. Основу одновариантного прогноза составляют допущения, что определенные события произойдут и определенные действия будут предприняты руководством экономического субъекта; основу многовариантного прогноза - допущения о различных возможных будущих событиях и действиях руководства экономического субъекта в целях выработки различных мер развития экономического субъекта.

Прогнозная финансовая информация может быть подготовлена для внутренних управленческих нужд: для оценки величины необходимых финансовых вложений, предоставления третьим лицам (например, потенциальным инвесторам и кредиторам).

В зависимости от целей прогнозная финансовая информация может быть представлена в виде свода показателей или на основе типовых форм бухгалтерской отчетности.

Ответственность за содержание прогнозной финансовой информации несет руководство экономического субъекта; ответственность за выражение мнения о ней - аудиторская организация.

Проверка прогнозной финансовой информации аудиторской организацией проводится для того, чтобы установить надежность, реалистичность и возможность ее использования, а также правильность ее подготовки на основе принятых допущений и адекватность ее представления.

В связи с тем что основу прогнозной финансовой информации составляют события и действия, которые могут произойти в будущем, в задачи аудиторской организации не входит выражение мнения о том, будут ли достигнуты прогнозируемые результаты (в том случае, если аудиторская организация считает, что она достаточно компетентна в данном вопросе, такое мнение может быть выражено).

Исходя из характера и сложности прогнозной финансовой информации, подлежащей проверке, аудиторская организация может использовать работу эксперта.

Аудиторская организация должна отказаться от проведения проверки прогнозной финансовой информации, если существует серьезное сомнение в применимости принятых допущений или возможности применения прогнозной финансовой информации в предполагаемых экономическим субъектом целях.

При оценке применимости допущений аудиторская организация должна использовать фактическую информацию о деятельности экономического субъекта и учитывать то обстоятельство, что, чем больший период охватывает прогнозная финансовая информация, тем меньше применимость допущений, принятых при ее подготовке, и тем больше вероятность возникновения искажений в расчетах.

При проверке правильности подготовки прогнозной финансовой информации аудиторская организация использует такие процедуры, как выборочные расчеты прогнозируемых показателей, оценка непротиворечивости данных, в основе расчета которых лежат одни и те же допущения, и др.

При выявлении существенных искажений в расчетах аудиторская организация должна учитывать взаимосвязь отдельных показателей и оценивать их влияние на правильность прогнозируемых результатов.

Если фактическая информация приведена как часть прогнозной финансовой информации, аудиторская организация, основываясь на профессиональном суждении, определяет, в какой степени фактическая информация может быть проверена и какие процедуры в отношении нее должны быть проведены.

Аудиторская организация должна получить от руководства экономического субъекта письменные разъяснения о целях использования прогнозной финансовой информации и применимости допущений, лежащих в ее основе. Письменные разъяснения свидетельствуют об ответственности руководства экономического субъекта за содержание прогнозной финансовой информации.

Если результат прогноза представлен диапазоном значений, аудиторская организация должна убедиться, что в такой информации раскрыто обоснование границ диапазона и прогноз, сделанный с учетом данных границ, не вводит в заблуждение потенциальных пользователей.

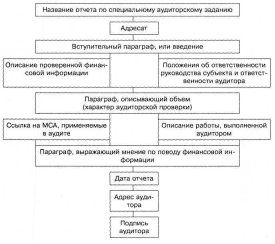

Отчет о результатах проверки прогнозной финансовой информации должен содержать мнение аудиторской организации о применимости допущений, правильности подготовки информации на основе принятых допущений и адекватности ее представления.

В отчете о результатах проверки прогнозной финансовой информации должна содержаться следующая информация

· название документа - “Отчет о результатах проверки прогнозной финансовой информации” - адрес и телефоны аудиторской организации, дата отчета, адресат отчета;

· указание на то, что проверка прогнозной финансовой информации проводилась в соответствии с Правилом (стандартом) аудиторской деятельности;

· указание на ответственность руководства экономического субъекта за содержание прогнозной финансовой информации;указание на отсутствие или наличие фактов, свидетельствующих о неприменимости допущений, принятых при подготовке прогнозной финансовой информации, и на то, что фактические результаты могут существенно отличаться от прогнозируемых;

· мнение аудиторской организации в отношении правильности подготовки прогнозной финансовой информации на основе принятых допущений и адекватности ее представления;

· подпись аудиторской организации, осуществившей проверку прогнозной финансовой информации.

Аудиторская организация может привести в отчете свое мнение о возможности использования прогнозной финансовой информации в определенных экономическим субъектом целях, а также рекомендации по ограниченному использованию и распространению прогнозной финансовой информации. Возможно включение в отчет и иной информации, имеющей отношение к работе, проведенной аудиторской организацией.

Если аудиторская организация установила, что допущения, принятые при подготовке прогнозной финансовой информации, неприменимы, прогнозная финансовая информация неверно подготовлена на основе принятых допущений, то в отчете о результатах проверки прогнозной финансовой информации должны быть изложены обстоятельства, обусловившие мнение аудиторской организации.

При невозможности по каким-либо причинам провести необходимые процедуры аудиторская организация обязана отказаться от выражения своего мнения в отчете о результатах проверки прогнозной финансовой информации и изложить в нем обстоятельства, обусловившие ограничение объема работ.

Похожие работы

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

... становления аудита в России. Этот же Закон определил и основные задачи развития аудита на современном этапе. В ст. 9 данного Федерального закона установлена обязательность применения правил (стандартов) аудиторской деятельности (за исключением тех положений, где указано, что они носят рекомендательный характер), повышен их статус в части разработки и утверждения. Федеральные правила (стандарты) ...

... заключению. «Образование аудитора» Необходимо для разъяснения вопросов организации обучения претендентов на должности аудитора и аттестованных аудиторов Основными причинами разработки правил (стандартов) аудиторской деятельности, не имеющих аналогов среди МСА, являются особенности национального законодательства об аудиторской деятельности в Российской Федерации. Международные стандарты, ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев