Депозитна політика банківської установи

Порядок відкриття та ведення банківськими установами вкладних рахунків у національній та іноземній валюті

Загальні принципи обліку коштів клієнтів банківської установи

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Сплата процентів за зниженою процентною ставкою при поверненні депозиту до закінчення дії депозитного договору

Розвиток вітчизняної системи страхування депозитів

Зарубіжний досвід депозитної діяльності банківських установ

Навигация

Депозитна політика банківської установи

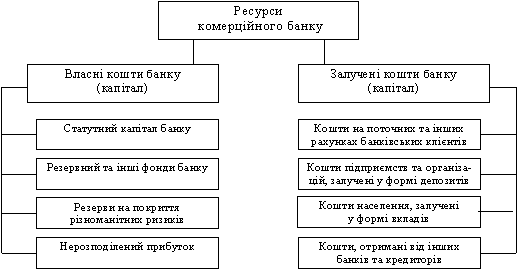

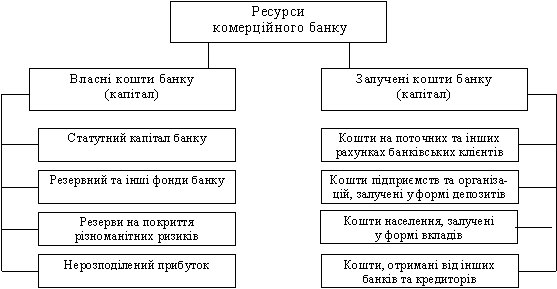

Вклади та депозити банків як головне джерело банківських ресурсів

80276

знаков

5

таблиц

2

изображения

1.2 Депозитна політика банківської установи

Депозитна політика банківської установи — це стратегія і тактика банку щодо залучення грошових коштів вкладників та інших кредиторів і визначення найефективнішої комбінації таких джерел. [30] Оптимізація депозитної політики банку — не просте завдання, під час його вирішення необхідно врахувати цілу низку аспектів, від макроекономічних до мікроекономічних (рівень конкретного банку) показників. Депозитна політика підпорядковується загальним банківським вимогам, тобто поєднанню ліквідності, дохідності і ризику. Деякі дослідники виділяють загальні критерії оптимальності депозитної політики:

— зв'язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості;

— диверсифікація ресурсів банку з метою мінімізації ризику;

— сегментування депозитного портфеля (за клієнтами, послугами, ринками);

— диференційований підхід до різних груп клієнтів;

— конкурентоспроможність банківських депозитних продуктів тощо.

Специфічні критерії оптимізації депозитної політики визначаються кожним банком індивідуально (залежно від розміру банку, кваліфікації його персоналу, собівартості операцій і послуг, що ним виконуються).

Слід наголосити на необхідності завоювання банківською установою конкурентних позицій на фінансовому ринку, оскільки конкурентна боротьба за потенційні депозитні кошти у подальшому розгортатиметься не тільки серед банків, а й серед інших фінансових інститутів (страхових, інвестиційних компаній, пенсійних фондів тощо). Один із результатів реалізації депозитної політики — сформована депозитна база. Під депозитною базою банківської установи розуміють сукупність коштів на депозитних рахунках клієнтів, відкритих у банку на договірних умовах. Клієнтами, що відкривають у банку депозитний рахунок і, таким чином, передають кошти у тимчасове розпорядження банку для формування його депозитної бази, можуть бути: приватні (фізичні) особи та їх об'єднання; юридичні особи — суб'єкти господарювання, організації та установи незалежно від форми власності (у тому числі фінансово-кредитні інститути); бюджети та позабюджетні фонди в особі Державного казначейства.

З огляду на специфіку формування і реалізації депозитної політики банку треба зробити такий висновок: депозитна політика виконує одну дуже важливу функцію — функцію оптимізації депозитного процесу. Саме завдяки реалізації цієї функції відбувається створення умов для досягнення основної мети функціонування банківської установи.

Зазначене дає підстави для визначення місця та значення депозитної політики в діяльності банківської установи.

Роль депозитної політики полягає у визначенні пріоритетних напрямків розвитку та удосконаленні банківської діяльності в процесі залучення й акумулювання ресурсів, розвитку депозитних операцій та підвищенні їх ефективності. Варто розрізняти роль депозитної політики як на макроекономічному рівні, так і на рівні окремо взятої банківської установи. На макроекономічному рівні депозитна політика має важливе значення для формування позичкового фонду. На мікроекономічному рівні — рівні конкретного банку — роль депозитної політики виявляється у забезпеченні стабільності та стійкості банку, його рентабельності, ліквідності і надійності, а також адекватності його діяльності потребам клієнтів.

Ефективною, оптимальною депозитна політика може бути лише у тому разі, якщо вона побудована з урахуванням визначених принципів її формування — невідповідності між наявною життєвою ситуацією і метою, причому досягнення мети є процесом подолання цієї невідповідності.

На макроекономічному рівні метою політики, що здійснюється банками країни на чолі з Національним банком України, є підтримка стабільності банківської системи і забезпечення стійкого поступального розвитку економіки.

Виділяють основні правила, які є основою депозитних операцій і можуть бути використані під час розробки депозитної політики:

— депозитні операції організовуються таким чином, щоб сприяти одержанню банківського прибутку чи створенню умов для одержання прибутку в майбутньому;

— у процесі організації варто забезпечувати розмаїтість суб'єктів депозитних операцій і сполучення різних форм депозитів;

— під час здійснення банківських операцій необхідно забезпечувати взаємозв'язок і взаємоузгодженість між депозитними операціями й операціями щодо видачі позичок за термінами і сумами депозитів і кредитних вкладень;

— особлива увага в процесі організації депозитних операцій має приділятись терміновим депозитам, що найбільшою мірою забезпечують підтримку ліквідності балансу банку;

— під час організації депозитних операцій банк повинен прагнути до того, щоб резерви вільних (не залучених в активні операції) засобів на депозитних рахунках були мінімальні;

— варто вживати заходів щодо розвитку банківських послуг і підвищення якості й культури обслуговування клієнтів, що сприяє залученню депозитів.

Важливе місце в процесі формування депозитної по-банку має приділятися аналізові складу, структури, динаміки ресурсної бази і пасивних операцій. Проведення такого аналізу необхідне для виявлення впливу різних факторів на обсяг банківських ресурсів та структуру цих факторів. На основі результатів такого аналізу банки можуть оперативно коригувати свою політику в частині депозитних операцій. Успіх депозитної політики залежить від того, якою мірою втілені її установки в планах, що розробляються на кожному етапі розвитку банку. Вирішення стратегічних і тактичних питань проведення депозитних операцій та повнота їхньої реалізації багато в чому визначають роль депозитної політики в розвитку банку як специфічного підприємства.

Неабияке значення під час здійснення депозитної політики приділяється проведенню регулювання роботи банку з коштами та депозитами. Банківські установи здійснюють ресурсне регулювання в основному в оперативному порядку. Поряд з оперативним регулюванням банки складають і перспективні плани-прогнози на квартал, рік або інший період. Для підвищення якості планування багато банків використовують принципи маркетингу, спеціальні програми обстеження клієнтури.

Виходячи з викладеного, можна визначити такі завдання депозитної політики банку:

— сприяння одержанню банківського прибутку або створення умов для отримання прибутку в майбутньому.

— забезпечення диверсифікованості суб'єктів депозитних операцій та сполучення різних форм депозитів.

— забезпечення взаємозв'язку та взаємної погодженості між депозитними операціями та операціями з надання позичок за строками і сумами депозитів та кредитних вкладень.

— збільшення частки термінових депозитів, що найбільшою мірою забезпечують підтримку ліквідності балансу банку.

— забезпечення ліквідності банку навіть при мінімальних резервах вільних (не залучених до активних операцій) коштів на депозитних рахунках

— проведення маркетингових досліджень ринку банківських послуг.

— проведення гнучкої процентної політики.

— постійний пошук шляхів та заходів зменшення процентних витрат за залученими ресурсами з метою підвищення прибутку.

— розвиток банківських послуг та підвищення якості й культури обслуговування клієнтів.

Зараз, коли відбувається процес вільного перерозподілу кредитних ресурсів, кожен банк прагне до розширення своєї діяльності на ринку, залучаючи клієнтуру з різних регіонів країни та організовуючи там свої представництва, філії і відділення.

Багато в чому депозитну політику банку визначає грошово-кредитна і фіскальна політика держави. Національний банк України здійснює державну політику, використовуючи різні загальні та селективні методи грошово-кредитного регулювання економіки: зміну офіційної облікової процентної ставки; проведення операції на відкритому ринку з валютою та цінними паперами; встановлення економічних норм та нормативів діяльності банківських установ тощо.

При розробці депозитної політики для більш точної характеристики ресурсної бази банку необхідно оцінювати стабільність депозитів, характер коливань обсягу депозитів. Під час такого оцінювання визначається стабільна частина депозитів, тобто обсяг коштів, несхильних або мало схильних до впливу коливань кон'юнктури ринку

Слід додати, що депозитна політика у більшості банківських установ не розробляється, оскільки це, по-перше, нормативно не визначено, а по-друге, відсутня методологічна база для її складання. безперечно, необхідна.

Похожие работы

... набуває необхідність приведення української законодавчої бази у відповідність до загальноєвропейських стандартів і визначення її чітких правових критеріїв. РОЗДІЛ 2. СКЛАД, СТРУКТУРА І ЕКОНОМІЧНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РЕСУРСІВ 2.1 Банківські ресурси, їх види та класифікація Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана, з ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

0 комментариев