Навигация

Виды электронных платежных средств

49389

знаков

0

таблиц

0

изображений

Министерство Образования Российской Федерации

Академия управления «ТИСБИ»

Экономический факультет

Кафедра Менеджмента

Контрольная работа

по дисциплине: «Исследование систем управления»

«Виды электронных платежных средств»

Казань 2007

Содержание:

Введение

1 Общее понятие и преимущества электронных платежных средств

2 Виды электронных платежных средств на базе сетей

3 Виды электронных платежных средств на базе карт

Заключение

Список источников

Введение

С каждым годом пользователей Интернета становится всё больше. Множатся и расширяются многочисленные сервисы, внедряются новые технологии. Во Всемирную сеть вышла торговля, через Интернет стали предоставляться разнообразные платные услуги. Стремительное развитие сети Интернет привело к появлению огромного количества интернет-магазинов и других проектов оказывающих услуги конечному пользователю. Как следствие встал вопрос о способе оплаты этих товаров и услуг. Как наиболее простое и удобное средство были предложены так называемые цифровые (электронные) деньги – электронные платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность.

«Электронные деньги» или электронные платежные средства - денежные обязательства эмитента в электронной форме, учет которых осуществляется на специальном устройстве, например - микропроцессорной карте или на жестком диске персонального компьютера (т.н. «сетевые деньги», «цифровая наличность» или «цифровые деньги»).

Электронные деньги разделяют на два вида по носителю: на базе карт (card - based) и на базе сетей (network - based). В свою очередь, и первая, и вторая группа подразделяются на анонимные системы, разрешающие проводить операции без идентификации пользователя, данные системы близки по сути к традиционному понятию наличных денег. Не анонимные системы, требуют обязательной идентификации участников системы. Электронных платежных средств много и потребитель, зачастую теряется в выборе [1].

Актуальность и значимость выбранной темы объясняется многообразием видов электронных платежных средств и желанием разобраться в иъх отличительных чертах.

Целью работы является рассмотрение видов электронных платежных средств. Для раскрытия этой цели были поставлены следующие задачи:

1. Рассмотреть общее понятие и преимущества электронных платежных средств;

2. Рассмотреть виды электронных платежных средств на базе сетей и на базе карт, выявить их общие и отличительные черты.

Структура контрольной работы состоит из трех глав, введения, заключения и списка литературы. В первой главе рассмотрены общее понятие и преимущества электронных платежных средств, во второй и третьей - виды электронных платежных средств на базе сетей и на базе карт, выявлены их отличительные черты. Во введении обоснована актуальность выбранной темы, цели и задачи, в заключении – краткие выводы по трем главам. В списке источников указаны ссылки на используемые WEB-страницы.

При написании контрольной работы в качестве литературных источников были выбраны статьи изданий периодической печати и сайты агентства internet, так как они обладают самой современной информацией о быстро растущем рынке электронных платежных средств.

1 Общее понятие и преимущества электронных платежных средств

Увеличение числа электронных платежных средств и расширение их функциональности приводит к ответному эффекту — развитию интернет-магазинов.

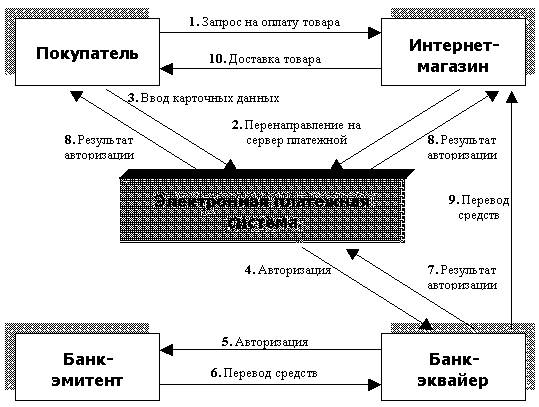

Действительно, для интернет-магазинов расчёты через электронные платежные средства очень удобны: не надо открывать банковские счета, вести кассовые операции с наличностью. Кроме того, перечисления в электронном виде происходят довольно быстро.

Чтобы стать участником расчётов, интернет-магазину необходимо зарегистрироваться в системе. Регистрация производится по заявке, направляемой администратору. На сайте интернет-магазина размещается информация о платёжной системе, которая используется для расчётов за покупки. Клиент удобным для себя способом перечисляет деньги за покупку на счёт магазина.

Важно отметить, что переводы денежных средств в электронных платежных средствах являются безотзывными, т. е. вернуть ошибочный платёж обратно можно только по доброй воле того, кому этот платёж пришёл. Только в исключительных случаях всё же можно отыграть назад, связавшись с тем, кто принимал наличные деньги, т. е. с компанией, занимающейся обслуживанием платёжных терминалов.

В целом торговля через Интернет экономически выгодна: не надо арендовать и обслуживать торговый зал, закупать торговое оборудование, проводить сертификацию рабочих мест и пр. Да и продавцы-консультанты могут быть заменены более низкооплачиваемыми складскими работниками. А для занятого покупателя появляется возможность быстро приобрести товары, не выходя из дома или офиса: заказанный предмет будет доставлен курьером.

Особенно удобно приобретать через Интернет так называемые скачиваемые товары, не требующие физической доставки: программное обеспечение, электронные издания (книги, журналы), музыку. Пользователь получает всё это незамедлительно после оплаты, что очень удобно обеим сторонам сделки — и продавцу, и покупателю.

Не менее удобно оплачивать и услуги: коммунальные, за сотовый телефон, регистрацию доменных имён, хостинг, баннерную рекламу; вносить оплату за получение всевозможных PIN-кодов, паролей доступа к услугам и т.д.

Довольно широкое распространение получили и переводы между частными лицами, удобные во всех отношениях. Деньги можно получить от другого участника системы, например, в качестве подарка, займа, оплаты за услуги или выполненную работу и т. д. Такие переводы — одна из наиболее востребованных возможностей, которую обеспечивают практически все электронные платёжные системы [1].

К концу 90-х годов XX века электронная коммерция в Рунете охватила практически все сегменты рынка: от оплаты коммунальных услуг до приобретения недвижимости, что привело к бурному развитию электронных платежных систем. Наибольшее распростронение получили кредитные платежные системы, позволяющие осуществлять переводы денежных средств с использованием банковских пластиковых карт. Однако с конца 1997 года в сегменте электронных платежей наметились серьезные изменения, обусловленные появлением сразу нескольких крупных компаний, начавших оказывать услуги по осуществлению электронных платежей.

Началом отсчета развития платежных систем России можно считать начало 1998 года, ознаменованное появлением PayCash. Спустя год появилась самая известная и распространненая на данный момент система платежей WebMoney.

В середине 2002 года произошло еще одно знаковое событие: компанией Paycash было заключено соглашение с самой крупной поисковой системой Рунета - Яндекс о запуске проекта Яндекс.Деньги - универсальной платежной системы.

К концу 2002 года группой российских и украинских экономистов и программистов была создана система RUpay.

Существующие на данный момент электронные платежные системы по типу доступа к электронному счету можно разделить на 2 большие группы:

· требующие установки на компьютер пользователя дополнительного программного обеспечения;

· платежные системы имеющие веб-интерфейс

Преимущества электронных платежных систем:

· доступность - любой пользователь имеет возможность открыть собственный электронный счет;

· мобильность - внезависимости от места своего нахождения пользователь может осуществлять любые финансовые операции со своим счетом;

· безопасность - передача информации ведется с использованием SSL протокола с кодовым ключом 128-bit либо другими криптографическими алгоритмами;

· простота использования - для открытия и использования электронного счета не требуется специальных знания;

· оперативность - перевод средст со счета на счет происходит в считанные минуты [4].

Какие проблемы могут возникнуть с электронными деньгами?

На самом деле, таких проблем только две, и обе они сидят внутри самих потребителей.

Первая – нет персонального компьютера.

Вторая – в представлении многих потребителей компьютерные кошельки и другая «экзотика» в виде цифровых денег не для них, поскольку то, что и в каком виде лежит в бумажнике, их устраивает гораздо больше. Здесь, как правило, на заднем плане прочно присутствует такой тормозной фактор, как необходимость платить за карты, с помощью которых пополняется кошелек: за наличные, вроде как, дешевле будет. Многих необходимость дополнительных затрат останавливает, а совершенно напрасно [3]!

В последние годы наиболее стремительно развивается рынок банковских пластиковых карт. К наиболее известным и распространенным в России пластиковым картам можно отнести VISA, MasterCard/Europay, American Express. Пластиковые карты обладают множеством неоспоримых достоинств, главное из которых отсутствие необходимости иметь при себе наличные деньги.

Главным препятствием для более стремительного развития систем электронных платежей по-прежнему является недоверие многих пользователей к электронным деньгам. Это обусловлено случаями хищения крупных сумм с кредитных карт в США и Европе, произошедших в 2000-2002 годах.

Однако, расширение использования электронных денег неизбежно, по той простой причине, что, несмотря на некоторые недостатки, они обладают такими неоспоримыми преимуществами, как удобство, высокая скорость совершения финансовых операций, простота использования, обеспечение полного контроля за платежами и их высокая безопасность, анонимность, возможность передачи третьим лицам. Кроме того, системы электронных платежей также значительно расширяют возможности небольших организаций, чьи расходы на операции с наличными деньгами значительно выше по-сравнению с цифровыми, включая их хранение и транспортировку. Использование сети Интернет уже сейчас позволяет продавцам обеспечить себе выход на рынки с более низкими издержками на маркетинг и рекламу. Экономия, которую обеспечивает переход к электронным деньгам, выглядит очень заманчиво для банков, поскольку себестоимость любых электронных транзакций в несколько раз ниже обычных [4].

Похожие работы

... активности, что в некотором роде показывает степень доверия системы WM к этому партнеру. Это очень полезная информация, особенно, когда вы новичок и еще «не освоились» в платежной системе WebMoney и опасаетесь недобросовестных партнеров по сделкам. Украинская платежная система Интернет.Деньги (iMoney) основана на технологии PayCash, как и российская система Яндекс.Деньг. Ее участником может ...

... подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов: · Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной ...

втоматами · QFM - манипуляции с программами ввода-вывода · QFP - мошенничества с платежными средствами · QFT - телефонное мошенничество · QFZ - прочие компьютерные мошенничества · QR - Незаконное копирование · QRG - компьютерные игры · QRS - прочее программное обеспечение · QRT - топография полупроводниковых изделий · QRZ - прочее незаконное ...

... от других платежных систем. С платежной системой EACCESS использование всех достоинств сети Интернет – оперативность, доступность и возможность выбора – становится безопасным, надежным и простым. С платежной системой EACCESS оплачиваются ресурсы из сети Интернет совместно со счетом за телефонные услуги. Поставщики Интернет-услуг для платежной системы – это информационные агентства, СМИ, базы ...

0 комментариев