Навигация

План

Введение

Основная часть

1. Коммерческие банки и их операции

2. Центральный банк и его функции

Заключение

Список литературы

Введение

На основе кредита, кредитных отношений, кредитного механизма возникает кредитная система–банки. Банк–это не ведомство, вступающее в качестве придатка Министерства финансов, а экономический институт, занимающийся привлечением и размещением денежных ресурсов.

Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образуют кредитную (банковскую) систему страны.

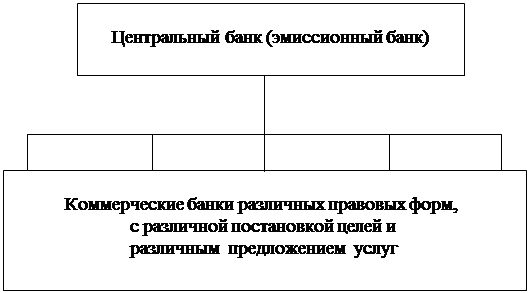

Современная кредитная система-это система самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов. В рыночной экономике принята двухуровневая банковская система. Верхний уровень представлен центральным, как правило, государственным банком, которые непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой. Второй уровень занимает множество самостоятельных коммерческих банков, которые ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки - самостоятельные организации, административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом.

Наряду с банками на втором уровне кредитной системы находятся специализированные небанковские институты (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.), деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству, мобилизации капитала через эмиссию акций, предоставлению ипотечных и потребительских кредитов и т.п.

В экономически развитых странах специализированные небанковские учреждения играют большую роль в аккумуляции сбережений населения и являются важными поставщиками ссудного капитала. Небанковские финансовые учреждения ведут острую конкурентную борьбу за привлечение сбережений всех слоев населения, как между собой, так и с банковским сектором.

Одно из важнейших условий эффективного функционирования рыночной экономики - наличие стабильно и активно работающей денежно-кредитной системы страны. В данной работе будут рассмотрены сущность и функции коммерческих банков, их виды. Так как основу всей кредитной системы страны составляют коммерческие банки.

1. Коммерческие банки и их операции

Основу всей кредитной системы страны составляют коммерческие банки. Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношение к клиентам носят коммерческих характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги. И тем процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка.

Согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции.

Коммерческий банк, как и любой другой банк, выполняет функции:

& мобилизация временно свободных денежных средств и сбережений и превращение их в капитал. Аккумулируя денежные средства и сбережения в виде вкладов (депозитов), банки превращают их в ссудный капитал и используют для предоставления кредита. Таким образом, с помощью банков сбережения превращают в капитал;

& представление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам. Выполняют функцию посредника;

& Создание кредитных денег - выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит, владелец которого может получать наличные деньги или осуществлять безналичные расчеты - в любом случае происходит увеличение количества денег в обращении. Масса денег в обращении увеличивается, когда банки выдают ссуду, и уменьшается, когда ссуда возвращается;

& проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

& выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

ü выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

ü приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

ü оказание консультационных и информационных услуг;

ü предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

ü лизинговые операции.

В соответствии со своими функциями банки выполняют определенные операции, которые делятся на пассивные, активные и комиссионные.

Пассивные операции - это операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы.

Банковские ресурсы делятся на собственные и привлеченные. Источниками собственных средств являются акционерный капитал (уставный фонд), резервный капитал, образуемый за счет прибыли, и нераспределенная прибыль. Необходимая величина собственного капитала регламентируется. Центральный банк устанавливает минимально необходимые резервы уставного капитала и предельное соотношение собственного и заемного капитала. Так, сегодня минимальный размер уставного капитала в России установлен в размере 100 млн. руб.

Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков.

Оперативная функция. Для начала успешной работы банку стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Собственные средства выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика.

Однако преобладающую часть банковских ресурсов составляют привлеченные средства, которые и используются для предоставления займов и приобретения ценных бумаг. Вкладчики являются собственниками средств и предоставляют их банкам в пользование за определенную плату-процент. Привлеченные средства оформляются в виде депозитов (вкладов) и являются долговыми обязательствами (пассивами) банка.

Депозиты – главный источник банковских ресурсов, однако помимо привлекаемых депозитов источником банковских ресурсов могут быть кредиты, полученные у других банков, и займы у центрального банка.

Денежные средства, размещаемые физическими лицами в целях хранения и получения дохода, представляют собой вклад. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед своими вкладчиками. Привлечение средств во вклады осуществляется на основании договора между банком и вкладчиком. Для обеспечения гаранта возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам может быть создан фонд обязательных страхования вкладов.

Вклады могут быть:

Похожие работы

... в том числе его покупательной способности и курса по отношению к иностранным валютам; · развитие и укрепление банковской системы Республики Беларусь; · обеспечение эффективного, надежного и безопасного функционирования платежной системы. Национальный банк выполняет следующие функции: · разрабатывает и совместно с Правительством Республики Беларусь проводит единую денежно-кредитную политику ...

... коммерческие банки в первые годы их существования. Акции банков в виде акционерных обществ закрытого типа выкупаются, как правило, их учредителями. Более гибкой структурой являются банки в виде обществ с ограниченной ответственностью. Количество их пайщиков может пополняться с соответствующей регистрацией в Центральном банке. Коммерческие банки в зависимости от круга выполняемых операций бывают ...

... и физических лиц; 9) акты Банка России обжалуются в порядке, предусмотренном для обжалования решений и действий органов государственной власти. 2. Анализ надзорных и регулирующих функций Банка России Банк России как орган банковского регулирования и банковского надзора обязан обеспечивать поддержание стабильности банковской системы РФ и защиту интересов вкладчиков и кредиторов. ...

... в филиал более крупного банка. ЗАКЛЮЧЕНИЕ В процессе написания контрольной работы было выявлено назначение Центрального Банка Российской Федерации, определены его функции, установлено каким образом Банк России осуществляет контроль за деятельностью кредитных организаций. По результатам проведённых исследований можно сделать следующие выводы: Главной целью деятельности ЦБ РФ является ...

0 комментариев