Организация и учет расчетов с учредителями

Источники информации для проверки

Письмо-обязательство о согласии на проведение проверки. Договор на оказание аудиторских услуг

Оценка системы внутреннего контроля. Расчет уровня существенности и определение аудиторского риска

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

РАСПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ И ПОЛНОМОЧИЙ

ПОДГОТОВКА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПОДГОТОВКА ВНУТРЕННЕЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ

План и программа аудиторской проверки

Аналитические таблицы по проверке особенностей функционирования организации

Оценка результатов проверки. Аудиторское заключение

Навигация

Аудит особенностей функционирования предприятия

Аудит особенностей функционирования предприятия

73996

знаков

19

таблиц

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВАРОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО РЫБОЛОВСТВУ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

“МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ”

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра бухгалтерского учета, анализа и аудита

Курсовая работа

“Аудит особенностей функционирования предприятия”

Дисциплина: Аудит

Специальность: 080109.65 “Бухгалтерский учет, анализ и аудит”

Студент:

Руководитель:

Мурманск

2007

СОДЕРЖАНИЕ

Введение

1. Характеристика объекта аудиторской проверки

1.1. Законодательные и нормативные акты, регулирующие объект проверки

1.2. Уставный капитал ООО и особенности его формирования

1.3. Организация и учет расчетов с учредителями

2. Методика проведения аудита особенностей функционирования

предприятия

2.1. Цель и направления экспертизы учредительных документов экономического субъекта

2.2. Источники информации для проверки

2.3. Перечень аудиторских процедур

2.4. Типичные ошибки

3. Аудит особенностей функционирования ООО «Мурмантехресурс»

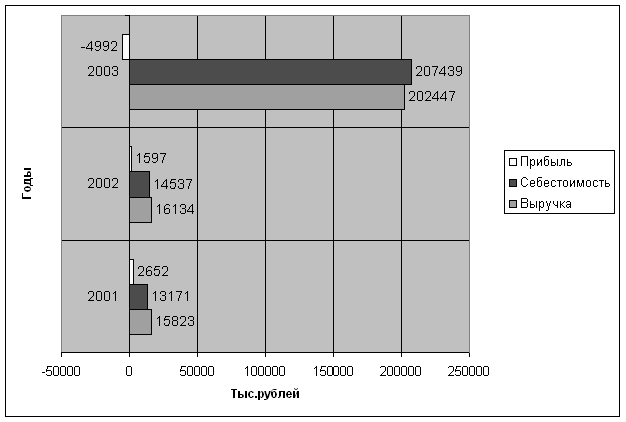

3.1. Краткая характеристика организации. Экспресс-аудит финансовой отчетности

3.2. Письмо-обязательство о согласии на проведение проверки. Договор на оказание аудиторских услуг

3.3. Оценка системы внутреннего контроля. Расчет уровня существенности и определение аудиторского риска

3.4. План и программа аудиторской проверки

3.5. Аналитические таблицы по проверке особенностей функционирования организации

3.6. Оценка результатов проверки. Аудиторское заключение

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Уставный капитал – это визитная карточка организации, его размер сказывается на ее имидже и инвестиционной привлекательности. Целью аудита уставного капитала является формирование мнения о достоверности отражающих его состояние данных бухгалтерской отчетности и соответствии методологии его учета нормативным актам. А без проверки учредительных документов нельзя быть уверенным в правильном формировании уставного капитала.

Таким образом, целью данной курсовой работы является изучение особенностей аудита, условий функционирования организации. Для достижения поставленной цели необходимо решить ряд задач:

1. Дать краткую характеристику объекта проверки, а именно рассмотреть особенности формирования уставного капитала общества с ограниченной ответственностью и расчетов с учредителями;

2. Проанализировать методику проведения аудита уставного капитала и расчетов с учредителями;

3. Провести проверку особенностей функционирования ООО «Мурмантехресурс» и сделать выводы по проверке.

Объектом исследования является ООО «Мурмантехресурс», предметом исследования – его учредительные документы, а также первичные документы по учету и формированию уставного капитала и расчетов с учредителями.

1. ХАРАКТЕРИСТИКА ОБЪЕКТА АУДИТОРСКОЙ ПРОВЕРКИ

1.1. Законодательные и нормативные акты, регулирующие объект проверки

Аудиторская организация или аудитор при проверке общих документов организации обязаны руководствоваться следующими основными документами:

1. Гражданский кодекс РФ, чч. 1, 2 и 3.

2. Налоговый кодекс РФ, чч. 1, 2.

3. Федеральный закон № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах».

4. Федеральный закон № 39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг».

5. Федеральный закон № 160-ФЗ от 09.07.1999 г. «Об иностранных инвестициях в РФ».

6. Федеральный закон № 128-ФЗ от 08.08.2001 г. «О лицензировании отдельных видов деятельности».

7. Федеральный закон № 119-ФЗ от 07.08.2001 г. «Об аудиторской деятельности».

8. Федеральные правила (стандарты) аудиторской деятельности в РФ.

9. Федеральный закон № 129-ФЗ от 21.11. 1996 г. «О бухгалтерском учете».

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ МФ РФ № 34н от 29.07.1998 г.).

11. Положение по бухгалтерскому учету «Учетная политика организации» (Приказ МФ РФ № 60н от 09.12.1998 г.).

12. План счетов бухгалтерского учета и Инструкция по его применению (Приказ МФ РФ № 94н от 31.10.2000 .).

13. Методические указания по инвентаризации имущества и финансовых обязательств (Приказ МФ РФ № 49 от 12.06.1995 г.).

1.2. Уставный капитал ООО и особенности его формирования

Общество с ограниченной ответственностью согласно п.1 ст. 87 ГК РФ – это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Правовое положение общества с ограниченной ответственностью, права и обязанности его участников определяются ГК РФ и Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Учредительными документами ООО являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Если одно лицо утверждает ООО, его учредительным документом является устав.

Общество с ограниченной ответственостью, как и любое другое юридическое лицо, должно иметь уставный капитал, который определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Поэтому в учредительных документах ООО, в частности, должны быть прописаны условия о размерах уставного капитала общества, долей каждого из участников, о составе, сроках и порядке внесения ими вкладов. Учредительные документы должны содержать и условия об ответственности участников за нарушение обязанностей по внесению вкладов.

Уставный капитал ООО составляется из стоимости вкладов его участников. При этом участниками ООО могут быть граждане и юридические лица, но общее число участников не должно быть больше пятидесяти.

Уставный капитал не может быть меньше 100 минимальных размеров оплаты труда, исходя из МРОТ, установленного на дату представления документов для регистрации). Размеры долей каждого из участников общества в уставном капитале должны быть определены в процентах или в виде дроби. Эти размеры долдны соответствовать соотношению номинальной стоимости доли участника и уставного капитала общества. Максимальный размер доли участника может быть ограничен, равно как может быть ограничена и возможность изменения соотношения долей участников. Такие ограничения должны быть предусмотрены уставом ООО.

Основное требование, предъявляемое ГК РФ к уставному капиталу ООО на момент регистрации, состоит в том, что он должен быть оплачен его участниками не менее чем на половину. Неоплаченную часть уставного капитала общества участники должны погасить в течение первого года деятельности общества. При нарушении этой обязанности общество должно либо объявить об уменьшении своего уставного капитала, зарегистрировав это уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

О видах вносимого в качестве вклада в уставный капитал имущества, правилах и сроках его использования сказано в статье 15 закона № 14-ФЗ. Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. В то же время уставом ООО могут быть установлены виды имущества, которые не могут быть вкладом в уставный капитал данного общества.

Если участники вносят в уставный капитал ООО денежные средства, никаких проблем с оценкой вкладов не возникает. А в случаях, если вклад вносится материалами, товарами, основными средствами или в иной неденежной форме, возникает необходимость определения денежной оценки такого вклада.

Согласно п. 2 ст. 15 закона № 14-ФЗ, денежная оценка вносимых участниками общества в уставный капитал ООО неденежных вкладов утверждается решением общего собрания участников общества, принимаемым всеми его участниками единогласно.

В случае, если номинальная стоимость доли участника в уставном капитале ООО, оплачиваемой неденежным вкладом, составляет более 200 МРОТ, такой вклад должен оцениваться независимым оценщиком.

После государственной регистрации ООО формирование его уставного капитала в размере, зафиксированном в учредительных документах отражается проводкой: Д 75 К 80 – отражен уставный капитал в сумме вкладов участников.

В процессе деятельности предприятия может возникнуть необходимость увеличения уставного капитала. Это возможно при соблюдении двух основных условий: его размер должен быть полностью оплачен, стоимость чистых активов не должна быть ниже зарегистрированного уставного капитала. В соответствии со ст. 17 Закона РФ № 14-ФЗ уставный капитал общества может быть увеличен:

1. за счет имущества общества,

2. за счет дополнительных вкладов участников и третьих лиц, принимаемых в общество.

В соответствии со ст. 52 ГК РФ изменения, вносимые в учредительные документы общества, приобретают силу для третьих лиц с момента их государственной регистрации. Это означает, что учредители могут внести вклад и до регистрации изменений, но для любого другого лица эти суммы не являются внесенными в качестве вклада в уставный капитал до момента государственной регистрации устава.

Похожие работы

... и реализацию алкогольных изделий и др. Отсутствие лицензии по лицензируемому виду деятельности означает незаконность осуществления соответствующих хозяйственных операций. По данным учредительных документов предприятия и учетных регистров по счетам 75 "Расчеты с учредителями" и 80 "Уставный капитал" определяется фактический порядок формирования средств уставного (складочного) капитала, размеры ...

... стабильности производства; - типовые испытания - это испытания серийных изделий после внесения существенных изменений в конструкцию или технологию. Внешний аудит служит для удостоверения в правильности мероприятий по обеспечению качества на предприятии путем привлечения внешних специалистов второй или третьей стороны. Инспекционный контроль (ИК) органами по сертификации проводится в течение ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев