Валютний

курс та валютний

ризик

Ступінь

використання

визначеної

валюти на євроринку

й у міжнародних

розрахунках

Правове

забезпечення

здійснення

валютних операцій

Механізм

здійснення

валютних операцій

в АКБ «Приватбанк»

Оцінка

валютних ризиків

при проведенні

валютних операцій

в АКБ «Приватбанк»

Перспективні

напрямки валютних

операцій в АКБ

«Приватбанк»

Вартість

американського

і європейського

опціонів колл

до моменту

витікання

терміну дії

контрактів

ГЕП-менеджмент

як сучасний

метод контролю

ризиків валютної

позиції разночасових

валютних активів

та пасивів в

АКБ «Приватбанк»

Фактори

впливу на валютний

ризик

Навигация

ГЕП-менеджмент як сучасний метод контролю ризиків валютної позиції разночасових валютних активів та пасивів в АКБ «Приватбанк»

Валютні операції банку (на прикладі діяльності АКБ "Приватбанк")

214895

знаков

13

таблиц

0

изображений

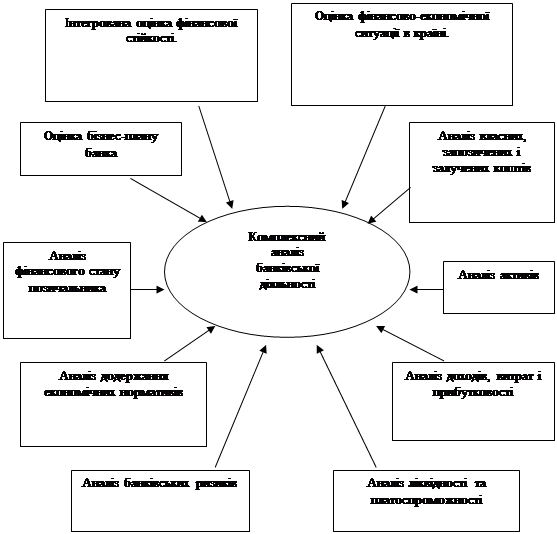

3.3 ГЕП-менеджмент як сучасний метод контролю ризиків валютної позиції разночасових валютних активів та пасивів в АКБ «Приватбанк»

ГЕП – менеджмент – це комплексний метод одночасного управління платоспроможністю, ліквідністю, валютною позицією та прибутковістю банку з застосуванням механізму поточного порівняння строків, сум та вартості залучених коштів і строків, сум та доходів від розміщення цих залучених коштів в активні операції банка (кредити та цінні папери) [32].

Регулюючи геп-розриви за рахунок оперативного запозичення коштів на міжбанківському ринку, включаючи механізми регулювання ліквідності, пропонуємі НБУ [1], банк наражається на проблеми відсоткового ризику, тобто ціна на короткострокові ресурси запозичень може суттєво знизити прибутковість банку, оскільки такі запозичення є додатковими витратами банку, які знижують рівень розрахункової процентної маржі між вартістю залучених коштів та доходами від їх розміщення в активні операції.

Стратегія управління гепом має на меті при збереженні вимог по забезпеченню платоспроможності та ліквідності банку отримання підвищених прибутків і передбачає свідомий ризик банку, а тому характеризується як агресивніша. У разі реалізації ризику маржа банку знизиться, що буде зумовлено підвищенням ставок за від'ємного гепу або зниженням ставок за додатного гепу. У процесі реалізації стратегії управління гепом необхідно досягти відповідності між видом гепу (додатний чи від'ємний) та прогнозами зміни напряму, швидкості й рівня відсоткових ставок. Очевидно, запорукою успіху цієї стратегії є наявність надійного прогнозу (або можливість отримати такий прогноз) і передбачуваність економічної ситуації. Якщо спрогнозувати зміну відсоткових ставок неможливо, наприклад, через нестабільність економіки або під час кризових періодів, набагато безпечнішою для банку буде стратегія фіксації спреду.

Основними параметрами управління ГЕПом є строки та обсяги активів і зобов'язань банку. Узгодження строків розміщення активів і залучення зобов'язань – один із методів, з допомогою якого банк фіксує спред і нейтралізує ризик зміни відсоткової ставки. Припускається, що всі відсоткові ставки і за активними, і за пасивними операціями змінюються з однаковою швидкістю в одному напрямі. Це припущення пов'язане з концепцією «паралельного зсуву» кривої дохідності.

Сутність прийомів комплексного управління активами та пасивами банку (УАП) полягає у встановленні співвідношень між строками залучення та розміщення однакових за обсягом коштів.

Узгодження строків вхідних і вихідних фінансових потоків використовується менеджментом банків паралельно з іншими прийомами управління платоспроможністю, ліквідністю та відсотковим ризиком, оскільки на практиці узгодити всі позиції за строками та сумами майже неможливо.

Показник гепу визначається як різниця між величиною чутливих активів і чутливих зобов'язань банку в кожному із зафіксованих інтервалів.

Геп може бути додатним, якщо активи, чутливі до змін ставки, перевищують чутливі зобов'язання (FA(t) > FL(t)), або від'ємним, якщо чутливі зобов'язання перевищують чутливі активи (FA(t) < FL(t)).

Збалансована позиція, коли чутливі активи та зобов'язання рівні між собою, означає нульовий геп. За нульового гепу маржа банку буде стабільною, незалежною від коливань відсоткових ставок, а відсотковий ризик – мінімальним. Проте одержати підвищений прибуток внаслідок сприятливої зміни відсоткових ставок на ринку за нульового гепу неможливо. І додатний, і від'ємний геп надають банку потенційну можливість отримати більшу маржу, ніж у разі нульового гепу.

Для визначення співвідношення чутливих активів і зобов'язань банку використовують коефіцієнт гепу – FGAP (t), який обчислюється як відношення чутливих активів до чутливих зобов'язань.

Якщо коефіцієнт гепу більший за одиницю, це означає, що геп додатний, якщо менший – геп від'ємний. Якщо коефіцієнт дорівнює одиниці, геп нульовий.

Головна ідея управління гепом полягає в тому, що величина та вид (додатний або від'ємний) гепу мають відповідати прогнозам зміни відсоткових ставок.

Правило управління гепом [38]:

– якщо геп додатний, то зі зростанням відсоткових ставок маржа банку зростатиме і, навпаки, у разі їх зниження маржа зменшуватиметься;

– якщо геп від'ємний, то зі зростанням відсоткових ставок маржа банку зменшуватиметься, а з їх зниженням – збільшуватиметься.

Це означає, що для банку не так вже й важливо, як змінюються відсоткові ставки на ринку. Головне – щоб геп відповідав тому напряму руху ставок, який забезпечить підвищення прибутку, тобто був додатним за підвищення ставок і від'ємним – за їх зниження.

Проте менеджменту банку потрібно пам'ятати, що потенційна можливість одержання додаткового прибутку супроводжується підвищеним рівнем відсоткового ризику. Якщо прогноз зміни ставок виявиться помилковим або не справдиться, то це може призвести до зниження прибутку і навіть до збитків. Отже, за наявності в банку додатного чи від'ємного гепу цілком реальною є і ймовірність одержання додаткових прибутків, і ймовірність фінансових втрат.

Тому геп є мірою відсоткового ризику, на який наражається банк упродовж зафіксованого часового інтервалу. Незалежно від того, додатний чи від'ємний геп має банк, що більша абсолютна величина гепу, то вищий рівень відсоткового ризику бере на себе банк і то більше змінюється його маржа.

Головне завдання менеджменту банку в процесі управління гепом – досягти відповідності між видом гепу та прогнозом зміни напряму, швидкості й рівня відсоткових ставок. Необхідною умовою управління гепом є наявність надійного прогнозу (або можливість одержати такий прогноз) і передбачуваність економічної ситуації.

Метод гепу дає змогу банку зважено керувати співвідношенням обсягів активів і зобов'язань банку, проте на практиці виникає необхідність одночасного управління і обсягами, і строками фінансових потоків банку. Для цього застосовують метод кумулятивного гепу.

За економічним змістом кумулятивний геп – це інтегральний показник, що відбиває рівень ризику відсоткових ставок, на який наражається банк упродовж розглянутого часового горизонту. Банк може управляти цим ризиком, встановлюючи ліміт кумулятивного гепу як максимально допустиму його величину та у відповіднюючи структуру чутливих активів і зобов'язань до установленого ліміту.

Висновки

Основна класифікація банківських валютних операцій спирається на функціональний принцип:

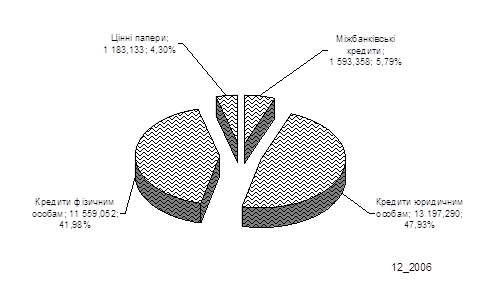

– валютні операції по обслуговуванню міжнародних торговельних розрахунків;

валютні операції по обслуговуванню міжнародного руху капіталу;

валютні операції по обслуговуванню міжнародних депозитів та кредитів, а також фінансових допомог;

валютні неторгові операції по обслуговуванню міжнародних грошових потоків платежів юридичних та фізичних осіб;

операції по торгівлі валютою на національному та світовому міжбанківському та біржовому ринках;

валюто-обмінні операції з готівкою, чеками, пластиковими картками та банківськими металами;

ведення валютних рахунків юридичних та фізичних осіб;

ведення корреспондентських валютних рахунків комерційного банку в банках – нерезидентах (нострорахунки) та корреспондентських валютних рахунків банків-нерезидентів та резидентів в комерційному банку (лоро-рахунки);

валютні операції по залученню валютних депозитів фізичних та юридичних осіб;

валютні операції по розміщенню залучених валютних депозитів в кредитування фізичних та юридичних осіб;

Валютні операції супроводжуються «Валютним ризиком» – ймовірністю виникнення можливих збитків унаслідок несприятливих змін курсів іноземних валют. Фактори, які впливають на ризик, можна розподілити на дві групи.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев