Навигация

Оглавление

1. Права и обязанности аудиторских организаций, индивидуальных аудиторов и аудируемых лиц. 3

2. Аудит учета выпуска и движения готовой продукции. 5

3. Задача. 11

Список использованных источников. 13

1. Права и обязанности аудиторских организаций, индивидуальных аудиторов и аудируемых лиц

При проведении аудита аудиторская организация, индивидуальный аудитор вправе:

1) самостоятельно определять формы и методы проведения аудита на основе федеральных стандартов аудиторской деятельности, а также количественный и персональный состав аудиторской группы, проводящей аудит;

2) исследовать в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также проверять фактическое наличие любого имущества, отраженного в этой документации;

3) получать у должностных лиц аудируемого лица разъяснения и подтверждения в устной и письменной форме по возникшим в ходе аудита вопросам;

4) отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчетности в аудиторском заключении в случаях:

а) непредоставления аудируемым лицом всей необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо способных оказать существенное влияние на мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

5) осуществлять иные права, вытекающие из договора оказания аудиторских услуг.

При проведении аудита аудиторская организация, индивидуальный аудитор обязаны:

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о своем членстве в саморегулируемой организации аудиторов;

2) передавать в срок, установленный договором оказания аудиторских услуг, аудиторское заключение аудируемому лицу, лицу, заключившему договор оказания аудиторских услуг;

3) обеспечивать хранение документов (копий документов), получаемых и составляемых в ходе проведения аудита, в течение не менее пяти лет после года, в котором они были получены и (или) составлены;

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

При проведении аудита аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, вправе:

1) требовать и получать от аудиторской организации, индивидуального аудитора обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о членстве аудиторской организации, индивидуального аудитора в саморегулируемой организации аудиторов;

2) получать от аудиторской организации, индивидуального аудитора аудиторское заключение в срок, установленный договором оказания аудиторских услуг;

3) осуществлять иные права, вытекающие из договора оказания аудиторских услуг.

При проведении аудита аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, обязано:

1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию, давать по устному или письменному запросу аудиторской организации, индивидуального аудитора исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения аудита сведения у третьих лиц;

2) не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита, а также на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией, индивидуальным аудитором. Наличие в запрашиваемых аудиторской организацией, индивидуальным аудитором для проведения аудита информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;

3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с договором оказания аудиторских услуг, в том числе в случае, когда аудиторское заключение не согласуется с позицией аудируемого лица, лица, заключившего договор оказания аудиторских услуг;

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

2. Аудит учета выпуска и движения готовой продукции

Аудиторская проверка - сложный и длительный научно-исследовательский процесс по проведению независимой экспертизы бухгалтерской (финансовой) отчетности с целью установления достоверности показателей этой отчетности.

Основная задача производственного цикла - превратить ресурсы (материалы, труд и накладные расходы) в конечный продукт. Целью аудиторской проверки себестоимости готовой продукции является установление обоснованности формирования и правильности учета издержек производства (обращения), от которых в конечном счете зависит уровень достоверности конечного финансового результата от реализации произведенной продукции (купленных товаров). Себестоимость продукции - один из наиболее важных синтетических показателей, позволяющих оценить эффективность использования в процессе производства продукции (работ, услуг) материальных и трудовых затрат, рентабельность, прибыльность и финансовую устойчивость экономического субъекта. При проверке затрат на начальном этапе аудитор должен обратить особое внимание на документальное подтверждение правильности исчисления себестоимости продукции (работ, услуг).

Перечень затрат, включаемых в себестоимость продукции с целью налогообложения, установлен гл. 25 НК РФ. Согласно ПБУ 10/99 "Расходы организации" и отраслевым методическим указаниям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в процессе аудиторской проверки необходимо убедиться в правильности и законности отражения расходов на производство и реализацию продукции (работ, услуг).

На втором этапе до начала проведения документальной проверки аудитор обязан изучить организационные и технологические особенности данной деятельности экономического субъекта, определить характер, специализацию, масштабы и структуру каждого вида производственной деятельности организации-клиента.

Учет всех видов затрат, включаемых в себестоимость продукции, должен подтверждаться первичными документами, которые содержат обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственной операции; количественное и стоимостное выражение затрат; подписи ответственных лиц с расшифровкой фамилии, имени, отчества. Таким образом, в сомнительных случаях подлинность первичных документов и обоснованность списания затрат нетрудно установить.

Отнесение затрат на себестоимость продукции проверяется на третьем этапе по следующим группам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

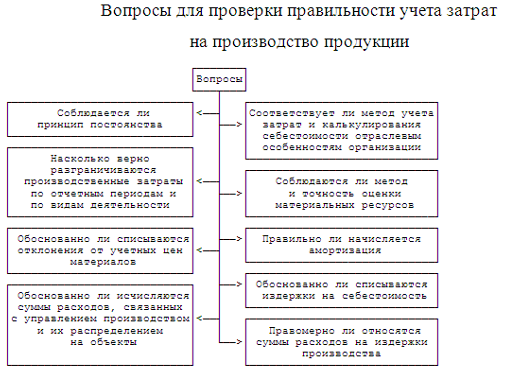

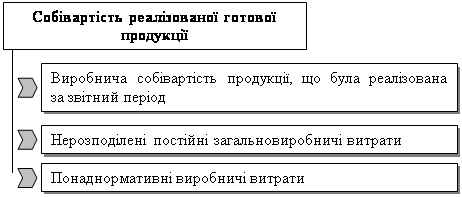

Переходя непосредственно к проверке правильности учета затрат на производство продукции, аудитор должен особое внимание обратить на конкретные вопросы (см. рисунок).

При проверке состава производственных затрат организации на четвертом этапе необходимо установить, какой способ формирования себестоимости продукции (работ, услуг) используется в организации: традиционный для отечественного учета, так называемый калькуляционный вариант, или принятый в международной практике - "директ-костинг" (учет прямых затрат).

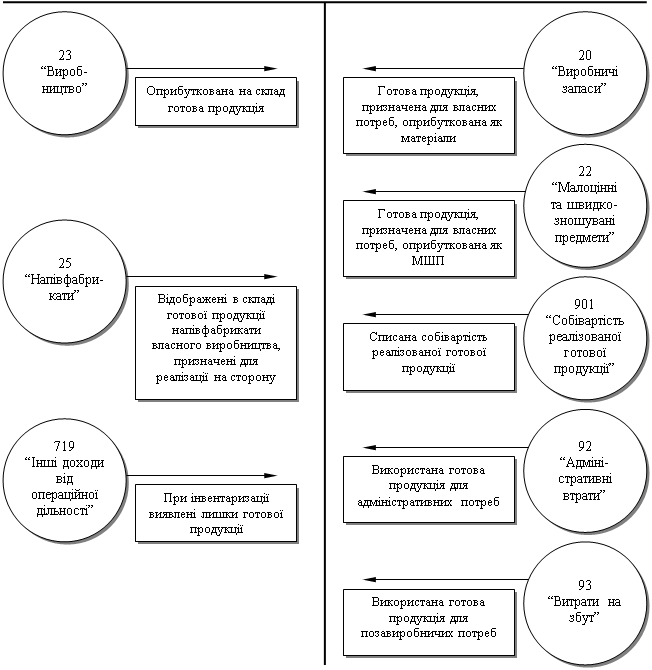

При первом (традиционном) способе исчисляют полную производственную себестоимость продукции, списывая по окончании отчетного периода косвенные расходы в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства" и на другие счета учета затрат (на которых учитываются издержки по другим видам деятельности организации) со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Суммы производственной себестоимости продукции и работ переносят с кредита счетов 20 и 23 в дебет счетов 43 "Готовая продукция", 40 "Выпуск продукции (работ, услуг)", 45 "Товары отгруженные" или 90 "Продажи". При этом способе необходимо обратить внимание на проверку правильности распределения косвенных расходов между объектами производства и калькулирования пропорционально той или иной базе (оплате труда, прямым затратам и др.).

Метод "директ-костинг" предполагает разделение всех затрат за отчетный период на производственные (переменные), обусловленные технологией производственного процесса, и периодические (условно-постоянные), в большей степени связанные с длительностью отчетного периода. Периодические затраты собираются на счетах 26, 44 "Расходы на продажу" и не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно в дебет счета 90.

Каждый из двух способов учета затрат имеет свои особенности, но, безусловно, оба требуют контроля достоверности показателей себестоимости.

Учет инвентаря и хозяйственных принадлежностей со сроком полезного использования менее двенадцати месяцев в организации ведется на счете 10 "Материалы". Практика показывает, что подобная организация учета значительно снижает степень реализации контрольной функции бухгалтерского учета и требует более подробного аудиторского контроля.

Отметим, что нередки факты, когда в затраты данного отчетного периода включают расходы, произведенные в других отчетных периодах. Согласно законодательству и принципу временной определенности фактов хозяйственной деятельности затраты организации подлежат включению в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени их оплаты. Затраты, по которым нельзя точно установить, к какому калькуляционному периоду они относятся, включаются в себестоимость продукции в сметно-нормализованном порядке.

Часто допускаются также ошибки, связанные с тем, что в затраты производства включают начисления и платежи, которые должны покрываться за счет других источников. Например, возникают ситуации, что в дебет счетов 20, 23 и др. относят суммы материальной помощи работникам, дивиденды, начисленные в пользу учредителей и акционеров, тогда как такие суммы должны выплачиваться за счет прибыли, оставшейся в распоряжении организации.

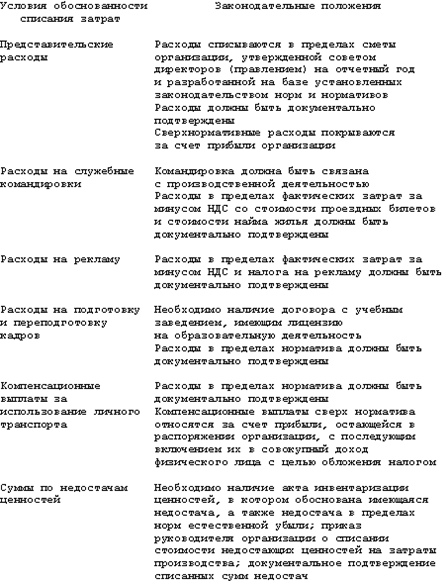

На пятом этапе определяются условия обоснованности отнесения (списания) расходов на издержки производства. Виды расходов и соответствующие законодательные положения представлены ниже.

Внимания аудитора на шестом этапе требует достоверность величины амортизационных отчислений по основным средствам и нематериальным активам. В частности, необходимо проверить, нет ли начислений амортизации основных средств сверх срока их полезного использования. Нередко в производственные затраты включаются расходы на ремонт основных средств, и одновременно на финансирование расходов на ремонт за счет производственных затрат создают резервы. Поэтому надо проанализировать соблюдение порядка учета затрат на ремонт основных средств и создания резервов.

Встречаются случаи создания излишних резервов для других целей (на выплату отпускных работникам, вознаграждений по итогам года и др.), а также необоснованного увеличения расходов будущих периодов (например, последние расходы своевременно не включают в затраты отчетного месяца). Иногда суммы, израсходованные на ремонт арендованных основных средств, направляются на увеличение себестоимости продукции отчетного периода, хотя такое допустимо лишь в случае, если ремонт за счет арендатора предусмотрен договором с арендодателем. Кроме того, при проверке начисленной арендной платы за счет затрат на производство следует иметь в виду, что в затраты производства могут быть ошибочно включены суммы начисленного арендного процента, которые должны покрываться за счет прочих доходов организации.

Аудиторской проверке подвергается также обоснованность отнесения на затраты производства сумм по отдельным налогам, сборам, платежам. Зачастую здесь допускаются ошибки в корреспонденции счетов.

На последующих этапах аудитор проверяет достоверность показателей незавершенного производства и правильность списания затрат на готовую продукцию. Особое внимание следует уделить корректировочным записям с целью установления правильности списания калькуляционных разниц. Здесь могут быть нарушения, увеличивающие или уменьшающие себестоимость продукции при ее реализации.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

0 комментариев