Навигация

Аудит витрат діяльності

Оглавление

1. Мета й завдання аудиту витрат

2. Особливості нормативної бази аудиту витрат

3. Предметна область аудиторського дослідження

4. Оцінка системи внутрішнього контролю

5. Перевірка правильності оприбуткування продукції з виробництва

6. Типові помилки і порушення

7. Аудит витрат діяльності

1. Мета й завдання аудиту витрат

Метою ведення бухгалтерського обліку та складання фінансової звітності є надання інформації користувачам для прийняття рішень повної, правдивої і неупередженої інформації про фінансове становище, результати діяльності й рух грошових коштів підприємства.

Інформацію про результати діяльності підприємство надає користувачам через оприлюднення звіту за ф.2 "Звіт про фінансові результати", в якому інформація подається в розрізі видів діяльності: надзвичайної і звичайної. Інформація із звичайної діяльності у звіті подається в розрізі її підвидів: операційної, інвестиційної та фінансової.

У свою чергу, операційна діяльність поділяється на основну та іншу операційну діяльність.

Основна операційна діяльність - це діяльність, пов'язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), яка є головною метою створення підприємства і забезпечує основну частину його доходів.

Інша операційна діяльність - це діяльність, пов'язана з реалізацією інших оборотних активів, іноземної валюти, з операційною орендою і т.п., тобто діяльність, що не належить до основної, інвестиційної та фінансової.

Інвестиційна діяльність - це діяльність, пов'язана з придбанням і реалізацією тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Фінансова діяльність - це діяльність, яка приводить до зміни розміру і складу власного і позикового капіталу підприємства.

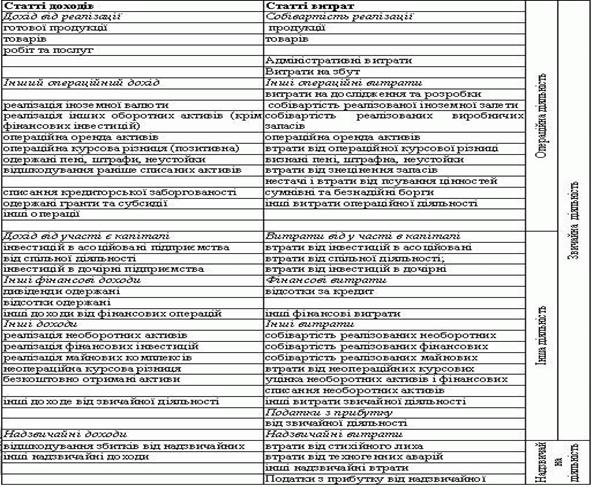

Звіт про фінансові результати окремо подає інформацію про витрати періоду, надає інформацію про результати діяльності (прибуток, збиток) та про проведені витрати за елементами.

Користувачам важливо мати достовірну, повну, неупереджену інформацію про всі дії і події суб'єкта господарювання, які належать до витрат підприємства, також витрат на виробництво та витрат періоду, про собівартість готової продукції. Для користувачів інформація про витрати і собівартість продукції є досить важливою, тому що: це ціноутворюючий фактор;

Суттєвий чинник прибутковості чи збитковості діяльності суб'єкта господарювання - це фактор, який впливає на оподаткування суб'єкта господарювання; є соціальним фактором, що впливає, з одного боку, на задоволення соціальних потреб працівників через заробітну плату, премії тощо, з другого - через ціни на покупну продукцію для задоволення потреб населення.

Метою аудиту витрат є складання аудитором висновку про те, чи відповідає інформація, відображена у фінансовій звітності щодо витрат, в усіх суттєвих аспектах нормативним документам, які регламентують порядок обліку, підготовки і подання фінансових звітів Щоб скласти об'єктивну думку щодо інформації про витрати суб'єкта господарювання, випуск продукції та її собівартості, аудитору необхідно:

одержати обґрунтовану гарантію того, що інформація в бухгалтерській документації та інших джерелах даних із питань перевірки достовірна і достатньо її вирішити, чи правильно відтворена в обліку і звітності відповідна інформація. Із цією метою аудитор повинен здійснити:

1) перевірку наявності й правильності оформлення первинних документів, що є підставою для записів із формування собівартості продукції (робіт, послуг);

2) перевірку правильності віднесення витрат до складу собівартості продукції (робіт, послуг);

3) оцінку стану синтетичного й аналітичного обліку витрат на виробництво, що входять до собівартості продукції (робіт, послуг);

4) перевірку правильності оприбуткування готової продукції;

5) перевірку повноти правильності й достовірності відображення операцій із формування собівартості продукції (робіт, послуг) в обліку та звітності;

6) оцінку правильності формування собівартості продукції (робіт, послуг) за об'єктами калькулювання витрат;

7) перевірку правильності відображення в обліку і звітності собі вар тості реалізованої продукції. Отже, метою аудиту витрат на виробництво є складання аудитором висновку про те, чи відповідає інформація, відображена у звітності та бухгалтерському обліку, в усіх суттєвих аспектах нормативним документам, які регламентують порядок бухгалтерського обліку та складання фінансової звітності, оскільки гарантом достовірності цієї інформації є аудиторський висновок.

2. Особливості нормативної бази аудиту витратДля встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення показника "собівартість" і його розуміння.

Собівартість - це подана в грошовому виразі величина ресурсів, використаних із відповідною метою. Це визначення має три важливих положення:

Перше. Витрати визначаються використанням ресурсів; елементами витрат при виробництві продукції є кількість спожитих матеріалів, число відпрацьованих людино-годин та кількість інших витрачених ресурсів. Собівартість визначає, скільки і яких ресурсів було використано.

Друге. Величина використаних ресурсів до собівартості входить у грошовому показнику.

Третє. Визначення собівартості завжди співвідноситься з конкретними завданнями. В нашому випадку таким завданням є виробництво продукції, де обов'язково треба встановити величину витрат на виробництво використаних ресурсів у грошовому виразі.

При визначенні достовірності показників обліку спожитих ресурсів у процесі виробництва користуються нормативними документами, які були розглянуті у відповідних попередніх розділах.

На даному етапі розглянемо нормативні документи, які регламентують правильність формування витрат в обліку, метою якого є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних із виробництвом продукції, обчислення фактичної собівартості окремих видів та всієї продукції.

Основним нормативним документом є Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості та відповідні Методичні рекомендації з інших галузей.

Особливості складу витрат за нормами П (с) БО 16 є те, що такі витрати, як, наприклад, витрати пально-мастильних матеріалів на службовий легковий автотранспорт, витрати на виплату добових понад установлені норми тощо, пов'язані з виробничою діяльністю підприємства, входять до складу собівартості реалізованої продукції (робіт, послуг). У податковому обліку такі витрати, як відомо, до складу валових витрат у повному обсязі не входять.

Відповідно до пункту 6 П (с) БО 16 витратами визнаються ті з них, які або зменшують активи (наприклад, витрати сировини, матеріалів тощо), або збільшують зобов'язання (наприклад, нарахована заробітна плата, вартість послуг з операційної оренди тощо). Ще однією з умов визнання витрат є відображення їх у бухгалтерському обліку одночасно з доходами, для отримання яких здійснені ці витрати (п.7П (с) БО 16).

Для визнання витрат необхідна їх достовірна оцінка (п.6 П (с) БО 16).

Такі витрати, як амортизація, визначаються шляхом систематичного розподілу їх суми між відповідними періодами, але при цьому об'єкт амортизації повинен забезпечувати отримання економічних вигод (п.8 П (с) БО 16), він повинен "працювати".

Матеріальні витрати, пов'язані з вибуттям запасів (витрачання сировини, матеріалів, палива тощо на виготовлення продукції), згідно з пунктом 16 П (с) БО 9 оцінюються за одним із запропонованих у ньому методів:

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

нормативних затрат;

ціни продажу.

Витрати, які неможливо прямо пов'язати з доходами конкретного періоду (наприклад, утрати від знецінення запасів, борги, визнані безнадійними, визнані економічні санкції тощо у формі № 2 відображаються у тому звітному періоді, у якому вони мали місце (п.7 П (с) БО 16).

До виробничої собівартості виготовленої продукції (робіт, послуг) згідно з нормами П (с) БО 16 входять витрати на матеріали, оплату праці й інші прямі витрати безпосередньо можна віднести на конкретний вид продукції (робіт, послуг) або вид діяльності.

Загально-виробничі витрати поділяються на змінні (які залежать від обсягу виробництва) і постійні (сума яких не залежить від обсягу виробництва). Згідно з пунктом 16 П (с) БО 16 перелік і склад змінних і постійних загально-виробничих витрат підприємства визначають самостійно (з відображенням їх в обліковій політиці), Розподіл загально-виробничих витрат на змінні й постійні, у тому числі на розподілені й нерозподілені постійні, здійснюється згідно з пунктом 16 П (с) БО 16 і додатком № 1 доП (с) БО 16.

Пунктом 9 П (с) БО 16 визначено, що не всі витрати визнаються і відображаються у формі № 2.

До таких витрат належать, зокрема:

Попередня оплата вартості запасів, робіт, послуг (у податковому обліку зазначені витрати включаються до складу валових витрат);

Платежі за договорами комісії, агентськими угодами на користь комітента, принципала та інші витрати, зазначені у вищезгаданому пункті.

Згідно з нормами П (с) БО 16 і П (с) БО 3 до собівартості продукції (робіт, послуг) загальногосподарські витрати не входять, як не входять витрати, пов'язані зі збутом продукції, та інші операційні витрати. Тобто витрати у формі № 2 тепер чітко

розділені на:

витрати, пов'язані із собівартістю продукції (товарів, робіт, послуг) (ряд.040 форми № 2);

адміністративні витрати (ряд.070 форми № 2);

витрати на збут (ряд.080 форми № 2);

інші операційні витрати (ряд.090 форми № 2).

Пунктом 11 П (с) БО 16 установлено, що собівартість реалізованої продукції (робіт, послуг) складається з:

виробничої собівартості реалізованої у звітному періоді продукції (робіт, послуг);

нерозподілених постійних загально-виробничих витрат;

наднормативних виробничих витрат.

Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, крім положень про віднесення витрат, за класифікаційними ознаками визначають:

методи обліку витрат і калькулювання виробничої собівартості продукції;

облік у допоміжних (підсобних) виробництвах, цехах, калькулювання продукції (робіт, послуг) допоміжних підприємств і списання цієї продукції (робіт, послуг) на виробництво основної продукції;

облік незавершеного виробництва;

витрати, що не входять до собівартості реалізованої продукції (товарів, робіт, послуг);

порядок визначення ціни та рентабельності виробництва продукції. Окремо в Рекомендаціях наведені:

номенклатура статей витрат на утримання та експлуатацію устаткування;

номенклатура статей загально-виробничих витрат;

розрахунок розподілу загально-виробничих витрат;

перелік супутньої продукції в окремих галузях промисловості;

зведений кошторис витрат на виробництво продукції (робіт, послуг);

перелік основних калькуляційних одиниць;

калькуляційні одиниці для цехів допоміжних виробництв;

зразки Відомості зведеного обліку витрат на виробництво, калькуляції виробленої продукції (виробничої) та калькуляції відпускної ціни.

Положення, визначені у Рекомендаціях, є обов'язковими для виконання суб'єктами господарювання.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій визначає, на яких рахунках узагальнюється інформація про витрати.

Для відображення у розділі II Звіту про фінансові результати операційних затрат за елементами підприємства використовують рядки 80-84. Інші витрати, які не обліковані на рахунках 80-84, у цьому розділі Звіту не відображаються і можуть бути відразу списані на рахунки класу 9 (відповідно до Інструкції № 291). Підприємства, які використовують для обліку витрат тільки рахунки класу 8, ці витрати відображають по дебету рахунка 85. Малі підприємства і підприємства, які не ведуть комерційної діяльності, для обліку витрат можуть застосовувати тільки рахунки класу 8.

Надалі затрати перегруповуються за видами діяльності.

По дебету рахунка 23 "Виробництво" у кореспонденції з кредитом рахунків 80-84 відображають прямі витрати (матеріальні, на оплату праці й пов'язані з ними відрахування, на амортизацію та ін).

По дебету рахунка 91 "Загально-виробничі витрати" у кореспонденції з кредитом рахунків 80-84 відображаються витрати на управління виробництвом.

Відповідно до проведеного розподілу частина загально-виробничих накладних витрат щомісяця (щоквартально) списується з кредиту рахунка 91 у дебет рахунка 23 "Виробництво" (субрахунок "Витрати основного виробництва"), а частина на витрати періоду, тобто входить до собівартості реалізованої продукції і списується в дебет рахунка 90 "Собівартість реалізації".

Фактична виробнича собівартість готової продукції, обробка якої завершена, яка пройшла випробування, приймання, комплектацію згідно з умовами договорів із замовником і відповідає технічним умовам і стандартам, з кредиту рахунка 23 списується в дебет рахунка 26 "Готова продукція".

Слід зазначити, що рахунки 91,26 торговельними підприємствами не використовуються. Відповідно до Інструкції № 29 торговельні підприємства на рахунку 23 відображають усі затрати на здійснення діяльності з продажу товарів. Однак рахунка 23 торговельні підприємства можуть і не застосовувати, а фактичну собівартість реалізованих товарів списувати в дебет рахунка 90 з кредиту рахунка 80 "Матеріальні витрати".

Витрати, пов'язані з операційною діяльністю підприємства, які не входять до собівартості реалізованої продукції (товарів, робіт, послуг), розподіляються по рахунках 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності".

3. Предметна область аудиторського дослідження

При проведенні аудиту витрат на виробництво, собівартості виробленої і реалізованої продукції вивчаються процеси і явища, відображені документально і пов'язані з виробничою діяльністю суб'єкта господарювання. Предметна область дослідження включає інформацію, за допомогою якої аудитор відтворює ланцюг взаємопов'язаних фактів виробничої діяльності. Дослідження не обмежується вивченням бухгалтерських документів, оскільки рамки відображення господарських операцій значно ширші.

До предметної області дослідження в першу чергу слід віднести інформацію про:

технологію виробництва;

виробниче обладнання;

структуру виробничого управління.

Детальному вивченню підлягають також:

посадові інструкції персоналу;

звітність (фінансова, статистична, оперативна);

регістри обліку;

первинні документи;

пояснення та інформація персоналу суб'єкта господарювання;

наказ про облікову політику.

У наказі про облікову політику обов'язково вивчають такі питання:

1) методи обліку витрат на виробництво і калькуляції собівартості ви робленої продукції;

2) перелік та склад статей калькулювання виробничої собівартості;

3) методи нарахування заробітної плати;

4) методи списання виробничих запасів на виробництво;

5) методи списання МШП та відображення зносу необоротних МШП;

порядок розподілу загально-виробничих витрат;

методи оцінки незавершеного виробництва;

методи розподілу витрат між основною і супутньою продукцією;

методи оцінки зворотних відходів.

При проведенні перевірки слід зосередити свою увагу на потоках інформації:

а) з відображення витрат на виробництво;

б) з оприбуткування продукції;

в) з калькуляції собівартості виробленої продукції.

Облік витрат на виробництво є зведеною (вторинною) ділянкою обліку щодо розрахунків з оплати праці, обліку виробничих запасів, основних засобів, розрахунково-фінансових операцій тощо.

Він ґрунтується майже на всіх документах первинного і зведеного обліку фінансово-господарської діяльності підприємства.

Документація, що використовується при цьому, повинна забезпечити можливість розподілу витрат на виробництво за економічними елементами, місцями їх виникнення, статтями калькуляції та об'єктами калькулювання - замовленнями, виробами.

При перевірці ведення обліку і розподілу прямих витрат аудитор аналізує дані, які містяться у відомостях розподілу і розрахунках, до яких належать:

Відомості розподілу нарахованої заробітної плати за рахунками і шифрами витрат;

Відомості розподілу витрачання матеріалів за напрямками виробничих витрат;

Розрахунок зносу основних засобів; розрахунок зносу нематеріальних активів;

Розрахунок зносу МШП;

Зведені дані за розрахунками із постачальниками і підрядчиками;

Листки-розшифровки та інші регістри розподілу витрат за напрямками витрат.

Інформацію, що міститься в наведених регістрах, звіряють із відповідними даними за кореспондуючими рахунками, порівнюють із шифрами витрат і при встановленні помилок і розбіжностей з'ясовують їх причини. Далі перевіряють, як організований облік і розподіл непрямих (накладних) витрат (відомості розподілу і таблиці за рахунками 23 "Допоміжні виробництва", 91 "Загально-виробничі витрати". Аудитор повинен перевірити, як здійснювався розподіл цих витрат та їх списання в дебет рахунка 23 або безпосередньо в дебет рахунка 90.

За обліком втрат у виробництві аудитор повинен перевірити, як вівся облік браку продукції, за рахунок кого відшкодовувалися суми втрат від простоїв, нестач тощо. Облік втрат від простоїв організовують за допомогою спеціальних документів - листків обліку простоїв. Втрати від простоїв із внутрішніх і зовнішніх причин обліковують на рахунку 24 "Брак у виробництві".

Облік нестач і надлишків у виробництві здійснюється, як правило, в ході інвентаризації. Нестачі є результатом недоліків оперативного контролю, крадіжок та інших причин.

Аудитор перевіряє, чи правильно віднесені ці витрати на рахунок 947 "Нестачі і витрати від псування цінностей", яких заходів було вжито з метою відшкодування заподіяних збитків за рахунок винних осіб.

Досить трудомісткою роботою є перевірка даних з обліку незавершеного виробництва. Якщо на підприємстві ведуться інвентаризаційні відомості незавершеного виробництва, то аудитор з'ясовує, як проводиться оцінка залишків незавершеного виробництва, як складаються і розраховуються зведені дані, які використовуються для зведеного обліку витрат на виробництво.

При перевірці зведених даних обліку витрат на виробництво в цілому по підприємству аудитор перевіряє інформацію, що міститься в журналах-ордерах. Вони порівнюються з Головною книгою і відповідними регістрами.

При автоматизованому обліку замість журналів-ордерів перевіряють відповідні відомості оборотів за рахунками витрат.

Підсумковим етапом аудиту обліку витрат на промислових підприємствах є контроль розрахунків із калькулювання собівартості продукції.

Калькулювання собівартості продукції (за кожним виробом або групою однорідних виробів) - це визначення фактичної собівартості одиниці продукції та порівняння її з плановою (кошторисною) або нормативною собівартістю. На практиці використовують різноманітні види калькуляції: планові, кошторисні, нормативні й звітні.

Завдання аудитора полягає в перевірці звітних калькуляцій, виявленні застосовуваних статей витрат, аналізі даних. За результатами перевірки складаються висновки про відповідність способу калькулювання, що застосовується, визначеному в обліковій політиці.

Передусім необхідно перевірити, чи дотримуються на підприємстві положень прийнятої облікової політики. Поряд із цим аудитор повинен ознайомитися з організаційними і технологічними особливостями підприємства, типом виробництва, видами продукції, що випускається, ресурсами, що використовуються.

Аудит витрат на виробництво, собівартості виробленої і реалізованої продукції

Аудит виробничої діяльності підприємства і витрат на виробництво є найважливішою і, водночас, найскладнішою частиною аудиторської перевірки. Одним з основних показників роботи будь-якого підприємства є випуск продукції та її собівартість. Останній показник залежить від багатьох чинників, на яких повинен зосередити увагу аудитор.

На етапі ознайомлення необхідно вивчити організацію виробництва і технологічного процесу на підприємстві, умови роботи.

Вивчення організаційно-технологічних особливостей клієнта. Перед початком перевірки в першу чергу аудитор повинен ознайомитися з організаційними і технологічними особливостями виробництва, видами продукції, що випускається, ресурсами, що використовуються підприємством.

Під організаційними особливостями необхідно розуміти етапи проходження технологічного процесу від одержання сировини та матеріалів зі складу до здавання на склад готової продукції після проходження відділу технічного контролю.

При цьому аудитор вивчає документальне оформлення руху сировини, напівфабрикатів з одного цеху до іншого, як здійснюється контроль за збереженням і раціональним використанням сировини. Технологічні особливості залежать від типу обладнання, яке використовується, наскільки це обладнання завантажене роботою - як повно використовується його потужність. Важливо звернути увагу на правильність застосування норм на списання сировини та матеріалів.

Слід мати на увазі, що при багатьох технологіях ці норми залежать від типу обладнання. Також необхідно перевірити відповідність наявного обладнання тому, яке відображене в бухгалтерському обліку.

Шляхом спостереження аудитор може перевірити час використання обладнання протягом доби. Перевіркою витрачання електроенергії за лічильниками розрахунковим шляхом можна встановити, скільки обладнання працювало фактично і зіставити одержані дані з даними обліку.

Таким чином можна перевірити достовірність даних про використання обладнання. Якщо при перевірці виявиться, що за розрахунками обладнання використовувалось у дві зміни, а за даними обліку - в одну, це свідчитиме про наявність грубих порушень і потребуватиме від аудитора вжиття відповідних заходів:

Похожие работы

х балансу і показників, що характеризують діяльність і фінансове становище банку, який контролюють, з аналогічними даними за кілька попередніх років, а також з показниками діяльності інших комерційних банків. Аудит тенденцій і факторів, що впливають на формування таких показників діяльності банку, який перевіряють, полягає у визначенні ліквідності, прибутковості, достовірності капіталу, ступеня ...

... 17. Чи є в нашій фірмі працівники (аудитори), які, на Ваш погляд, зможуть професійно провести аудит, зробити об`єктивні висновки щодо звітності та обліку (вкажіть хто) __________________________________________________________________________________________________________________________________________________________________________________________________ 18. Чи є в нашій фірмі працівники ...

... "Глобал Аудит" (Харків), дилерської мережі на даний момент немає http://www.audit.kharkov.com Quasi + Бухгалтерія, 500, комплексна система автоматизації підприємства(введення бухгалтерського обліку та аудит, аналіз економічної ефективності). Побудована на базі технології Client/Server. Для збереження і обробки даних як SQL-сервер застосовуються InterBase SQL Server v. 5.1.1, версії для ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев