Навигация

Банковские вклады в золото

13389

знаков

0

таблиц

0

изображений

План

Вступление

1. Вклады в металлические счета

2. Плюсы и минусы вкладов в золото

3. Вложения в золото рассматриваются как альтернатива сбережениям в долларах

Заключение

Использованная литература

Вступление

Падение курса доллара и отсутствие второй мировой валюты подталкивает центральные банки многих стран увеличивать долю золота в золотовалютных резервах (ЗВР). Так, наш ЦБ с августа увеличил запасы золота более чем на 5%, доведя их к 1 октября до 13,8 млн. тройских унций или же 429,2 тонны. Кстати, большинство российских экспертов считают долю золота в ЗВР ничтожной, хотят довести ее до 10% всех запасов, то есть увеличить втрое.

Было бы вполне логично, если и наши вкладчики, уже обученные тому, что хранить имеющиеся сбережения нужно не только в банках, но и разной валюте, вложили бы свои запасы в золото. Тем более что система покупки, продажи и хранения золота работает очень неплохо.

Вложения в золото рассматриваются как альтернатива сбережениям в долларах США. Цены на золото растут, когда дешевеет американская валюта, и опускаются, когда «зеленый» идет в рост.

В отличие от стандартного, такие вклады имеют ряд особенностей. Во-первых, ставки по ним не идут ни в какое сравнение даже с депозитами в евро, максимум, на что можно рассчитывать, - 5% годовых. Во-вторых, минимальный срок вклада - 1 год. В-третьих, банкиров не интересуют маленькие слитки - минимальный объем вклада 50 или 100 граммов, в пересчете на гривны это составит, соответственно, около 10 000 грн. или 20 000 грн. Не у всех наших граждан есть возможность заморозить такую сумму на длительный срок.

1. Вклады в металлические счета

Ставки по банковским депозитам в сентябре продолжали падать. Однако благодаря небольшой инфляции доходность по ним все же оставалась положительной. Больше всего повезло клиентам Газпромбанка — ставки по его вкладам остаются неизменными вот уже несколько месяцев (2% в месяц). Однако и вкладчикам этого банка не стоит надеяться, что высокие ставки продержатся еще достаточно долго.

В ближайшее время банки намерены предложить инвесторам новый способ вложения средств. Ряд банков намерен начать работу с так называемыми металлическими обезличенными счетами. Это один их двух разновидностей счетов, на которые вносятся не деньги, а золотые слитки. По таким счетам банки будут начислять проценты по аналогии с обычными (до востребования или срочными). К тому же их доходность может расти или падать в зависимости от стоимости золотых слитков. Банки также планируют, что на эти счета можно будет вносить и монеты. Пока вложения в золото не приносят доход. Сейчас банки (Промрадтехбанк, "Российский кредит") работают с золотом только по одному виду счетов — ответственного хранения. На этих счетах золото хранится по аналогии с банковской ячейкой без начисления процентов и возможности проведения операций. К тому же за хранение взимается ежемесячная комиссия (порядка 0,1% в месяц). О реальном доходе от купли-продажи золота можно будет говорить только после того, как банки начнут выкупать драгметалл. Произойдет это не раньше следующего месяца и, как уверяют банковские сотрудники, золото будет скупаться по ценам более высоким, чем те, по которым его продавали.

2. Плюсы и минусы вкладов в золото

Золото, как и другие драгоценные металлы, продолжает планомерно расти в цене.

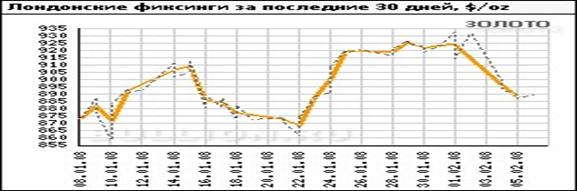

В начале ноября цены на золото на мировом рынке превысили отметку 820 долларов за тройскую унцию (31,103 г), это не только рекорд за последние 27 лет, наши финансисты предвещали такую цену не ранее чем через пару лет. Но в таком резком росте повинен ипотечный кризис в США: с начала года стоимость металла выросла на 29%, из них 24 - с середины августа.

Падение курса доллара и отсутствие второй мировой валюты подталкивает центральные банки многих стран увеличивать долю золота в золотовалютных резервах (ЗВР). Так, наш ЦБ с августа увеличил запасы золота более чем на 5%, доведя их к 1 октября до 13,8 млн. тройских унций или же 429,2 тонны. Кстати, большинство российских экспертов считают долю золота в ЗВР ничтожной, хотят довести ее до 10% всех запасов, то есть увеличить втрое.

Было бы вполне логично, если и наши вкладчики, уже обученные тому, что хранить имеющиеся сбережения нужно не только в банках, но и разной валюте, вложили бы свои запасы в золото. Тем более что система покупки, продажи и хранения золота работает очень неплохо.

Первым ровно 10 лет назад начал продавать населению драгоценные металлы Сбербанк: мерные слитки золота (1, 5, 10, 20, 50, 100, 250, 500 г, 1 кг), серебра (1, 100, 250, 500 г, 1 кг) и платины (10 и 50 г). Неожиданно спрос оказался таким, что «мелких номиналов» подчас даже не хватало. Правда, это не самый удобный вид хранения. Во-первых, при покупке вам придется оплачивать НДС, 18% от стоимости слитков, которые вы теряете при продаже. Конечно, если цена будет расти такими темпами, как сейчас, тот через пару годков она вполне покроет убытки от невозвращенного НДС. Во-вторых, хранить слитки дома не очень-то удобно, а банку за хранение придется платить. Есть еще вариант - покупать драгоценные металлы не в виде слитков, а в виде коллекционных монет, которые уже давно стали средством сбережения. За монеты не платят НДС. К тому же стоимость их связана не только с ценой на золото и платину, но и с международными котировками, с курсом валют. Так что на монетах при желании тоже можно получить больше прибыли, чем принесет вам обычный банковский вклад.

Есть еще один способ обрести золото - открыть так называемый обезличенный металлический счет (ОМС). Банк продает золото, но на руки выдает не сам металл, а документы, подтверждающие, что вы им владеете. И в вашей сберкнижке записывается вклад не в рублях, а в граммах. К таким счетам Сбербанк пришел, кстати, в 2002 году, и сейчас более 100 тысяч человек хранят на своих счетах около 15 тонн золота. Есть такие счета еще в нескольких десятках российских банках. Условия, естественно, разные, но принцип один. Надо не только надеяться на то, что даст банк в виде процентов, но и следить за конъюнктурой на рынке и проводить собственные операции с металлом, продавать и покупать золото. Это, безусловно, более рисковое предприятие, но опытные инвесторы получают на этом в год от 20% до 50% прибыли. Как посчитали специалисты, если бы инвестор купил 1 января 2006 года слиток золота в 1 кг и продал его 31 декабря, то годовой доход составил бы 5%. А вот если он следил за котировками и правильно входил и выходил, то доходность составила бы 62% годовых. Конечно, торговля на бирже занятие не для слабонервных и суетливых: цена металлов может как быстро расти, так и быстро падать. И вообще, попытки заработать на ОМС быстро - нереально, хотя в долгосрочной перспективе покупка металлов выгодна, потому что цены на них постоянно растут. В 1999 году тройская унция золота стоила 250 долларов, а сейчас сколько? (См. выше). Вот и считайте. К тому же есть еще один аргумент в пользу ОМС - доходы по обезличенным металлическим счетам налогами не облагаются.

Кстати, парадоксально, но именно металлические счета оказываются самыми прибыльными в России в последнее время. Например, в сентябре в связи с увеличением стоимости золота на мировых биржах доходность по ним значительно выросла. В среднем по 10 банкам, предоставляющим услуги по открытию металлических счетов, реальная рублевая доходность по ним составила от 6,7% до 7,3%. Для сравнения: валютные вклады в долларах показали в сентябре снижение покупательной способности на 3,41% - 3,18% в зависимости от сроков вложений. На депозитах в евро вкладчикам удалось заработать: доход составил от 0,37% до 0,86%, что гораздо ниже «золотого». По рублевым вкладам реальная доходность сократилась на 0,41% - 0,11%.

Похожие работы

... динамики курса доллара и цен на золото. Разнонаправленность движения этих показателей обусловлена историческим ходом конкурентной борьбы, которую вели между собой доллар и золото за право верховенства в рамках мировой валютной системы. Следовательно, факторы, вызывающие снижение курса доллара (прежде всего, ухудшение общеэкономической ситуации в США), в той или иной мере могут стимулировать рост ...

... Закона «О защите прав потребителей» о праве граждан на предоставление информации, о возмещении морального вреда, об альтернативной подсудности и освобождении от уплаты государственной пошлины.[2] Поскольку договор банковского вклада с гражданином является публичным (ст. 426 ГК РФ), банк обязан принимать денежные средства во вклады от всех граждан, которые к нему обращаются. При этом нужно ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

... учета и отчетности, платежной системы, банковских технологий. МКК установил партнерские отношения с международными финансовыми организациями в целях ускорения решения поставленных задач.Текущее состояние банковской системы России. В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис ...

0 комментариев