Структурные особенности современной банковской системы России и основные этапы ее развития

Анализ состояния современной банковской системы Российской Федерации и концептуальных путей ее совершенствования

Несовершенство современной банковской системы России

Основные пути реформирования банковской системы

Навигация

Банковская деятельность в России

Банковская деятельность в России

77474

знака

5

таблиц

0

изображений

Содержание

Введение

1. Теоретические аспекты банковской деятельности в России

1.1 Сущность понятий «банк» и «банковская система» в экономической теории

1.2 Структурные особенности современной банковской системы России и основные этапы ее становления

2. Анализ состояния современной банковской системы Российской Федерации и концептуальных путей ее совершенствования

2.1 Оценка результатов функционирования современной банковской системы России

2.2 Несовершенство современной банковской системы

2.3 Основные взгляды относительно дальнейшего развития банковской системы России

3. Основные пути реформирования банковской системы России

3.1 Стратегические цели и задачи реформирования банковской системы

3.2 Анализ существующих мер реформирования российской банковской системы

Заключение

Список использованной литературы

Введение

Банковская система страны – одно из главнейших звеньев ее экономики, ее кровеносная система. Во многом именно банковский сектор определяет уровень экономического развития, влияя на темпы экономического роста через инвестиции в различные сектора экономики. В то же время развитие банковской системы зависит и от внешних факторов: отношения между хозяйствующими субъектами, степени вмешательства государства в экономику и др.

Современная банковская система, практическая роль которой обусловливается тем, что она обеспечивает систему платежей и расчетов является важнейшей частью национальной экономики, большая часть коммерческих сделок в экономике осуществляется через вкладные, инвестиционные и кредитные операции. Банки, как финансовые посредники, аккумулируют и трансформируют сбережения одних экономических субъектов в кредиты другим.

На современном этапе, в условиях реформирования банковской системы стоит вопрос качественного совершенствования и изменения ее места и роли в экономике России с позиции адекватности народнохозяйственным потребностям страны, а также с учетом западных моделей и накопленного зарубежного опыта сектора.

Таким образом, актуальность исследования путей совершенствования банковской системы определяется необходимостью существования эффективной и рациональной банковской системы России, а так же возможностью создания в будущем надежной и многофункциональной банковской системы, которая даст возможность развиваться экономике.

Целью выполнения данной работы является анализ современного состояния банковской системы России и основных путей ее совершенствования, разработка и обоснование предложений по совершенствованию банковской системы в целом, и деятельности ЦБ РФ, в частности.

В связи с поставленной целью необходимо решить следующие задачи:

– изучить теоретические основы банковской деятельности, а так же таких понятий экономической теории, как «банк» и «банковская система»;

– проанализировать основные этапы становления и институциональные основы функционирования банковской системы Российской Федерации;

– проанализировать состояния банковского сектора РФ на современном этапе;

– рассмотреть перспективы совершенствования банковской системы;

– проанализировать и обосновать меры для стабилизации деятельности банковской системы;

– обосновать направления корректировки современной банковской политики в целях обеспечения экономического роста и структурных социально-экономических преобразований.

В соответствии с целью и задачами курсовой работы определён предмет исследования – механизм регулирования банковской деятельности в современных условиях.

Объектом исследования является функциональная и организационная структура банковской системы Российской Федерации.

Теоретической основой исследования послужили официальные документы, такие как Федеральный закон «О банковской деятельности», Стратегия развития банковского сектора, помимо этого в работе используются разработки Финансовой академии при правительстве РФ, а так же информация с сайта www.financy.ru.

Курсовая работа состоит из введения, трёх глав, заключения, списка использованной литературы и нескольких приложений.

1. Теоретические аспекты банковской деятельности в России

1.1 Сущность понятий «банк» и «банковская система» в экономической теории

Банки – это огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса и делового мира. Они аккумулируют денежные средства, обслуживают рынки ценных бумаг, предоставляют кредиты, проводят денежные расчёты и оказывают многообразные экономические услуги.

Если обратиться к научным источникам и попытаться дать однозначный ответ на вопрос о том, что такое банк, то окажется, что сделать это не так просто, в связи с тем, что в современной литературе нет единого мнения относительно понятия и сущности банка.

Так в Толковом словаре экономических терминов можно найти следующее определение слова «банк», которое опирается на его этимологическую природу: «банк (от итальянского «banco») – лавка, скамья или конторка, за которой менялы оказывали свои услуги».[1]

Самым распространенным является определение банка, как хранилища денежных средств. Вместе с тем данное или подобное ему житейское толкование данного понятия не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве.

Помимо распространенного в обиходе определения понятия «банк», существует его юридическое и экономическое толкования. В строгом юридическом смысле банк по определению Федерального закона РФ «О банках и банковской деятельности» в редакции от 3 февраля 1996 г. есть «кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц». [2]

С экономической точки зрения коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале.

В целом в современной литературе, которая занимается изучением вопроса о сущности банка, можно выделить некоторые закономерности в толковании данного слова. Понятие «банк» может быть рассмотрено как:

1) банк как учреждение или организация.

Наиболее массовым представлением о банке является его определение как учреждения, как организации. «Банковские учреждения и организации» – довольно распространенный термин, сплошь и рядом его можно встреть как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Но не следует забывать, что «организация» отсылает нас к определенной совокупности людей. А банк как организация оказывается близко стоящим к понятиям «благотворительная организация», «общественная организация». Однако следует отметить, что банк, хотя и выполняет общественную миссию, тем не менее, имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

2) банк как предприятие.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия – он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов его коллектива, так и интересов собственника имущества банка. Банк может осуществлять виды хозяйственной деятельности (разумеется, если они не противоречат законам страны, вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

3) банк как торговое предприятие.

Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк – это торговое предприятие. Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов», хранилища, особый «товарный запас», их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается. Более того, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом. Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

4) банк как посредническое предприятие.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус – срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов – кредитора и заемщика.

5) банк как агент биржи.

Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20‑е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

6) банк как кредитное предприятие.

Постепенно банк все более становился кредитным центром, что дало возможность определять его как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом. Банк – это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит – это отношение как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк – следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

К важным вопросам теории банка, помимо вопроса об его определении, относится и вопрос о его функциях. Как и в вопросе о сущности, здесь немало заблуждений, спорного и неясного. Функции и операции банка практически отождествляются, так как функция как понятие употребляется в смысле характеристики определенных видов деятельности банка. Поскольку под деятельностью подразумеваются выполняемые операции, такое смешение становится понятным. В связи с этим в перечне функций можно встретить такие, как осуществление платежного оборота, держание кассы, выдача кредита, управление и хранение ценных бумаг, покупка и продажа наличной и безналичной валюты, выдача гарантийных обязательств и др. – практически все операции, получившие статус обязательных для банка.

В экономической литературе можно встретить упоминание о таких функциях, как предложение и открытие финансирования; предложение и открытие помощи по вложению денег и капитала; предложение и разработка возможностей по денежным вкладам как необходимая предпосылка для обеспечения экономии платежных средств; предложения и осуществление платежного оборота; предложение прочих услуг.

Эти и другие функции банка, встречающиеся в отечественной и зарубежной экономической литературе, расширяют горизонты в понимании банка, дают важную характеристику банка как денежно-кредитного института.

Во многих литературных источниках указываются три основные функции банка, а именно:

1) функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

2) посредническая функция. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

3) функция аккумуляции средств.

Исходя из того, что банк – это финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов, посредничает во взаимных платежах и расчётах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращении в стране, включая эмиссию новых денег, можно дать определение банковской системе. Итак, банковская система – это совокупность различных видов национальных банков кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Сущность банковской системы определяется признаками, которые отличают ее от других систем, а именно:

1) это искусственной системой, результат жизнедеятельности человека;

2) это большая система, которая включает в себя множество элементов;

3) это сложная система, в которой прослеживается огромное количество связей и взаимодействий;

4) это управляемая система;

5) это иерархическая система, где присутствует несколько уровней;

6) это динамическая система, обладающая свойством саморазвития;

7) это целенаправленная система;

8) по способу взаимодействия с внешней средой – открытая система.

В истории развития банковских систем различных стран известно несколько их видов:

– двухуровневая банковская система (Центральный банк, система коммерческих банков и небанковские кредитно-финансовые институты);

– централизованная монобанковская система;

– уникальная децентрализованная банковская система – Федеральная резервная система США.

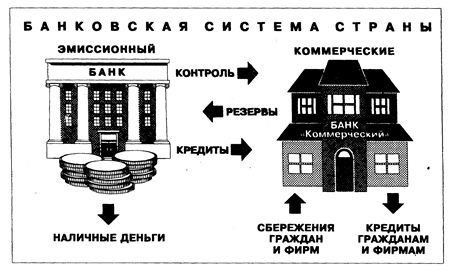

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы. Первый уровень банковской системы образует Центральный банк страны, где он играет роль «банка банков» и выполняет характерные только для него функции:

– осуществление эмиссии национальных денежных знаков, организация их обращения и изъятия из обращения, определение стандартов и порядка ведения расчетов и платежей;

– проведение общего надзора за деятельностью кредитно-финансовых учреждений страны и исполнение финансового законодательства;

– предоставление кредитов коммерческим банкам;

– управление счетами правительства, осуществление зарубежных финансовых операций;

– осуществление регулирования банковской ликвидности с помощью традиционных для центрального банка методов воздействия на коммерческие банки: проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами, регулирование норматива обязательных резервов коммерческих банков.

ЦБ имеет тесную связь с государством. В одних странах (например, ФРГ или Россия) ЦБ может принадлежать государству, в других ЦБ выполняет функции государственного органа. Но и в первом, и во втором случаях государство заинтересованно в надежности ЦБ в силу особой роли последнего в кредитной системе страны, в проведении экономической политики правительства.

Второй уровень данной модели банковской системы представлен коммерческими банками, которые могут быть универсальными и специализирующими, и небанковскими кредитно-финансовыми институтами, к которым относятся инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды и трастовые компании (см. Приложение №1).

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская система. По данному типу были построены банковская система СССР и многих других социалистических стран. Особенность ее состоит в том, что в стране существует монополия нескольких банков, каждый из которых выполнял вои функции, но действовали под строгим руководством государства.

Третья модель банковской системы известная на сегодняшний день – это децентрализованная банковская система, представленная Федеральной Резервной системой США. Ее возглавляют 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль за деятельностью банков – членов ФРС и определение кардинальных направлений монетарной политики США. Членами ФРС являются 40% всех коммерческих банков. Остальные коммерческие банки работают «на свой страх и риск».

Подводя итоги данного пункта, необходимо отметить, что банковская система – это важная составляющая экономической действительности, так или иначе связанная с функционированием хозяйства страны. Банковская система – сложное явление, имеющее свою структуру и специфические черты. Но имея разные формы, она чрезвычайна важна для эффективного осуществления денежно-кредитной политики.

Похожие работы

... места специалиста в банке требуют всестороннего анализа с целью создания современных, отражающих специфику банковской деятельности методических разработок по его аттестации. Актуальность этой проблемы обусловлена еще и следующими соображениями: во-первых, прошлый опыт организации и аттестации рабочих мест, когда банки были подчинены государству, оказался полностью непригодным для сегодняшних ...

... ) , СВИФТ, клиринговых центров и так далее. Важно отметить, что в России сколь-нибудь серьезная работа в области разработки банковского оборудования до сих пор не ведутся. 2.3. Тенденции дальнейшего развития банковской системы в России Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ...

... баланса банка, а так же охарактеризовав услуги банка в сфере инфокоммуникаций, следует приступить к рассмотрению методов совершенствования инфокоммуникационного сопровождения банковской деятельности. 3. Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе 3.1. Анализ стандарта криптографической защиты информации на примере филиала ОАО «МИнБ» в ...

... (Конверсбанк и др.); трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.). Особенности построения и этапы реформирования банковской системы в России. В XVIII - начале XX вв., вплоть до проведения кредитной реформы 1930-1932 гг., Россия имела развитую, разветвленную банковскую систему (исключение ...

0 комментариев