Навигация

Фінансові результати діяльності банківської системи

130788

знаков

5

таблиц

9

изображений

1.4. Фінансові результати діяльності банківської системи

У сучасних умовах одним із найважливіших завдань для банків України є забезпечення прибуткової діяльності – необхідної умови фінансової стійкості та якісного розвитку банків для підвищення їх конкурентоспро-можності на фінансових ринках.

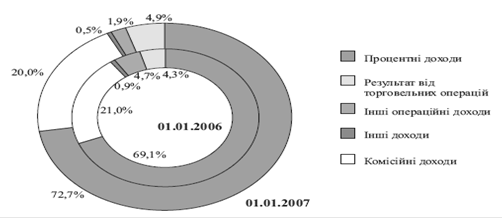

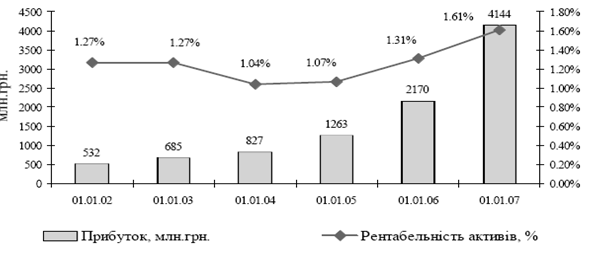

Найбільших доходів банківський сектор досяг у 2006 році в сумі 2,17 млрд. грн., а рівень рентабельності також досяг максимуму за всі роки існування національної банківської системи. Прибуток по банківській системі за 2006 рік становив 4,1 млрд. грн., що в 1,9 рази більше за показник 2005 року. При цьому рентабельність активів постійно збільшувалася з 1,04 у 2004 році до 1,31 у 2006 році, а рентабельність капіталу зростала з 7,61 у 2004 році до 10,39 у 2006 році. На рис 1.7. відображена структура доходів банків України за період 2005-2006 років.

Рис. 1.7. Структура доходів банків України, %

Порівняно з 2005 роком доходи банків збільшилися на 51,2% і за станом на 01.01.2007 року становили 41,6 млрд. грн. Збільшення доходів відбулося за рахунок зростання процентних доходів – на 11,2 млрд. грн. (або на 59,0%) і комісійних доходів – на 2,5 млрд. грн. (на 44,0%).

У структурі доходів банків у 2006 році відбулися такі зміни:

· на 3,6 п.п. (з 69,1% до 72,7%) зросла частка процентних доходів;

· на 1п.п. (з 21,0% до 20,0%) зменшилися комісійні доходи;

· на 2,8 п.п. (з4,7% до 1,9%) зменшилися інші операційні доходи;

· на 0,6 п.п. (з 4,3% до 4,9%) зріс результат від торговельних операцій.

У структурі процентних доходів основне місце займають процентні доходи за кредити, надані суб’єктам господарської діяльності та фізичним особам (46,1% і 20,0% від загальної суми процентних доходів).

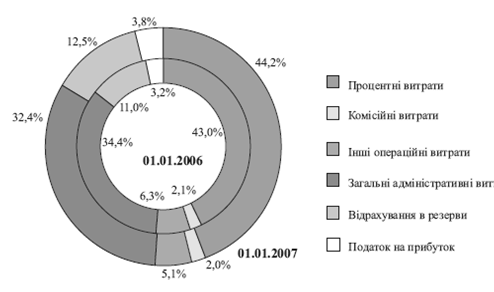

Витрати банків України за 2006 рік зросли на 48% і станом на 01.01.2007 року досягли 37,5 млрд. грн. Дане збільшення витрат відбулося за рахунок зростання процентних витрат – на 5,7 млрд. грн. (47,1% від суми збільшення витрат) і загальних адміністративних витрат – на 3,4 млрд. грн. (28,1%). У структурі витрат банків відбулися такі зміни:

· зросла з 43,0% до 44,2% частка процентних витрат, що пояснюється збільшенням ресурсної бази банків;

· зменшилася з 34,4% до 32,4% частка загальних адміністративних витрат;

· зросли більше ніж на 2,3 млрд. грн., або на 49% витрати на утримання персоналу, які в загальних адміністративних витратах займають понад 50%;

· зросли на 25% (на 380 млн. грн.) витрати на утримання основних засобів і нематеріальних активів, які становили 1,9 млрд. грн.. або 16% від загальних адміністративних витрат;

· зросли з 11,0% до 12,5% відрахування до резервів.

Структуру витрат банків України за період 2005-2006 років наведено на рис. 1.8.

Рис. 1.8. Структура витрат банків України за період 2005-2006 рр., %

Порівняно з 2005 роком в 2006 році загальні адміністративні витрати зросли на 40% (на 3,4 млрд. грн.). Незважаючи на позитивні тенденції, проблема підвищення капіталізації залишається однією з найактуальніших для національного банківського сектору.

Аналізуючи динаміку зростання прибутку банківського сектору України та рівня рентабельності банків слід звернути увагу на рис. 1.9.

Рис 1.9. Динаміка прибутку та рентабельності банківської системи України

Прибуток, отриманий банківською системою постійно зростає і досяг свого апогею у 2006 році на відмітці 4144 млн. грн. Причиною зростання прибутку банківського сектору є постійно зростаюча рентабельність активів від 1,27% у 2001 році до 1,61% у 2006 році та зростання обсягу виданих кредитів, а отже, отриманого банками процентного доходу.

РОЗДІЛ 2. ОФОРМЛЕННЯ ТРАДИЦІЙНИХ БАНКІВСЬКИХ ОПЕРАЦІЙ

2.1. Розрахунково-касові операції

Важливим обов’язком комерційних банків є видача готівкових коштів підприємствам і організаціям, тобто безперебійне касове обслуговування клієнтів. Під касовими операціями розуміють діяльність банку, пов’язану з інкасацією, зберіганням та видачею підприємствам готівкових коштів. Підприємства здійснюють операції з готівковими коштами відповідно до Положення про ведення касових операцій у національній валюті в Україні.

Розрахунково-касових операцій є надійним і вигідним способом збільшення доходів і підвищення рентабельності банківської діяльності.Для клієнтів банків розрахунково-касові операції забезпечують одержання грошового еквівалента за реалізовану продукцію чи послуги, оплату необхідних для виробництва матеріальних ресурсів, виплату заробітної плати працівникам, оплату зобов’язань передбюджетом і позабюджетними фондами, накопичення та використання заощаджень тощо. Тому що швидше та надійніше банки здійснюють розрахунково-касове обслуговування своїх клієнтів, то кращі умови створюються в останніх для відтворювального процесу, зміцнення платіжної дисципліни, поліпшення фінансового стану, а в остаточному підсумку — для підвищення життєвого рівня населення. Розрахунково-касові операції банків забезпечують переважну частину потоків сукупного грошового обігу. Будь-які перебої в розрахунково-касових операціях неминуче призводять до гальмування грошових потоків і розбалансування грошового обігу, що негативно позначається на стані економіки загалом, на розвитку виробництва товарів і послуг. Важлива роль своєчасного здійснення грошових платежів у забезпеченні функціонування економіки кожної країни зумовлює необхідність створення спеціальних платіжних систем, спроможних надати всім економічним агентам (фізичним та юридичним особам) можливість виконати свої платіжні зобов’язання. Платіжна система в широкому розумінні — це сукупність визначених законом платіжних інструментів, норм, правил, а такожмеханізмів і процедур їх застосування всіма суб’єктами грошовогообігу. Учасниками платіжної системи є всі види підприємств, державні структури, громадські організації, населення, комерційні та центральний банки. Встановлення в межах платіжної системи для всіх її учасників визначених законом норм та правил поведінки ставить їх в однакові умови, захищає інтереси кожного з них. Тому створення високоефективної, дієвої та надійної платіжної системи єодним із основних економічних завдань держави. Особливе місце в платіжних системах посідають банки. Вони не тільки беруть участь у них як звичайні платники та одержувачі платежів, а й як посередники у платежах, покликані якнайшвидше, в режимі реального часу доставити грошові кошти від платника до одержувача.

Грошові розрахунки здійснюються за допомогою готівкових грошей і в безготівковому порядку. Готівкові розрахунки застосовуються в основному у взаємовідносинах підприємств і організацій з населенням, тобто обслуговують рух грошових доходів і витрат населення. У розрахунках між підприємствами та організаціями майже всі господарські платежі (крім дрібних) здійснюються шляхом безготівкових перерахувань. Сукупність усіх грошових розрахунків незалежно від форми їх здійснення являє собою грошовий обіг. Основну частину сукупного грошового обігу (понад 80%) складає безготівковий обіг. Сфери застосування готівкових грошей і безготівкових розрахунків розмежовані між собою, в той же час вони органічно взаємопов'язані.

Організаторами та основними виконавцями розрахункових операцій є банки. Деякі безготівкові платежі, переважно дрібні, проводяться підприємствами та організаціями за допомогою поштово-телеграфних переказів через відділення зв'язку. Безготівкові розрахунки поділяються на дві групи - іногородні та місцеві. Також безготівкові розрахунки розрізняються за способом платежу і формою. Основний спосіб платежу - це перерахування грошових коштів з рахунку платника на рахунок постачальника шляхом відповідних записів по них. У залежності від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних рахунках підприємств - поточних, позичкових, рахунках фінансування капітальних вкладень. Різновидом цього способу платежу є планові платежі, при яких розрахунки проводяться не по кожній окремій поставці матеріальних цінностей, а за певний період, виходячи з плану поставки.

Другий спосіб платежу - залік взаємних вимог, при якому взаємні борги підприємств зараховуються і тільки різниця перераховується шляхом записів по рахунках. Залежно від розрахункового документа, що використовується у розрахунках, та його обігу розрізняють такі форми розрахунків:

· платіжними дорученнями;

· вимогами-дорученнями;

· за допомогою акредитивів;

· чеками та інші.

Застосування тієї чи іншої форми розрахунків визначається особливостями господарських взаємовідносин підприємств та організацій і спрямовано на зміцнення договірної дисципліни, забезпечення безперебійних платежів і прискорення оборотності грошових коштів у розрахунках.

Підприємства, а також установи банків здійснюють розрахунки при дотриманні таких умов:

1. Кошти підприємств підлягають обов'язковому зберіганню в банках, за винятком залишків готівки в їх касах у межах встановленого банком ліміту та норм витрат з виручки, які передбачені діючим порядком ведення касових операцій у народному господарстві України.

2. Безготівкові розрахунки між підприємствами здійснюються у національній валюті України через банк шляхом перерахування коштів з рахунку платника на рахунок одержувача коштів.

3. Кошти з рахунку клієнта списуються за розпорядженнями його власника крім випадків, у яких чинним законодавством передбачене безспірне стягнення та безакцептне списання коштів.

У безакцептному порядку проводиться списання:

· за виконавчим листом суду та арбітражу;

· недоїмок по податках, недоплат у державні цільові фонди, позабюджетні фонди;

· платежів за розпорядженням державних податкових адміністрацій;

· платежів державного обов'язкового і державного соціального страхування, до Пенсійного фонду;

· за розпорядженням Антимонопольного комітету і КРУ;

· за розпорядженням підприємств по результатах розгляду претензій, що стосуються доарбітражного врегулювання господарських спорів у тому випадку, якщо боржник визнав претензію.

4. Розрахункові документи приймаються банком до виконання тільки в межах наявних коштів на рахунку клієнта.

5. Платежі проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт чи надання послуг або одночасно з ними. В окремих випадках може бути проведена попередня оплата. Платежі проводяться за рахунок власних коштів платника, а в окремих випадках за рахунок кредиту банку.

6. Платежі одного клієнта за рахунок коштів іншого не допускаються, за винятком випадків уступки вимоги і переведення боргу відповідно до Цивільного Кодексу України та в інших випадках, передбачених чинним законодавством.

7. Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів з рахунків.

8. Підприємства самостійно обирають форми розрахунків, передбачені інструкцією № 7 "Про безготівкові розрахунки в господарському обороті України" та вказують їх при укладенні між собою договорів.

9. Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

Правила розрахунково-касової дисципліни передбачають додержання підприємствами касової дисципліни, тобто встановленого порядку ведення підприємствами операцій з готівкою. Це означає, що всі підприємства, які здійснюють операції з готівкою в національній валюті та мають поточні рахунки в установах банків, можуть тримати в своїй касі на кінець дня готівку в межах установлених їм обслуговуючими установами банків лімітів каси. Для встановлення ліміту каси підприємства подають щороку до 1 березня до установ банків за місцем відкриття поточного рахунка заявки-розрахунки в двох примірниках. Установи банків упродовж першого кварталу розглядають заявки-розрахунки і затверджують підприємством ліміт каси, порядок і строки здавання готівкової виручки, які повідомляються кожному підприємству.

Ліміт каси для кожного підприємства визначається установами банків з урахуванням режиму і специфіки роботи підприємства, його віддаленості від установи банку, обсягу касових оборотів (надходжень і видатків) за всіма рахунками, установлених строків і порядку здавання готівкової виручки, тривалості операційного часу установи банку, наявності домовленості підприємства з установою банку на інкасацію та здавання готівкової виручки у вечірню касу банку тощо:

• для підприємств, які мають готівкову виручку зі строком здавання її в банк щодня у день надходження до каси підприємства, — у розмірах, необхідних для забезпечення їх роботи вранці наступного дня;

• для підприємств, які мають готівкову виручку зі строком здавання її наступного дня, — у межах середньоденної готівкової виручки;

• для підприємств, що мають готівкову виручку з іншим строком здавання її в банк (а саме, для підприємств, що знаходяться в населених пунктах, де немає установ банку чи підприємств поштового зв’язку), — у розмірах, що залежать від установлених строків здавання виручки та її суми;

• для підприємств, ліміти каси яким установлюються згідно з фактичними витратами готівки (крім виплат, пов’язаних з оплатою праці, стипендій, пенсій, дивідендів), — у межах середньоденної видачі готівки.

Ліміт каси підприємствам (крім підприємств торгівлі, громадського харчування та послуг) установлюється установами банків за погодженням із керівниками підприємств на підставі розрахунку середньоденного надходження готівкової виручки або середньоденної видачі готівки.

Правилами НБУ передбачено деякі особливості щодо Організації роботи з готівкового обігу установами банків. Так, селянські (фермерські) господарства самостійно визначають розмір готівки, що постійно є в їхніх касах. Для кредитних спілок розмір ліміту каси встановлюється з урахуванням пропозицій цих організацій, специфіки діяльності їх, розмірів видів кредитів тощо. Підприємцям ліміт каси взагалі не встановлюється.

Підприємства зобов’язані здавати готівкову виручку понад установлений ліміт каси в порядку і строки, визначені установою банку для зарахування на їх поточні рахунки. Якщо ліміт каси підприємству взагалі не встановлено, то вся наявна готівка (крім розміру одного неоподатковуваного мінімуму доходів громадян) в його касі на кінець дня має здаватися до банку (незалежно від причин, унаслідок яких ліміт каси не встановлено).

Перевірки касової дисципліни здійснюються органами Державної податкової адміністрації України, Державної контрольно-ревізійної служби України, Міністерства внутрішніх справ України, фінансовими органами й установами банків. Особи, винні в порушенні касової дисципліни, притягуються до відповідальності.

НБУ зобов’язує комерційні банки подавати державним податковим адміністраціям матеріали про порушення суб’єктами підприємницької діяльності норм з регулювання обігу готівки (перевищення норм витрачання готівки на поточні потреби, невстановлення лімітів залишків готівки в касах). Чинне законодавство посилює режим фінансової відповідальності за порушення правил обігу готівки. За порушення юридичними особами всіх форм власності, а також фізичними особами — громадянами України, іноземними громадянами, особами без громадянства, які є суб’єктами підприємницької діяльності, норм з регулювання обігу готівки застосовуються штрафні санкції, передбачені Указом Президента України від 11 травня 1999 р. Про внесення змін до Указу Президента України від 12 червня 1995 р. “Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки”. Так, у разі порушення юридичними особами всіх форм власності, фізичними особами громадянами України, іноземними громадянами та особами без громадянства, які є суб’єктами підприємницької діяльності, а також постійними представництвами нерезидентів, через які повністю або частково здійснюється підприємницька діяльність, норм з регулювання обігу готівки у національній валюті, що встановлюються Національним банком України, до них застосовуються фінансові санкції у вигляді штрафу за:

— перевищення встановлених лімітів залишку готівки в касах — у двократному розмірі сум виявленої понадлімітної готівки за кожний день;

— неоприбуткування (неповне та/або несвоєчасне оприбуткування) у касах готівки — у п’ятикратному розмірі не-оприбуткованої суми;

— витрачання готівки з виручки, отриманої від реалізації продукції (робіт, послуг) та інших касових надходжень, на виплату заробітної плати, за наявності податкової заборгованості — у розмірі здійснених виплат;

— перевищення встановлених строків використання виданої у підзвіт готівки, а також за видачу готівкових коштів у підзвіт без повного звітування щодо раніше виданих коштів — у розмірі 25 відсотків виданих у підзвіт сум;

— здійснення готівкових розрахунків без подання одержувачем коштів платіжного документа (товарного або касового чека, квитанції до прибуткового ордера, іншого письмового документа), який би підтверджував сплату покупцем готівкових коштів — у розмірі сплачених коштів;

— використання одержаних в установі банку готівкових коштів не за цільовим призначенням — у розмірі витраченої готівки.

Крім того, за невстановлення установами комерційних банків лімітів залишку готівки в касах з них стягується штраф у п’ятдесятикратному розмірі неоподатковуваного мінімуму доходів громадян за кожний випадок такого невстановлення.

Зазначені штрафи стягуються до державного бюджету в порядку, встановленому законодавством. Контроль за додержанням вимог цього Указу здійснюють органи державної податкової служби, державної контрольно-ревізійної служби, Міністерства внутрішніх справ України, фінансові органи, а банками — Національний банк України.

Важлива роль у здійсненні розрахунків між юридичними особами відводиться розрахункам у безготівковому порядку. Безготівкові розрахунки становлять систему грошових розрахунків, які здійснюються без участі готівки у вигляді перерахування банком певної суми з рахунка платника на рахунок одержувача або зарахуванням взаємних вимог підприємств, організацій. Більшість грошового обігу між суб’єктами господарювання здійснюється у безготівковому порядку. Це зумовлено тим, що безготівковий обіг має істотні переваги перед готівковим, і пояснюється такими обставинами: по-перше, при цьому створюються сприятливі умови для державного регулювання грошового обігу і здійснення за ним належного контролю; по-друге, забезпечується своєчасність платежу між суб’єктами грошового обігу за реалізовані товари і надані послуги; по-третє, прискорення обігу грошових коштів забезпечує тісний зв’язок суб’єктів господарювання з банками і впливає на функціонування грошового ринку, а це, в свою чергу, відіграє важливу роль у розвитку ринкової економіки в державі і поліпшенні економічного становища суб’єктів господарювання.

Відповідно до ст. 51 Закону України “Про банки і банківську діяльність” банківські розрахунки провадяться у готівковій та безготівковій формах згідно із правилами, встановленими нормативно-правовими актами Національного банку України. Безготівкові розрахунки здійснюються на підставі розрахункових документів на паперових носіях чи в електронному вигляді. Банки в Україні можуть використовувати як платіжні інструменти: платіжні доручення, платіжні вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці. Платіжні інструменти мають бути оформлені належним чином і містити інформацію про їх емітента, платіжну систему, в якій вони використовуються, правові підстави здійснення розрахункової операції і, як правило, держателя платіжного інструмента та отримувача коштів, дату валютування, а також іншу інформацію, необхідну для здійснення банком розрахункової операції, що цілком відповідають інструкціям власника рахунка або іншого передбаченого законодавством ініціатора розрахункової операції.

Докладніше загальні правила, форми і стандарти розрахунків банків та інших юридичних і фізичних осіб викладено в Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженій постановою Правління Національного банку України від 29 березня 2001 р.

Зазначена Інструкція ґрунтується на принципах вільного вибору суб’єктами господарювання форм розрахунків, закріплення їх сторонами у договорах і невтручанні установ банку у ці договірні відносини. Водночас з метою забезпечення правил документообігу Інструкцією встановлено, що розрахункові документи, які подаються клієнтами до банку, складаються на бланках встановленої форми і повинні мати реквізити, які подано в додатку до зазначеної інструкції.

Розрахункові документи повинні містити такі реквізити: назву документа, код розрахункового документа, його номер, дату складання, дату валютування, назви платника та одержувача коштів (їх офіційне скорочення), які відповідають зареєстрованим у статуті, їх ідентифікаційні коди за Єдиним державним реєстром підприємств України, номери рахунків в установах банку; назви банків платника та одержувача, їх місцезнаходження та коди банків; суму платежу цифрами та літерами; підписи відповідальних осіб платника або одержувача коштів на першому примірнику та відбиток печатки; при значення платежу — назву товару, посилання на документ, на підставі якого здійснюється операція, із зазначенням його номера й дати, зазначення законодавчого акта, яким передбачено право безспірного стягнення коштів (його дата, номер і відповідний пункт), підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету); суму податку на додану вартість або напис “без податку на додану вартість”.

Якщо хоча б один із зазначених реквізитів не заповнений або заповнений неправильно, банк такий документ до виконання не приймає. Використання факсиміле при вчиненні підпису, виправлення та заповнення розрахункового документа в кілька прийомів не дозволяються.

Відповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала його до обслуговуючого банку.

Відповідно до зазначеної вище Інструкції при здійсненні розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форми розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів на паперових носіях та в електронному вигляді. Інструкцією також визначено правила використання при здійсненні розрахункових операцій платіжних інструментів у формі, меморіального ордера, платіжного доручення, платіжної вимоги-доручення, платіжної вимоги, розрахункового чека, акредитива. Чинне законодавство спеціально регулює порядок використання банківських платіжних карток та векселів як платіжних інструментів.

Клієнти банків для здійснення розрахунків самостійно обирають платіжні інструменти (за винятком меморіального ордера) і зазначають їх під час укладення договорів.

Розглянемо конкретні форми безготівкових розрахунків, які проводяться банками. Важливою формою, за допомогою якої списуються кошти з рахунка платника, є меморіальний ордер.

Меморіальний ордер — це міжбанківський розрахунковий документ, який у передбачених інструкцією випадках складається банком під час здійснення розрахунків для документального оформлення операцій щодо списання коштів з рахунка платника, операцій з виконання письмового доручення платника або розпорядження стягувача щодо списання коштів з рахунка платника.

Факт списання коштів з рахунка платника документально оформляється меморіальним ордером (залежно від конкретного випадку) для:

• часткової оплати розрахункових документів; документального підтвердження операцій з перерахування з банківських рахунків на користь клієнтів-одержувачів (фізичних та юридичних осіб) внесених до каси банку коштів; перерахування коштів, зарахованих на рахунок “Кредитні суми для з’ясування”;

• перерахування банком коштів для вжиття заходів щодо виконання рішення (ухвали) суду, санкціонованої прокурором постанови слідчого, постанови державного виконавця про арешт коштів на рахунку;

• виконання банком платіжних доручень платника в довільній формі;

• перерахування банком коштів при закритті акредитива.

Дата складання меморіального ордера має відповідати даті списання коштів з рахунка платника.

Найбільш поширеною правовою формою безготівковогорозрахунку є платіжне доручення. Платіжне доручення — це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунка зазначеної суми коштів та перерахування її на рахунок одержувача. Сутність цієї форми полягає в тому, що на бланку встановленої форми власник рахунка дає розпорядження банку, що його обслуговує, на перерахування визначеної суми зі свого рахунка на рахунок одержувача коштів за поставлену продукцію, надані послуги тощо. Банки приймають до виконання платіжне доручення впродовж десяти календарних днів з дати його виписування. День оформлення платіжного доручення не враховується. Платіжне доручення приймається банком до виконання за умови, якщо сума цього платіжного доручення не перевищує суму, що є на його рахунку. Платіжні доручення платника у разі відсутності, недостатності коштів на його рахунку банком приймаються лише тоді, коли порядок приймання та виконання таких платіжних доручень передбачено договором між банком та платником.

Платіжні доручення застосовуються в розрахунках за товарними і нетоварними платежами; за фактично відвантажену, продану продукцію (виконані роботи, надані послуги тощо); у порядку попередньої оплати якщо такий порядок розрахунків установлено законодавством та/або обумовлено в договорі; для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше строку, встановленого чинним законодавством; для перерахування підприємствами суми, які належать фізичним особам (заробітна плата, пенсії, тощо), на їхні рахунки, що відкриті в банках; для сплати податків і зборів (обов’язкових платежів) до бюджетів та/або державних цільових фондів; в інших випадках відповідно до укладених договорів та/або чинного законодавства.

У практиці взаємовідносин між підприємницькими структурами значного поширення набула платіжна вимога-доручення. Платіжна вимога-доручення — це вимога отримувача безпосередньо до платника сплатити суму грошей на підставі надісланих йому (минаючи банк) розрахункових та відвантажувальних документів та вартість поставленої продукції, виконаних робіт, наданих послуг.

Платіжна вимога-доручення — це комбінований розрахунковий документ, який виписується на бланку встановленої банком форми і складається з двох частин:

— верхня — вимога одержувача коштів безпосередньо до платника про сплату визначеної суми коштів;

— нижня — доручення платника обслуговуючому банку про списання зі свого рахунка визначеної ним суми коштів та перерахування її на рахунок одержувача.

Ця форма безготівкових розрахунків є найбільш надійною тому, що вимоги на оплату подаються безпосередньо платнику, а не в банк. З метою гарантованої прискореної доставки вимог-доручень платникам рекомендується передавати їх у комплекті розрахункових та відвантажувальних документів за поставлену продукцію, виконані роботи та надані послуги, передбачені договором. Одержавши платіжну вимогу-доручення, платник у разі згоди сплатити суму заповнює її нижню частину і подає до банку, що його обслуговує.

Сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не може перевищувати суми, яку вимагає до сплати одержувач і яка зазначена у верхній частині вимоги-доручення.

Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів з дати оформлення її одержувачем. Платіжна вимога-доручення повертається без виконання, якщо сума, зазначена платником, перевищує суму, яка є на рахунку платника. Причини несплати платником вимоги-доручення з’ясовуються безпосередньо між платником та одержувачем коштів.

Договором може бути передбачена і відповідальність платника за безпідставну відмову від оплати або несвоєчасне подання платіжних документів у банк для оплати. Вимоги-доручення також можуть застосовуватися для здійснення попередньої оплати.

Спеціальною формою безготівкових розрахунків є платіжна вимога. Платіжна вимога — це розрахунковий документ, що містить вимогу стягувача або при договірному списанні отримувача до обслуговуючого платника банку здійснити без погодження з платником переказ визначеної суми грошей з рахунка платника на рахунок отримувача. Примусове списання коштів з рахунків платників дозволяється лише у випадках, установлених законами України, а саме: на підставі виконавчих документів, установлених законами України, рішень податкових органів та визнаних претензій. Банки виконують платіжні вимоги на примусове списання коштів з усіх рахунків підприємств (у тому числі поточних, депозитних, відкритих за рахунок цього підприємства для здійснення розрахунків за акредитивами) та платіжні вимоги на примусове списання коштів з поточних і депозитних розрахунків фізичних осіб.

Стягувач несе відповідальність за обґрунтованість примусового списання коштів і правильність даних, внесених до платіжної вимоги на примусове списання коштів. Платіжні вимоги стягувачів на примусове списання коштів банки приймають на виконання незалежно від наявності достатнього залишку коштів на рахунку платника. Ці платіжні вимоги виконуються банком частково в межах наявного залишку коштів платника, а в невиконаній сумі повертаються разом із супровідними документами, що надавалися разом з ними.

Правилами Національного банку встановлено таку форму безготівкових розрахунків, як розрахунки чеками, які мають значне поширення як у внутрішньому обороті країни, так і в міжнародній практиці.

Розрахунковий чек — це розрахунковий документ, що містить письмове доручення власника рахунка (чекодавця) банку-емітента, у якому відкрито його рахунок, про сплату чекодержателю зазначеної у чеку суми коштів.

Учасниками розрахунків чеками є чекодавець, чекодержатель і банк-емітент Чекодавцем виступає юридична або фізична особа, що здійснює платіж за допомогою чека та підписує його, чекодержателем — підприємство або фізична особа, яка є одержувачем коштів за чеком. Банк-емітент — це банк, що видає чекову книжку (розрахунковий чек) підприємству або фізичній особі. Чеки застосовуються між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Платником за чеком може бути тільки банк, де відкрито рахунок чекодавцю. У разі відмови банку-емітента сплатити чек чекодержатель має право пред'явити до чекодавця претензію. Відповідальність за неправильне використання чеків та завдані збитки несе чекодавець, якому видано чекову книжку.

Бланки чеків та чекові книжки видаються банками-емітентами юридичним і фізичним особам, яким відкрито рахунки у банках. Строк дії чекової книжки — один рік, розрахункового чека, який видається фізичній, особі для одноразового розрахунку, — 3 місяці з дати їх видачі.

Строк дії невикористаної чекової книжки може бути подовжений за погодженням з банком-емітентом, про що він робить відповідну відмітку на обкладинці чекової книжки, яка засвідчується підписом головного бухгалтера і відбитком штампу банку.

Правова форма оплати за допомогою розрахункових чеків є гарантованою. Для гарантованої оплати розрахункових чеків чекодавець бронює кошти на окремому аналітичному рахунку “Розрахунки чеками” відповідних балансових рахунків у банку-емітенті.

Розрахунковий чек із чекової книжки пред’являється до оплати в банк чекодержателя протягом 10 календарних днів, не враховуючи день його виписки.

Забороняються передавання розрахункового чека (чекової книжки) його власником будь-якій іншій юридичній або фізичній особі, а також підписання незаповнених бланків розрахункового чека і проставлення на них відбитка печатки юридичними особами.

За бажанням фізичної особи розрахунковий чек може виписуватися на ім’я іншої особи, яка стає в цьому разі його власником. Розрахункові чеки на пред'явника не видаються.

Банківські правила передбачають обов’язкові реквізити, які повинен мати кожний чек: назву — “розрахунковий чек”; назву (для фізичних осіб — прізвище, ім’я, по батькові чекодавця, реквізити його паспорта або документа, що його замінює) власника чекової книжки та номер його рахунка; назву банку-емітента і його номер МФО; ідентифікаційні коди чекодавця та чекодержателя за Єдиним державним реєстром підприємств та організацій України, у фізичних осіб — ідентифікаційні номери у разі їх присвоєння державною податковою адміністрацією; назву чекодержателя; доручення чекодавця банку-емітента сплатити конкретну суму, що зазначена цифрами та письмово; призначення платежу; число, місяць та рік складання чека (місяць має бути написаний літерами, дата видачі чека повинна відповідати його реальній видачі), місце складання чека; підписи чекодавця та відбиток печатки (юридичної особи). Чек, на якому відсутній будь-який із зазначених реквізитів, вважається недійсним і повертається банку-чекодавцю без виконання.

Банківські правила забороняють підписувати чек до здійснення платежу. В практиці фінансових взаємовідносин розрізняють такі види чеків: ордерні, пред’явницькі та іменні. Чек, виписаний на певну особу з обов’язковим застереженням про наказ оплатити, називається ордерним. Чек, у якому не міститься будь-яких даних про чекодержателя, є пред'явницьким. Цей вид чека найбільш поширений у країнах з ринковою економікою. Чек, виписаний на певну особу або переданий іншій особі лише шляхом укладенням договору про уступку вимоги, називається іменним.

При здійсненні розрахунків чеками між клієнтами різних банків комерційні банки повинні укладати між собою кореспондентські угоди і передбачати в них взаємні зобов’язання щодо оплати чеків, а також відповідальність сторін за порушення правил розрахунків. У разі відсутності такої угоди банки зобов’язані приймати від клієнтів чеки та інкасувати їх у ті банки, які обслуговують чекодавця. У таких випадках кошти на рахунок пред’явника чека можуть бути зараховані лише за умови отримання їх з банку-емітента чека, тобто після пересилання банку платника.

У платіжному обігу існує і така форма безготівкових розрахунків, як акредитив. Акредитив є грошовим зобов’язанням, банку, яке видається ним за дорученням клієнта на користь його контрагента за договором, згідно з яким банк, що і відкрив акредитив (банк-емітент), зобов’язаний виконати, платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги, або надати повноваження іншому (виконуючому) банку здійснити цей платіж.

Умови та порядок здійснення розрахунків за акредитивами передбачаються в договорі між бенефіціаром та заявником акредитива і не повинні суперечити чинному законодавству. Акредитив за своєю суттю є договором, що відокремлений від договору купівлі-продажу або іншого контракту, на якому він може базуватися, навіть якщо в акредитиві є посилання на них.

Інструкцією про безготівкові розрахунки в Україні в національній валюті передбачено, що банк-емітент може відкривати такі види акредитивів: покриті та непокриті (гарантовані), а також відкличні або безвідкличні.

Покритий акредитив — це акредитив, для здійснення платежів за яким завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або у виконуючому банку. Такий вид акредитивів застосовується за відсутності між банком-емітентом і виконуючим банком кореспондентських відносин.

Непокритий (гарантований) акредитив передбачає, що оплата за ним у разі тимчасової відсутності коштів на рахунку платника гарантується банком-емітентом за рахунок банківського кредиту.

Відкличний акредитив — може бути змінений або анульований банком-емітентом у будь-який час без попереднього повідомлення бенефіціара. Всі розпорядження про зміни умов відкличного акредитива або його анулювання заявник може надати бенефіціару тільки через банк-емітент, який повідомляє виконуючий банк, а останній — бенефіціара. Виконуючий банк не має права приймати розпорядження безпосередньо від заявника акредитива. Документи за акредитивом, що відповідають умовам акредитива та подані бенефіціаром і прийняті виконуючим банком до отримання останнім повідомлення про зміну умов або анулювання акредитива, підлягають оплаті. У разі відсутності позначки, що акредитив е відкличним, його вважають безвідкличним.

Безвідкличний акредитив — це такий акредитив, який може бути анульований або умови якого можуть бути змінені тільки за згодою на це бенефіціара, на користь якого він був відари тий у банку-емітенті. Бенефіціар може достроково відмовитися від використання акредитива.

Акредитив може відкриватися для розрахунків не тільки з одним постачальником, а й може бути переадресований. Строк дії та порядок розрахунків за акредитивом встановлюються у договорі між платником і постачальником. Для відкриття акредитива клієнт подає обслуговуючому банку-еміте.нту заяву, де платник повинен зазначити:

— дату і номер договору, згідно з яким відкривається акредитив;

— строк дії акредитива (число, місяць закриття акредитива);

— назву заявника та бенефіціара, їхні ідентифікаційні коди;

— назву банку-емітента та виконуючого банку, вид акредитива;

— суму та умови акредитива (види товарів, які сплачуються, розрахункові документи, порядок оплати цих документів).

Зазначені реквізити є обов’язковими, у разі відсутності одного з них акредитив не відкривається.

Для одержання коштів за акредитивом, депонованим у банку-емітента, бенефіціар після відвантаження продукції (виконання робіт, надання послуг) подає виконуючому банку документи, передбачені умовами акредитива, разом з реєстром документів за акредитивом. Після ретельної перевірки поданих бенефіціаром документів і додержання всіх умов акредитива виконуючий банк здійснює списання коштів з аналітичного рахунка “Розрахунки за акредитивами”. Не приймаються до оплати за акредитивом документи, які мають розбіжності з умовами акредитива або зміст яких суперечить один одному.

Якщо умовами акредитива передбачено акцепт заявника акредитива, то у виконуючому банку відповідальний виконавець повинен перевірити наявність акцептованого надпису та відповідність його поданому зразку. При цьому уповноважена особа заявника має подати бенефіціару: документ, що засвідчує її особу, зразок її підпису, засвідчений заявником акредитива, доручення, видані заявником акредитива, щодо її повноважень.

Контроль за додержанням умов акредитива покладається на банки. Виплати за акредитивом готівкою не допускаються.

Закриття акредитива можливе в таких випадках: після закінчення обумовленого в акредитиві строку або після отримання від виконуючого банку підтвердження про невиконання акредитива.

Про закриття акредитива виконуючий банк надсилає повідомлення банку-емітенту. Усі претензії до бенефіціарів, крім тих, що виникли з вини банку, розглядаються сторонами без участі банку.

Порівняно новою формою безготівкових розрахунків у платіжному обігу України є вексель. Вексель — це цінний папір, борговий документ, який засвідчує безумовне грошове зобов’язання боржника (векселедавця) сплатити після настання строку визначену суму грошей власнику векселя (векселе-держателю). Вексельний обіг на території України запроваджений Постановою Верховної Ради України “Про застосування векселів у господарському обігу України” від 17 червня 1992 р. Питання використання векселів регулюються як загальним законодавством України, так і спеціальним законодавством України у сфері вексельного обігу. Так, у п. 5 ст. 24 Закону України “Про підприємства в Україні” передбачено, що підприємства при оформленні угод за комерційним кредитом можуть застосовувати в господарському обороті векселі. У ст. 21 Закону України “Про цінні папери і фондову біржу” подано правову характеристику векселя, його види та реквізити. З метою створення спеціального вексельного законодавства в Україні прийнято понад 30 нормативних актів, які регулюють вексельний обіг. Зокрема, випадки і порядок використання векселів у господарському обігу передбачено для:

— покриття взаємної заборгованості суб’єктів підприємницької діяльності відповідно до Указу Президента України “Про випуск та обіг векселів для покриття взаємної заборгованості суб’єктів підприємницької діяльності” від 14 вересня 1994 р.;

— сплати ввізного мита, податків та зборів вітчизняним виконавцем при ввезенні на митну територію України давальницької сировини, а також для сплати вивізного (експортного) мита, податків та зборів вітчизняним замовником при вивезенні давальницької сировини за межі митної території України відповідно до Закону України “Про операції з давальницькою сировиною у зовнішньоекономічних відносинах” в редакції закону від 4 жовтня 2001 р. тощо.

Велике значення для врегулювання операцій з векселями у господарській діяльності має Закон України “Про обіг векселів в Україні” від 05.04.2001, який визначив особливості обігу векселів в Україні.

Векселі поділяються на прості та переказні і можуть бути виставлені як у національній, так і в іноземній валюті.

Простий вексель – це документ, який містить просте і нічим не обумовлене зобов’язання векселедавця сплатити власнику векселя в зазначений строк визначену суму.

Переказний вексель (тратта) — це складений за суворо визначеною формою документ, який містить письмовий наказ векселедавця (трасанта), адресований платнику (трасату), сплатити третій особі (ремітентові) певну суму грошей у зазначений строк. Трасат стає боржником по векселю лише після того, як акцептує вексель, тобто дає згоду на його оплату, поставивши на ньому свій підпис.

Переказний вексель відрізняється від простого тим, що векселедавець при переказному векселі сам платежу не здійснює, а переказує цей обов’язок на свого боржника (платника по векселю). Переказний вексель також може переказуватись одним держателем іншому передаточним надписом (індосаментом). Індосамент має бути написаний на переказному векселі чи на доданому до цього аркуші (алонжі). Вексель як борговий документ має низку особливостей, за якими він відрізняється від інших боргових зобов’язань. До них належать: грошовість, тобто предметом векселя можуть бути тільки гроші; терміновість та визначеність, тобто тривалість існування вексельного зобов’язання може бути розрахована заздалегідь або лише за одними даними у тексті векселя, або на підставі вексельного закону; безумовність та беззастережність — це означає, що наказ у векселі про сплату визначеної грошової суми не повинен обумовлюватись будь-якими вимогами і застереженнями або посиланнями на них; абстрактність, тобто питання зводиться до заперечень із підстав, за якими видано вексель, і незважаючи на те, що підстава юридична неістотна, заперечення можливі тільки між особами; безпосередньо пов’язаними цією підставою; письмова, суворо встановлена законом форма; оборотність та однобічність вексельного зобов’язання полягає в тому, що для платника існують тільки зобов’язання без будь-якої вимоги з його боку.

У процесі здійснення безготівкових розрахунків можуть застосовуватися розрахунки під час здійснення зарахувань взаємної заборгованості. До розрахунків, що здійснюються зарахуванням взаємних вимог, належать такі, за якими взаємні зобов’язання боржників і кредиторів погашаються в рівнозначних сумах, і лише за їх різницею здійснюється платіж на загальних підставах. Такі розрахунки можуть здійснюватися зарахуванням зобов’язань між двома або групою платників усіх форм власності або різних галузей господарства.

Підприємства, що мають господарські зв’язки за поставками товарів (виконаними роботами, наданими послугами), можуть здійснювати розрахунки періодично за сальдо зустрічних вимог.

У договорах між підприємствами передбачаються періодичність звіряння взаємної заборгованості зі складанням відповідного акта, строки та платіжні інструменти, із застосуванням яких провадитимуться розрахунки. Після складання акта звіряння взаємної заборгованості в строки, визначені чинним законодавством, та сторона, на користь якої склалося кредитне сальдо взаємозобов’язання, виписує розрахунковий документ (платіжне доручення, вимогу-доручення) або оформляє вексель.

Особливою формою безготівкових розрахунків є інкасове доручення. Інкасове доручення — це розрахунковий документ, який складають банки, фінансові органи, підприємства у тих випадках, коли їм надане право безспірного стягнення коштів. Інкасове доручення складають на бланку платіжної вимоги, на якому замість надпису “платіжна вимога” робиться надпис “інкасове доручення”.

Новою прогресивною формою безготівкових розрахунків є платіжні картки. Відповідно до постанови Правління НБУ “Про порядок емісії платіжних карток і здійснення операцій з їх застосуванням” від 27 серпня 2001р., застосовується система розрахунків з використанням карток та їх емісія. Банківська платіжна картка (БПК) — пластиковий ідентифікаційний засіб, за допомогою якого отримувачу БПК надається можливість здійснювати операції оплати за товари, послуги та отримувати готівку. Ідентифікування отримувача БПК має забезпечуватись нанесенням на БПК номера, строку дії, прізвища, імені і зразка підпису держателя БПК. Банківські платіжні картки бувають таких видів:

— власна, яка надає можливість фізичній особі розпоряджатися власним картковим рахунком;

— корпоративна, яка надає можливість фізичній особі розпоряджатися картковим рахунком юридичної особи;

— дебетна БПК, яка надає можливість розпоряджатися картковим рахунком у межах залишків коштів на ньому;

— кредитна БПК, яка надає можливість здійснювати операції за дебетом карткового рахунка в межах установленого банком-емітентом ліміту кредиту.

Учасником такої платіжної системи може стати юридична або фізична особа, яка має договірно-правові відносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції.

Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу грошей з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування грошей зі своїх рахунків на рахунок інших осіб, отримання грошей у готівковій формі в касах банків, пунктах обміну іноземної валюти уповноважених банків та через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором.

Платіжна картка є власністю емітента і надається ним клієнту відповідно до умов договору про відкриття картрахунка, за винятком наперед оплачених платіжних карток, що можуть продаватися емітентами без обов’язкового оформлення Договору в письмовій формі. Емісія платіжних карток у межах України провадиться виключно банками, що мають ліцензію Національного банку України на здійснення таких операцій.

Порядок проведення емісії платіжних карток та здійснення з ними операцій, у тому числі обмеження щодо цих операцій, визначаються НБУ відповідно до вимог законодавства України.

Вид платіжної картки, що емітується банком, тип її носія, ідентифікаційних даних (магнітна смуга, мікросхема тощо), реквізити, що наносяться на неї в графічному вигляді, визначаються платіжною організацією відповідної платіжної системи, де ця картка застосовується.

Обов’язковими реквізитами, що наносяться на платіжну Картку, є реквізити, що дають змогу ідентифікувати платіжну систему та емітента.

У межах України переказ за операціями, які ініційовані із застосуванням платіжних карток, виконується тільки у грошовій одиниці України.

Банківські платіжні картки запроваджені в практику безготівкових розрахунків з метою прискорення касового обслуговування і скорочення готівкового обігу національної валюти із врахуванням міжнародного досвіду.

Важливу роль у здійсненні платежів і розрахунків між клієнтами відіграє система міжбанківських розрахунків.

Міжбанківські розрахунки – це система здійснення і регулювання платежів за грошовими внесками і зобов’язаннями, які виникають між банківськими установами в процесі діяльності їх.

Вдосконалення платіжної системи в Україні вирішується створенням і розвитком електронної системи міжбанківських розрахунків. Електронні міжбанківські розрахунки становлять собою розрахунки із застосуванням електронних засобів приймання, передавання, обробки та захисту інформації. В Україні діє система електронних платежів Національного банку України (СЕП НБУ) — державна система міжбанківських розрахунків.

Міжбанківські розрахунки можуть здійснюватися через систему електронних платежів НБУ; власну внутрішньобанківську платіжну систему, прямі кореспондентські відносини між комерційними банками.

Міжбанківські безготівкові розрахунки здійснюються через банки за допомогою кореспондентських відносин, що зумовлюють ведення кредитними установами кореспондентських рахунків.

Кореспондентський рахунок — це рахунок одного банку, відкритий в іншому банку, для обліку розрахунків, що виконує одна кредитна установа за дорученням і на кошти іншої кредитної установи на підставі укладеного між ними кореспондентського договору. Кореспондентський договір є угодою між двома або кількома кредитними установами про здійснення платежів і рахунків однією з них за дорученням ї на кошти іншої.

На підставі кореспондентських рахунків міжбанківські розрахунки можуть здійснюватися такими способами:

— відкриттям комерційними банками один одному взаємно кореспондентських рахунків;

— відкриттям комерційними банками, що не мають безпосередньо кореспондентських відносин, кореспондентського рахунка в третьому банку. Наприклад, розрахунки через кореспондентські рахунки, відкриті в Національному банку України, що здійснюються розрахунково-касовими центрами (РКЦ)НБУ;

— створенням спеціальних клірингових палат, учасники яких провадять зарахування взаємних вимог. Кліринг це система безготівкових розрахунків за товари, цінні папери та надані послуги, що засновані на зарахуванні взаємних вимог. Міжбанківські клірингові розрахунки здійснюються через спеціально створені клірингові палати. Національний банк або великі комерційні банки.

У платіжній практиці розрізняють внутрішній — міжбанківський та міжнародний валютний кліринг.

Міжбанківський кліринг передбачає систематичні безготівкові розрахунки між банками зарахуванням взаємних грошових вимог юридичних осіб однієї країни.

Валютний кліринг це спосіб розрахунків у зовнішній торгівлі та інших формах економічних відносин між країнами на підставі міжнародних платіжних угод. Валютний кліринг широко використовується для розрахунків між країнами, коли вони не мають конвертованої валюти.

Форма розрахунків між платником та одержувачем коштів визначається договором, і установи банків не втручаються у ці договірні відносини.

Важливим принципом організації безготівкових розрахунків є згода власника рахунка (платника) про списання коштів, тобто договірне списання. Однак ця згода потрібна тоді, коли є угода між власником рахунка і обслуговуючим банком про те, що власник рахунка дає доручення про списання коштів. Чинне законодавство також передбачає безспірне стягнення та безакцентне списання коштів з рахунків платників. Безспірне стягнення коштів це примусове списання (стягнення) коштів, що здійснюється стягувачем без згоди платника на підставі документів, передбачених законами, а саме виконавчих документів, рішень податкових органів та визнаних претензій.

Безспірне списання (стягнення) коштів здійснюється на бланку платіжної вимоги, що подається стягувачем до банку. Платіжні вимоги банк стягувача приймає впродовж 10 календарних днів з дати їх складання, а банк платника протягом 30 календарних днів з дати їх складання. Безакцентне списання коштів це захід приватно-публічного характеру, при якому в установлених випадках здійснюється списання коштів з рахунка платника без його згоди (без акцепту).

Платіжні вимоги стягувачів на примусове списання (стягнення) коштів приймаються банками до виконання незалежно від наявності достатнього залишку коштів на рахунку платника. У разі недостатності коштів на рахунках платіжні вимоги виконуються банками частково в межах наявного залишку коштів платника, а в невиконаній сумі повертаються разом із супровідними документами стягувачам або відповідним органам (податковим органам або державним виконавцям).

Важливу роль у зміцненні розрахункової дисципліни відіграє інститут цивільної відповідальності. За порушення правил здійснення розрахункових операцій банки, платники й отримувачі несуть відповідальність у формі відшкодування збитків та сплати неустойки (пені, штрафу), яка передбачається чинним законодавством та укладеними договорами.

Відповідно до Закону України “Про платіжні системи та переказ грошей в Україні” від 5 квітня 2001 р. банки несуть таку відповідальність перед платниками при здійсненні переказу грошей. У разі порушення банком, що обслуговує платника, строків виконання доручення клієнта на переказ цей банк зобов’язаний сплатити пеню у розмірі 0,1 відсотка від суми простроченого платежу за кожний день прострочення, що не може перевищувати 10 відсотків суми переказу, якщо інший розмір пені не обумовлений договором між ними.

У разі порушення банком, що обслуговує отримувача, строків завершення переказу цей банк зобов’язаний сплатити отримувачу пеню у розмірі 0,1 відсотка від суми простроченого платежу за кожний день прострочення, що не може перевищувати 10 відсотків суми переказу, якщо інший розмір пені не обумовлений договором між ними. У такому разі платник не несе відповідальності за прострочення перед отримувачем.

Платник має право на вщшкодування банком, що обслуговує отримувача, шкоди, заподіяної йому внаслідок порушення цим банком строків завершення переказу. Отримувач має право на відшкодування банком, що обслуговує платника, шкоди заподіяної йому внаслідок порушення цим банком строків виконання документа на переказ.

У разі помилкового переказу суми переказу на рахунок неналежного отримувача, що стався з вини банку, банк-порушник зобов'язаний негайно після виявлення помилки переказати на рахунок власника коштів суму переказу отримувачу. У противному разі отримувач має право у встановленому законом порядку вимагати від банку-порушника ініціювання переказу йому суми переказу за рахунок власника коштів, сплати пені у розмірі 0,1 відсотка вад суми простроченого платежу за кожний день прострочення, починаючи від дати завершення помилкового переказу, яка не може перевищувати 10 відсотків суми переказу.

У разі помилкового переказу з рахунка неналежного платника, що стався з вини банку, банк зобов’язаний переказати відповідну суму грошей з рахунка платника на рахунок неналежного платника, а також сплатити неналежному платнику пеню у розмірі відсоткової ставки, що встановлена цим банком по короткострокових кредитах, за кожний день, починаючи від дня помилкового переказу до дня повернення суми переказу на рахунок неналежного платника, якщо інша відповідальність не передбачена договором.

У свою чергу, передбачається і відповідальність платника перед банком або іншою установою — членом платіжної системи, що його обслуговують. Відповідно до Закону України “Про відповідальність за несвоєчасне виконання грошових зобов’язань” від 22 листопада 1996 р. платники грошових .коштів сплачують на користь одержувачів цих коштів за прострочення платежу пеню у розмірі, що встановлюється за згодою сторін (слід зазначити, що дія цього Закону не поширюється на порядок нарахування та сплати пені, штрафних санкцій за несвоєчасну сплату податків, податкового кредиту та інших платежів до бюджетів усіх рівнів і позабюджетних фондів).

У разі затримки зарахування грошових надходжень на рахунок клієнта банки сплачують на користь одержувачів коштів пеню у розмірі, передбаченому угодою про проведення касово-розрахункових операцій. Розмір встановленої сторонами пені обчислюється від суми простроченого платежу, але не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня. Платники самостійно нараховують пеню за несвоєчасно сплачені ними суми податкового боргу, оформляючи і подаючи до банку окреме платіжне доручення про сплату пені. Відповідальність за правильність визначеної суми пені, повноту і своєчасність її сплати несе платник.

Платник несе відповідальність за відповідність інформації, зазначеної ним у документі на переказ, суті операції, щодо якої здійснюється цей переказ. Платник має відшкодувати банку або іншій установі члену платіжної системи шкоду, заподіяну внаслідок такої невідповідності інформації, також у разі недодержання ним вимог щодо захисту інформації і проведення незаконних операцій з компонентами платіжних систем (платіжні інструменти, обладнання, програмне забезпечення тощо). При цьому банк або інша установа — член платіжної системи, що обслуговує платника, звільняється від відповідальності перед платником за здійснення переказу.

За необґрунтованість примусового списання (стягнення) коштів, недостовірність даних, зазначених у розрахункових документах, стягувачі несуть відповідальність згідно з чинним законодавством та відшкодовують збитки, завдані внаслідок безпідставного примусового списання (стягнення) коштів. Відповідно до ст. 8 Господарського процесуального кодексу України за необґрунтоване списання у безспірному порядку претензійної суми винна сторона сплачує іншій стороні штраф у розмірі 10 відсотків від списаної суми. Банки не несуть відповідальності за достовірність змісту розрахункового документа, оформленого клієнтами, а також за повноту і своєчасність сплати клієнтом податків, зборів та обов'язкових платежів, за винятком випадків, передбачених законодавством.

Усі спори, що виникають між сторонами (банком, платником, отримувачем) при здійсненні переказу, розглядаються у судовому порядку.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... нестабільність завжди позначається на діяльності банківських структур; зберігається низька інвестиційна привабливість національної економіки як для внутрішніх, так і для зовнішніх інвесторів. Якщо влада не подолає цих негативних факторів, то банківська система їй нічим не допоможе. Комерційні банки, будучи складовою банківської системи, відчувають на собі весь спектр дії як загальноекономічної ...

... ється на взаємовідносинах між банками в двох площинах: по вертикалі – відносини підлеглості між центральним банком, як таким, що здійснює керування, та низовими ланками, по горизонталі – відносини рівного партнерства між будь-якими низовими ланками. Банківська система України складається з НБУ та інших банків, що створені та діють на території України на основі ЗУ «Про банки та банківську діяльн ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

0 комментариев