Навигация

Банк России как инструмент регулирования и развития валютного рынка

28020

знаков

0

таблиц

6

изображений

СОДЕРЖАНИЕ

Введение

1 Место Банка России в системе валютного регулирования

2 Положение на валютном рынке России в сентябре 2008 года

Заключение

Список использованной литературы

Введение

Под валютными правоотношениями следует понимать общественные отношения, возникающие по поводу валютного регулирования и осуществления валютных сделок, а также контроля за законностью данных видов деятельности.

В последние десятилетия круг субъектов валютных правоотношений претерпел существенные изменения. В связи с переходом валютной политики от государственной валютной монополии к курсу на полную либерализацию валютно-правовых отношений круг субъектов, вступающих в данные правоотношения, расширился. В настоящее время субъектами валютных правоотношений выступают органы государственной власти, уполномоченные банки во главе с Центральным банком Российской Федерации, резиденты и нерезиденты (юридические и физические лица).

Однако с переходом к полной конвертируемости рубля и отменой валютных ограничений проблема распределения полномочий между органами, осуществляющими валютное регулирование и валютный контроль, не исчезла. Чтобы разобраться в том, насколько распределение таких полномочий отражает закрепленный Конституцией РФ[1] принцип разделения властей, необходимо более детально рассмотреть роль каждого из этих органов в валютных правоотношениях.

Государственными органами, осуществляющими валютное регулирование, согласно ФЗ "О валютном регулировании и валютном контроле[2]", являются Центральный банк Российской Федерации и Правительство Российской Федерации (ст. 5 Закона).

Важнейшую роль в регулировании валютного рынка играет Банк России, что и обусловливает актуальность темы данной работы, целью которой является исследование роли Банка России в регулировании и развитии валютного рынка России. Для достижения поставленной цели в работе решены следующие задачи:

1. охарактеризовано место Банка России в системе валютного регулирования и методы, применяемые им при осуществлении валютного регулирования;

2. рассмотрены основные тенденции развития валютного рынка в России в конце 2008 года.

Среди отечественных авторов, занимающихся проблемами, связанными с развитием валютного рынка и повышением его эффективности, следует отметить работы таких отечественных экономистов как Абалкин Л.И., Авагян Г.Л., Алексеев М.Ю., Алехин Б.И., Антонов И.Н., Астахов В.П., Бороздин П.Ю., Гаврилов В.В., Долгов С.И., Железова В.Ф., Жуков Е.Ф., Колесников В.И., Кураков В.Л., Кулигин Н.И., Мещеров А.В., Красавина Л.Н., Лаврушин О.И., Миркин Я.М., Зверева А.В., Михайлова Б.В., Наливайский В.Ю., Окорокова В.Р., Семенкова Е.В., Обаева А.С., Петраков Б.Е., Рубцов Б.Б., Сизов Ю.С., Торкановский В.С., Фельдман А.Б. и др.

Отдельные аспекты регулирования и организации систем расчетов по ценным бумагам в России рассматривали Басов А.И., Галанов В.А., Золотухина Т.Д., Навой А.В., Ческидов Б.М. и др.

Среди зарубежных экономистов следует выделить Дж. Айзенмана, Ю. Бригхема, Бальцеровича Л., А. Бен-Бассета, Викселя К. А., Дж. Вильямсона, А. Готтлиба, Клауса В., Колодко Г., П. Кларка, Корная Я., Р. Кловера, Н. Мариона, Марковица Г., Массе П., Б. Мэтисона, Солоу Р., Дж. Стрикленда, М., Р. Триффина, Ж. Уилье, Дж. Френкеля, Х. Оливера, П. Оппенгеймера. Ж. Полака, Б. Эйшенгрина, Х. Хеллера и др.

Поставленные цель и задачи обусловили структуру работы, которая состоит из введения, двух глав, заключения и списка использованной литературы.

1 Место Банка России в системе валютного регулирования

Центральный банк РФ стоит во главе всей банковской системы Российской Федерации, которая включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Деятельность Банка России базируется на таких Федеральных законах, как ФЗ "О Центральном банке Российской Федерации (Банке России)[3]", ФЗ "О банках и банковской деятельности[4]", ФЗ "О валютном регулировании и валютном контроле", "О несостоятельности (банкротстве) кредитных организаций[5]", Налоговый[6], Бюджетный[7] кодексы Российской Федерации и др. При этом некоторые из указанных законодательных актов регулируют именно банковскую деятельность, другие - лишь отдельные ее аспекты.

Свои функции и полномочия, предусмотренные федеральным законодательством, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. При этом Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации.

Центральный банк РФ, называясь банком, является кредитной организацией. Однако получение прибыли не является целью его деятельности, хотя статьей 2 ФЗ "О Центральном банке РФ (Банке России)" предусмотрено, что Банк России осуществляет свои расходы за счет собственных доходов. То есть норма, закрепляющая, что получение прибыли не является целью деятельности Банка России, не запрещает Центральному банку РФ иметь такую прибыль, которая расходуется на собственные нужды банка.

В силу норм Федеральных законов "О валютном регулировании и валютном контроле" и "О Центральном банке Российской Федерации (Банке России)" Банк России как орган валютного регулирования вправе издавать нормативные акты (в форме указаний, положений и инструкций), обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, а также всех юридических и физических лиц. Здесь необходимо отметить, что для физических лиц обязательность нормативных актов Центрального банка РФ является косвенной: "например, когда физическое лицо пользуется услугами обменного пункта, то оно вступает с кредитной организацией в гражданские, а не в банковские правоотношения. Но одновременно с этим возникает банковское правоотношение между кредитной организацией и Банком России по поводу проведения данной валютной операции. Если при обмене валюты были допущены нарушения, Банк России имеет право применить к кредитной организации соответствующие санкции банковского права. С самим физическим лицом Банк России в правоотношения не вступает. Санкции могут быть применены при определенных условиях и к физическому лицу, но не Банком России и не на основании банковского права[8]".

Более того, Банк России дает заключения по проектам федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающихся выполнения Банком России своих функций, т.е. можно говорить об активном участии Банка России в законотворческом процессе.

Помимо нормативного регулирования валютных отношений Банк России издает индивидуально-правовые акты, которые регулируют поведение определенного субъекта в конкретном правоотношении. Примером может служить Приказ Центрального банка РФ от 10 мая 2006 г. N ОД-231 "О назначении временной администрации по управлению кредитной организацией "Банк реконструкции и финансового оздоровления" общество с ограниченной ответственностью, "РФО Банк" ООО", в связи с отзывом лицензии на осуществление банковских операций".

Итак, Центральный банк Российской Федерации и Правительство Российской Федерации издают в пределах своей компетенции акты органов валютного регулирования, обязательные для исполнения резидентами и нерезидентами. Однако регулирование осуществляется не только посредством подзаконных актов, которые вправе издавать органы валютного регулирования; валютные правоотношения регулируются законодательными актами, где главенствующую роль играет Конституция РФ. По словам А.В. Емелина, из статей Закона "О валютном регулировании и валютном контроле" невозможно уяснить место валютно-правового нормотворчества в системе валютных правоотношений[9]. Поэтому представляется целесообразным к органам валютного регулирования отнести также Федеральное Собрание РФ.

К актам валютного законодательства также относятся международные договоры Российской Федерации. Они применяются к валютным правоотношениям непосредственно, за исключением случаев, когда из международного договора Российской Федерации следует, что для его применения требуется издание внутригосударственного акта валютного законодательства Российской Федерации. На валютные правоотношения, как и на все правовые отношения, распространяется конституционное правило о том, что, если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены Федеральным законодательством, применяются правила соответствующего международного договора.

Другой важной составляющей валютных правоотношений является валютный контроль. По справедливому мнению Н.А. Саттаровой, анализ соответствующих статей валютного законодательства позволяет определить, что валютному контролю подлежат все валютные операции независимо от того, осуществляются они свободно либо применительно к ним установлены валютные ограничения. Она объясняет это тем, что даже свободное совершение валютных операций связано с выполнением ряда формальностей, представляющих собой меры пассивного контроля (например, предоставление статистических данных, составление паспорта сделки и т.п.), что позволяет организовать органам валютного контроля наблюдение за проведением валютных операций, накапливать информацию о движении валютных потоков и при необходимости корректировать валютную политику государства[10].

В.В. Денисенко под системой государственного финансового контроля понимает систему правомочий специального федерального органа либо нескольких органов, выполняющих функции государственного финансового контроля[11]. Так как валютный контроль является частью финансового контроля, можно сделать вывод о том, что систему валютного контроля составляет система правомочий специальных органов, выполняющих функции государственного валютного контроля.

Валютный контроль осуществляют федеральные государственные органы и иные лица, указанные в Законе "О валютном регулировании и валютном контроле", а именно: 1) Правительство Российской Федерации; 2) Федеральная служба финансово-бюджетного надзора; 3) Центральный банк Российской Федерации; 4) уполномоченные банки, подотчетные Центральному банку Российской Федерации; 5) профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг; 6) таможенные органы и 7) налоговые органы.

Такое положение дел вызывает в научных кругах ряд возражений относительно осуществления одними и теми же субъектами регулирующих и контрольных функций. Так, например, А.В. Емелин считает, что такая система валютных органов нарушает конституционно закрепленный принцип разделения властей, на котором строится вся система государственных органов[12].

Однако не все ученые придерживаются такой позиции. Н.М. Артемов[13] считает, что правовой статус Правительства не свидетельствует о нем как об органе валютного контроля. Правительство РФ направляет и координирует деятельность по валютному контролю, осуществляемую другими органами исполнительной власти, что не тождественно валютному контролю. Н.А. Саттарова[14] также видит особенность правового положения Правительства РФ в системе органов валютного контроля в том, что оно осуществляет валютный контроль на правах органа общей компетенции, не являясь при этом ни органом, ни агентом валютного контроля.

В настоящее время ввиду того, что в руках Правительства РФ и Центрального банка РФ сосредоточены полномочия как по регулированию валютных сделок, так и по контролю за их совершением, необходимо разграничить функции данных органов на регулирующие и контрольные.

Следует отметить, что Федеральный конституционный закон "О Правительстве РФ" не проводит разграничения регулирующей и контрольной функций Правительства РФ в сфере валютно-правовых отношений, закрепляя полномочия Правительства РФ по валютному регулированию и валютному контролю, а также по руководству валютно-финансовой деятельностью в отношениях Российской Федерации с иностранными государствами в единой норме. Примечателен тот факт, что ст. 22 указанного Закона оставляет перечень полномочий Правительства РФ открытым, устанавливая, что Правительство Российской Федерации осуществляет иные полномочия, возложенные на него Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами Президента Российской Федерации.

Так как Центральный банк Российской Федерации является органом валютного регулирования и органом валютного контроля одновременно, необходимо разграничить издаваемые им акты на акты валютного регулирования и акты валютного контроля. В теории валютного права данным вопросом вплотную занимался А.Ю. Лисицын. По его мнению, к актам валютного регулирования относятся нормативно-правовые акты, т.е. акты, устанавливающие порядок осуществления валютных сделок. К актам органов валютного контроля А.Ю. Лисицын относит правовые акты, носящие ненормативный характер, т.е. индивидуально-правовые акты. Данные акты принимаются в процессе осуществления валютного контроля[15].

Поэтому Центральный банк Российской Федерации, издавая нормативные правовые акты, выступает как орган валютного регулирования, а издавая индивидуально-правовые акты при проведении проверок - как орган валютного контроля.

Таким образом, с одной стороны, сосредоточение регулирующей и контрольной функций в полномочиях одних и тех же органов валютного регулирования и валютного контроля противоречит конституционному принципу разделения властей; с другой стороны, специфика валютных правоотношений позволяет органично разграничить регулирующую и контрольную функции в пределах валютно-правовых полномочий Правительства РФ и Центрального банка РФ.

Отграничением функции правотворчества от функции правоприменения является ч. 5 ст. 4 Закона о валютном регулировании и валютном контроле, где говорится о том, что акты органов валютного контроля не должны содержать положений, касающихся вопросов регулирования валютных операций.

Контрольные функции принадлежат не только органам исполнительной власти, судебная власть также осуществляет контроль в сфере валютно-правового регулирования и других валютно-правовых отношений. В литературе отмечается, что в процессе работы суды осуществляют не только функцию по отправлению правосудия, они также контролируют деятельность органов исполнительной власти по отношению к гражданам и иным субъектам правоотношений, возникающих в процессе исполнительно-распорядительной деятельности этих органов[16]. Поэтому можно сделать вывод о том, что суды также осуществляют контроль в сфере валютных правоотношений. Причем данный контроль направлен как на проверку законности нормативных правовых актов органов валютного регулирования и контроля, так и на проверку законности решений и действий данных органов и их должностных лиц в отношении других участников валютно-правовых отношений.

Е.Н. Жукова совершенно верно отмечает, что в основе современной системы государственных органов исполнительной власти лежит функциональный подход к ее организации, результатом которого явилось деление функций федеральных органов исполнительной власти на три основополагающих типа: правоустанавливающие, правоприменительные и организационно-хозяйственные, или сервисные[17]. В рамках валютно-правового регулирования и контроля существуют две составляющие этой триады: правоустанавливающие и правоприменительные органы, которыми выступают, согласно ФЗ "О валютном регулировании и валютном контроле" 2003 года, Правительство РФ, Центральный банк РФ, Федеральная служба финансово-бюджетного надзора. Организационно-хозяйственная деятельность должна осуществляться Федеральным агентством, которого в настоящий момент не существует. Так называемые сервисные функции распределены между вышеперечисленными субъектами валютного регулирования и контроля. Так, например, ведение реестра юридических лиц, в том числе кредитных организаций, осуществляют налоговые органы, а также Банк России, который обязан публиковать реестр выданных кредитным организациям лицензий в официальном издании Банка России не реже одного раза в год. Управление федеральным имуществом осуществляет Банк России в силу принадлежащих ему полномочий по владению, пользованию и распоряжению золотовалютными резервами. Федеральным агентствам присущи еще две функции: осуществление государственного валютного мониторинга и проведение конкурсов и аукционов. Эти функции также осуществляются Банком России, а именно Департаментом финансового мониторинга и валютного контроля, Департаментом регулирования, управления и мониторинга платежной системы и Тендерным комитетом Банка России.

Таким образом, при перераспределении полномочий по валютному регулированию и валютному контролю структура органов валютного регулирования и контроля не в полной мере отражает направления административной реформы. Однако в силу специфики валютных правоотношений создание федерального агентства в структуре органов валютного регулирования и контроля не является необходимым, так как организационно-хозяйственные функции в данной сфере осуществляются Банком России[18].

Похожие работы

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

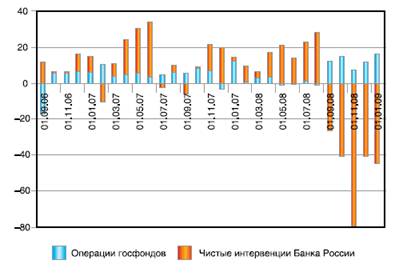

... при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

0 комментариев