Навигация

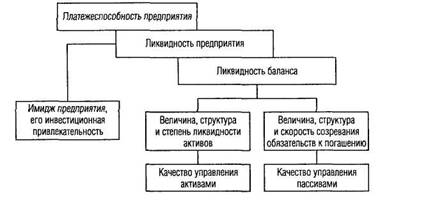

Анализ ликвидности бухгалтерского баланса

33683

знака

1

таблица

0

изображений

План

Введение

1. Финансовый анализ (цель, источники информации, методика проведения)

2. Компенсация, оценка деятельности предприятия

Тест

Заключение

Список литературы

Введение

Анализ хозяйственной деятельности предприятий является научной базой для принятия управленческих решений в бизнесе, что в условиях рыночной экономики является очень актуально. Для принятия таких решений

необходимо выявить и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и достижения поставленных целей.

В силу этого освоение основ экономического анализа полезно каждому, кому приходится принимать решения и давать рекомендации по их принятию.

Предметом экономического анализа являются доступная исследователю реальность, принятая в совокупности предметов и явлений, находящихся в тех или иных связях друг с другом и постоянном движении и развитии. В более узком смысле теория экономического анализа изучает хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Без изучения экономических явлений, их взаимодействия нельзя понять ни структуры, ни их свойств, ни законов действительности. Все это помогает нам изучить предмет – теория экономического анализа.

Цель изучения данной науки – получить систему теоретических знаний о методологических основах теории экономического анализа и применить ее на практике.

1. Финансовый анализ (цель, источники информации, методика проведения)

Анализ в переводе с греческого означает расчленение, разложение изучаемого объекта или процесса на отдельные составляющие части, элементы, внутренние присущее этому объекту. Синтез же в сущности означает соединение ранее расчлененных элементов и процессов изучаемого объекта в единое целое.

В традиционном понимании финансовый анализ представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ – это метод научного исследования (познания) оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях (на уровне предприятия, организации, объединения, отрасли в масштабе страны) и в разных сферах воспроизводства (материальном производстве, распределении, обмене и потреблении).

В условиях рыночных отношений могут выжить те хозяйствующие субъекты, которые имеют устойчивое финансовое состояние, не допускают убытков, умело используют финансовые резервы.

Цель финансового анализа – оценить финансовое состояние организации на основе достоверной информации, определить финансовый результат, финансовую устойчивость организации, ликвидность ее баланса, платежеспособность организации, а также оценить эффективность использования капитала. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организованных и информационных возможностей проведения анализа.

Финансовый анализ применяется внешними пользователями информации о деятельности организации, а также управленческим персоналом компании с целью получения детальных данных, содержащихся непосредственно в регистрах бухгалтерского учета.

Финансовый анализ является частью общего экономического анализа организации. Основным источником информации для проведения финансового анализа служит бухгалтерская отчетность. Поскольку финансовый анализ основывается на данных бухгалтерской отчетности, то он является внешним анализом, особенностями которого являются:

• множественность субъектов анализа (пользователей информации);

• разнообразие целей и интересов субъектов анализа;

• наличие типовых методик, стандартов учета и отчетности;

• ориентация анализа на публичную и внутреннюю отчетность предприятия;

• максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Спектр основных пользователей результатов финансового анализа весьма широк. Субъектами анализа выступают пользователи информации, как непосредственно так и опосредованно заинтересованные в деятельности организации. К первой группе относятся те, кто связан с организацией участием в капитале, долговыми и другими хозяйственными отношениями. Ко второй – те, кто использует экономическую информацию в чисто профессиональных целях. Эта часть пользователей информации непосредственно не заинтересована в деятельности организации, но по условиям контракта должна защищать интересы первой группы пользователей. Различают не только пользователей информации, но и их экономический интерес (участие) в хозяйственной деятельности компании и цель, которой они добиваются при анализе.

Предмет финансового анализа – финансовые ресурсы, их потоки и финансовые отношения.

Под методом финансового анализа понимают диалектический способ подхода к изучению финансового состояния и финансовых процессов их становлении и развитии. Применяются конкретные методы финансового анализа:

– горизонтальный (временный) анализ – сравнение каждой позиции отчетности за текущий период с предыдущим;

– вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением доли каждой позиции и ее влияния на результат в целом;

– трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний.

– анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

– сравнительный (пространственный анализ) – это внутрихозяйственный анализ сводный показателей отчетности по отдельным показателям организации, подразделений, филиалов;

– факторный анализ – анализ влияния отдельных факторов (принцип) на результативный показатель.

Источником информации для финансового анализа прежде всего служить бухгалтерская отчетность, которая включает в себя: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и т.д. Бухгалтерская отчетность дает достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также о финансовых результатах деятельности организации.

Похожие работы

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... в процессе хозяйственной деятельности предприятия, т.е. состав средств по источникам формирования. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон. Каждый элемент актива и пассива называют статьей баланса. Статьи баланса как в активе, так ...

... каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. (Приложение 4) 4.2 Анализ отчета о движении денежных средств прямым методом Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей ...

... данным табл. 9 (Приложение 2). Полученные результаты следует использовать для исследования путей укрепления платежеспособности хозяйствующего субъекта (Ст. 21-28, 32) Глава 2. Анализ бухгалтерского баланса ФГУП «Калугаприбор» 2.1. Организационно-экономическая характеристика деятельности хозяйствующего субъекта Федеральное государственное унитарное предприятие «Калугаприбор» создано в ...

0 комментариев