Оценка качества планов материально-технического снабжения

Документооборот использования сырья и материалов как источник анализа

Методика оценка эффективности использования материальных ресурсов

Оценка влияния материальных ресурсов на объем производства продукции

Анализ эффективности использования сырья и материалов за три отчетных периода

Сравнительный анализ значений коэффициентов за три периода

Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Навигация

Анализ использования материальных ресурсов

Анализ использования материальных ресурсов

49057

знаков

9

таблиц

0

изображений

Содержание

Введение

1. Материальные ресурсы как объект учета и анализа

1.1 Сырье и материалы: понятие, сущность и значение для производственного процесса

1.1.1 Оценка качества планов материально-технического снабжения

1.1.2 Оценка потребности в материальных ресурсах

1.2 Нормативное регулирование учета материальных ресурсов и запасов

1.3 Документооборот использования сырья и материалов как

источник анализа

1.3.1 Формы первичных учетных документов

1.3.2 Организация внутреннего контроля и документооборот

1.4. Методика оценка эффективности использования материальных ресурсов

1.4.1 Свод показателей эффективности

1.4.2 Оценка влияния материальных ресурсов на объем производства продукции

2. Анализ показателей эффективности исполдьзования сырья и материалов на ЗАО «Север»

2.1 Краткая характеристика ЗАО «Север»

2.2 Анализ обеспеченности предприятия материальными ресурсами

2.3 Расчет коэффициентов эффективности использования сырья и материалов за три отчетных периода

2.4 Сравнительный анализ значений коэффициентов за три периода

2.5 Сетевой график реализации мероприятий по снижению норм потребления сырья и материалов

Заключение

Список используемой литературы

Введение

Без использования материальных ресурсов не может быть организовано ни одно производство, следовательно, при рассмотрении любого производства всегда встает вопрос об эффективности их использования как составляющей эффективности производства вообще. Этим обусловлена актуальность выбранной темы работы – «Анализ эффективности использования материальных ресурсов и запасов».

Регламентация учета материальных ресурсов и запасов проводится в рамках выбора учетной политики предприятия. Поэтому будет удобно – там, где это уместно – рассматривать учет сырья и материалов в рамках рассмотрения учетной политики, т.е. в некоторых случаях будем говорить не столько об учете сырья и материалов, сколько об учетной политике вообще.

Целью настоящей работы является рассмотреть методы анализа и повышения эффективности использования сырья и материалов, а также рассмотреть практическое применение этих методов на примере конкретного предприятия.

Для достижения этой цели в работе решаются следующие промежуточные задачи:

1. раскрывается сущность методы анализа и повышения эффективности использования сырья и материалов;

2. рассматриваются методы оценки эффективности использования сырья и материалов;

3. иллюстрируется применение этих методов на примере конкретного предприятия – ЗАО «Север», занимающегося производством и продажей посуды;

4. методами системного анализа (с использованием системного подхода) разрабатываются рекомендации по повышению эффективности использования сырья и материалов на ЗАО «Север».

В настоящей работе будет приведена методика расчета и анализа коэффициентов эффективности использования сырья и материалов сначала в общем виде, затем эта методика будет адаптирована применительно к предприятию, занимающемуся производством посуды. Адаптация необходима в силу того, что:

1) общая методика предполагает расчет и анализ коэффициентов, не относящихся к данному конкретному производству; например, для рассматриваемого в дипломной работе предприятия ЗАО «Север» нет необходимости рассматривать коэффициент топливоемкости, т.к. топливо не используется на данном предприятии;

2) адаптация также необходима для конкретизации коэффициентов; так, например, для рассматриваемого ниже предприятия целесообразно «коэффициент сырьеемкости» конкретизировать и т.п.

Еще одно замечание. Расчет и анализ соответствующих коэффициентов будет проводиться по трем отчетным периодам: первый из них продолжительностью 1 неделя, второй – месяц, третий – 2 недели. Такая разница в продолжительности отчетных периодов не является помехой для анализа, т.к. основные показатели эффективности являются относительными, поэтому, несмотря на разницу продолжительности отчетных периодов, можно проследить динамику этих показателей во времени и сделать вывод.

1. Материальные ресурсы как объект учета и анализа

1.1 Сырье и материалы: понятие, сущность и значение для производственного процесса

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

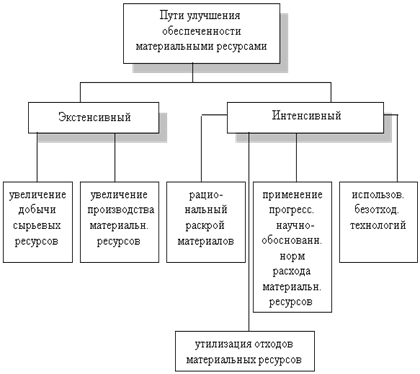

Постоянное увеличение используемых в производстве орудий труда, расширение объемов производства, ввод в действие новых основных фондов и капитальное строительство требуют все большего и большего количества сырья, материалов, топлива и энергии. Сырье, материалы, топливо и энергия объединим в данном контексте общим понятием - материальные ресурсы (дальше в тексте МР). Переход к рыночной системе экономики, требует научного нормирования МР. Объективной расчетной базой как планов социально-экономического развития, так и планов отраслей народного хозяйства и промышленных предприятий являются научно обоснованные нормативы и рассчитанные на их основе нормы затрат материальных ресурсов. Введем необходимые понятия. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

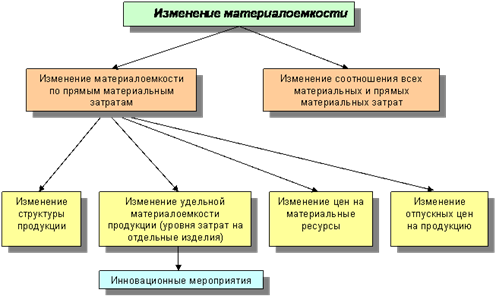

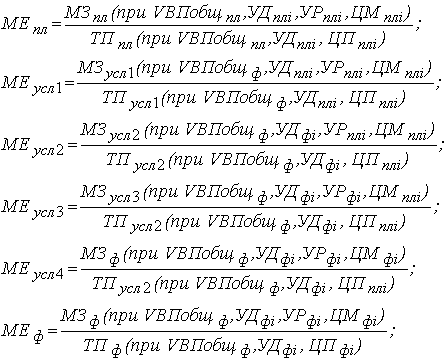

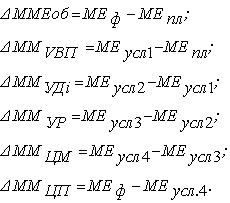

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев