Навигация

Анализ затрат на оплату труда работников предприятия

35822

знака

0

таблиц

0

изображений

АНАЛИЗ затрат на оплату труда работников предприятия

Курсовая работа по

комплексному экономическому анализу хозяйственной деятельности

студентки _ курса

группы "Бухгалтерский учет, анализ и аудит" –

Научный руководитель:

2008

Введение 3

1. Оплата труда как экономическая категория и объект анализа 5

1.1 Понятие, виды, формы и системы оплаты труда 5

1.2 Значение и задачи анализа затрат на оплату труда 11

1.3 Источники информации для анализа затрат на оплату труда 13

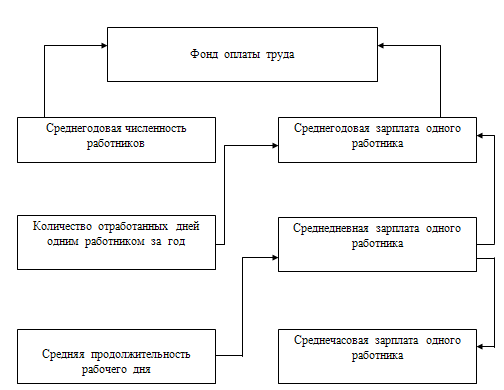

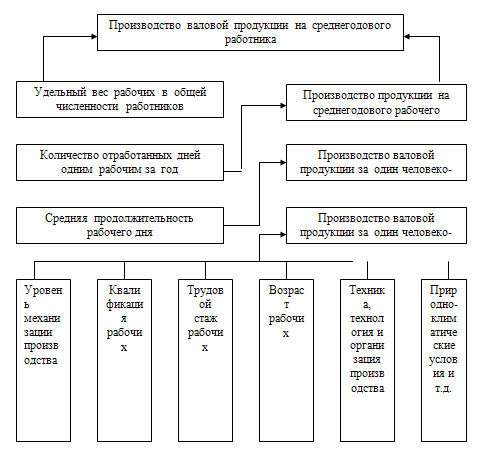

2. Анализ фонда заработной платы 14

2.1 Анализ динамики фонда заработной платы и средней заработной платы14

2.2 Анализ состава и структуры фонда заработной платы 18

2.3 Анализ эффективности использования фонда заработной платы 20

Заключение 22

Список литературы 23

Введение

Экономический анализ деятельности предприятия является одним из важнейших условий, предопределяющих эффективность управления предприятием и достижение его коммерческого успеха. Исторические изыскания свидетельствуют, что возникновение экономического анализа как средства познания сущности экономических явлений и процессов связано непосредственно с возникновением бухгалтерского учета и балансоведения. В отдельную отрасль анализ хозяйственной деятельности обособился в первой половине XX века. Сегодня анализ является неотъемлемой частью процесса принятия решений в системе управления организацией. Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия используют методы финансового анализа для принятия решений по оптимизации своих интересов. Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы, кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений целиком зависит от качеств аналитического обоснования решения.

На любом предприятии по праву одно из центральных мест в системе бухгалтерского учета занимает учет труда и заработной платы, так как заработная плата персонала предприятия составляет значительную часть расходов организации, и от того, насколько верно и правильно данные расходы исчислены и отнесены на себестоимость продукции, зависит правильность исчисления конечного финансового результата хозяйственной деятельности организации.

Формирование и анализ фонда заработной платы – важный способ оптимизации средств на оплату труда в расчете на единицу продукции. Анализ использования фонда заработной платы является исходным пунктом планирования, так как на его основе рассчитываются и уточняются многие плановые показатели. В то же время анализ по завершении планового периода осуществляет контроль за выполнением установленных планов по заработной плате и связанных с ними трудовых показателей, выявляются положительные стороны экономической работы с целью их дальнейшего развития, а также недостатки, которые должны быть устранены. Анализ затрат на оплату труда необходим для совершенствования систем оплаты труда и поиска новых подходов, позволяющих при определении размера заработной платы максимально учитывать характер, сложность и производственную значимость выполняемых работ, способствующих росту заинтересованности работников в повышении результатов индивидуального труда и, как следствие, работы предприятия в целом.

1. Оплата труда как экономическая категория и объект анализа

1.1 Понятие, виды, формы и системы оплаты труда

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договорам оплата труда может производиться в иных формах, не противоречащих российскому законодательству. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. Действующее законодательство предоставляет предприятиям и организациям право самостоятельно выбирать и устанавливать такие системы оплаты труда, которые являются наиболее целесообразными в конкретных условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, система премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

- выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

- доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

- оплата простоев не по вине работника;

- премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты, за не проработанное время, предусмотренные законодательством о труде и коллективными договорами:

- оплата времени отпусков;

- оплата времени выполнения государственных и общественных обязанностей;

- оплата перерывов в работе кормящих матерей;

- оплата льготных часов подростков;

- оплата выходного пособия при увольнении и др.

- Организация оплаты труда на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами:

- тарифной системой;

- нормированием труда;

- формами оплаты труда.

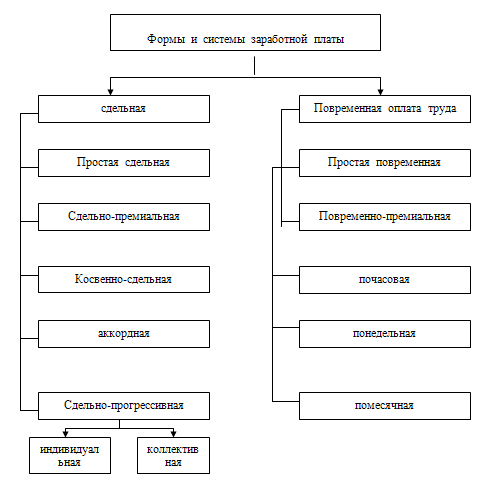

Различают следующие формы оплаты труда [16, с. 222]:

При повременной системе оплаты оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок определяется умножением часовой или дневной тарифной ставки на количество отработанных часов или дней. При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников. Первичными документами по учету труда работников при повременной оплате являются табели.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок Если работник отработал все рабочие дни месяца, то оплату составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются и утверждаются в организациях. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премии, у организации - обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда. К условиям премирования относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом). Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время.

При прямой сдельной системе оплаты труда в основу расчета заработной платы берутся количество продукции (работ, услуг), которую изготовил работник и сдельные расценки, установленные за единицу этой продукции. Заработная плата рассчитывается путем перемножения сдельной расценки на количество продукции.

При сдельно-премиальной системе предусмотрены премии за перевыполнение норм выработки и за качество работы, помимо основного заработка, рассчитанного по прямой сдельной. Премии могут устанавливаться как в фиксированных суммах, так и в процентах от заработной платы по сдельным расценкам. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой. Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Сдельно-прогрессивная система предусматривает повышение оплаты за выработку сверх нормы с каждым процентом этого перевыполнения. В этом случае сдельные расценки напрямую зависят от количества произведенной продукции за тот или иной период.

Косвенно-сдельная система применяется, в основном, для оплаты труда работников обслуживающих и вспомогательных производств. Обслуживающие производства несут прямые расходы, связанные непосредственно с выпуском продукции (выполнения работ, оказания услуг). Поэтому сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе. При такой системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

Аккордная система применяется при оплате труда бригады работников или при оплате за определенный комплекс работ. Заработная плата, выплаченная бригаде за выполнение каких-либо работ, делится между работниками бригады исходя из того, сколько времени отработал каждый член бригады.

Во многих крупных и средних организациях используется тарифная система оплаты труда — совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от: квалификации работников, сложности выполняемой работы, условий, характера и интенсивности труда, условий (в том числе природно-климатических) выполнения работ, вида производства. Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда. Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер заработной платы рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе большей сложности. Тарифная сетка — это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцированные в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков. Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц — это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд — это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. Тарифный коэффициент первого разряда равен единице. Размер тарифной месячной ставки первого разряда не может быть ниже минимального размера оплаты труда, предусмотренного законодательством. Начиная со второго разряда тарифный коэффициент возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой. Соотношение тарифных коэффициентов первого и последнего разрядов называют диапазоном тарифной сетки.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников организациями могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается)за каждый процент роста (или снижения)производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Такая система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижен оклад на следующий месяц.

При оплате труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Эта система устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг). Процент от выручки, который выплачивается работнику, определяет руководитель организации в соответствии с Положением об оплате труда и утверждает своим приказом. Стоимость проданной продукции (товаров, работ, услуг) определяется без учета НДС.

Работнику может быть установлен фиксированный размер оплаты труда, который выплачивается в том случае, если размер заработной платы, рассчитанный в процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре.

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д. 3.2. Анализ расходов на оплату труда. Анализ состава и структуры фонда оплаты труда Фактором успешного развития розничного товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост ...

... сравнению с ростом заработной платы. Это соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы. По данным (таблицы 2.7) проведем анализ эффективности использования средств на оплату труда. Таблица 2.7 Расчет показателей интенсификации хлебозавода "Полярный" Показатели 2005 год 2006 год отклонение (+ ; -) темп роста, % 1. Продукция в сопоставимых ценах ...

... Данное положение разработано в целях стимулирования повышения профессионального мастерства, усиление материальной заинтересованности и ответственности за своевременное и качественное выполнение работ. 3 АНАЛИЗ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ Под оплатой труда принято понимать выраженную в денежной форме долю труда работников – членов трудового коллектива, которая поступает в их ...

... должности, уровня образования, и квалификационной категории. Основным измерителем оплаты труда являются рабочее время, в течении которого работник занят производственной работой на предприятии, или количеством изготовленной продукции. В организации оплаты труда на предприятии используются две формы сдельная и повременная, которые подразделяются на системы. При сдельной оплате труда заработная ...

0 комментариев