Навигация

Анализ деловой активности предприятия

34694

знака

3

таблицы

0

изображений

Содержание

Введение

1. Общая оценка деловой активности предприятия. Анализ финансового цикла

2. Оценка деловой активности СПК (колхоз) имени Ленина

2.1 Организационно-экономическая характеристика СПК (колхоз) имени Ленина

2.2 Оценка показателей деловой активности СПК (колхоз) имени Ленина

Заключение

Список использованной литературы

Введение

Процесс трансформирования централизованно планируемой экономики и постепенная замена её рыночными отношениями в Российской Федерации потребовали не только внедрения принципиально новых способов хозяйствования, но и изменения в отношении к управлению деятельностью предприятиями. Предприятия перешли к широкому использованию рыночных методов регулирования своей деловой активности. Основной целью предпринимательской деятельности предприятий стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников.

В условиях рыночной экономики обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью. Важная роль в реализации такого управления отводится анализу хозяйственной деятельности предприятий, анализу его деловой активности. С помощью такого анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. По итогам такого анализа можно определить общее финансовое состояние предприятия, знание которого необходимо для принятия верных управленческих решений.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Анализ деловой активности предприятия позволяет изучить состояние капитала в процессе его кругооборота, выявить способность предприятия к устойчивому функционированию и развитию в изменяющихся условиях внешней и внутренней среды.

Грамотно проведенный анализ даст возможность выявить и устранить недостатки в деятельности предприятия и найти резервы улучшения финансового состояния предприятия и его платежеспособности, спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных средств.

В настоящее время, когда предприятиям присуща хозяйственная самостоятельность, которая заключается в выборе организационной формы предприятия, видов деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.п., и финансовая самостоятельность, состоящая в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др., анализ деловой активности предприятия стал одним из важнейших источников информации для руководства предприятия, необходимой для повышения эффективности деятельности организации.

В связи с вышеизложенным, тема исследования является достаточно актуальной в настоящий момент.

Основной целью исследования является изучение процедуры анализа деловой активности предприятия на примере СПК (колхоз) имени Ленина на основе данных его финансовой отчетности. Для достижения поставленной цели решались следующие задачи:

- изучалась общая оценка деловой активности предприятия, подробно рассматривался расчет показателей деловой активности и их значение для анализа рентабельности предприятия;

- был проведен практический анализ деловой активности СПК (колхоз) имени Ленина.

Основными источниками информации для анализа деловой активности исследуемого предприятия служат его отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Теоретической и методологической основой исследования послужили работы отечественных ученых, законодательные и нормативные акты по изучаемой теме, а также данные бухгалтерской (финансовой) отчетности за 2002-2004 г. СПК имени Ленина [Приложения 1-6].

1. Общая оценка деловой активности предприятия. Анализ финансового цикла

Стабильность финансового положения предприятия во многом зависит от его деловой активности.

Традиционный экономический анализ в значительной мере занимался сопоставлением фактических данных о результатах производственно-хозяйственной деятельности организаций с плановыми показателями. Затем общая сумма отклонений раскладывалась на отдельные суммы, обусловленные влиянием различных факторов как благоприятных, так и неблагоприятных, и разрабатывались предложения, как усилить влияние положительных и ослабить или устранить влияние отрицательных факторов.

В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Понятие "результативность" складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой результативности финансово-хозяйственной деятельности было принято считать оборот, то есть общий объем продаж продукции (работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, таким показателем становится прибыль.

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы, во-первых, определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в-третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта. Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости, которые очень важны для организации, так как:

- во-первых, от скорости оборота средств зависит размер годового оборота;

- во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- в-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Общеизвестно, что финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами. К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов.

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Показатели деловой активности относятся к показателям, дающим информацию об эффективности работы предприятия, об эффективности работы менеджмента. Для анализа деловой активности организации используют две группы показателей: к первой группе относятся общие показатели оборачиваемости активов, ко второй - показатели управления активами.

Показатели оборачиваемости активов показывают сколько раз в год (или за анализируемый период) "оборачиваются" те или иные активы предприятия, в этом случае оборачиваемость средств, вложенных в имущество организации, оценивается скоростью оборота, то есть количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие. Скорость оборота показывает время превращения анализируемой статьи в денежные средства. Поэтому, при увеличении скорости оборачиваемости можно говорить о повышении платежеспособности организации.

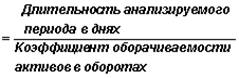

Обратная величина, помноженная на 360 дней (или количество дней в анализируемом периоде), указывает на продолжительность оборота, в этом случае оборачиваемость средств, вложенных в имущество организации, оценивается периодом оборота, то есть средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

При расчете показателей эффективности работы предприятия (показателей оборачиваемости и рентабельности) используются отчеты "Баланс предприятия" и "Отчет о прибылях и убытках".

Для того, что бы показатели из обоих отчетов можно было использовать совместно, статьи баланса надо усреднять, например, находится средняя арифметическая Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

![]() ,

,

где Он, Ок — соответственно величина активов на начало и конец анализируемого периода.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

![]()

Оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным видам оборотных активов.

Коэффициенты оборачиваемости активов говорят об эффективности использования всех ресурсов, которыми обладает предприятие за анализируемый период.

При анализе оборачиваемости рассчитываются следующие показатели:

- коэффициент общей оборачиваемости капитала (ресурсоотдача) отражает скорость оборота (в количестве оборотов за период) всего капитала организации;

- коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных);

- коэффициент отдачи показывает эффективность использования нематериальных активов;

- фондоотдача показывает эффективность использования только основных средств.

К показателям управления активами относятся:

- коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала;

- коэффициент оборачиваемости материальных средств показывает число оборотов запасов и затрат за анализируемый период;

- коэффициент оборачиваемости денежных средств показывает скорость оборота денежных средств;

- коэффициент оборачиваемости средств в расчетах показывает расширение или снижение коммерческого кредита, предоставляемого организацией;

- срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности;

- коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации;

- срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов организации по текущим обязательствам;

- период погашения задолженности поставщикам показывает средний срок погашения задолженности поставщикам и подрядчикам;

- период хранения производственных запасов;

- длительность нахождения в авансах поставщикам;

- длительность процесса производства;

- длительность хранения готовой продукции на складе.

Коэффициент общей оборачиваемости активов (ресурсоотдача) или коэффициент трансформации отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Если за изучаемый период времени этот показатель уменьшился, это значит, что в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль. Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

Коэффициент общей оборачиваемости активов =

=![]()

Период оборота активов = ![]()

Коэффициент оборачиваемости собственного капитала показывает эффективность использования собственного капитала предприятия. Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств.

Коэффициент оборачиваемости собственного капитала =

=![]()

Этот показатель совместно с рентабельностью собственного капитала в первую очередь интересен для собственников предприятия.

Оборачиваемость запасов характеризуется коэффициентом оборачиваемости материальных средств. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капиталоемкости производства.

Коэффициент оборачиваемости запасов =

=

Период оборота запасов = ![]()

Устойчивость финансового положения анализируемого объекта и его деловую активность характеризует соотношение дебиторской и кредиторской задолженности. В стабильной экономике, если дебиторская задолженность организации превышает кредиторскую, это расценивается как свидетельство наращивания оборота и не считается тревожным сигналом. Однако в условиях инфляции такое положение может быть опасно.

Коэффициент оборачиваемости дебиторской задолженности =

= ![]()

Срок погашения дебиторской задолженности =

= ![]()

Коэффициент оборачиваемости кредиторской задолженности =

= ![]()

Срок погашения дебиторской задолженности =

= ![]()

Продолжительность финансового цикла – это период между оплатой за сырье поставщикам и поступлением денег от покупателей за готовую продукцию. Общий период оборота, финансовый цикл, определяется как:

Финансовый цикл = период оборота запасов + период оборота кредиторской задолженности + период оборота дебиторской задолженности

Его снижение является одной из основных задач предприятия.

При проведении анализа деловой активности организации необходимо обратить внимание на следующее:

- длительность производственно-коммерческого цикла и его составляющие;

- основные причины изменения длительности производственно-коммерческого цикла.

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, так же как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств, и наоборот, ускорение оборачиваемости запасов, средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесценением денег, а также с упущенной возможностью их выгодного размещения.

Похожие работы

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... вам предприятия. Факторный анализ динамики коэффициента устойчивости экономического роста производится на основании данных форм № 1 и № 2 бухгалтерской отчетности. 2. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ (на примере ОАО «Омега» 2.1. Краткая характеристика ОАО «Омега» Полное название организации: Открытое Акционерное Общество «Омега» Адрес: Республика Татарстан 423830 г. ...

... руб. 3. Анализ деловой активности ООО «Профинвестстрой» 3.1 Анализ имущественного положения ООО «Профинвестстрой» Анализ деловой активности предприятия следует начинать с анализа имущественного положения предприятия. Деловая активность предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования ...

... оборотных средств, разработки и реализации конкретных мероприятий, направленных на повышение эффективности использования оборотных средств предприятия. 2. Анализ деловой активности ООО "МАСТЕР+" 2.1 Технико-экономическая характеристика предприятия Предприятие ООО "МАСТЕР+", образованное в 1995 г., по своему правовому статусу является обществом с ограниченной ответственностью. Основным ...

0 комментариев