Теоретические и методические основы формирования бухгалтерского баланса в РФ

Оценка статей в соответствии с нормативно-правовыми актами

Принципы построения бухгалтерского баланса и оценки его статей

Структура построения и назначение показателей бухгалтерского баланса на примере ОАО «Курскагропромдорстрой»

Техника составления бухгалтерского баланса на предприятии

Автоматизация процесса формирования финансовой отчетности Регламентированные отчеты

Использование данных бухгалтерского баланса для оценки финансового состояния ОАО «Курскагропромдорстрой»

Оценка ликвидности и финансовой устойчивости предприятия по данным бухгалтерского баланса

Излишек/недостача собственных и долгосрочных источников

Предложения по результатам финансового анализа

Навигация

Анализ баланса предприятия

Анализ баланса предприятия

154959

знаков

20

таблиц

6

изображений

Содержание

Введение

1. Теоретические и методические основы формирования бухгалтерского баланса в РФ

1.1 Понятие и виды бухгалтерского баланса

1.2 Оценка статей в соответствии с нормативно-правовыми актами

1.3 Принципы построения бухгалтерского баланса

2. Структура построения и содержание показателей бухгалтерского баланса на примере ОАО «Курскагропромдорстрой»

2.1 Организационно-экономическая характеристика ОАО «Курскагропромдорстрой»

2.2 Техника составления бухгалтерского баланса на предприятии

2.3 Автоматизация процесса формирования финансовой отчетности. Регламентированные отчеты

3. Использование данных бухгалтерского баланса для оценки финансового состояния ОАО «Курскагропромдорстрой»

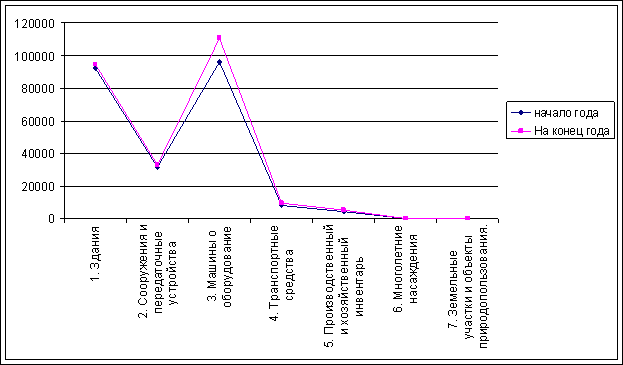

3.1 Структурно-динамический анализ бухгалтерского баланса ОАО «Курскагропромдорстрой»

3.2 Оценка ликвидности и финансовой устойчивости предприятия по данным бухгалтерского баланса

3.3 Предложения по результатам финансового анализа

Заключение

Список литературы

Введение

В экономической жизни хозяйствующего субъекта, действующего в условиях конкурентной борьбы, помимо материальных и финансовых ресурсов, имеют огромное значение ценности неявного характера: доступный ему сектор рынка, общая экономическая стабильность, наличие информационного обеспечения экономического и неэкономического видов.

Бухгалтерская финансовая отчетность охватывает самые разные аспекты жизнедеятельности предприятия. Проведение балансового анализа даже небольшим количеством методов позволяет выявить финансовое состояние предприятия, его устойчивость, эффективность хозяйствования, перспективы развития и наиболее опасные для его благополучия тенденции. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, а так же тем, что благодаря огромному числу способов рассмотрения способен дать информацию для наиболее достоверных и адекватных ситуации выводов. В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг. Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности отечественных предприятий.

Техника составления бухгалтерского баланса и закономерности его структуры исключительно важны для получения на его основе достоверных выводов. Многообразие экономических ситуаций не позволяет автоматически применять методы исследования, ориентированные на гипотетические предприятия с усредненными показателями. Выбор конкретного метода анализа, его корректировка (при необходимости), разрешение противоречий между логическими и математическими зависимостями, невозможны без знания природы балансовых данных.

Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался различными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу. Бухгалтерский баланс отличается многогранностью и емкостью содержания. В современных условиях международные стандарты жестко не регламентируют формат финансовых отчетов, в частности, баланс существует ряд правил и допустимых альтернатив (либо требуемых стандартами, либо определенных общепринятой практикой), в рамках которых должна предоставляться информация. Может и измениться структура формы номер один, могут быть добавлены новые статьи. Однако, это не повлияет на корректность полученных выводов, поскольку увеличивать аналитичность форм отчетности разрешено, то есть расширять состав статей.

Актуальность данной темы проявляется в том, что баланс в современном бухгалтерском учете занимает центральное место в отчетности предприятия. В нем содержится информация о финансовом положении предприятия на данный момент времени, что посредством финансового анализа позволяет руководству (как и другим пользователям отчетности) объективно оценить финансовое состояние предприятия и принимать верные и эффективные управленческие решения.

Цель работы – на основе изучения теоретического материала раскрыть сущность и содержание, а также возможностей исследования сущности и содержания на примере конкретного предприятия - ОАО «Курскагропромдорстрой».

Для достижения этих целей были поставлены и последовательно решены следующие задачи:

1. Изучить понятие и виды бухгалтерского баланса, принципы его построения.

2. Рассмотреть технику составления финансовой отчетности на предприятии ОАО «Курскагропромдорстрой» (этапы составления статей баланса, структуру построения и значение показателей).

3. Используя данные бухгалтерского баланса предприятия провести оценку финансового состояния ОАО «Курскагропромдорстрой».

Объект исследования - ОАО «Курскагропромдорстрой», которое осуществляет строительство, реконструкция, ремонт и содержание автодорог, благоустройство территорий, производство строительных материалов, конструкций, товаров народного потребления, продукции производственно-технического назначения, других предметов, изделий их материалов, оказание транспортных, экспедиционных и складских услуг. Предмет исследования – теоретические и практические вопросы, связанные с формированием и исследованием бухгалтерского баланса предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области бухгалтерского учета, финансового менеджмента и анализа финансово-хозяйственной деятельности предприятий.

Для рассмотрения практических вопросов в основном исследуются данные годовой бухгалтерской отчетности ОАО «Курскагропромдорстрой» за 2006-2008 годы, а также труды ведущих экономистов (Н.П. Кондракова, Козлова, Новодворского, Г.В. Савицкой и др.).

Похожие работы

... менее ликвидные активы не могут заменить более ликвидные. С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Анализ ликвидности баланса проводится по данным таблицы 12. Таб. 12. Анализ ликвидности баланса ООО «Стройдинамика» за 2008 год актив На начало года На конец года пассив На начало года На конец ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

... в составе бухгалтерской отчетности должны давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности изменениях в ее финансовом положении. В бухгалтерском балансе активы и обязательства должны представляться с подразделениями в зависимости от срока обращения (погашения) краткосрочные и долгосрочные. Активы и обязательства представляются ...

0 комментариев