Характеристика предприятия

Анализ привлеченных ресурсов

Мгновенная ликвидность (Н2) – отношение суммы высоколиквидных активов банка к сумме обязательств по счетам до востребования

Анализ размещенных ресурсов

Анализ прибыли

Анализ расходов

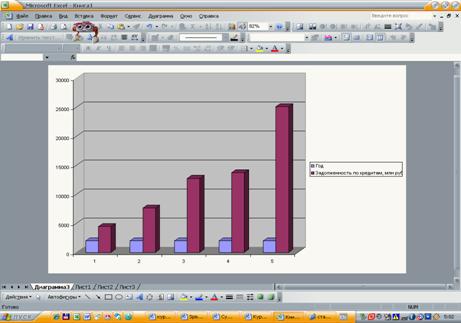

Преимущественное увеличение сроков кредитования

Увеличение доли жилищного кредитования

Пересчет показателей в результате проведения мероприятий

Навигация

Анализ расходов

Анализ финансовых результатов деятельности коммерческого банка

95375

знаков

19

таблиц

0

изображений

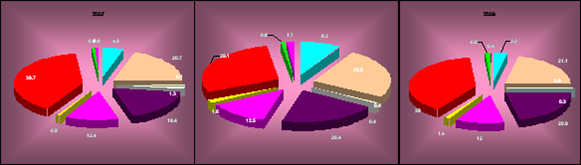

2.6 Анализ расходов

При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные.

Процентные расходы составляют, как правило, большую часть расходов. Они включают в свой состав:

- проценты по вкладам и депозитам населения;

- проценты по счетам организаций и депозитам юридических лиц;

- проценты по сертификатам и депозитным сертификатам;

- и др.

К непроцентным (операционные) расходам относятся:

- расходы по оплате труда;

- комиссионные расходы;

- эксплуатационные расходы;

- и др.

Операционные расходы банка легче поддаются контролю и анализу, поскольку большая их часть (расходы по оплате труда, эксплуатационные расходы) является относительно постоянной и вполне прогнозируемой величиной. Расходы отделения на 01.01.2010 года ( 4 678 тыс.руб.) по сравнению с 01.01.2009 года (2 935 тыс.руб.) увеличились на 1 743 тыс. рублей. Ниже, в таблице 14, приведен сравнительный анализ структуры расходов.

Таблица 14. Анализ структуры расходов, тыс. рублей

| Факт на 01.01. 2009 г. | Уд. вес, % | % выпол-нения | Факт на 01.01. 2010 г. | Уд. вес, % | Темп роста, % | |

| РАСХОДЫ: | ||||||

| По депозитам юридичес-ких лиц | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| По вкладам физических лиц | 636,0 | 21,7 | 125,59 | 864,0 | 18,5 | 135,9 |

| Отчисления в РВПС | 17,0 | 0,6 | -17,53 | 59,0 | 1,3 | 347,1 |

| АХР | 411,0 | 14,0 | 72,11 | 512,0 | 10,9 | 124,6 |

| Расходы на оплату труда | 921,0 | 31,4 | 96,43 | 1616,0 | 34,5 | 175,5 |

| Налоги | 80,0 | 2,7 | 361,11 | 325,0 | 7,0 | 406,3 |

| Комиссии уплаченные | 0,00 | 0,00 | 0,00 | 6,00 | 0,1 | 0,00 |

| Прочие расходы | 870,0 | 29,6 | 1300,00 | 1296,0 | 27,7 | 149,0 |

| ИТОГО: | 2935,0 | 100,00 | 100,54 | 4678,0 | 100,00 | 145,6 |

Как видно из таблицы наибольшую часть в общей структуре расходов занимают расходы на оплату труда. На 01.01.2009г. удельный вес в общей структуре расходов составил 31,4% (921 тыс. рублей), на 01.01.2010года расходы на оплату труда увеличились на 695 тыс. рублей, удельный вес составил 34,5%, темп роста – 175,5%. Расходы по вкладам физических лиц на 01.01.2009 года составили 636 тыс. рублей или 21,7% в общей структуре расходов. На 01.01.2010г. –864 тыс. рублей . темп роста составил 135,9%. Наименьшую долю в общем объеме расходов составляют отчисления в резерв на возможные потери по ссудам (на 01.01.2009- 0,6%, на 01.01.2010- 1,3%), а также расходы по комиссиям (на 01.01.2009года – 0%, на 01.01.2010года – 0,1%). Прочие расходы увеличились на 49% (на 01.01.2009года – 870 тыс. рублей, на 01.01.2010года – 1296 тыс. рублей). Административно – хозяйственные расходы увеличились на 24,6% (на 01.01.2009года – 411 тыс. рублей, на 01.01.2010года – 512 тыс. рублей). Расходы по налогам увеличились на 245 тыс. рублей. Темп роста составил – 406,3%.

Глава 3. Разработка мероприятий по совершенствованию деятельности банка на примере Тевризского ОСБ № 2243\070

Похожие работы

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... и оценке возможных рисков. Данная работа ведется совместно с клиентами, также заинтересованными в том, чтобы не допускать просрочек по кредитам. 3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670 3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка Главной стратегической целью деятельности ...

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев