Характеристика предприятия

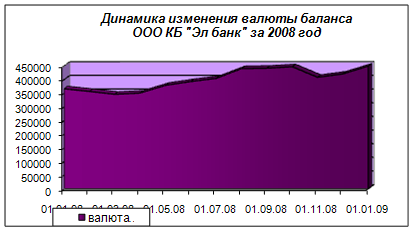

Анализ привлеченных ресурсов

Мгновенная ликвидность (Н2) – отношение суммы высоколиквидных активов банка к сумме обязательств по счетам до востребования

Анализ размещенных ресурсов

Анализ прибыли

Анализ расходов

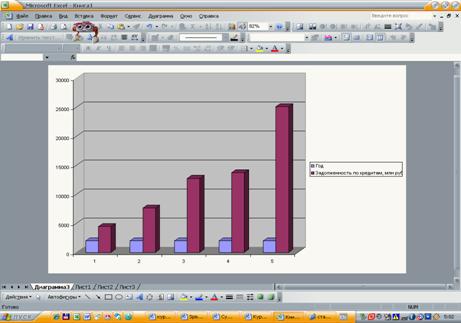

Преимущественное увеличение сроков кредитования

Увеличение доли жилищного кредитования

Пересчет показателей в результате проведения мероприятий

Навигация

Анализ прибыли

Анализ финансовых результатов деятельности коммерческого банка

95375

знаков

19

таблиц

0

изображений

2.4 Анализ прибыли

Прибыль – показатель результативности деятельности банка. Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, т.к. она представляет собой доход на инвестиционный капитал. Прибыль приносит выгоду вкладчикам, ибо благодаря увеличению резервов банка и повышению качества услуг складывается более прочная, надежная и эффективная банковская система.

В общем виде размер прибыли зависит от 3-ех глобальных компонентов: доходов, расходов, налогов и иных обязательных платежей банка. В соответствии с этим модель формирования и в определенной мере использования (расходования) прибыли схематически может быть представлена следующим образом рисунок 1.

Рисунок 1. Общая схема формирования прибыли банка

| ДОХОДЫ ОТ ПАССИВНЫХ ОПЕРАЦИЙ |

| + |

| ДОХОДЫ ОТ АКТИВНЫХ ОПЕРАЦИЙ (операционные доходы (процентные + непроцентные) + прочие доходы) |

| - |

| РАСХОДЫ ОПЕРАЦИОННЫЕ (процентные + непроцентные) |

| - |

| ПРОЧИЕ РАСХОДЫ |

| = |

| ПРИБЫЛЬ (ЧИСТЫЙ ДОХОД) |

Получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними таких, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений.

В большей части прибыль банка образуется из разности процентов, взимаемых с клиентов и выплачиваемых им по банковским операциям, а также за счет комиссионных сборов за оказываемые услуги.

Анализ прибыли в коммерческих банках проводится в таких направлениях:

· оценка достигнутого банком уровня прибыли за отчетный период;

· динамический анализ прибыли;

· анализ балансовой прибыли;

· анализ чистой прибыли;

· прибыльность основных направлений банковской деятельности и видов

выполняемых банком операций;

· анализ прибыли в разрезе структурных подразделений банка;

· анализ финансовых потерь;

· анализ упущенной выгоды;

· анализ использования прибыли.

За 2009 год Тевризским отделением получена прибыль в сумме 6 281 тыс. руб. Это произошло в результате увеличения доли кредитного портфеля в общей доли структуры доходов (56,3%), а так же в результате увеличения доли комиссионного дохода (32,1% в общей структуре доходов.

2.5 Анализ доходов

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку они в свою очередь, являются главным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей банка. Именно эти обстоятельства и обусловливают значение анализа совокупных доходов в изучении финансовых результатов банка.

При анализе структуры доходов их принято делить на процентные и непроцентные доходы.

Процентные доходы – это начисленные и полученные проценты по ссудам в рублях и иностранной валюте.

Процентные доходы включают в себя:

- доходы от выдачи кредитов юридическим лицам;

- доходы от выдачи ссуд населению;

- доходы от выдачи ссуд в иностранной валюте;

- и др.

Непроцентные доходы:

- комиссия, полученная за услуги, оказываемые банком юридическим лицам;

- комиссия, полученная за услуги, оказываемые банком населению;

- доходы от валютных операций;

- доходы от операций по купле-продаже драгоценных металлов, ценных бумаг;

- доходы от внебанковской деятельности (штрафы, пени, неустойки полученные).

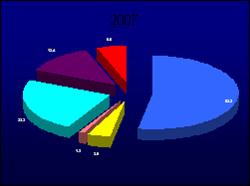

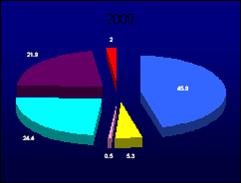

За 2009 год отделением заработано доходов в сумме 10959,0 тыс. рублей, что на 6560 тыс. рублей больше, чем в 2008 году. Из них 6789 тыс. рублей процентные, а 4399 тыс. рублей непроцентные. Ниже, в таблице 13 приведен сравнительный анализ структуры доходов.

Как видно из таблицы 13, в результате сложившейся в отчетном периоде структуры активов, доходы по кредитам физических и юридических лиц являются основным источником формирования доходной базы отделения. На 01.01.2010 года доходов от кредитования получено 6 169 тыс руб., что почти в 2,6 раза выше уровня прошлого года (на 01.01.2009г. – 2393 тыс.руб.), в том числе от кредитования физических лиц 3594 тыс. рублей и от кредитования юридических лиц 2575 тыс. рублей. Удельный вес на 01.01.2010 г., составляет 56,3% против 54,3% на 01.01.2009 год.

Таблица 13. Анализ структуры доходов, тыс. рублей

| Факт на 01.01. 2009 г. | Уд. вес, % | % выпол-нения | Факт на 01.01. 2010 г. | Уд. вес, % | Темп роста, % | |

| ДОХОДЫ: | ||||||

| От операций с ценными бумагами | 256,0 | 6,0 | 160,45 | 620,0 | 5,7 | 242,2 |

| От кредитования юридических лиц | 1184,0 | 26,8 | 91,84 | 2575,0 | 23,5 | 217,5 |

| От кредитования физических лиц | 1209,0 | 27,5 | 102,41 | 3594,0 | 32,8 | 297,3 |

| От перераспределения кредитных ресурсов | 317,0 | 7,2 | 203,57 | 206,0 | 1,9 | 65,0 |

| Реализованная курсовая разница | 160,0 | 3,6 | 223,08 | 290,0 | 2,7 | 181,3 |

| Курсовая разница от переоценки балансовых счетов | 10,0 | 0,2 | 300,00 | 30,0 | 0,3 | 300,0 |

| Доходы, полученные от взимания комиссии | 1222,0 | 27,8 | 115,95 | 3538,0 | 32,1 | 290,0 |

| Прочие доходы | 41,0 | 0,9 | 105,0 | 106,0 | 1,0 | 258,5 |

| ИТОГО: | 4399,0 | 100,0 | 129,90 | 10959,0 | 100,00 | 249,1 |

На втором месте стоят доходы, полученные от взимания комиссии. Если на 01.01.2009 года доходов полученных от взимания комиссии было получено в сумме 1 222 тыс. рублей, то уже на 01.01.2010 года отделение получило доходов в сумме 3538 тыс. рублей. Темп роста составил 258,5%.

Доходы от операций с ценными бумагами в общей структуре доходов увеличились на 361 тыс. рублей (на 01.01.2009 г. – 256 тыс. руб.) и составил на 01.01.2010 года –620 тыс. рублей. Темп роста составил 242,2%.

Так же произошло увеличение доходов от реализованной курсовой разницы на 130 тыс. рублей, от переоценки балансовых счетов на 20 тыс. рублей. Прочие доходы увеличились на 65 тыс. рублей.

Вместе с тем наблюдается снижение доходов от перераспределения кредитных ресурсов на 111 тыс. рублей (на 01.01.2009г. доходы составляли 317 тыс. рублей, на 01.01.2010 г. доходы составили 206 тыс. рублей, снижение произошло на 35%).

Похожие работы

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... и оценке возможных рисков. Данная работа ведется совместно с клиентами, также заинтересованными в том, чтобы не допускать просрочек по кредитам. 3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670 3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка Главной стратегической целью деятельности ...

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев