Характеристика предприятия

Анализ привлеченных ресурсов

Мгновенная ликвидность (Н2) – отношение суммы высоколиквидных активов банка к сумме обязательств по счетам до востребования

Анализ размещенных ресурсов

Анализ прибыли

Анализ расходов

Преимущественное увеличение сроков кредитования

Увеличение доли жилищного кредитования

Пересчет показателей в результате проведения мероприятий

Навигация

Анализ финансовых результатов деятельности коммерческого банка

Анализ финансовых результатов деятельности коммерческого банка

95375

знаков

19

таблиц

0

изображений

B ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ОМСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ СЕРВИСА

ФАКУЛЬТЕТ ЭКОНОМИЧЕСКИЙ (ИЛИ ЗАОЧНЫЙ)

КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА

КУРСОВАЯ РАБОТА

Тема: Анализ финансовых результатов деятельности коммерческого банка

Выполнила студентка

Гр. 61Эз Береснева Ю.А.

Зачетная книжка № 50686

Руководитель работы

Руди Л.А.

Омск - 2010

Содержание

Введение

Глава 1. Теоретические аспекты анализа финансовых результатов коммерческого банка в современных условиях

1.1 Место, значение и задачи анализа финансовых результатов деятельности коммерческого банка

1.2 Методология анализа прибыли коммерческого банка

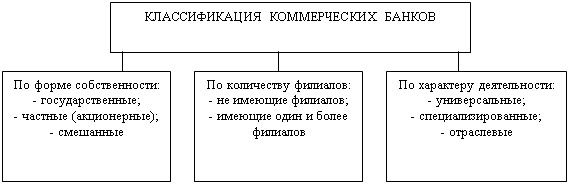

Глава 2. Общая характеристика Сберегательного банка РФ

2.1 Характеристика предприятия

2.2 Анализ привлеченных ресурсов

2.3 Анализ размещенных ресурсов

2.4 Анализ прибыли

2.5 Анализ доходов

2.6 Анализ расходов

Глава 3. Разработка мероприятий по совершенствованию деятельности банка на примере Тевризского ОСБ №2243/070

3.1 Преимущественное увеличение сроков кредитования

3.2 Упрощение условий выдачи кредита

3.3 Увеличение доли жилищного кредитования

3.4 Пересчет показателей в результате проведения мероприятий

Заключение

Библиографический список

Введение

Актуальность исследуемой проблемы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, следовательно, и оценки эффективности его как коммерческого предприятия. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом. Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на нее. С другой стороны, величина собственного капитала, объемы привлечения и размещения средств, активов, приносящих и не приносящих доходов, уровень общебанковских издержек, убытков и потерь, масштабы использования современных технологий, уровень доходности филиальной сети и дочерних структур, организации внутреннего контроля и аудита и другое — факторы, зависящие от деятельности самого банка и качества управления им.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определяет необходимость рассмотрения этих результатов в процессе их исследования как многофункциональной и многоцелевой экономической системы.

Зарубежные и российские специалисты разработали различные методики анализа результатов деятельности коммерческого банка, в основе которых лежит исследование высокорентабельной банковской деятельности.

Цель курсовой работы заключается в исследовании и анализе кредитной политики отделения, в частности операций кредитования физических лиц и разработке конкретных мероприятий по повышению их эффективности. Исходя из поставленной цели, определены следующие задачи исследования:

ü дать экономическую оценку деятельности исследуемого предприятия;

ü рассмотреть порядок начисления и списания процентов за пользование ссудой;

ü изучить порядок создания и использования резерва на возможные потери по ссудам;

ü разработать конкретные рекомендации по совершенствованию операций кредитования физических лиц.

Объектом исследования послужила финансово-хозяйственная деятельность Тевризского отделения Западно-Сибирского Банка Сберегательного банка РФ за период с 01 января 2009 года по 01 января 2010 года.

Информационной базой проводимого исследования послужили данные бухгалтерского баланса, регламенты, различного рода инструкции, указания по организации экономической работы, законодательные и нормативные акты по теме исследования.

При написании курсовой работы были использованы монографический метод исследования, группировки, наблюдения, методы экономического факторного анализа.

Глава 1. Теоретические аспекты анализа финансовых результатов коммерческого банка в современных условиях

1.1 Место, значение и задачи анализа финансовых результатов деятельности коммерческого банкаПод системой показателей понимается взаимосвязанное и взаимообусловленное их множество. Основное назначение системы показателей финансовых результатов коммерческих фирм (в том числе и банков) состоит во всестороннем, комплексном отражении итогов их деятельности, реально отражающих происходящие в них экономические процессы.

Алгоритм формирования показателей финансовых результатов коммерческих банков определяется принятой системой бухгалтерского учета и используемыми формами официальной финансовой отчетности, устанавливаемыми Центральным банком Российской Федерации. В свою очередь, и система учета в целом, и отчетность банков являются в настоящее время объектами активного реформирования в соответствии с требованиями Международных стандартов финансовой отчетности.

Сегодня российскими коммерческими банками, составляется несколько видов отчетности, которые различаются как по содержанию и назначению, так и по срокам представления их в соответствующие инстанции.

Одним из основных и существующих практически с момента зарождения российской банковской системы видов финансовой отчетности (которая, тем не менее, не называется финансовой) является традиционная бухгалтерская отчетность, включающая в себя бухгалтерский баланс и отчет о прибылях и убытках.

В соответствии с Положением ЦБ РФ № 302 в Плане счетов бухгалтерского учета в кредитных организациях для учета финансовых результатов выделен самостоятельный раздел (№ 7). В нем предусмотрено пять счетов синтетического учета, на которых осуществляется формирование соответствующих показателей результатов деятельности банков: счет № 701 "Доходы", счет № 702 "Расходы", счет № 703 "Прибыль", счет № 704 "Убытки", счет № 705 "Использование прибыли".

Процесс формирования финансовых результатов начинается с того, что на кредите счета № 701 "Доходы" накапливается сумма всех доходов, полученных банком в отчетном году, а на дебете счета № 702 "Расходы" накапливаются расходы.

По окончании отчетного периода, установленного учетной политикой банка (но не реже одного раза в квартал), для определения финансового результата производится закрытие счетов. Прибыль или убыток определяется путем отнесения в дебет счета учета прибылей (убытков) суммы учтенных на счете расходов и в кредит счета учета прибылей (убытков) суммы учтенных доходов.

Отнесение суммы доходов и расходов на счета второго порядка производится согласно специальной схеме аналитического учета доходов и расходов. В случаях, когда та или иная операция не вписывается в эту классификацию, связанные с ней доходы и расходы относят на статью "Прочих доходов и расходов".

В балансе банка, имеющего филиалы, результат деятельности в течение года показывается развернуто (прибыль и убытки), а по результатам года — свернуто. При этом кредитные организации сами вправе устанавливать в своей учетной политике порядок учета финансовых результатов филиалами и передачи данных головной кредитной организации. Может использоваться несколько вариантов учета:

ü первый вариант — филиалы ведут учет только доходов и расходов, которые с установленной кредитной политикой периодичностью передаются на баланс головной организации, а та, в свою очередь, уже составляет общий отчет о прибылях и убытках, при этом финансовый результат показывается свернуто;

ü второй вариант — филиалы самостоятельно определяют свой финансовый результат и передают его на баланс головной кредитной организации в конце установленного периода (квартала или месяца);

ü третий вариант — предусматривает ведение филиалами учета доходов, расходов и финансовых результатов на своих балансах в течение всего отчетного года и передачу финансового результата головной организации или в последний день, или в период проведения заключительных оборотов отчетного года, что отражается в учете кредитной организации в корреспонденции со счетами по учету расчетов с филиалами.

После проведения заключительных оборотов остаток средств на счете "Прибыль отчетного года" переносится на счет "Прибыль предшествующих лет", а остаток счета "Убытки отчетного года" — на счет "Убытки предшествующих лет".

После утверждения годового отчета учредителями банка счет "Прибыль предшествующих лет" закрывается путем отнесения в дебет суммы остатка, числящегося на счете в корреспонденции со счетом "Использование прибыли предшествующих лет".

Убыток, как результат финансовой деятельности, погашается за счет источников, определенных собранием учредителей (акционеров) банка.

Финансовый результат, полученный на счете 703 "Прибыль", пока не отражает реальный итог деятельности коммерческого банка, хотя существующий порядок формирования прибыли в банках и устраняет один из главных недостатков применяемого ранее метода определения прибыли, который заключался в том, что в течение года на счете прибылей и убытков одновременно происходил процесс накопления и использования прибыли, что не позволяло правильно оценивать конечный результат деятельности банка.

В настоящее время процесс накопления прибыли происходит отдельно от ее использования, и прибыль предыдущего периода не включается в прибыль отчетного периода (т. е. результаты, полученные банком ранее, отделены от текущих показателей его работы). На счете "Прибыль отчетного года" (который открывается каждый год заново) она накапливается, а на счете "Использование прибыли отчетного года" — расходуется. В результате использование прибыли в отчетном году не влияет на величину отчетной прибыли и прибыли следующего за ним года. Тем не менее устранение указанного недостатка в порядке формирования прибыли пока еще не дает основания считать, что ее содержание отвечает требованиям международных стандартов.

Таким образом, система формирования финансовых результатов коммерческих банков в традиционной финансовой отчетности, несмотря на устранение в ней ряда методологических недостатков, а также повышение ее аналитичности и содержательности, пока не полностью удовлетворяет предъявляемым к ней современным требованиям и международным стандартам.

Вторым видом финансовой отчетности, которая в большей степени предназначена для внешних пользователей (отечественных и зарубежных), для оценки ими финансового состояния кредитной организации, с которой они вступают в деловое партнерство, является публикуемая отчетность. Она, так же как и традиционная отчетность, включает в себя две формы — бухгалтерский баланс и отчет о прибылях и убытках.

В отличие от традиционного бухгалтерского баланса банка, представляющего, по своей сути, ведомость остатков по счетам первого и второго порядка, в основе построения публикуемого баланса лежит группировка статей отчета, осуществляемая в следующем разрезе: активы, обязательства и собственные средства. При этом активы группируются по степени убывания их ликвидности, а пассивы — по мере их востребования (погашения).

Форма публикуемого отчета о прибылях и убытках коммерческого банка, как и балансовый отчет, принципиально отличается от традиционного отчета о прибылях и убытках. Эта форма является экономической моделью формирования показателей финансовых результатов банка. Она построена на принципах соотнесения групп полученных доходов, классифицированных в зависимости от их источников, и соответствующих им групп расходов (процентных, от операций с ценными бумагами, с иностранной валютой, драгметаллами и т. д.). Преимуществом данной формы отчетности (и одновременно расчета) является наличие возможности осуществлять формирование финансовых результатов банка в определенной последовательности, поэтапно, с промежуточными результатами (предусматривается выделение чистых процентных доходов, различных видов чистых операционных доходов, прибыли до налогообложения, прибыли за отчетный период). Это позволяет отслеживать этапы формирования прибыли и ее окончательную величину, активно управлять процессом.

При этом результирующим показателем его деятельности в данной форме отчетности выступает показатель прибыли за отчетный период.

Третьей (основной) формой отчетности банков является отчетность, составляемая в соответствии с Международными стандартами. Финансовым результатом в ней является прибыль (убыток) за период (ранее она называлась чистой прибылью, т. е. освобожденной, очищенной от проведенных операций по уплате налогов, отчислений в фонды, покрытия различных общебанковских расходов). Сегодня одной из серьезных проблем формирования отчетности по международной системе финансовой отчетности является отсутствие системы учета, позволяющей непосредственно на ее основе формировать финансовую отчетность, а не путем трансформации российской отчетности в отчетность по международной системе финансовой отчетности.

Таким образом, существующие на сегодняшний день системы формирования финансовых результатов в коммерческих банках уже в значительной мере удовлетворяют целям отражения в них этих процессов.

Рассматривая существующие сегодня в коммерческих банках системы формирования показателей их финансовых результатов, отводящие прибыли, как сложной и многогранной рыночной категории, роль обобщающего оценочного показателя деятельности банка, нельзя недооценивать также и значение промежуточных результирующих показателей — в разрезе подразделений банка, видов банковской деятельности, банковских продуктов, операций.

Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом.

Не реже чем один раз в квартал банки формируют отчетность №102 "Отчет о прибылях и убытках", где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли. К числу приоритетных задач анализа доходов банка следует отнести:

- определение и оценка объема и структуры доходов;

- изучение динамики доходных составляющих;

- выявление направление деятельности и видов операций, приносящих наибольший доход;

- оценка уровня доходов, приходящихся на единицу активов;

- установление факторов, влияющих на общую величину доходов и расходов, полученных от отдельных видов операций;

- выявление резервов увеличения доходов.

Показателями, анализирующими качество доходов банка являются:

1. ![]() ,

,

где СД – совокупные доходы банка, СА- совокупные активы банка.

Коэффициент характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает, насколько эффективно осуществляются активные операции.

2. ![]() ,

,

где ОД – операционные доходы банка, СА- совокупные активы банка.

Характеризует сумму операционных доходов приходящихся на 1 руб. средних остатков по активам. Увеличение показателя в динамике является положительным моментом в деятельности банка, т.к. свидетельствует либо об увеличении доли операций, относящихся к основному виду деятельности, либо об увеличении цены на эти операции.

Анализ расходов банка осуществляется аналогично доходам, и начинается с исследования структуры расходов по экономическому содержанию – операционные и не операционные расходы. Следует отметить, что к операционным расходам банка относят все процентные расходы и часть непроцентных.

К операционным расходам банка относят:

- процентные расходы по привлеченным кредитам, вкладам и депозитам;

- по операциям с ценными бумагами;

- расходы по обеспечению функциональной деятельности банка – содержание административно – управленческого аппарата, хозяйственные расходы, амортизационные отчисления, затраты на ремонт, восстановление и модернизацию основных фондов, услуги связи, охраны, рекламу и маркетинг, налоги (за исключением налога на прибыль).

К не операционным расходам все прочие.

Операционные расходы банка легче, чем другие виды, поддаются контролю и анализу, поскольку значительная их часть (например, административно – хозяйственные расходы) являются относительно постоянными и вполне прогнозируемыми.

Особое внимание заслуживает анализ таких групп статей, как расходы, связанные с обеспечением функционирования банка (административно-хозяйственные). При анализе расходов на функционирование банка следует учитывать, что доля этих расходов в сумме доходов банка не должна превышать 60%. Если политика управления банковской деятельностью осуществляется эффективно, то этот показатель снижается примерно до уровня 55%. Однако снижать данный коэффициент до уровня 50% и ниже опасно, т.к. значительную долю в накладных расходов занимает заработная плата работников банка.

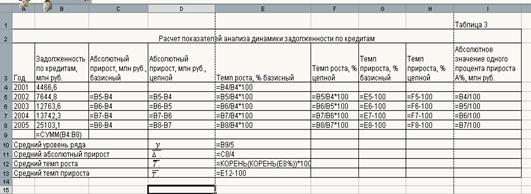

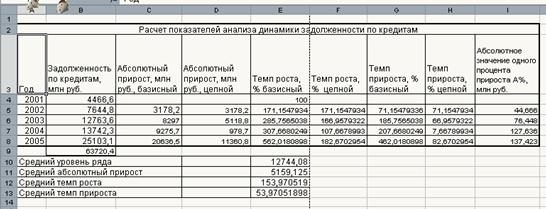

В заключение анализа доходов и расходов следует провести коэффициентный анализ (табл. 1).

Анализ будет считаться завершенным только после исследования и описания рассчитанных коэффициентов в динамике.

Таблица 1. Основные показатели оценки доходов и расходов коммерческого банка.

| Наименование показателя | Формула расчета | Экономическое содержание | Примечание |

| Коэффициент соотношения комиссионного и процентного дохода | Комиссионные доходы/Процентные доходы | Оценивает соотношение безрискового и рискового дохода банка | Чем выше значение данного показателя, тем лучше для стран с переходной экономикой и нестабильностью финансового рынка |

| Соотношение процентных доходов и расходов | Процентные доходы/Процентные расходы | Оценивает способность банка получать прибыль от основной деятельности | Чем выше, тем лучше |

| Коэффициент эффективности затрат | Доходы всего/Расходы всего | Оценивает эффективность банка в целом, способность покрывать накладные расходы | Чем выше, тем лучше |

| Коэффициент безрискового покрытия расходов | Комиссионные доходы/Расходы всего | Показывает, насколько безрисковый доход покрывает совокупные расходы банка | Чем выше, тем ниже риск получения убытка |

| Коэффициент использования доходов на содержание аппарата управления | (Фонд оплаты труда+Прочие затраты на содержание аппарата управления)/Доходы всего | Отражает относительную эффективность затрат банка на содержание аппарата управления | Показатель используется как критерий материального стимулирования сотрудников |

| Операционная эффективность | Операционные доходы/Операционные расходы | Характеризует уровень покрытия операционных расходов операционными доходами | Должен стремиться к единице |

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспособность. Прибыль является основным внутренним источником формирования финансовых ресурсов банка, позволяющим решать такие важные задачи, как наращивание собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание имиджа, платежеспособности и других важных условий и характеристик функционирования и развития банка. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости, определяемой при продаже, слиянии, поглощении банка и в других аналогичных случаях. Прибыль является важнейшим источником удовлетворения социальных потребностей банка и его персонала. Но главное назначение прибыли состоит в том, что генерирование прибыли в достаточных размерах предохраняет банк от банкротства. Отсюда следует, что процесс исследования структуры и динамики прибыли является важнейшим этапом анализа деятельности банка.

Анализ прибыли может проводиться в следующих направлениях:

- динамика прибыли за анализируемый период, темпы прироста должны быть ритмичными;

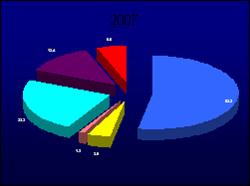

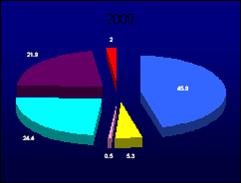

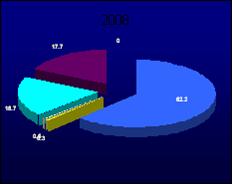

- анализ состава и структуры прибыли за период;

- факторный анализ прибыли (выявление факторов, оказывающих максимальное воздействие на ее изменение);

В процессе анализа следует определить отклонения объема прибыли анализируемого банка от средней прибыли региональных банков, в том случае, если отклонение не превышает 5 - 10%, прибыль банка считается средней, т.е. сопоставимой с региональными банками. В противном случае следует выявить предполагаемые причины превышения (снижения) прибыли анализируемого банка от средней по региону.

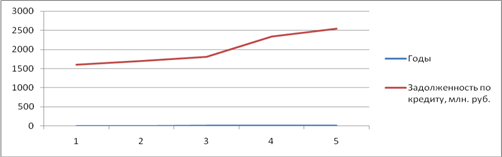

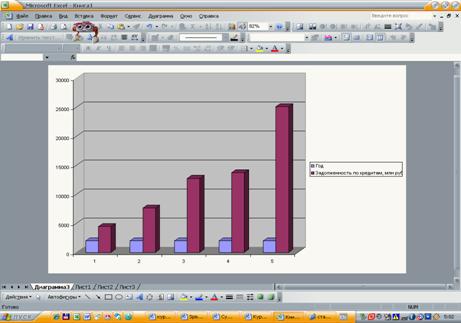

Анализ прибыли следует начинать с исследования ее объема в динамике, для чего следует изобразить графический рисунок. Положительной является тенденция объема прибыли к ритмичному росту за все периоды. При этом следует обратить внимание на то, что позитивной тенденцией считается увеличение прибыли за счет процентной маржи и устойчивых непроцентных доходов. Негативный вывод можно сделать тогда, когда рост прибыли связан в основном с доходами от операций на рынке ценных бумаг и валютной переоценкой (данные рынке является сильно волатильными, и крупные вложения банка считаются высокорискованными).

В целом динамический анализ прибыли банка за ряд отчетных периодов (трендовый анализ) позволяет:

- определить среднее значение прибыли;

- выявлять периоды деятельности банка с наибольшими объемами прибыли:

- устанавливать наметившиеся тенденции в изменении показателей прибыли и развитии банка в целом.

Анализ структуры и состава прибыли следует осуществлять по следующей схеме :

1. Процентная прибыль (убыток) (чистые процентные доходы (расходы)) – разница формируется как разница между процентными доходами и расходами за минусом резерва на покрытие убытков по ссудам.

2. Непроцентная прибыль – разница между доходами и расходами по операциям с ценными бумагами, иностранной валютой, по комиссионным операциям и пр.

3. Чистые доходы – разница между операционными доходами и расходами.

4. Прибыль до налогообложения - разница между совокупными доходами и расходами.

Кроме исследования качества работы банка по абсолютному показателю прибыли, применяются относительные показатели эффективности (табл.2), в частности коэффициент рентабельности. Коэффициент рентабельности показывает, какая доля прибыли приходится на какой–либо анализируемый предмет (активы, собственный капитал, привлеченный капитал, доходы, расходы и т.д.).

Анализ показателей рентабельности следует производить в следующей последовательности:

- расчет фактического значения коэффициентов рентабельности;

- осуществление сравнительной оценки коэффициентов рентабельности в динамике;

- выявление степени влияния факторов на тенденции в изменении коэффициентов рентабельности.

Таблица 2. Основные показатели эффективности финансово-экономических результатов деятельности банка

| Показатель | Формула расчета | Характеристика | Нормативное значение |

| Общая рентабельность | Прибыль/Совокупные расходы | Характеризует эффективность затрат банка: объем прибыли на каждую единицу затрат | |

| Рентабельность активов | Чистая прибыль/Активы | Характеризует общую эффективность деятельности банка, работы активов | 1-4% |

| Рентабельность собственного капитала | Чистая прибыль/ Собственный капитал | Характеризует эффективность использования средств собственников банка | 15-40% |

| Чистая прибыль на акцию | (Чистая прибыль- Дивид.по привилег..акциям)/ Кол-во обыкновен.акций | Характеризует размер чистой прибыли на одну обыкновенную акцию | Рост показателя способствует увелич-ю объема операций с ценными бумагами банка на рынке, повышению его инвестиционной привлекательности |

1. Коэффициент доходности капитала (К1) исчисляется как отношение чистой прибыли к собственному капиталу:

![]()

Показывает какая доля чистой (после налогообложения)прибыли приходится на один руль собственного капитала. Показатель важен для собственников банка, его рост свидетельствует об увеличении отдачи вложенных собственником средств.

2. Коэффициент прибыльности активов (К2) характеризует объем прибыли, полученный на каждый рубль активов: Этот показатель характеризует степень прибыльности всех имеющихся активов, чрезмерно высокое значение которого может говорить о рискованной политике кредитной организации при размещении своих активов.

![]()

Для выявления тех активов, чей вклад в увеличение рентабельности является наибольшим, следует определить рентабельность наиболее крупных составляющих (кредитные операции, операции с ценными бумагами, валютой и т.д.) активов кредитной организации.

3. Прибыльность доходов (маржа прибыли), показывающий удельный вес прибыли в сумме полученных доходов:

![]()

Сумма доходов кредитной организации включает в себя процентные доходы, комиссионные доходы, доходы полученных дивидендов, от переоценки счетов в иностранной валюте, от операций по купле-продаже ценных бумаг и драгоценных металлов, от положительной переоценки ценных бумаг и драгоценных металлов, от операций РЕПО и др. операционные доходы.

В систему показателей, характеризующих эффективность деятельности коммерческого банка, кроме показателей рентабельности, необходимо включить ряд показателей по состоянию на отчетную дату, предыдущую отчетную дату, а также процент изменений этих показателей за период. В случае если изменений величин показателей незначительны, то это состояние называется стабильным трендом. Для определения стабильности деятельности банка следует рассчитать указанные ниже показатели и коэффициенты и рассчитать их отклонения за три периода. В случае, если отклонения показателей не превышают нормативные (стабильный тренд), то делается вывод, что деятельность банка является стабильной.

Предлагается следующий состав ключевых показателей эффективности деятельности банка.

1. Активы – должны быть показаны за вычетом резерва под возможные потери, распределения прибыли, амортизации, межфилиальных оборотов и расходов, если анализ проводится не на квартальную дату. Тренд является стабильным, если отклонение не превышает 5%.

2. Собственные средства представляют собой сумму фондов банка, прибыли отчетного и предыдущего периодов, доходов, если анализируется не квартальная дата, за минусом использования прибыли отчетного и предыдущего периодов, убытков отчетного и предыдущего года и расходов при анализе не на квартальную дату. Тренд является стабильным, если отклонение не превышает 5%.

3. Чистая прибыль за год. Тренд является стабильным, если отклонение не превышает 3%.

4. Чистая прибыль за период – предлагается рассматривать за квартал. Выделение показателя чистой прибыли за период осуществлено потому, что если банк работает в целом нормально, то тренд по прибыли накопительным итогом всегда будет положительным, даже если в отчетном квартале доходы значительно ниже, чем в предыдущем. Отследить ситуацию по периодам помогает именно показатель чистой прибыли за период. Тренд является стабильным, если отклонение не превышает 3%.

5. Рентабельность активов (Return on Assets – ROA). Тренд является стабильным, если отклонение не превышает 1%.

6. Рентабельность капитала (Return on Equity - ROE). Тренд является стабильным, если отклонение не превышает 1%.

7. Рентабельность уставного капитала (Return on share capital)- отношение чистой прибыли к средней величине уставного капитала. Тренд является стабильным, если отклонение не превышает 1%.

8. Достаточность капитала (Capital adequacy ratio)- отношение собственных средств к активам, взвешенным с учетом риска. Тренд является стабильным, если отклонение не превышает 1%.

9. Цена размещения (Yield on average earning assets) – отношение полученного процентного дохода к работающим активам. Тренд является стабильным, если отклонение не превышает 1%.

10.Цена привлечения (Rate paid on funds) - отношение процентного расхода к платным пассивам. Тренд является стабильным, если отклонение не превышает 1%.

11.Чистый процентный спрэд – разница между ценой размещения и ценой привлечения. Тренд является стабильным, если отклонение не превышает 1%.

12.Чистая процентная маржа – разница между процентными доходами и расходами. Тренд является стабильным, если отклонение не превышает 1%.

13.Доля работающих активов – активы, приносящие доход, делятся на общую сумму активов. Тренд является стабильным, если отклонение не превышает 3%.

14.Доля резервов в соответствующих активах – сводный показатель, характеризующий качество активов. Рассчитывается как размер резервов под активы, отнесенный к сумме тех активов, под которые был создан резерв. Тренд является стабильным, если отклонение не превышает 1%.

15.Место в рейтингах по активам и капиталу. Поскольку рейтинги публикуются нерегулярно, данный показатель может отсутствовать, однако в качестве рыночного индикатора этот показатель и его тренд является достаточно важным.

Глава 2. Общая характеристика Сберегательного банка РФ

Похожие работы

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... и оценке возможных рисков. Данная работа ведется совместно с клиентами, также заинтересованными в том, чтобы не допускать просрочек по кредитам. 3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670 3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка Главной стратегической целью деятельности ...

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

0 комментариев