Теоретические аспекты формирования финансовых результатов деятельности страховой организации

Финансовые результаты деятельности страховой организации

Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности

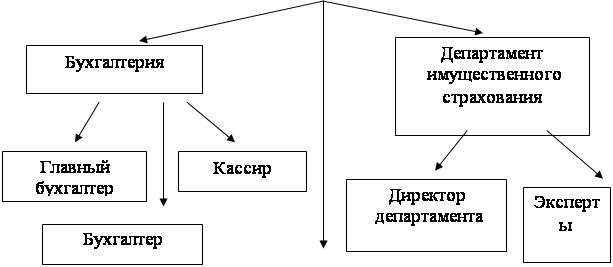

Анализ финансовых результатов деятельности ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия»

Финансово-экономические и организационные аспекты улучшения финансового состояния страховой организации

Оптимизация страхового портфеля и улучшение финансовых результатов, на основе использования перестрахования и сострахования

Навигация

Оптимизация страхового портфеля и улучшение финансовых результатов, на основе использования перестрахования и сострахования

Анализ финансового состояния страховой компании

76025

знаков

4

таблицы

9

изображений

3.2 Оптимизация страхового портфеля и улучшение финансовых результатов, на основе использования перестрахования и сострахования

С конца прошлого века растет потребность в страховании все более крупных рисков. Постоянное увеличение стоимости объектов, находящихся в собственности отдельных юридических и физических лиц, обусловили собой повышение ценности рисков, принимаемых на страхование. Решить эту проблему позволяет перестрахование. Оно является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества. Перестрахование с его особыми методами и практикой, позволяет частным страховщикам обеспечивать страхование все больших сумм и принимать на себя неизвестные ранее риски, являющиеся результатом технического развития, не рискуя при этом обанкротиться.

Перестрахование – защищает прямого страховщика (цедента) от возможных финансовых потерь, если бы ему пришлось производить выплаты по заключенным договорам страхования, не имея перестраховочного покрытия.

Правовые основы проведения перестрахования в Российской Федерации определены в главе 48 Гражданского кодекса Российской Федерации (ГК РФ) и Законе Российской Федерации от 27.11.92 г. № 4015-1 "Об организации страхового дела в Российской Федерации" (в ред. Федеральных законов от 31.12.97 г. № 157-ФЗ и от 20.11.99 г. № 204-ФЗ). Отдельные частные вопросы перестрахования регулируются также нормативными актами Департамента страхового надзора Минфина России и другими ведомственными нормативными актами.

Согласно ст.13 Закона Российской Федерации «О страховании» перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователями у другого страховщика (перестраховщика). Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Законодательством допускается последовательное заключение двух или нескольких договоров перестрахования (п. 4 ст. 967 ГК РФ): приняв на себя риск перестрахователя, перестраховщик в свою очередь может передать его другому перестраховщику и т. д. по цепочке. При этом каждый перестраховщик может передавать риск либо полностью, либо частично, оставляя себе часть риска - так называемое собственное удержание.

Процесс передачи риска в перестрахование называется перестраховочной цессией. Перестрахователя, передающего риск, именуют цедентом, а перестраховщика, принимающего риск, - цессионером (цессионарием).

Последующая передача риска называется ретроцессией. Соответственно страховую компанию, передающую риск, именуют ретроцедентом, а принимающую - ретроцессионером (ретроцессионарием).

От перестрахования следует отличать сострахование (ст. 953 ГК РФ и ст. 12 Федерального закона "Об организации страхового дела в Российской Федерации"). Если объект страхования застрахован по одному договору страхования совместно несколькими страховщиками, то считается, что он принят ими в сострахование. Отношения каждого страховщика (состраховщика) со страхователем с юридической точки зрения считаются прямым страхованием и регулируются относящимися к нему нормами права. Состраховщики, как правило, солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения, если договором не предусмотрено иное. Иногда состраховщики могут назначить одного из них состраховщиком-лидером, который наделяется расширенными правами и обязанностями.

Различие между сострахованием и перестрахованием заключается в том, что в состраховании одна из сторон по договору - это всегда страхователь. В перестраховании же участвуют исключительно страховые организации, перераспределяющие принятый на себя прямым страховщиком риск страхователя между собой.

Роль перестрахования для обеспечения финансовой устойчивости состоит в следующем:

- с его помощью страховые организации могут сформировать у себя более сбалансированный портфель договоров;

- перестрахование позволяет сократить риск возникновения у страховщика убытков от проведения страховых операций, помогая компенсировать колебания страховых выплат по годам;

- способствует увеличению возможностей страховщика заключать договоры страхования на большие страховые суммы;

- позволяет страховщикам регулировать соотношение между собственным капиталом и объемом обязательств без отказа от договоров страхования.

Однако следует помнить, что страховщик, который перестраховывает едва ли не 100% принятого риска, оставляя минимальное собственное удержание или не оставляя его вообще, вряд ли заслуживает доверия. Это означает, что либо у него не хватает собственных средств, и поэтому собственное удержание, размер которого по закону не может быть выше 10% собственных средств, получается небольшим (в этом случае страхователю следует подумать, стоит ли иметь дело с несостоятельным в финансовом отношении страховщиком, так как есть опасность, что он не сможет быстро выплатить полную сумму возмещения, которую смогут ему возместить только перестраховщики), либо такая позиция - продуманная политика страховщика, зарабатывающего деньги не на страховании как таковом, а на получении перестраховочной комиссии, т.е. фактически выступающего как посредник в пользу крупных перестраховщиков, в том числе зарубежных (в этом случае для страхователя, возможно, дешевле обойдутся услуги другого страховщика). Во избежание этого Департаментом страхового надзора Минфина России разработана новая редакция Правил размещения страховщиками страховых резервов, утвержденная приказом Минфина России от 22.02.99 г. № 16н и вступившая в силу 25.04.99 г., в которой предусмотрен ряд ограничений на доли перестраховщиков в страховых резервах прямого страховщика, в том числе ограничения по перестрахованию за рубежом.

Перестрахование может осуществляться как специализированными перестраховочными обществами, так и обычными страховщиками. В развитых странах преимущественно используются услуги специализированных перестраховщиков, в то время как на российском рынке пока нет в достаточном количестве мощных в финансовом отношении перестраховочных организаций, поэтому в России перестрахование ведется в основном обычными страховыми компаниями.

Таким образом, целью перестрахования является, прежде всего, установление однородного страхового портфеля посредством деления и выравнивания рисков. Конечно, эта цель может быть достигнута и более простым путем – отклонением нежелательных рисков. Однако последнее представляется невыгодным с точки зрения конкуренции.

Российское законодательство в вопросах регулирования перестрахования крайне ограничено. Можно сказать, перестрахование в России пока никак не регулируется законодательством. Департамент страхового надзора устанавливает требования наличия специальной лицензии для проведения исключительно перестрахования, а также наличию минимального уставного капитала в размере не менее 50 тыс. МРОТ (на сегодняшний день – 5 млн. руб.). Перестрахование рассматривается как элемент укрепления финансовой устойчивости страховщика: в случае принятия на страхование крупных рисков страховщик обязан передать их долю, превышающую собственные возможности, в перестрахование [29, c. 192].

Заключение

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности. Основным отличием страхового бизнеса, является стремление страховой компании принимать на себя риски различных субъектов хозяйствования.

В условиях усиливающейся конкуренции на рынке страховых услуг, возникает объективная необходимость адекватной оценки деятельности страховых компаний, анализа их инвестиционной привлекательности, и степени надежности. Объективный анализ позволит определить лидеров и аутсайдеров Российского рынка страховых услуг, что является достаточно важным при всестороннем расширении спектра видов страхования, предлагаемых страховыми компаниями.

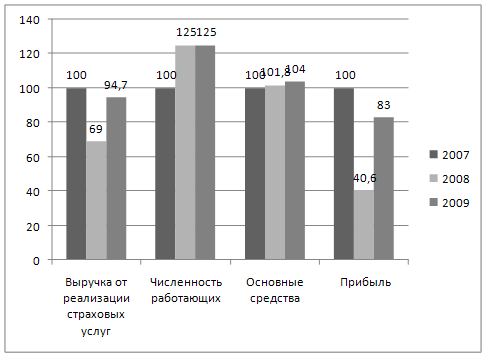

После проведенного экспресс-анализа, можно придти к выводу, что финансовое положение филиала ООО «Росгосстрах-Поволжье» очень неблагоприятное. Весь рассматриваемый период можно поделить на несколько этапов .

Первый этап– это период финансовой стабильности. Он пришелся примерно на 2004-2005гг. Здесь не происходило ничего экстраординарного. Прибыль немного снизилась, однако, снижение обязательств и рост страховых премий давали неплохой финансовый результат. Рентабельность хоть и упала до значений, близких к нулю, но вместе с тем снизился и показатель убыточности деятельности организации. В 2006г. начинается ухудшение финансового положения филиала ООО «Росгосстрах-Поволжье», что и стало поводом выделить данный год во второй этап. В этот период сильно сокращается объем премий по страхованию жизни. По страхованию иному, чем страхование жизни, вообще перестают поступать страховые взносы. Продолжают расти управленческие расходы, выплаты по договорам страхования иному, чем страхование жизни. Высокое значение рентабельности было получено не столько за счет повышения прибыли, сколько за счет снижения собственного капитала. До рекордно высокого значения поднимается коэффициент убыточности. Третьим же этапом можно назвать крайне низкую активность компании, которая повлекла за собой низкое значение финансовых результатов. Это произошло в 2007г. По причине столь плохого финансового положения в последние годы, в 2008г. ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» вновь проходит процедуру реструктуризации.

В связи с подобным положением дел, я представила несколько предложений по качественному улучшению финансовых результатов и методам их анализа.

Предложенный метод оценки результатов деятельности и текущего финансового состояния страховой компании может служить основой для анализа инвестиционных проектов, страховых компаний, а также для анализа деятельности страховой компании, проводимых рейтинговыми агентствами и аудиторскими компаниями. Данный метод может быть интерпретирован для оценки деятельности страховщика со стороны страхователя. Объектом анализа, при этом будет являться деятельность компании в разрезе способности исполнения обязательств принимаемых ею, на основании договора страхования. Также возможно граничное определение максимальной страховой суммы собственного удержания, по конкретному страховому проекту. Последнее, можно определить, используя вышеописанные аспекты для моделирования ситуации, увеличения основных страховых показателей, связанных с заключением дополнительного договора страхования, но при этом на сумму не вносящую дисбаланса в вышеприведенное уравнение достаточности собственного капитала компании. (кривая безразличия при этом должна отражать отношение к риску, страхователя)

Так же, наиболее эффективным способом повышения финансовой устойчивости и платежеспособности страховой компании являются перестрахование и сострахование. Целью перестрахования является, прежде всего, установление однородного страхового портфеля посредством деления и выравнивания рисков. Конечно, эта цель может быть достигнута и более простым путем – отклонением нежелательных рисков. Однако последнее представляется невыгодным с точки зрения конкуренции

Список использованных источников

1 Закон РФ от 27 ноября 1992 г. N 4015-I "Об организации страхового дела в Российской Федерации" (ред. от 17.05.2007) // Справочно-правовая система «Гарант»

2 Артеменко, В.Г. Финансовый анализ / В.Г. Артеменко, М.Ф. Беллендир – М.: ДИС, 1997. - 398 с.

3 Архипов, А.П. Основы страхового дела. Уч. пособие. / А.П, Архипов, В.Б. Гоммель - М.: «Маркет ДС», 2002. - 413 с.

4 Ахвледиани, Ю.Т. Страхование / Ю.Т. Ахвледиани, под ред. В.В.Шахова. - М.: ЮНИТИ, 2007. - 511 с.

5 Ахвледиани, Ю.Т. Страхование: учебник для студентов вузов, обучающихся по специальностям (060400) «Финансы и кредит», (060500) «Бухгалтерский учет, анализ и аудит». / Ю.Т. Ахвледиани, - М.: ЮНИТИ-ДАНА, 2006. - 349 с.

6 Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. / Т.Б. Бердикова - М: ИНФРА-М, 2001 - 268 с.

7 Бланк, И.А. Финансовый менеджмент. Учебный курс. / И.А. Бланк Издание 2-е, перераб. и доп. - Киев: Эльга Ника-Центр, 2004;

8 Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта / А.Н. Богатко – Москва: Финансы и статистика, 1999 – 206 с.

9 Бочаров, В.В. Комплексный финансовый анализ. Учебник. / В.В. Бочаров – М.: Питер, 2005 - 76с.

10 Гварлиани, Т.Е. Денежные потоки в страховании. / Т.Е. Гварлиани, В.Ю. Балакирева - М.: Финансы и статистика, 2004. - 333 с.

11 Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. Учебник. / Л.Т. Гиляровская, А.А. Вехорева – Спб.: Издательство Питер, 2003 - 245с.

12 Глушков, И.Е. Бухгалтерский учет на современном предприятии / И.Е. Глушков – Новосибирск: Экор, 1995 - 670 с.

13 Глущенко, В.В. Управление рисками. Страхование / В.В. Глущенко - Железнодорожный, Моск. обл.: ТОО НПЦ «Крылья», 1999. - 336 с.

14 Гомелль, В.Б. Страхование: учеб. пособие. / В.Б. Гомель 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

15 Грищенко, Н.Б. Основы страховой деятельности: Учеб. пособие. / Н.Б. Грищенко - М: Финансы и статистика, 2004. - 352 с.

16 Донцова, Л.В. Анализ финансовой отчетности. Учебник. / Л.В. Донцова, Н.А. Никифорова 4-е изд., перераб. и доп. – М.: «Дело и Сервис», 2006 - 164 с.

17 Дыбаль, С.В. Финансовый анализ: теория и практика. Учебное пособие. / С.В. Дыбаль - Спб.:Издательский дом «Бизнес-пресса», 2004 - 276 с.

18 Дюсембаев, К.Ш. Анализ финансового положения предприятия / К.Ш. Дюсембаев – Алматы: Экономика, 2008 - 184 с.

19 Ефимова, О.В. Финансовый анализ. / О.В. Ефимова 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002, - 315 с.;

20 Жигас, М.Г. Обучающая методика и рекомендации по анализу финансового состояния страховых организаций Учеб. пособие / М.Г. Жигас - Иркутск: Изд-во ИГЭА, 1999. - 61 с.

21 Ковалёв, А.И. Анализ финансового состояния предприятия. / А.И. Ковалев, В.П. Привалов. Издание 4-е, испр. и доп.– М.: Центр экономики и маркетинга, 2000 - 208 с.

22 Ковалев, В.В. Финансовый анализ: методы и процедуры. / В.В. Ковалев – М.: Финансы и статистика, 2006 - 512 с.

23 Куликов, С.В. Финансовый анализ страховых организаций. / С.В. Куликов - Ростов н/Д.: Феникс, 2006. - 221 с.

24 Мельников, А.В., Риск-менеджмент: Стохастический анализ рисков в экономике финансов и страхования./ А.В. Мельников, - М.: изд-во "Анкил", 2001 - 112 с.

25 Насырова, Г.А. Управление финансами страхового предприятия. Учебное пособие / Г.А. Насырова - СПб.: Изд-во СПбГУЭФ, 2001 - 118 с.

26 Негашев, Е.В. Анализ финансов предприятия в условиях рынка. / Е.В. Негашев - М.: Высшая школа, 1997 - 327 с.

27 Никулина, Н.Н. Страхование. Теория и практика. / Н.Н. Никулина, С.В. Березина - М.: ЮНИТИ, 2007 - 511 с.

28 Поляк, Г.Б. Финансовый менеджмент. Учебник. / Г.Б. Поляк, 2-е изд., перераб. и доп., - М.: ЮНИТИ, 2004 - 349 с.

29 Пфайфер, К. Введение в перестрахование / К. Пфайфер - М.: ЮНИТИ, 2000г. - 7с.

30 Романова, М.В. Страховые резервы. Учет и налогообложение / М.В. Романов, И.С. Фатьянов - М.: АиН, 2001 - 62 с.

31 Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебник / Л.Н. Чечевицына, И.Н. Чуев – М.: ПКЦ «Маркетинг», 2001 – 352 с.

32 Шахов, В.В. Введение в страхование: Учеб. пособие. / В.В. Шахов, 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1999 - 288 с.

33 Шеремет, А.Д. Комплексный анализ хозяйственной деятельности. Учебник / А.Д. Шеремед – М.: ИНФРА-М, 2006 - 316c.

34 Шеремет, А.Д. Методика финансового анализа. Учебное пособие. / А.Д. Шеремед, Р.С. Сафиуллин, Е.В. Негошев, 3-е изд., перераб. и доп., - М.: ИНФРА-М, 2001 - 209 с.

Похожие работы

... средствами и иные задачи в финансовой и хозяйственной сфере на основе собственного видения перспектив осуществления производственной деятельности и перспектив развития. 2. Анализ финансового состояния страховой компании на примере компании «РОСНО» Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ...

... , данная работа является хорошим тренировочным полигоном, для тех, кто желает испытать себя на готовность к самостоятельной предпринимательской деятельности. Рисунок 7 - Схема 3. Разработка рекламной ПРОГРАММЫ ОАО «РЕСО-ГАРАНТИЯ» 3.1. Цели рекламной программы Для начала фирма должна четко представлять цель рекламы, то есть, зачем будет проведена рекламная кампания. Целью данной ...

... ; - поиск информации и последующая ее обработка; - выявление возможностей ресурсного обеспечения; - ранжирование целей; - формулирование решения; - оформление необходимых документов; - реализация принятого решения. В страховой компании «Югория» для решения конкретной проблемы чаще всего используется метод «мозгового штурма». То есть собирают весь ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

0 комментариев