Навигация

Вопросы эффективной реализации режима свободного плавающего курса;

91083

знака

9

таблиц

1

изображение

1. вопросы эффективной реализации режима свободного плавающего курса;

2. создание антикризисных стабилизаторов, позволяющих нивелировать негативный эффект от притока и оттока «горячих денег».

Возникает опасность волатильности и в связи с уходом Банка России с валютного рынка. Это увеличивает риск стихийного роста курса рубля выше допустимого уровня, что может негативно отразиться на конкурентоспособности российских предприятий как внутри страны, так и за рубежом.

Приток капитала и цена на нефть в перспективе могут быть выше, чем предполагается в ЕДКП. Так, цена на нефть может быть сравнительно высокой, в частности, в связи со следующими факторами:

- геополитическими;

- устойчивым ростом спроса со стороны быстро развивающихся стран (Китай, Индия и т.д.);

- ограниченным ростом предложения как в странах ОПЕК, так и нефтедобывающих государствах, не входящих в эту интеграционную группировку;

- действиями спекулятивного характера.

Перечисленное может воздействовать на курс рубля, способствуя его колебаниям, в том числе в сторону повышения. В результате существует вероятность, что вновь придется использовать механизмы ЦБ РФ с целью поддержания относительного равновесия на валютном рынке. Эффективность осуществления режима свободного плавающего курса во многом будет зависеть от качества мониторинга ситуации на

валютном рынке и факторов, определяющих состояние равновесия рынка.

Решение задач, поставленных перед Правительством РФ, способно ускорить развитие ряда экономических процессов и может внести коррективы в денежно-кредитные показатели.

Анализ основных показателей деятельности

ОАО «Тюменьэнергобанк»

Открытое акционерное общество «Тюменьэнергобанк» является кредитной организацией, созданной на основе добровольного объединения средств учредителей в соответствии с решением учредителей от 27 апреля 1993 года с наименованием Акционерное общество открытого типа «Строительный банк».

Экономические реформы, начало процессов приватизации потребовали изменения организационно-правовой формы банка. Банк смог привлечь широкий круг индивидуальных инвесторов и предприятий негосударственных форм собственности. В это же время начали появляться нормативные акты Центрального Банка РФ, регулирующие банковскую деятельность, предписывающие соблюдение определенных нормативов и формирование обязательных резервов, депонируемых в ЦБ. Это продиктовало необходимость руководству Банка сосредоточить большое внимание на дальнейшем увеличении уставного капитала. С учетом накопленного опыта коммерческой деятельности и знаний банковского дела такая политика не могла дать положительного результата. Банк постепенно продолжал набирать обороты, наращивать клиентуру, укреплять кадровый состав. Решением акционеров от 15 марта 1996 года наименование организационно-правовой формы приведено в соответствие с действующим законодательством и изменено фирменное (полное официальное) наименование на Открытое акционерное общество «Строительный банк». В соответствии с решением акционеров от 13 февраля 1999 года Банк был переименован, фирменное и сокращенное наименование – Открытое акционерное общество «Тюменьэнергобанк» (ОАО «Тюменьэнергобанк»). Банком получена лицензия на право совершения операций в иностранной валюте, в связи с чем, значительно расширился перечень услуг, предоставляемых клиентам. Серьезные преобразования потерпела материально-техническая база Банка: филиалы и подразделения головного банка оснащались современными средствами связи, была проведена автоматизация всего круга банковских операций, что позволило ускорить прохождение платежей и расширить сеть банков-корреспондентов. Банком была получена лицензия на совершение операций в иностранной валюте и лицензия профессионального участника рынка ценных бумаг. К настоящему времени Банком проведено 13 эмиссий акций, в результате чего общий объем уставного капитала превысил 740 млн. рублей, а собственный капитал банка 1,8 млрд. рублей. В 2002 году Банком начата реализация проекта по внедрению прогрессивных форм безналичных расчетов на основе банковских карт. В 2006 году выполнена стратегическая задача в области развития пластикового бизнеса в банке, поставленная бизнес-планом, - проведен полный комплекс работ по вступлению в международную платежную систему VISA и в конце года выпущены первые пластиковые карты.

Банк в числе первых из банков области прошел процедуру проверки и с ноября 2004 г. является участником системы обязательного страхования вкладов. ОАО «Тюменьэнергобанк» активно сотрудничает с компанией WESTERN UNION. Сегодня услуги по отправлению и выплате срочных денежных переводов без открытия счета через систему WESTERN UNION оказывают 10 филиалов и Головной офис Банка.

На сегодняшний день актуальным вопросом является – эффективное применение интернет – технологий для решения различных бизнес-задач. Одним из ключевых факторов конкурентоспособности Банка на финансовых рынках является его филиальная сеть. Она же – показатель его стабильности. Учитывая географию своей деятельности и стратегических интересов ОАО «Тюменьэнергобанк» проводит большую работу по развитию существующих филиалов и открытию новых перспективных подразделений. Банк расширяет свое присутствие как в регионе, так и за его пределами. За 2007 год на территории Уральского округа начало работать девять дополнительных офисов - В Тюмени (ДО «Восточный), Ишиме (ДО «Ишимский), в с.Казанское (ДО «Казанский), Тобольске ( ДО «Октябрьский), Челябинске(ДО «Горки»), Сургуте (ДО №1), Кургане (ДО «Автозаводской), в с. Абатское (ДО «Абатское), Заводоуковске (ДО Заводоуковский). Действует 9 операционных касс вне кассового узла. Основными чертами стратегии Банка, направленной его развитие были и остаются:

- соблюдение действующего законодательства и норм банковского регулирования;

- разумный консерватизм;

- стремление к поддержанию ликвидности;

- способность оперативно реагировать на меняющуюся экономическую обстановку и потребности клиентов;

- динамичное развитие и постоянное совершенствование клиентского сервиса.

На сегодняшний день ОАО «Тюменьэнергобанк» - основной инвестор строительных проектов. За 14 лет своей деятельности ОАО «Тюменьэнергобанк» стал символом прочнейшей деловой репутации, надежного партнерства и прогрессивного бизнеса. Не случайно сегодня больше 20 ведущих предприятий Уральского федерального округа являются партнерами банка в бизнесе, совместно реализуют крупные региональные проекты, в том числе и принимают участие в реализации национальных проектов. Результаты прошедших лет стабильного развития, а также правильность выбранной руководством банка стратегии, подтвержденная годами успешной работы, позволяют руководителям предприятий строительной, промышленной, сельскохозяйственной отраслей уверенно смотреть в будущее.

2007 год в жизни Главной дирекции инвестиционных программ ОАО «Тюменьэнергобанк» и предприятий – партнеров стал годом воплощения масштабных планов и решения амбициозных задач. С 2007 года установлен шаг ввода жилья в эксплуатацию в объеме свыше 100 тысяч квадратных метров в год; в рамках другого национального проекта – «Развитие агропромышленного комплекса» профинансировано строительство животноводческих комплексов в Ишимском и Сорокинском районах, работают три хозяйства по производству зерна в Курганской области – это ООО «ТЭРРА», Урало-Сибирская холдинговая компания и ОАО «Пригородное»; в составе проекта «Образование» возведены школы в поселке Мыс на 1250 мест и Тараскуль на 350 мест; по проекту «Здравоохранение» - корпуса санатория Тараскуль и реабилитационно - профилактического центра «Зея-плюс».

В 2007 году заключены соглашения о сотрудничестве с органами власти, с главами городов Курган, Тобольск, Ишим, Заводоуковск, Уватского, Аббатского и Викуловского районов. Для повышения эффективности управления проектами в практику работы включено подписание многосторонних инвестиционных соглашений между участниками инвестиционных проектов, в которых детально определяется стратегия реализации проектов, устанавливаются обязанности, объем вознаграждения и ответственность участников. Ведущую роль в организации работы по инвестиционным проектам принял на себя ОАО «Тюменьэнергобанк» и вновь подтвердил безусловное исполнение своих обязательств как старший партнер. Так, ссудная задолженность по инвестиционным кредитам предприятий – партнеров превысила в 2007 году 6,5 млрд. рублей, сформирована система реализации единой рекламно-информационной политики, проводится совместная работа по отводу земельных участков в Тюмени, Кургане, Ишиме. Сформирована трехлетняя программа генподрядных работ для участников холдинга, что позволит организовать постоянный строительный поток. Стабильно ведет строительство своих объектов группа компаний ООО «Тюменьгазстрой». Совместно с Тюменским домостроительным заводом отработана система крупнопанельного домостроения. Созданы подрядные подразделения в Кургане (ООО «СУ-51») и Тобольске (ООО «СУ-6»), осваивается монолитное строительство. В 2007 году введено в эксплуатацию 12 жилых домов. Со значительным превышением плана осуществляет свою деятельность ООО «ХК «Тюменьгазмеханизация», в активе которых объекты федерального значения в поселке Уват, реконструкция стадиона Геолог и Воронинские горки в Тюмени. Продолжает свою работу в группе предприятий – партнеров ООО «МПК «Атлант». Ведется совместная работа ЗАО «Тюменский домостроительный завод» и ООО «Тюменьгазстрой» по реализации взаимовыгодных, высокорентабельных проектов строительства жилья.

Постепенно меняется деятельность проектного института «СибНИПИгазстрой», как головной проектной организации. Среди примеров поступательной работы можно назвать перенос производства ОАО «Бенат» и застройку микрорайонов. По инициативе руководства Банка и «СибНИПИгазстрой» окончательно сформирован порядок двухэтапного проектирования. На первом этапе документация проходит предпроектную защиту на техническом совете, затем осуществляется ее корректировка, утверждение показателей инвестиционного проекта, переход к рабочему проектированию и формирование сметной стоимости строительства будущих объектов.

В системе партнеров ОАО «Тюменьэнергобанк» стабильно работает централизованная система продаж объектов недвижимости и оформление сделок через ООО «Риэлт-Строй». Ввод в эксплуатацию целого ряда объектов позволит ООО «Риэлт-Строй» с 2008 года обеспечить стабильную финансовую базу для застройщиков.

Итоги работы ОАО «Тюменьэнергобанк» за 2007 год в очередной раз доказали уверенное и стабильное развитие финансово-кредитного учреждения. Накануне своего 15-летия Банк продолжает успешно развиваться, наращивая собственный бизнес, активно участвуя в социально значимых программах, а также в реализации четырех приоритетных национальных проектах: «Доступное жилье – гражданам России», «Здравоохранение», «Образование» и «Развитие АПК». В 2007 году ОАО «Тюменьэнергобанк» укрепил позиции устойчивой финансовой структуры на территории Уральского федерального округа. Все эти факторы позволяют не только удовлетворять основные потребности региона в развитии финансовой инфраструктуры, но и занимать активную общественную позицию и вести социально направленную политику.

ОАО «Тюменьэнергобанк» значительно продвинулся вперед, занял устойчивые позиции в региональном банковском секторе, проявил себя в сфере банковских услуг как крупный региональный финансовый институт, с устойчивой и динамичной историей развития. 2006 год стал для банка успешным и результативным по многим показателям. На конец года капитал ОАО «Тюменьэнергобанк» составлял 1,4 млрд.руб. По данному показателю банк уверенно занимает 4 место среди всех кредитных организаций, зарегистрированных на территории Тюменской области. Валюта баланса выросла за год на 43%, достигнув на 01 января 2007 года 17,5 млрд. руб. При этом, чистые активы составили 12,3 млрд. руб. Увеличился и объем размещенных в кредиты средств, составив на конец года 9 млрд. рублей. Основной показатель успешной деятельности Банка – текущая прибыль выросла за 2006 в 1,5 раза до 165 млн. руб. за 2006 год. План по прибыли, утвержденный Советом Директоров в размере 135 млн. руб., по факту выполнен на 121%. Показатель рентабельности активов составил 1,7% при рекомендованном ЦБ значении 1,5%. Рентабельность капитала составила 15% при установленном рекомендованном уровне не ниже 8%.

Еще одно немаловажное направление работы Банка – привлечение денежных средств. 2006 год был годом создания плацдарма для дальнейшего развития Банка в розничном направлении бизнеса. Поставленные задачи по объемам привлечения денежных средств населения были успешно реализованы. Благодаря таким факторам как увеличение пунктов обслуживания клиентов, эффективная маркетинговая деятельность, внимательная работа с клиентами, объем привлеченных средств частных лиц по состоянию на 01 января 2007 года составил 5,4 млрд. руб, увеличившись за год на 1,7 млрд. рублей, или более чем в полтора раза. Немаловажным фактором увеличения доверия к ОАО «Тюменьэнергобанк» со стороны частных лиц является участие Банка в системе страхования вкладов.

За 2007 год деятельность Банка в целом можно также признать успешной: прибыль составила 304 млн. руб., что на 85% больше прибыли предыдущего года, и на 10% больше планового размера прибыли, установленного Советом директоров. Чистые активы за год выросли на 27,2% и составили 15,9 млрд. рублей. Капитал Банка превысил 2 млрд. руб. и по состоянию на 01.01.08 равен 2012 млн. руб. Остатки на счетах частных лиц за прошедший год выросли на 40% и достигли 7,5 млрд. руб. Кредитный портфель вырос на 37% и достиг объема 12,2 млрд. рублей. Таким образом, Банк занимает четвертую позицию среди коммерческих банков Тюменской области по всем существенным показателям. Кредитный портфель банка складывается из кредитов, которые предоставлены различным компаниям, предприятиям и организациям (табл. 2.4.5).

Таблица 2.4.5

Кредиты и авансы клиентам за 2006 –2007 года

| 2006 | 2007 | |

| Частные компании | 445,116 | 862,901 |

| Государственные предприятия | 1,161,765 | 343,890 |

| Другие | 9,660 | 8,345 |

| Минус резерв под возможные убытки по выданным кредитам | (480,233) | (447,416) |

| Кредиты и авансы клиентам, нетто | 1,136,308 | 767,720 |

Кредиты и авансы по различным отраслям хозяйства представлены в таблице 2.4.6

Табл. 2.4.6

Структура кредитного портфеля ОАО «Тюменьэнергобанк» по различным отраслям хозяйства

| 2006 | 2007 | |

| Производство | 482,716 | 223,266 |

| Сельское хазяйство | 194,694 | 82,507 |

| Торговые предприятия | 7,917 | 41,041 |

| Строительство недвижимости | 816,995 | 720,245 |

| Другие | 114,219 | 148,077 |

| Минус резерв под возможные убытки по выданным кредитам | (480,233) | (447,416) |

| Кредиты и авансы клиентам, нетто | 1,136,308 | 767,720 |

ОАО «Тюменьэнергобанк» включен в состав участников торгов Фондовой Биржи Московской межбанковской валютной биржи. Это решение было принято 31 января 2007 года на Совете Директоров ЗАО «Фондовая биржа ФБ ММВБ». ОАО «Тюменьэнергобанк» присвоен регистрационный номер участника торгов ФБ ММВБ 620. Теперь значительно упрощается процедура доступа к операциям на открытом рынке. Информационно-техническое обеспечение, предоставляемое организаторами торговли, позволяет клиентам ОАО «Тюменьэнергобанка» наблюдать ход торгов в режиме реального времени и самостоятельно принимать решение о покупке или продаже ценных бумаг. По мнению руководства Банка, это следующий шаг в развитии данного финансово-кредитного учреждения.

Подводя итоги, необходимо отметить, что достигнутые в 2007 году успехи, открывают перед ОАО «Тюменьэнергобанк» новые горизонты для дальнейшего развития.

Перспективы и пути совершенствования механизма денежно-кредитной политики

Варианты макроэкономического развития

В 2008 году и в период до 2010 года предполагается сохранение благоприятных внешних условий функционирования российской экономики. Международные финансовые институты (МВФ, Всемирный банк) прогнозируют сохранение в 2008 году темпов роста мировой экономики на уровне 2007 года. В перспективе до 2010 года прогнозируется продолжение экономического роста в мире темпами, близкими к среднегодовому показателю в 2004 – 2008 годах. При этом не исключается возможность замедления роста мирового ВВП.

В 2008 году вероятна стабилизация краткосрочных процентных ставок в зоне евро и снижение среднегодового уровня процентных ставок в США. Предполагаемые соотношения между процентными ставками в России и зарубежных странах при проведении Банком России гибкой процентной политики обеспечат условия для сбалансированности трансграничных потоков капитала.

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2008—2010 годах, которые соответствуют прогнозам Правительства Российской Федерации. Первые два варианта предполагают ухудшение ценовой внешнеэкономической конъюнктуры в среднесрочном периоде, третий — ее улучшение.

В рамках первого варианта развития российской экономики в 2008 году предусматривается существенное снижение цены на нефть — до 44 долларов США за баррель. В этих условиях ожидается сокращение по сравнению с 2007 годом экспорта товаров и услуг и рост их импорта.

Несмотря на ухудшение внешних условий функционирования российской экономики, они не будут препятствовать ее дальнейшему развитию. Реальные располагаемые денежные доходы населения в 2008 году могут увеличиться на 7,2%. Относительное снижение доходов от экспорта скажется на инвестиционной активности. Темп прироста инвестиций в основной капитал может составить примерно 10%. Темп прироста ВВП в 2008 году ожидается на уровне 5,4%.

В рамках второго варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Исходными условиями для формирования этого варианта является предположение о снижении в 2008 году цены на российскую нефть до 53 долларов США за баррель.

По сравнению с 2007 годом увеличение экспорта товаров и услуг по этому варианту будет небольшим. Активное сальдо счета текущих операций платежного баланса в 2008 году сократится. Прирост резервных активов замедлится.

Активизация структурных сдвигов за счет комплекса мер, предусматривающих, в частности, улучшение инвестиционного климата, будет способствовать активному развитию российской экономики. Согласно этому варианту развития вследствие ускоренного роста инвестиций в инновационный сектор экономики повысятся эффективность и конкурентоспособность отечественного производства.

В 2008 году ожидаются высокие темпы роста внутреннего спроса. Прирост инвестиций в основной капитал может составить 11,9%, реальных располагаемых денежных доходов населения — 9,1%. Темпы экономического роста в этом случае составят 6,1%.

В рамках третьего варианта предполагается, что цена на российскую нефть в 2008 году повысится до 62 долларов США за баррель.

Несмотря на улучшение ценовой внешнеэкономической конъюнктуры, активное сальдо счета текущих операций платежного баланса сократится. Прирост валютных резервов будет меньше, чем в 2007 году. Темп прироста реальных располагаемых денежных доходов населения в 2008 году может составить 10,6%. Инвестиции в основной капитал могут увеличиться на 13,2%. В этих условиях темпы экономического роста возрастут до 6,7%.

В соответствии с прогнозом на среднесрочный период предполагается, что цена на российскую нефть в 2010 году по первому варианту может составить 39 долларов США за баррель, по второму — 50 долларов США за баррель, по третьему — 62 доллара США за баррель. Изменение ценовой внешнеэкономической конъюнктуры скажется на развитии российской экономики. Ожидается, что темп роста объема ВВП в 2009—2010 годах может составить 5,3—6,3%.

В 2008 году при всех рассматриваемых вариантах прогноза социально-экономического развития страны ожидается, что платежный баланс останется устойчивым. Вместе с тем в условиях возможного сокращения или умеренного роста экспорта товаров при достаточно интенсивном наращивании импорта товаров положительное сальдо торгового баланса может уменьшиться, что приведет к сокращению профицита счета текущих операций до 3,6—34,2 млрд долларов США.

При первом варианте прогноза, предусматривающем наибольшее снижение цен на нефть, экспорт товаров и услуг может уменьшиться до 321,9 млрд долларов США, а положительное сальдо баланса торговли товарами и услугами — до 29,5 млрд долларов США.

В условиях второго варианта, предусматривающего незначительное понижение, по сравнению с 2007 годом цен на вывозимую Россией нефть, предполагается рост экспорта товаров и услуг до 352,3 млрд долларов США. В этом случае положительное сальдо торговли товарами и услугами может составить 42,5 млрд долларов США.

В соответствии с третьим вариантом, предполагающим улучшение внешнеэкономической конъюнктуры, ожидается более быстрый рост экспорта товаров и услуг — до 378,7 млрд-долларов США. Вместе с тем прогнозируется еще более интенсивное наращивание импорта. В этих условиях активное сальдо торговли товарами и услугами может сократиться до 62,1 млрд долларов США.

Дефицит баланса доходов и текущих трансфертов прогнозируется в диапазоне 25,9—28,0 млрд долларов США при умеренном росте соответствующих поступлений и выплат.

Предполагается, что положительное сальдо финансового счёта уменьшится до 34,6 млрд долларов США. Внешние обязательства органов государственного управления сократятся, а в целом международная инвестиционная позиция государственного сектора улучшится на 5,4 млрд долларов США. При сохранении значительных объемов внешнего финансирования частного сектора чистый приток иностранного капитала в этот сектор может составить 40 млрд долларов США. .

Как и в 2007 году, совокупное воздействие внешнеэкономических факторов обусловит превышение предложения иностранной валюты над спросом на внутреннем валютном рынке. Вместе с тем в условиях сокращения профицита счета текущих операций давление на обменный курс рубля ослабнет, что выразится, в том числе в меньших темпах его укрепления в реальном выражении. Валютные резервы могут увеличиться на 37,9—68,4 млрд долларов США.

Согласно среднесрочному прогнозу социально-экономического развития страны до 2010 года ожидается усиление негативного влияния внешних факторов на платежный баланс, прежде всего в сфере внешней торговли. В 2009 году значительное сокращение активного сальдо торгового баланса на фоне сохранения отрицательного сальдо баланса услуг и существенного превышения расходов по обслуживанию внешних обязательств над соответствующими доходами обусловит, в зависимости от варианта, дефицит счета текущих операций (в размере 33,1 млрд долларов США или-17,7 млрд долларов США) или; уменьшение его профицита (до 4,6 млрд долларов США). В 2010 году отрицательное сальдо счета текущих операций в зависимости от варианта может быть равно 56,5; 46,4 и 31,2 млрд долларов США соответственно.

Общая макроэкономическая стабильность станет определяющим фактором роста инвестиционной привлекательности экономики. Ожидается, что чистый приток иностранного капитала в частный сектор составит 45 млрд долларов США в 2009 году и 55 млрд долларов США в 2010 году. Его объема будет достаточно для обеспечения внешнего финансирования дефицита счета текущих операций платежного баланса в 2009 году. Прирост валютных резервов может составить 8,6—46,3 млрд долларов США. В 2010 году возможно их сокращение на 4,5 млрд долларов США или рост на 5,6 – 20,8 млрд долларов США.

Мероприятия Банка России по совершенствованию банковской системы в 2008 году

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6—7%, в 2009 году — до 5,5—6,5%, в 2010 году — до 5—6% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5—6% в 2008 году, 4,5—5,5% — в 2009 году и 4—5% — в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом. В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24—30% за год.

В 2009—2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20—24% в 2009 году и 16—20% в 2010 году.

Денежная программа на 2008—2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития Российской Федерации на 2008—2010 годы.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18—24%, в 2009 году— 15—20%, в 2010 году— 12—17%.

Основным источником роста денежной базы в 2008—2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прогнозируемый прирост ЧМР будет превышать прирост денежной базы, допустимый с точки зрения достижения цели по инфляции, что потребует от органов денежно-кредитного регулирования реализации комплекса мер по абсорбированию избыточной ликвидности в банковском секторе, то, начиная с 2009 года (по третьему варианту — с 2010 года) ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования, в том числе — за счет наращивания валового кредита банкам. При этом в 2010 году по

всем рассматриваемым вариантам кредит банкам может стать основным источником прироста денежного предложения, поскольку прогнозируется заметное повышение спроса со стороны кредитных организаций на инструменты рефинансирования Банка России.

Проект основных характеристик федерального бюджета на 2008 год и на период до 2010 года предусматривает смягчение бюджетной политики и уменьшение объема абсорбирования ликвидности в условиях существенного замедления роста остатков средств федерального правительства на счетах в Банке России.

По первому варианту денежной программы прирост ЧМР в 2008, году может сократиться до 37,9 млрд долларов США (или около 1 трлн рублей по фиксированному курсу доллара США к рублю на 1.01.2007)— почти в 3 раза по сравнению с ожидаемым в 2007 году. В рамках данного сценария увеличение денежной базы, по оценке, не превысит 765 млрд рублей, поэтому требуемое снижение объема ЧВА составит около 233 млрд рублей — в основном вследствие прогнозируемого сокращения чистого кредита расширенному правительству на 220 млрд рублей (за счет роста остатков средств на счетах в Банке России).

В соответствии со сценарными характеристиками первого варианта при прогнозируемом существенном замедлении прироста ЧМР в 2009 году (до 226 млрд рублей) и их абсолютном снижении в 2010 году на 118 млрд рублей для удовлетворения спроса на деньги потребуется увеличение объема чистых внутренних активов. При условии замедления в 2009—2010 годах темпов прироста остатков средств на счетах расширенного правительства в Банке России потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд рублей в 2009 году до 991 млрд рублей в 2010 году. При этом если в 2009 году указанная потребность почти полностью будет обеспечена за счет снижения объема ликвидности, абсорбированной Банком России в предшествующий период, то в 2010 году более чем на 80%— за счет использования инструментов Банка Росси по предоставлению денежных средств кредитным организациям.

В рамках второго варианта денежной программы, в котором прирост чистых международных резервов в 2008 году может составить 1,3 трлн рублей, предусмотрено уменьшение ЧВА на 421 млрд рублей. Макроэкономические характеристики, соответствующие данному сценарию (в том числе более высокие мировые цены на энергоносители), предопределяют более значительное, чем по первому варианту, увеличение суммарных остатков средств на счетах федерального правительства в Банке России. Общее снижение чистого кредита расширенному правительству по этому варианту программы может составить 370 млрд рублей.

Второй вариант программы предусматривает, что в 2009—2010 годах прироста ЧМР (на 632 и 148 млрд рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения со стороны органов денежно-кредитного регулирования. Поэтому прогнозируется увеличение чистых внутренних активов на 239 и 640 млрд рублей соответственно. Для этого в 2009 году Банку России потребуется обеспечить рост чистого кредита банкам на 663 млрд рублей, а в 2010 году — на 955 млрд рублей (из них около 84% — за счет увеличения объема валового кредита).

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году (1,8 трлн рублей) будет почти в 2 раза больше прироста денежной базы, допустимого с точки зрения достижения цели по инфляции. Необходимое снижение ЧВА по данному варианту программы может составить в 2008 году 866 млрд рублей. Благоприятная внешнеэкономическая конъюнктура и ускорение темпов экономического роста станут факторами сохранения значительных налоговых поступлений в бюджет. С учетом прогнозируемой динамики остатков средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России снижение чистого кредита расширенному правительству по этому варианту прогнозируется в размере 770 млрд рублей. Оставшийся прирост чистых внутренних активов будет обеспечен за счет динамики прочих чистых неклассифицированных активов.

По данному варианту денежной программы предусматривается, что и в 2009 году увеличение ЧМР будет превышать допустимый прирост денежной базы — необходимое сокращение чистых внутренних активов оценивается на уровне 295 млрд рублей. Прогнозируемое уменьшение чистого кредита расширенному правительству в 2009 году составит 570 млрд рублей, что существенно превысит снижение ЧВА. В этих условиях Банку России потребуется обеспечить увеличение чистого кредита банкам на 479 млрд рублей.

Ожидается, что в 2010 году прирост ЧМР по третьему варианту будет недостаточен для обеспечения необходимого увеличения денежной базы и потребуется повысить объем чистых внутренних активов на 365 млрд рублей. В условиях прогнозируемого снижения чистого кредита расширенному правительству на 370 млрд рублей главным источником прироста ЧВА станет повышение чистого кредита банкам на 923 млрд рублей.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

В 2008 году Банк России продолжит проведение денежно-кредитной политики в условиях сохранения режима управляемого плавающего курса рубля. Курсовая политика будет направлена на сглаживание резких колебаний обменного курса, не обусловленных действием фундаментальных экономических факторов, и будет проводиться с учетом необходимости сдерживания инфляционных процессов и поддержания ценовой конкурентоспособности отечественного производства (Приложение 2)

В 2008 году в условиях благоприятной макроэкономической ситуации развитие банковского сектора продолжится по всем основным направлениям, включая увеличение объемов кредитования эффективных проектов, малого предпринимательства и видов деятельности регионального значения, расширение спектра розничных услуг, развитие ипотеки, повышение степени доступности банковских услуг для клиентов, в том числе для населения средних и малых городов, а также сельских населенных пунктов.

Дальнейшему развитию банковского сектора будет способствовать реализация предусмотренных Стратегией развития банковского сектора Российской Федерации на период до 2008 года (далее — Стратегия), «Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2006—2008 годы)», поручениями Президента Российской Федерации мер, направленных на улучшение правовой среды, инвестиционного и делового климата, повышение эффективности функционирования системы страхования вкладов, расширение доступа кредитных организаций к финансовым ресурсам, повышение их капитализации, укрепление конкурентоспособности и устойчивости банковской системы.

Банковский сектор сохранит инвестиционную привлекательность, что позволит повысить уровень его капитализации за счет реализации вновь выпускаемых акций. Возрастет роль банков, контролируемых иностранным капиталом.

В 2008 году Банк России в соответствии со Стратегией продолжит работу по развитию банковского сектора и банковского надзора по ряду направлений. В число приоритетных направлений входит дальнейшее развитие риск-ориентированного надзора, повышение качества оценки финансовой устойчивости кредитных организаций. Будет продолжена работа:

- по развитию с учетом: международно признанной практики содержательной компоненты надзора, в том числе консолидированного надзора. Это будет способствовать повышению качества надзорной оценки экономического положения банков, выявлению проблем в банковской деятельности на ранних стадиях их возникновения, дальнейшему совершенствованию пруденциальной отчетности, своевременному и адекватному применению корректирующих мер в отношении кредитных организаций;

- по регулированию рисков, принимаемых кредитными организациями при осуществлении операций и сделок кредитного характера со связанными с ними лицами и связанными должниками;

- по совершенствованию подходов к управлению риском потери ликвидности, ориентированных на использование концепции денежных потоков и оценку состояния систем управления рисками ликвидности в кредитных организациях;

- по подготовке к реализации подходов, предусмотренных документом Базельского комитета по банковскому надзору «Международная конвергенция измерения капитала и стандартов капитала: но вые подходы» (Базель II), включая разработку предложений по внесению изменений в действующее законодательство в соответствии с этим документом. Будут разрабатываться подходы к определению стандартов внутренних процедур организации риск-менеджмента и оценки достаточности капитала для банков, к оценке внутренних процедур банка по определению достаточности капитала и стратегии поддержания капитала, а также адекватности внутрибанковских оценок достаточности капитала;

- по дальнейшему совершенствованию правовой базы в части придания нормативного характера положениям о составе и способах раскрытия информации при осуществлении кредитными организациями потребительского (включая ипотечное) кредитования, а также при предоставлении населению других розничных финансовых продуктов. Важной частью данной работы будут совместные усилия Банка России и банковского сообщества по повышению финансовой грамотности и информированности населения о банковских услугах, в том числе путем разработки и принятия банковскими ассоциациями стандартов качества раскрытия информации и их применения кредитными организациями;

- по совершенствованию доверительного управления путем закрепления на законодательном уровне возможности создания кредитными организациями общих фондов банковского управления, а также определения полномочий Банка России по регламентированию их деятельности;

- по совершенствованию мониторинга устойчивости банковского сектора и отдельных кредитных организаций, в том числе основных его компонентов: стресс-тестирования, расчета показателей финансовой устойчивости, текущего мониторинга рисков.

В 2007 году вступили в действие поправки в законодательство, выравнивающие условия доступа российского и иностранного капитала в банковский сектор и направленные на повышение капитализации кредитных организаций и развитие конкуренции в банковском секторе.

В 2008 году предстоит продолжить работу в направлении повышения эффективности противодействия участию в управлении кредитными организациями лиц, не обладающих должными профессиональными качествами или имеющих сомнительную деловую репутацию, включая:

- создание механизма оценки деловой репутации руководителей и владельцев кредитных организаций, предусматривающего в том числе расширение надзорных полномочий Банка России по сбору необходимой информации;

- создание механизма, обеспечивающего отстранение от участия в управлении кредитной организацией лиц, деятельность которых может привести к нарушениям законодательства и нанесению ущерба финансовому положению кредитной организации.

В 2008 году будет продолжена работа по осуществлению дополнительных мер, направленных на повышение капитализации кредитных организаций и обеспечение благоприятных условий публичного размещения их акций. Указанные меры предусматривают совершенствование процедуры регистрации ценных бумаг (введение уведомления об итогах выпуска для кредитных организаций в форме открытого акционерного общества с уставным капиталом свыше рублевого эквивалента 5 млн. евро) при одновременном соблюдении требований банковского законодательства приобретателями акций (долей) кредитных организаций.

В целях защиты интересов вкладчиков признанных банкротами кредитных организаций, не участвующих в системе страхования вкладов, Банком России будет продолжена работа по обеспечению выполнения требований, предусмотренных Федеральным законом № 96-ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации».

Банк России продолжит работу по совершенствованию деятельности банковского сектора в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

С целью обеспечения эффективной реализации кредитными организациями требований законодательства о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма, Банк России с учетом правоприменительной практики и анализа результатов проверок кредитных организаций предпримет меры по дальнейшему развитию и совершенствованию нормативно-правового регулирования и методологического обеспечения деятельности кредитных организаций по контролю за операциями с денежными средствами или иным имуществом, подлежащими обязательному контролю.

В 2008 году основными задачами Банка России в области инспекционной деятельности будут являться организация и проведение проверок кредитных организаций преимущественно на плановой основе, при этом повышенное внимание будет уделяться качеству результатов проверок кредитных организаций (их филиалов). В этих целях при проведении проверок кредитных организаций (их филиалов) основное внимание будет сосредоточено на вопросах:

- оценки финансового состояния кредитных организаций;

- контроля за соблюдением банками — участниками системы страхования вкладов требований, установленных Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»;

- выявления и оценки рисков, возникающих в деятельности кредитных организаций (их филиалов);

- оценки качества и эффективности систем внутреннего контроля и управления рисками кредитных организаций;

- контроля за соблюдением кредитными организациями (их филиалами) требований Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и изданных в целях его реализации нормативных актов Банка России;

- оценке достоверности учета и отчетности кредитных организаций;

- контроля за выполнением требований по устранению кредитными организациями (их филиалами) нарушений законодательства Российской Федерации и нормативных актов Банка России, выявленных в ходе надзора за их деятельностью.

В связи с возрастанием рисков кредитных организаций, обусловленных высокими темпами расширения потребительского кредитования, особую актуальность приобретает контроль за соблюдением требований отражения кредитными организациями реального уровня риска по потребительским кредитам. Также в целях защиты интересов клиентов банков повышенное внимание при проведении проверок будет уделяться проверке соблюдения требований по доведению до сведения заемщиков информации о реальной стоимости кредита.

В 2008 году Банком России будет продолжена работа по совершенствованию правового и методологического обеспечения инспекционной деятельности в соответствии с Планом мероприятий Банка России по реализации Стратегии.

Банк России в рамках реализации Стратегии развития финансового рынка Российской Федерации на 2006—2008 годы, утвержденной распоряжением Правительства Российской Федерации от 1.06.2006 № 793-р, продолжит участвовать в работе по совершенствованию законодательства о финансовом рынке, в том числе:

- по совершенствованию нормативной базы, регламентирующей проведение сделок РЕПО на рынке ОФЗ, в том числе сделок РЕПО с центральным контрагентом в целях развития денежного рынка и повышения его ликвидности;

- по подготовке совместно с Минфином России предложений по совершенствованию нормативной базы обмена обращающихся на рынке выпусков ОФЗ на размещаемые Минфином России облигации базовых выпусков в целях повышения ликвидности рынка ОФЗ;

- по подготовке предложений по формированию нормативно-правовой среды для деятельности центральных депозитариев в целях повышения эффективности расчетов на рынке ценных бумаг и системы учета прав на ценные бумаги;

- по совершенствованию законодательства о клиринговой деятельности в целях повышения эффективности управления рисками по сделкам, проводимым участниками финансовых рынков через организатора торгов;

- по внедрению механизмов предоставления ценных бумаг на возвратной основе в целях повышения устойчивости рынков долговых инструментов и их ликвидности;

- по развитию системы индикаторов рыночных процентных ставок в целях развития денежного рынка и механизма управления процентным риском.

Деятельность Банка России по совершенствованию платежной системы в 2007 году будет направлена на обеспечение эффективного и бесперебойного функционирования платежной системы и ее дальнейшее развитие и, как результат, на укрепление финансовой стабильности в стране и эффективное проведение денежно-кредитной политики.

Банк России в 2008 году продолжит работу по совершенствованию методологической и информационной базы в области платежных систем, проведению мероприятий пи расширению безналичных платежей, а также мероприятий по сокращению расчетов наличными деньгами, мониторингу состояния розничных платежей в экономике, проводимых как наличными деньгами, так и в безналичном порядке. Указанная работа будет проводиться с учетом международных стандартов и практики зарубежных центральных банков.

В соответствии с законодательно установленными функциями (статья 80 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России намерен в основном завершить мероприятия по установлению порядка наблюдения Банком России за частными платежными системами, нарушения, в деятельности которых могут отразиться на стабильности финансовой системы Российской Федерации или существенно повлиять на доверие населения к национальной валюте — рублю как средству платежа (Приложение 3).

Заключение

Денежно–кредитная политика, основываясь на принципах монетаризма, проводится в дополнение к фискальной политики и является тонкой настройкой экономической конъюнктуры. Денежно-кредитная политика оказывает лишь косвенное влияние на коммерческие банки, но не может напрямую заставить их сократить или расширить кредиты. Монетарные факторы играют существенную роль в развитии современной мировой экономики. Многое при этом зависит от эффективности денежно-кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации.

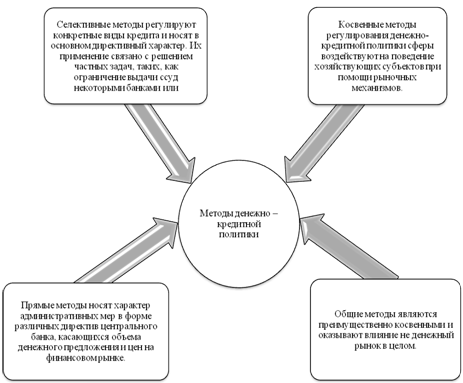

Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования коммерческих банков, политика обязательных резервов, операции на открытом рынке и ограничение кредитования.

Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности.

Одной из важнейших функций центрального банка является участие в управлении государственным долгом, который формируется из обязательств центрального правительства, местных органов власти, предприятий государственного сектора. Управление государственным долгом используется одновременно в качестве способа разрешения проблем государственных финансов и регулирования спроса и предложения на внутреннем денежно-кредитном рынке.

В настоящее время стоимость денег в экономике формируется в условиях высокого уровня ликвидности, складывающегося вследствие поступления больших объемов валютной выручки и активных валютных интервенций Банка России. По мере снижения объемов интервенций Банка России на внутреннем валютном рынке все большее влияние на формирование процентных ставок денежного рынка будут оказывать ставки по рыночным инструментам рефинансирования банков (операциям прямого РЕПО). Снижение ставки рефинансирования в соответствии с уменьшением темпов инфляции будет способствовать поддержанию стабильного значения реальной процентной ставки и снижению инфляционных ожиданий участников рынка. В то же время на уровень ставок по операциям связывания ликвидности будет оказывать влияние дифференциал внутренних и внешних процентных ставок.

Для поддержания макроэкономической стабильности Банк России продолжит применять и развивать элементы режима инфляционного таргетирования, наиболее важными из которых являются приоритет цели по снижению инфляции над другими целями и среднесрочный характер ее установления. Для введения инфляционного таргетирования в полном объеме Банку России потребуется перейти к режиму свободно плавающего валютного курса, а также реализовать меры, направленные на использование процентной ставки в качестве главного инструмента денежной политики, выполняющего сигнальную функцию и влияющего на монетарные условия функционирования экономики.

Одним из ключевых условий успешного применения режима инфляционного таргетирования является способность центрального банка влиять на инфляционные ожидания экономических агентов.

Принципиально важно не просто снижать темпы инфляции, но и повышать инвестиционное обеспечение отечественной экономики. Инвестиции при этом не должны простаивать. Нерационально, когда значительная часть наличных денег постоянно находится в наличном обороте и не используется в инвестиционных целях. Для повышения деловой активности в стране необходимы четко разработанная государственная стратегия и промышленная политика, подкрепленные источниками финансирования, которые давали бы основу для эффективной деятельности как товаропроизводителям, так и банкам. Политика, допускающая хождение в хозяйственном обороте платежных средств исключительно для целей обмена, не подкрепляющая увеличение товарного предложения, создает опасность роста инфляции.

При проведении денежно-кредитной политики Банк России предполагает использовать не только все имеющиеся в настоящее время в его распоряжении инструменты, но и расширить их состав, сделав набор располагаемых методов контроля и управления денежным предложением полностью адекватным складывающимся общеэкономическим условиям. Однако возможность и эффективность применения конкретных инструментов денежно-кредитного регулирования в значительной степени будут связаны с восстановлением и развитием сегментов финансового рынка и укреплением банковской системы. Достижение поставленных целей также будет зависеть от наличия соответствующих условий, создаваемых функционированием всех секторов экономики и проведением необходимых институциональных преобразований.

Приложение 1

Инструменты денежно-кредитной политики Банка России в 2007 году

| Вид инструмента | Назначение | Инструмент | Срок предоставления/ абсорбирования средств | Процентная ставка, % годовых |

| Операции на открытом рынке | Предоставление ликвидности | Ломбардные аукционы | 2 недели | Устанавливается по результатам аукциона (не ниже 7%) |

| Прямое РЕП О | От 1 до 7 дней, 1 неделя, 3 месяца | Устанавливается по результатам аукциона (от 1 до 7 дней — не ниже 6%, 1 неделя — не ниже 6.5%, 3 месяца — не ниже 9%) | ||

| Покупка государственных ценных бумаг и ОБР | Аутрайтные операции* | — | ||

| Покупка иностранной валюты | — | — | ||

| Абсорбирование ликвидности | Депозитные аукционы | 4 недели, 3 месяца | Устанавливается по результатам аукциона (4 недели — не выше 9%, 3 месяца — не выше 10%) | |

| Облигации Банка России | До 6 месяцев | Устанавливается по результатам аукциона | ||

| Продажа государственных ценных бумаг | Аутрайтные операции* | — | ||

| Продажа иностранной валюты | — | — | ||

| Операции постоянного действия | Предоставление ликвидности | Кредиты | Внутридневные | 0 |

| Овернайт | Фиксированная — 10,0% (до 19.06.2007— 10,5%, до 28.01.2007— 11,0%) | |||

| Ломбардные кредиты (по фиксированной процентной ставке) | 7 дней | ** | ||

| Валютные свопы | Овернайт | Фиксированная — 10,0% (до 19.06.2007— 10,5%, до 28.01.2007— 11,0%) | ||

| Абсорбирование ЛИКВИДНОСТИ | Депозитные операции | 1 день | Фиксированная — 2,5% (до 2.04.2007 — 2,25%) | |

| 1 неделя | Фиксированная — 3,0% (до 2.04.2007 —2,75%) | |||

| До востребования | Фиксированная — 2,5% (до 2.04.2007 — 2,25%) |

* Продажа/покупка государственных ценных бумаг из своего портфеля и ОБР ост обязательства обратного выкупа/продажи.

** По средневзвешенной ставке ломбардного аукциона. В случае, если два ломбардных аукциона подряд признаны несостоявшимися, — по ставке рефинансирования Банка России.

Приложение 2

Прогноз платежного баланса РФ на 2007-2009 годы

(млрд долларов США)

| 2007 55$ баррель | 2008 | 2009 | |||||

| 44$ баррель | 53$ баррель | 62$ баррель | 62$ баррель | 41$ баррель | 52$ баррель | ||

| Счет текущих операций | 50,7 | 3,6 | 15,2 | 4,6 | 34,2 | - 33,1 | - 17,7 |

| Баланс товаров и услуг | 77,2 | 29,5 | 42,5 | 32,7 | 62,1 | - 6,4 | 10,3 |

| Экспорт товаров и услуг | 347,8 | 321,9 | 352,3 | 392,5 | 378,7 | 311,2 | 356 |

| Импорт товаров и услуг | - 270,6 | - 292,4 | - 309,9 | - 359,8 | - 316,6 | - 317,5 | - 345,7 |

| Баланс доходов и текущих трансфертов | - 26,4 | - 25,9 | - 27,2 | - 28,1 | - 28 | - 26,7 | - 28 |

| Счет операций с капиталом и финансовыми инструментами | 64,2 | 34,3 | 34,3 | 41,7 | 34,3 | 41,7 | 41,7 |

| Финансовый счет | 64,5 | 34,6 | 34,6 | 42 | 34,6 | 42 | 42 |

| Сектор гос управления и органы ден-кред регулиров | - 5,6 | - 5,4 | - 5,4 | - 3 | - 5,4 | - 3 | - 3 |

| Частный сектор | 70 | 40 | 40 | 55 | 45 | 45 | 45 |

| Изменение валютных резервов (+;-) | - 114,9 | - 37,9 | - 49,5 | - 46,3 | - 68,4 | - 8,6 | - 24 |

Приложение 3

План важнейших мероприятий Банка России на 2008 год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы

| Содержание мероприятий | Срок исполнения |

| ||

| Банковская система и банковский надзор |

| |||

| 1. Участие в подготовке изменений в статью 36 Федерального закона «О банках и банковской деятельности», предусматривающих получение банком права на привлечение во вклады денежных средств физических лиц с даты его государственной регистрации, если размер уставного капитала вновь регистрируемого банка не ниже суммы рублевого эквивалента 100 млн евро, а также банками с устойчивым финансовым положением до истечения двухлетнего срока с даты их государственной регистрации, если размер их собственных средств составляет в рублевом эквиваленте не менее 100 млн евро | I—IV кварталы |

| ||

| 2. Участие в разработке федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)», направленного на создание условий, способствующих повышению финансовой устойчивости кредитных организаций и банковского сектора'Российской Федерации в целом, в частности, создание эффективного механизма регулирования рисков, принимаемых кредитными организациями при осуществлении операций и сделок кредитного характера со связанными с ними лицами | I—II кварталы |

| ||

| 3. Совершенствование законодательства о рынке ценных бумаг по представлению кредитными организациями в установленных случаях в Банк России уведомления об итогах выпуска ценных бумаг с одновременным изменением законодательства по применению Банком России мер воздействия к акционерам (участникам) кредитных организаций, нарушившим банковское законодательство при приобретении акций (долей) кредитной организации | IV квартал |

| ||

| 4. Участие в подготовке предложений по внесению изменений в банковское законодательство, направленных на реализацию положений Базеля II в части: — предоставления Банку России полномочий требовать от кредитных организаций, исходя из оценки характера и уровня принятых рисков, поддержания на определенном уровне норматива достаточности собственных средств (капитала) сверх минимально установленного; — разработки (пересмотра) процедур по управлению рисками и внутреннему контролю; — дополнения части 2 статьи 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)» перечнем мер воздействия, рекомендованных Базельским комитетом по банковскому надзору при работе со «слабыми» (проблемными) банками (Supervisory Guidance on Dealing with Weak Banks, март, 2002) | I—IV кварталы |

| ||

| 5. Разработка проекта федерального закона «О внесении изменений в статью 5 Федерального закона «О банках и банковской деятельности», в соответствии с которым предполагается закрепить на законодательном уровне возможность создания кредитными организациями общих фондов банковского управления и определить полномочия Банка России по регламентированию их деятельности | I—TV кварталы | ||

| 6. Участие в подготовке законопроекта, закрепляющего возможность привлечения организаций федеральной почтовой связи, для осуществления отдельных технологических операций, связанных с осуществлением банковских операций | I—IV кварталы | ||

| 7. Проведение работы по изменению подходов регулирования рисков ликвидности на основании концепции денежных потоков с учетом международного опыта результатов проекта EC/TACIS «Банковский надзор и отчетность» | I—II кварталы | ||

| 8. Продолжение работы по реализации положений Базеля II в России в части внесения изменений в порядок расчета норматива достаточности собственных средств (капитала) кредитных организаций на основе Упрощенного стандартизированного подхода к оценке кредитного риска | I—IV кварталы | ||

| 9. Участие в разработке стандарта качества банковской деятельности по применению банковских информационных технологий (совместно с банковскими ассоциациями) | I—IV кварталы | ||

| 10. Совершенствование нормативно-правового регулирования банковской деятельности, направленное на создание механизмов противодействия участию в управлении кредитными организациями лиц с сомнительной репутацией или неустойчивым финансовым положением | IV квартал | ||

| Финансовые рынки | |||

| Содержание мероприятий | Срок исполнения | ||

| 11. Продолжение работы по совершенствованию нормативной базы, регламентирующей проведение сделок РЕПО на рынке ОФЗ, в том числе сделок РЕПО с центральным контрагентом | II—IV кварталы | ||

| 12. Подготовка совместно с Минфином России предложений по совершенствованию нормативной базы обмена обращающихся на рынке выпусков ОФЗ на размещаемые Минфином России облигации базовых выпускор | II—IV кварталы | ||

| 13. Участие в подготовке >гр* "гэжений по формированию нормативно-правовой среды для деятельности центра иных депозитариев | I—III кварталы | ||

| 14. Продолжение работы по совершенствованию законодательства о клиринговой деятельности | II—IV кварталы | ||

| 15. Участие в работе по внедрению механизмов предоставления ценных бумаг на возвратной основе | IV квартал | ||

| 16. Содействие развитию системы индикаторов рыночных процентных ставок | II—IV кварталы | ||

| Платежная система | |||

| 17. Развитие системы валовых расчетов в режиме реального времени | I—IV кварталы | ||

| 18. Завершение мероприятий по установлению порядка наблюдения Банком России за частными платежными системами | III квартал | ||

Похожие работы

... также существенное снижение прироста валютных резервов. По мнению Банка России, это потребует перехода от управления валютным курсом к режиму свободно плавающего валютного курса. Банком России дана оценка реализации денежно-кредитной политики в 2007 году, а также рассмотрены три варианта условий проведения денежно-кредитной политики в 2008 - 2010 годах. Первые два варианта предполагают ухудшение ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

... данный инструмент денежно-кредитной политики. Например, в Великобритании норма резервов составляет всего 0,5%, в Швейцарии – 0,25%. Денежно – кредитная политика Центрального банка РФ в 2008-2010 гг. 2. Денежно – кредитная политика Центрального банка РФ в 2008-2010 г.г. Законодательная и нормативная база Во исполнение статьи 3 Федерального закона "О Центральном банке Российской ...

0 комментариев