Теоретические аспекты коммерческой деятельности банка

Коммерческая деятельность банка – сущность и основные понятия

Анализ коммерческой деятельности ООО «Хоум Кредит энд Финанс Банк»

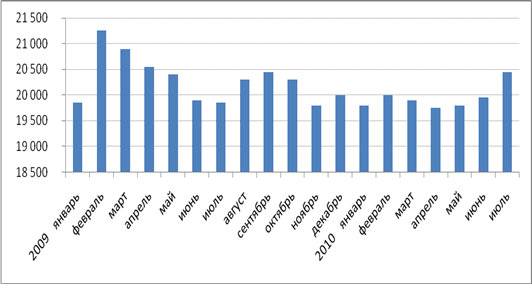

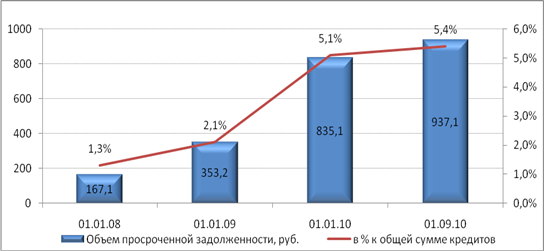

Анализ основных показателей коммерческой деятельности

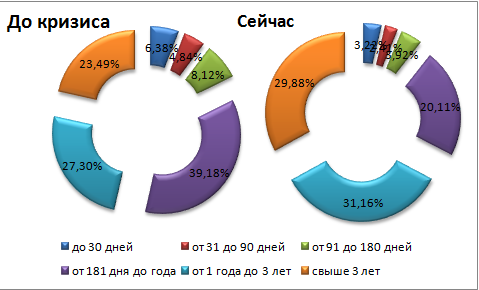

Анализ клиентской базы

Проблемы совершенствования работы с клиентами ООО «Хоум Кредит энд Финанс Банк»

Экономическая эффективность внесенных предложений

Навигация

Анализ коммерческой деятельности банка на примере ООО "Хоум Кредит энд Финанс банк"

Анализ коммерческой деятельности банка на примере ООО "Хоум Кредит энд Финанс банк"

164331

знак

18

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты коммерческой деятельности банка

1.1 Правовые основы деятельности коммерческого банка

1.2 Коммерческая деятельность банка – сущность и основные понятия

2 Анализ коммерческой деятельности ООО «Хоум Кредит энд Финанс Банк»

2.1 Особенности работы коммерческого банка с физическими лицами

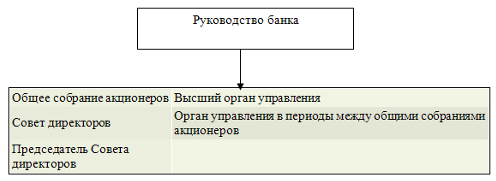

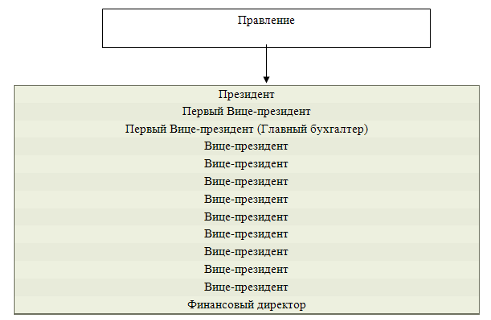

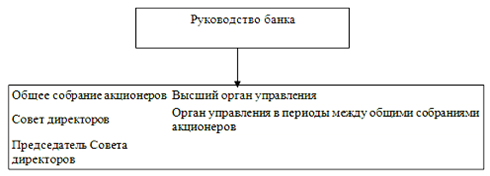

2.2 Краткая характеристика банка

2.3 Анализ основных показателей коммерческой деятельности

2.4 Анализ клиентской базы

3 Проблемы совершенствования работы с клиентами ООО «Хоум Кредит энд Финанс Банк»

4 Экономическая эффективность внесенных предложений

Заключение

Список использованной литературы

Введение

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий и существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово – кредитных вопросов. С развитием в нашей стране рыночных отношений особое значение приобретает проблема четкого правового регулирования финансово – кредитных отношений субъектов предпринимательской деятельности.

«Хоум Кредит энд Финанс банк» остается наиболее социально ориентированным банком. Большое место в его кредитном портфеле занимают кредиты, предоставленные населению. Важной задачей в области кредитования является увеличение объема кредитного портфеля, интенсивный поиск и привлечение на обслуживание с целью дальнейшего кредитования финансово-устойчивых, благонадежных клиентов, внедрение и развитие новых перспективных видов кредитования.

В современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных отношений. Главное, что отличает денежную ссуду от всех других форм денежных отношений – это возвратное движение стоимости. В кредите находят выражение производственные отношения, когда хозяйствующие субъекты, государство, организации или отдельные граждане передают друг другу стоимость на условиях возвратности во временное пользование.

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций (частично) и т.д. Там, где присутствует кредит, деньги, выступают как средство платежа. Благодаря кредиту в хозяйстве, производительно используются средства, высвобождаемые в ходе работы предприятий, в процессе выполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

Прежде всего, в рыночной экономике с помощью кредита облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов России.

Кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, что особенно важно на этапе становления рыночных отношений.

Кредит оказывает активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, то есть превращения ее в дополнительные производственные фонды.

Кредит стимулирует развитие производительных сил, ускоряя формирование источников капитала для расширения производства.

Таким образом, переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без дальнейшего развития кредитных отношений.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, то есть кредит, предоставляемый банками разных типов и видов.

Кредитная работа является основным направлением коммерческой деятельности банка, что обусловливает актуальность темы дипломного исследования, целью которого является анализ коммерческой деятельности клиентской базы банка ООО «Хоум Кредит энд Финанс банк».

Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты правовые и организационные основы коммерческой деятельности банка;

2. охарактеризована деятельность ООО «Хоум Кредит энд Финанс банк», проведен анализ ее эффективности;

3. разработаны предложения по совершенствованию работы банка с клиентской базой и определена их экономическая эффективность.

При выполнении дипломной работы по данной теме была изучена разнообразная юридическая, экономическая литература, а также нормативный и инструктивный материал, регламентирующий деятельность отделений ООО «Хоум Кредит энд Финанс банк».

Таким образом, объектом данного исследования является ООО «Хоум Кредит энд Финанс банк», предметом – коммерческая деятельность анализируемого банка с клиентской базой..

Похожие работы

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

0 комментариев