Навигация

Аккредитивная форма расчетов и ее виды

54278

знаков

0

таблиц

0

изображений

Аккредетивная форма расчетов и ее виды

Экспортно-импортные сделки могут осложняться рядом обстоятельств: временем и риском перевозки, таможенными формальностями, импортно-экспортными ограничениями, а также тем, что покупатель и продавец, отделены друг от друга границами. Кроме того, возможна ситуация, когда стороны никогда не видели друг друга и ничего не знают о деловой репутации и честности партнера.

Поэтому для таких сделок нужна процедура, способная защитить интересы сторон. Покупателю надо знать, что он оплачивает и получает именно те товары, которые нужно. В интересах продавца — как можно скорее получить плату за товары. Чтобы обеспечить соблюдение интересов обеих сторон, в международной банковской практике широко применяются документарные аккредитивы, когда эксперт должен представить банку документы, подтверждающие отправку или отгрузку, чтобы получить плату за товар. Необходимость открытия документарного аккредитива должна быть оговорена в договоре купли-продажи.

Под аккредитивом (documentaly credit, DC) понимается взятое банком (по поручению покупателя) обязательство в течение определенного периода времени оплатить всю стоимость товара при предъявлении заранее определенных документов (например, документов на перевозку груза).

Аккредитив дает продавцу гарантию получить платеж от покупателя. Экспортер получает обязательство банка, открывающего аккредитив, по которому он получит деньги, если вес документы будут соответствовать условиям контракта. Как и для других видов платежей, для аккредитива во внешней торговле существуют единообразные условия. Для обеспечения единообразия трактовки при составлении и оформлении аккредитива практически банки всех стран используют Унифицированные правила н условия применения документарных аккредитивов (Uniform Customs and Practice for Documentary Credit) — UCPDC, выработанные Международной торговой палатой (МТП) в Париже — International Chamber of Commerce.

Унифицированные правила и обычаи для документарных аккредитивов (далее — Унифицированные правила) в редакции 1994 г. (публикация № 500) определяют документарный аккредитив как соглашение, в силу которого банк, действуя по просьбе и на основании инструкций своего клиента, должен произнести платеж третьему лицу или его приказу или должен акцептовать либо негоциировать (т.е. учесть или купить) тратты против предусмотренных документов, если соблюдены все условия аккредитива.

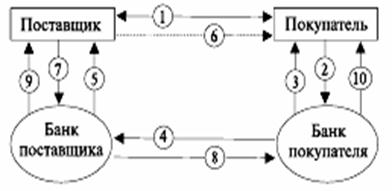

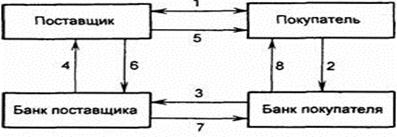

Расчеты в форме документарного аккредитива осуществляются следующим образом:

Стороны (экспортер и импортер) заключают контракт, в котором определяют, что платежи за поставленный товар будут производиться в форме аккредитива. Аккредитивы выставляются банками на основании получения или заявления импортера (приказодателя по аккредитиву), которое фактически повторяет все условия раздела контракта, касающегося порядка платежей.

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера. Получив такое извещение, покупатель направляет своему банку заявление на открытие аккредитива, в котором указывает все необходимые условия. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкции приказодателя.

После открытия аккредитива, в котором банк-эмитент обычно указывает, каким образом будет производиться зачисление средств, аккредитив направляется экспортеру, в пользу которого он открыт (бенефициару). При этом банк-эмитент направляет аккредитив бенефициару, как правило, через банк, обслуживающий последнего, в задачу которого входит авизование аккредитива экспортеру. Такой банк называется авизующим банком.

Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет его подлинность и передает бенефициару. Авизующий банк также получает экземпляр аккредитивного письма или телекса, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом в качестве исполняющего аккредитив банка, т.е. уполномочивается на платеж, негоциацию (покупку) и акцепт тратт экспортера.

Получив аккредитив, бенефициар проверяет его на предмет соответствия условиям контракта. В случае несоответствия бенефициар может известить свой банк об условном принятии аккредитива (или даже о его непринятии) и затребовать у приказодателя внесения необходимых изменений в его условия. Если же бенефициар согласен с условиями открытого в его пользу аккредитива, он, в установленные сроки совершает отгрузку товара. Экспортер получает транспортные документы от перевозчика. Экспортер представляет их вместе с другими требуемыми аккредитивом документами (счетами, спецификациями, сертификатами, при необходимости — строковыми документами, траттами и т.д.) в свой банк в срок не более 21 дня.

После проверки банк экспортера отсылает документы (и тратты, если условиями аккредитива предусмотрено их представление) банку-эмитенту для оплаты, акцепта или негоциации, указывая в своем сопроводительном письме, как должна быть зачислена выручка. Получив документы, эмитент проверяет их, после чего 1 переводит сумму платежа банку экспортера. Одновременно банк-эмитент взыскивает средства с импортера, дебетуя его счет. Банк экспортера зачисляет выручку бенефициару. Импортер, получив от банка-эмитента документы вступает во владение товаром.

Документарный аккредитив — это надежный и часто самый удобный, в первую очередь для экспортера, метод по сравнению со всеми остальными средствами платежа (инкассо, чистый платеж, авансовый платеж, оплата чеком), хотя доля этой формы расчетов значительно скромнее, чем доля инкассо или переводной формы. Однако именно аккредитив наиболее полно обеспечивает своевременное получение экспортной выручки т.е. максимально отвечает интересам экспортера.

При операциях с документарными аккредитивами важнее всего помнить, что по отношению к договору между покупателем (заявителем) и продавцом (получателем) это совершенно независимые сделки и что, совершая операции с аккредитивами, банки имеют дело не с товарами, а исключительно с документами.

Расчеты в форме документарных аккредитивов более характерны для сделок, предусматривающих платеж против представления экспортером документов (наличный платеж) или предоставление покупателю краткосрочного (до 1 года) коммерческого кредита. Использование документарного аккредитива для оплаты полной стоимости товара при расчетах в счет среднесрочного (и тем более долгосрочного) коммерческого кредита крайне незначительно.

При предоставлении покупателю кредита на достаточно длительный срок аккредитив может использоваться в сочетании с другими формами международных расчетов и покрывает ту часть стоимости товара, которая оплачивается против представления банку коммерческих документов, т.е. наличными. При расчетах по коммерческому кредиту могут также открываться аккредитивы на акцепт срочных тратт (переводных векселей) бенефициара (экспортера), выставленных на банк, исполняющий аккредитив, или импортера. В этом случае исполняющий банк совершает акцепт (или акцепт и оплату) тратт. Посредством акцепта банк выполняет свои обязательства по аккредитиву В дальнейшем стороны вступают в правоотношения, регулируемые нормами вексельного права (что также удобно экспортеру, поскольку вексельное законодательство во многих странах унифицировано).

Первоначальная форма аккредитива предусматривает наличие трех участвующих сторон; приказодателя аккредитива (покупатель), банка-эмитента (банк покупателя), бенефициара (продавец).

Как правило, к трем участвующим сторонам подключается четвертая — банк в стране бенефициара. Этот банк либо является посредником между банком-эмитентом и бенефициаром, либо же он самостоятельно наряду с банком-эмитентом дает обязательство произвести платеж бенефициару.

В отдельных случаях круг участвующих сторон может еще расшириться посредством деления или перевода аккредитива либо посредством других мероприятий, к примеру, включения в аккредитивную операцию рамбурсной сделки. Непосредственными же сторонами при осуществлении аккредитива всегда являются покупатель, его банк, продавец и банк в стране продавца. При этом следует отметить, что банк-эмитент действует для покупателя, в то время как банк в стране продавца — только для банка-эмитента в качестве исполнителя, но не в качестве исполнителя для продавца.

Итак, в сделке с документарным аккредитивом участвуют 4 или 5 сторон.

1. Заявитель — покупатель/импортер товаров, который просит свой банк выдать аккредитив. Заявитель может также называться "открыватель аккредитива". В большинстве случаев заявитель держит счет в банке, открывающем аккредитив.

2. Банк-эмитент — это банк, открывающий аккредитив, именно этот банк выдает письменную гарантию в пользу получателя в форме документарного аккредитива.

3. Авизующий банк — банк, обычно находящийся в стране получателя, который по просьбе банка, открывающего аккредитив, уведомляет получателя о сроках и условиях аккредитива. Авизующий банк не несет никакой ответственности за оплату аккредитива.

Главная функция авизующего банка — доказать получателю подлинность аккредитива, так как авизующий банк должен сам убедиться в том, что аккредитив надлежащим образом оформлен открывшим его банком.

Многие открывающие банки предпочитают сами выбирать авизующий банк. Причиной может быть то, что у них есть отделения в стране получателя или корреспондентские отношения с каким-либо банком в этой стране. Тем не менее это не 1 значит, что покупатель (заявитель) не может сам выбрать авизующий банк, обычно по просьбе получателя.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

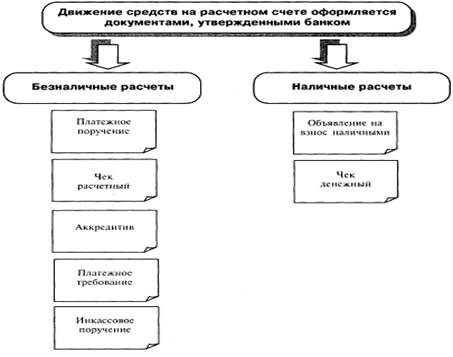

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... счета 55 «Специальные счета в банках» следует ввести такие субсчета: 55-1/1 «Аккредитивы внутри страны» 55-1/2 «Аккредитивы за границей» 55-2 «Чековые книжки». Корреспонденция счетов при использовании аккредитивной формы расчета может быть следующей: Дебет 55-1/1 «Аккредитивы внутри страны» Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и ...

0 комментариев