Введение

Актуальность темы реферата состоит в том, что осуществление радикальных преобразований на современном этапе экономического развития Российской Федерации возможно только при активном и умелом использовании финансов как инструмента воздействия на социально-экономические процессы развития общества, что обусловливает необходимость теоретического осмысления содержания финансов, их роли и влияния на все стороны процесса общественного воспроизводства. Правильное понимание направлений развития теории финансов создает основу для разработки финансового механизма, адекватного новым целям и задачам финансовой политики, который позволит обеспечить высокие темпы развития экономики, эффективное функционирование всех субъектов хозяйствования, сбалансированность бюджетов всех уровней бюджетной системы, социальную защиту и повышение уровня жизни населения.

На основе теоретических положений сущности финансов дается представление о финансовой системе, управлении финансами, раскрывается механизм их влияния на социально-экономические процессы, особенности функционирования финансов субъектов хозяйствования, государственных и муниципальных финансов. Такой подход позволяет показать особенности организации финансовых отношений в России на микро- и макроуровнях, а также современные тенденции развития финансов. Изучение этих вопросов играет важную роль в подготовке специалистов, которые, обладая достаточными теоретическими и практическими знаниями, должны быть готовы активно их использовать в профессиональной деятельности в финансовых, налоговых, казначейских органах, органах государственного финансового контроля.

Цель – выявить качественное и количественное воздействие финансов на экономику и социальную сферу. Данная цель реализуется путём решения следующих задач:

1) Сущность финансов и их функции.

2) Финансовый механизм, его роль в финансовой политике.

3) Влияние финансов и их роль в экономике и социальной сфере.

I Сущность финансов и их функции

Налоговые и неналоговые платежи в бюджет; выплаты пенсий, пособий, стипендий; размещение средств в ценные бумаги, банковские депозиты; получение доходов по ним; привлечение коммерческими организациями на долевых и долговых началах средств для осуществления их деятельности; получение средств некоммерческими организациями для оказания услуг; формирование и использование прибыли организации — все это принято называть финансовыми операциями. Возникает вопрос о том, какие общие черты объединяют их многообразие.

Во-первых, все названные операции происходят в денежной форме. Это позволяет выделить первый признак финансовых операций — их денежный характер, при этом существует некоторая обособленность движения денежных средств от движения товаров. Функция денег как средства платежа, с которой связаны финансовые операции, предполагает некоторую оторванность ценежных средств во времени от движения товаров. Тем не менее нельзя говорить о полной безэквивалентности финансовых операций, поскольку деньги — это всеобщий эквивалент.

Во-вторых, все финансовые операции предполагают перемещение средств от одних экономических субъектов к другим: от организаций и домохозяйств к государству и наоборот; между организациями; между организациями и домохозяйствами и т.п. С помощью такого перемещения происходит распределение стоимости валового внутреннего продукта, а также доходов от внешнеэкономической деятельности. Следовательно, можно говорить о распределительном характере финансовых операций.

Распределение — это процесс формирования и использования денежных доходов. В результате распределения стоимости произведенных товаров и услуг происходит формирование денежных доходов у экономических субъектов: организаций, государства, а так же домохозяйств. У экономических субъектов в процессе распределения формируются денежные доходы, поступления и накопления, обеспечивающие их функционирование, использующиеся для решения экономических и социальных задач, направляющиеся в конечном счете на потребление и дальнейшее накопление (теперь уже не только в денежной форме), которые принято называть финансовыми ресурсами. Процесс распределения является стадией общественного воспроизводства, связывающей производство, обмен и потребление.

Все сказанное позволяет определить финансы как совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач .

История термина «финансы» прошла несколько этапов. По мнению проф. Б.М. Сабанти, сегодня трудно назвать автора, который ввел в обиход этот термин. Первоначально в XIII—XV вв. он обозначал денежный платеж. Несколько позднее в научной литературе (с XVI по XIX в.) финансы стали связывать с формированием государственных доходов и их расходованием. В России на рубеже XIX-XX вв. наука о финансах преподавалась как правовая дисциплина, изучающая правовые нормы в области государственных доходов и расходов.

Тесно связана с распределительной контрольная функция. По мнению В. М. Родионовой, финансы обладают свойством количественно отображать воспроизводственный процесс в целом и различные его фазы, благодаря чему способны постоянно «сигнализировать» о том, как складываются распределительные пропорции, обеспечивается ли непрерывность воспроизводственного процесса. Правильный выбор финансовых показателей для оценки экономического состояния позволяет принимать эффективные управленческие решения. При этом не следует отождествлять контрольную функцию финансов и финансовый контроль, поскольку осуществление финансового контроля — это функции соответствующих органов (институтов), а не абстрактного понятия, под которым в данной главе понимаются финансы.

Исходя из выше сказанного можно сделать следующий вывод, что финансы - это совокупность экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств (ФДС). Сущность финансов проявляется в их функциях. Признано, что финансы выполняют две главные функции: распределительную и контрольную. Сущность распределительной функции состоит в том, что финансы участвуют в распределении и перераспределении национального дохода. Национальный доход создается в сфере материального Контрольная функция заключается в своевременном и действенном контроле за образованием фондов денежных средств, за их правильным распределением со всех точек зрения, за целевым и эффективным использованием. К числу прочих функций финансов можно отнести обеспечивающую функцию, которая состоит в своевременном и в полном объеме обеспечении финансовыми ресурсами всех направлений деятельности государства.

II. Финансовый механизм, его роль в реализации финансовой политики

Финансовый механизм — совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения.

Вид организации финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах. В финансовой науке выделяют виды финансовых ресурсов; каждый из которых является результатом распределительного процесса как на макроуровне, так и при формировании денежных доходов и накоплений в рамках отдельной организации. На практике в сфере государственных и муниципальных финансов в процессе мобилизации доходов в бюджеты органов государственной власти и местного самоуправления и бюджеты государственных внебюджетных фондов используются конкретные виды налоговых платежей (налог на прибыль организаций, налог на доходы физических лиц, НДС, акцизы и т.д.) и виды неналоговых поступлений (дивиденды по акциям, принадлежащим государству, проценты по бюджетным кредитам, суммы пени и штрафов за нарушение бюджетного законодательства и т.д.). В ходе предоставления бюджетных средств используются конкретные виды бюджетных расходов — на финансирование соответствующих отраслей экономики, на содержание аппарата управления, на реализацию целевых программ, на обслуживание долговых обязательств субъектов власти на всех уровнях бюджетной системы РФ и прочие расходы. В сфере финансов субъектов хозяйствования примерами видов финансовых ресурсов коммерческих организаций являются взносы учредителей в денежной форме в уставный (складочный) капитал организации, прибыль, амортизационные отчисления, а некоммерческих организаций -доходы от оказания платных услуг, доходы от сдачи имущества в аренду, взносы учредителей, членские взносы и т.д.

Под формой организации финансовых отношений понимается внешний порядок их организации, т. е. установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике. В ходе организации бюджетных отношений используются различные формы расходов бюджетов (ст. 69 БК РФ), формы поступления средств в процессе межбюджетного распределения и перераспределения финансовых ресурсов (отчисления от регулирующих доходов, дотации, субвенции и др.). При формировании налоговых доходов бюджета в порядок их образования будут включаться регламентируемые нормами налогового права источник уплаты налога и налоговая база, процентные ставки, система налоговых льгот и санкций, а также порядок уплаты налога. На микроуровне используются различные формы финансового обеспечения воспроизводственного процесса: самофинансирование, кредитование и государственное финансирование.

Методами организации финансовых отношений в финансовой науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных с финансами. Можно выделить четыре основных метода формирования финансовых ресурсов:

1) финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом, как правило, формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций (аккумулирование членских взносов в некоммерческих организациях соответствующих организационно-правовых форм; формирование амортизационных отчислений и прибыли в коммерческих организациях происходит на безвозмездной и безвозвратной основах);

2) метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов и бюджетных ссуд другому бюджету (ст. 6 БК РФ), а на микроуровне - при получении юридическими лицами кредитов банков, бюджетных кредитов (ст. 76—77 БК РФ), налоговых кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями;

3) налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности государства и (или) муниципальных образований в форме денежных платежей (налогов) юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков;

4) страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов, Его использование в рыночной экономике, характеризующейся проявлением многих элементов стихийности в ходе ее функционирования, непосредственно связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда возрастает возможность наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность субъектов хозяйствования, бюджетную систему государства и социальное обеспечение населения.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля).

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовых ресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочие количественные параметры), являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизма относятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы начисления амортизации и т.п. Необходимость их постоянного изменения и совершенствования диктуется переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами. Такие изменения, как правило, обусловлены целями и задачами финансовой политики государства на современном этапе.

Итак, финансовый механизм является инструментом осуществления финансовой политики государства, регионов и муниципальных образований. Используя различные элементы финансового механизма, органы власти стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, перестройка финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативно-правовыми документами.

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разнообразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

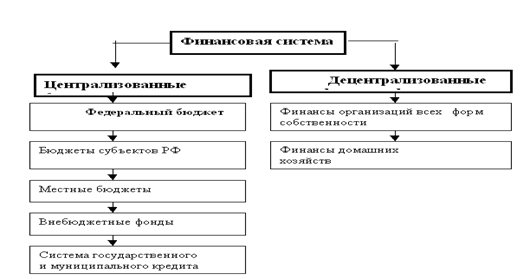

В зависимости от состава сфер и звеньев финансовой системы, функционирование которых обеспечивает финансовый механизм, он включает финансовый механизм субъектов хозяйствования (в его состав входят финансовый механизм коммерческих организаций, финансовый механизм некоммерческих организаций и финансовый механизм предпринимателей индивидуальных) и механизм государственных и муниципальных финансов (включает бюджетный механизм и финансовый механизм функционирования государственных внебюджетных фондов).

Внутри каждого их перечисленных звеньев финансового механизма используются разнообразные критерии его дальнейшего деления. Так, например, в бюджетном механизме, в зависимости от экономического содержания разных групп бюджетных отношений, выделяют три звена: механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты; механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам; механизм межбюджетного распределения и перераспределения денежных средств.

III Влияние финансов и их роль в экономике и социальной сфере

В соответствии с государственным устройством Российской Федерации в финансовом механизме выделяют три звена: финансовый механизм Российской Федерации, финансовый механизм субъектов РФ и финансовый механизм органов местного самоуправления. Такое деление обусловлено компетенцией органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений, регламентируемой Конституцией РФ, Бюджетным кодексом РФ (БК РФ) и Налоговым кодексом РФ (НК РФ).

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов, механизм финансового регулирования общественного производства, механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на централизованном и децентрализованном уровнях, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга РФ, субъектов РФ и муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

• объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства. Только при таком условии использование элементов финансового механизма может обеспечить экономическую стабильность, сбалансированность бюджетов всех уровней, эффективное ведение финансово-хозяйственной деятельности субъектами хозяйствования, социальную защиту и благосостояние населения;

• соответствие условиям развития экономики и методам хозяйствования. В условиях централизованной плановой экономики использовался только директивный финансовый механизм, обеспечивающий организацию финансовых отношений, распределение и использование финансовых ресурсов в интересах государства. В настоящее время с переходом к рыночным основам функционирования экономики используется иной механизм организации финансовых отношений, предполагающий широкое применение разнообразных инструментов финансового регулирования и стимулирования экономического развития: налоговый механизм строится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных видов деятельности и отраслей экономики; механизм социального страхования способствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения; бюджетный механизм характеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля;

• связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений: использование элементов финансового механизма должно способствовать удовлетворению потребностей всех участников общественного воспроизводства в финансовых ресурсах, достижению их устойчивого развития и реального экономического эффекта от проводимых финансовых операций;

• взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

Можно сделать вывод, что финансы является неотъемлемой частью как экономики, так и социальной сферы и воздействует на них качественно и количественно. Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом.

Заключение

Финансы – это экономический инструмент распределения и перераспределения валового внутреннего продукта и начального продукта, орудия контроля за образованием и использованием фондом денежных средств.

Предметом науки о финансах является определённая система экономических отношений, связанная с формированием, распределением и использованием централизованных и децентрализованных денежных средств в целях выполнения функций и задач государства и обеспечение расширенного воспроизводства.

Материальной основой финансовых отношений служат финансовые ресурсы.

Сущность финансов проявляется в их функциях: распределительной, стимулирующей и контрольной.

Вид организации финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах.

Финансы является неотъемлемой частью как экономики, так и социальной сферы и воздействует на них качественно и количественно. Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом.

Список литературы

1. Финансы /под ред. В. М. Родионовой. - М.: Финансы и статистика, 1993, гл. 1).

2. Сабанти Б. М. Теория финансов. – М.: Менеджер,1998, с. 42

3. Бабич A.M., Павлова Л.Н. Финансы: - М.: ИД ФБК-ПРЕСС, 2000. -С. 17-28.

4. Вознесенский Э. А. Финансы как стоимостная категория. - С. 122-127

5. Финансы. / Под ред. А. М. Ковалевой. - М.: Финансы и статистика2001. -С. 15.

6. См.: Финансы. / Под ред. проф. Л. А. Дробозиной. - М.: Финансы, ЮНИТИ, 1999.-С. 18-21.

7. ЭУК по финансам.

8. Финансы: Учебник/ под ред. Профессора А. Г. Грязновой, Е. В. Маркиной. – М.: Финансы и статистика, 2006. – 504 с: ил.

9. Экономика (Издание 3-е, переработанное и дополненное)./ под ред. доктора

10. экономических наук профессора А. С.. Булатова. – Москва, 1999

11. Экономика: Инновационные подходы./ под ред. Н. И. Завгородной и И. Ю. Петровой. – Москва, 1998 – 370 с.

Похожие работы

... на нефть, которые позволили снизить внешний долг страны. В 1998 г., после девальвации долг страны в отношении к ВВП был 140%. А сегодня долг государства — один из базовых показателей развития экономики — уменьшен до приемлемого уровня — 35% ВВП. Накоплено более 70 млрд. дол. золотовалютных резервов. Теперь Россия - платежеспособная страна. Заложен прочный фундамент нашей экономики. Растет ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения. 2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей, учитывают возможности роста и падения финансовых ресурсов, а также внешние ...

... Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. ...

0 комментариев