Навигация

Роль финансового рынка в развитии экономики современной России

52407

знаков

2

таблицы

3

изображения

3. Роль финансового рынка в развитии экономики современной России

Текущий глобальный финансовый кризис – самый значительный за последние 70 лет, после него рынки будут иметь принципиально иную структуру и модель роста. Можно сказать, что история финансовых рынков разделилась на две части: до кризиса и после. Вряд ли можно найти что-либо более подверженное неопределенности, чем состояние финансовых рынков. Финансовая сфера во многом зависит от степени доверия или недоверия к ней и всегда усиливает действие того фактора, который превалирует. Именно это делает финансовые рынки опасными [22, с.4].

Российские участники финансового рынка в первой половине 2008 г. предприняли ряд мер, направленных на снижение рисков, связанных с глобальным финансовым кризисом. Например, отдельные банки начали сокращать объем чистых внешних заимствований. Растущая стоимость заимствований на внутреннем депозитном рынке в сочетании с неясными перспективами привлечения внешних заимствований обусловила повышение ставок по банковским кредитам и доходности корпоративных облигаций. Однако изменения затронули лишь отдельные сегменты российского финансового сектора и при этом не всех его участников. На финансовом рынке вплоть до начала августа 2008 г. сохранялись основные тенденции, сложившиеся в период благоприятной конъюнктуры внешних рынков. Вместе с тем продолжали расти и риски, связанные с этими тенденциями [14, с.17].

Во втором полугодии 2008 г. ситуация в мировой экономике, и в особенности в финансовом секторе, резко ухудшилась. В условиях усилившегося дефицита ликвидных средств участники мирового финансового рынка сокращали свои инвестиции в экономики стран с формирующимися рынками, в частности в российскую.

Таким образом, можно сделать вывод, что дестабилизация мирового финансового рынка в 2007-2008 гг. привела к существенному ухудшению конъюнктуры российского рынка вследствие снижения и удорожания внешнего фондирования, оттока частного капитала с российского рынка и снижения взаимного доверия участников финансового рынка. В той или иной мере эти факторы затронули все сегменты российского рынка, приведя к снижению котировок ценных бумаг, росту ставок на всех сегментах рынка.

В первом полугодии 2009 года российский финансовый рынок начал постепенное восстановление, преодолевая последствия глобального финансово-экономического кризиса второй половины 2008 года.

Совокупный объем основных сегментов российского финансового рынка, резко сократившийся во время кризиса, стал увеличиваться. В результате на конец июня 2009 года он превысил ВВП страны (рис. 3). Основной вклад в динамику совокупного объема рыночных ресурсов в рассматриваемый период внес, как и прежде, рынок акций. Капитализация рынка акций на конец первого полугодия 2009 года, по оценке, достигла 42% ВВП, задолженность нефинансового сектора по банковским кредитам составила 41% ВВП, а объем находящихся в обращении долговых ценных бумаг - 20% ВВП. [27].

Рис. 3. Динамика объемных показателей российского финансового рынка.

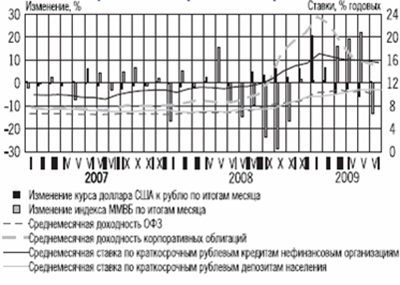

Восстановление началось после того, как в конце января - середине февраля 2009 года валютный, денежный и фондовый рынки достигли своего максимального падения. Были зафиксированы минимальные значения курса рубля к бивалютной корзине, доллару и евро, максимальные за последние годы ставки денежного рынка, минимальные котировки корпоративных ценных бумаг и объемы операций на первичном и вторичном сегментах фондового рынка. В то же время сохранялся высокий уровень кредитных и депозитных ставок банков по основным операциям с нефинансовыми организациями и населением на фоне невысокой активности в сегменте кредитования нефинансовых заемщиков (рис. 4) [27].

Рис. 4. Динамика отдельных ценовых индикаторов российского финансового рынка

Стабилизирующее воздействие на российский финансовый рынок оказали предпринятые в конце 2008 года - начале 2009 года Правительством РФ и Банком России оперативные и масштабные антикризисные меры, которые позволили смягчить наиболее острую фазу кризиса. В то же время стал проявляться эффект от мероприятий, осуществленных центральными банками ведущих зарубежных стран. Со второй половины февраля 2009 года мировые финансовые рынки начали постепенно стабилизироваться, наметились признаки восстановления цен на мировом рынке энергоносителей.

В последующие месяцы улучшение конъюнктуры мировых сырьевых рынков, рост основных зарубежных фондовых индексов, стабилизация ситуации на внутреннем валютном и денежном рынках, начавшийся в апреле-мае нетто-приток частного капитала в Россию ослабляли влияние негативных факторов, способствуя улучшению конъюнктуры российского финансового рынка.

В частности, сравнительно высокий уровень процентных ставок в российской экономике на фоне номинального укрепления рубля к бивалютной корзине способствовал возобновлению притока спекулятивного капитала на российский фондовый рынок.

Ослабление девальвационных ожиданий в отношении рубля, замедление инфляции, прекращение оттока частного капитала позволило Банку России в апреле перейти к понижению ставок по своим операциям с целью содействия снижению ставок в экономике, повышению кредитной активности банков и преодолению спада производства. К концу первого полугодия наметились первые позитивные симптомы на кредитно-депозитном рынке.

Восстановление внутреннего финансового рынка сопровождалось изменением значимости отдельных видов рисков на различных его сегментах. На денежном рынке был в основном преодолен кризис ликвидности, о чем свидетельствуют снижение процентных ставок по рублевым межбанковским кредитам и операциям РЕПО, а также сокращение спроса банков на инструменты рефинансирования Банка России. Однако на долговом рынке повысились кредитные риски, что проявилось в неуклонном росте просроченной задолженности по банковским кредитам нефинансовому сектору и быстром увеличении количества дефолтов по корпоративным облигациям. При этом увеличилась дифференциация заемщиков (банков и нефинансовых организаций) по их кредитному качеству.

Российский финансовый рынок продолжает выполнять присущие ему функции. Взаимосвязь финансового сектора с реальным сектором российской экономики сохранилась, хотя и несколько ослабла.

Финансовый рынок по-прежнему позволяет реализовывать функцию трансформации сбережений в инвестиции, но в ограниченных масштабах по сравнению с докризисным периодом. Ослабление связи финансового и реального секторов проявлялось, прежде всего, в затрудненности доступа на кредитный и фондовый рынки корпоративных заемщиков, не относящихся к категории первоклассных. В этих условиях все большее значение приобретали меры по государственной поддержке системообразующих предприятий различных отраслей экономики.

В первом полугодии 2009 года между сегментами российского финансового рынка сохранялись тесные связи. Несмотря на очень высокую изменчивость ценовых и объемных индикаторов на всех сегментах рынка, динамика этих показателей имела достаточно согласованный характер в течение всего рассматриваемого периода.

Таким образом, в первом полугодии 2009 года российский финансовый рынок в целом выдержал экономические трудности финансового кризиса и начал восстанавливаться. Основные участники финансового рынка продолжали осуществлять свои операции, рыночная инфраструктура функционировала бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих внешних и внутренних факторов.

Заключение

Финансовый рынок – совокупность экономических отношений по мобилизации, распределению, купле-продаже и эффективному использованию временно свободных денежных средств юридических и физических лиц, а также по трансформации этих средств в капитал предприятий и организаций.

Финансовый рынок призван выполнять следующие функции:

- трансформация сбережений в инвестиции;

- оценка рыночной стоимости финансовых активов;

- обеспечение ликвидности финансовых активов;

- создание инфраструктуры для обмена финансовыми активами;

- страхование рисков.

Основная функция финансового рынка заключается в мобилизации денежных средств вкладчиков для цели организации и расширения производства.

Как показывает мировой опыт, эффективное функционирование финансового рынка невозможно без регулирующей и контролирующей деятельности государственных органов. В условиях становления финансового рынка (и рынка ценных бумаг в частности) функционирование подобных структур приобретает исключительное значение.

Национальный финансовый рынок складывается из пяти основополагающих сегментов: кредитный рынок, рынок ценных бумаг, валютный рынок, страховой рынок, рынок драгоценных металлов. В целом финансовый рынок имеет сложную структуру.

Основными субъектами на финансовом рынке являются продавцы и покупатели финансовых активов. Участники, осуществляющие вспомогательные функции на финансовом рынке представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций.

Товаром на финансовом рынке является финансовый актив. Эти объекты не однородны и специфичны для каждого из сегментов.

Инфраструктурная система и основные институты финансового рынка действуют в тесном взаимодействии. Ключевое место в торговой системе и вообще в инфраструктуре финансового рынка занимают биржи.

Основными признаками развитого финансового рынка являются: стабильность нормативно-правовой базы; информационная прозрачность операций и участников рынка; достаточно большой круг участников и высокотехничная инфраструктура. Наличие этих признаков обеспечивает коммерческим организациям быстрое и эффективное привлечение денежных средств.

В настоящее время российский финансовый рынок не соответствует определению эффективного финансового рынка, то есть среди его свойств отсутствуют полноценное выполнение макроэкономических функций, достаточная емкость, свобода и справедливость. Как следствие, отечественный финансовый рынок неспособен надлежащим образом выполнять функции по трансформации сбережений в инвестиции, образованию и распределению фондов инвестиций, перераспределению рисков и их страхованию, перераспределению собственности и капитала, определению цен финансовых активов, обеспечению механизма совершения сделок с финансовыми активами, уменьшению транзакционных издержек участников рынка, содействию финансовой стабильности.

Список использованных источников

1. Гражданский кодекс Российской Федерации по состоянию на 10 сентября 2008 г.-М.: Проспект, 2008.

2. О рынке ценных бумаг : Федеральный закон от 22.04.1996г., N 39-ФЗ. (изм.от 19.07.2009 г № 205-ФЗ) // Информ.- правов. система «Эксперт-Гарант».-Версия от 20.08.09.

3. Об организации страхового дела в Российской Федерации: Федеральный Закон от 27 ноября 1992 № 4015-I (с изм.от 21.06.2004 N 57-ФЗ). // Справочно-правовая система КонсультантПлюс - Последнее обновление 20.11.2009.

4. О валютном регулировании и валютном контроле: Федеральный Закон от 10.12.2003 года № 173-ФЗ ( с изм.от 22.07.2008 г.). // Справочно-правовая система КонсультантПлюс -Последнее обновление 20.11.2009.

5. О банках и банковской деятельности: Федеральный закон от 19.06.2001г., №82-ФЗ // Информ.- правов. система «Эксперт-Гарант». - Версия от 20.08.09 г.

6. Адамбекова А.А. Мировой опыт взаимодействия сегмента финансового рынка// Финансовый бизнес.- 2008.- № 2.- С. 33-41.

7. Амвросов В.А. Финансовый рынок и эндогенный экономический рост// Финансовый бизнес.- 2007.- № 5.- С. 30-35.

8. Арзамасцева К. Развитие новых инструментов российского финансового рынка// Рынок ценных бумаг.- 2007.- № 21.- С. 60-64.

9. Ахметов Р.Р. Вопросы стабильности финансовых рынков и развитие экономической системы// Финансы.- 2008.- № 1.- С.78-80.

10. Боровкова В.А. Основы теории финансов и кредита.- СПб. : Питер, 2004.- 176 с.

11. Бородач Ю.В. Применение опционных контрактов на российском финансовом рынке: Автореф. Дис…канд. Эконэ наук: 08.00.10.- СПб, 2003.- 18 с.

12. Джумов А.М. Финансовые рынки в условиях глобализации// Страховое дело.- 2007.- № 9.- С. 35-38.

13. Жук Е. Зарубежная практика регулирования финансовых рынков// Рынок ценных бумаг.- 2008.- № 11.- С. 16-18.

14. Захаров А.В. Нестабильность мировых финансовых рынков: уроки и последствия для России// Деньги и кредит.- 2008.- № 6.- С. 16-19.

15. Колб Р. Финансовые институты и рынки: Учеб.; Пер.с англ.- М. : Дело и Сервис, 2003.- 688 с.

16. Красавина Л.Н. Международные влютно-кредитные и финансовые отношения: Учеб..- М. : Финансы и статистика, 2003.- 606 с.

17. Красавина Л.Н. Российский финансовый рынок: проблемы повышения конкурентоспособности и роли в инновационном развитии экономики// Деньги и кредит.- 2008.- № 3.- С. 62-75.

18. Лансков П.М. Механизм регулирования финансового рынка и его инфраструктуры.- М. : Альпина Бизнес Букс, 2005.- 288 с.

19. Логинов П. Финансово-правовое регулирование кредитных производных финансовых инструментов// Право и экономика.- 2008.- № 3.- С. 48-54.

20. Обзор конъюнктуры мировых финансовых рынков// Деньги и кредит.- 2008.- № 3.- С. 3-10.

21. Руденко В.И. Финансы. Денежное обращение. Кредит: Пособие для подготовки к экзаменам.- М. : Дашков и К, 2006.- 160 с.

22. Садков В.Г. Конкуренция на финансовых рынках: состояние, проблемы, методы регулирования// Финансы и кредит.- 2008.- № 6.- С. 2-11.

23. Саркисянц А. Финансовые рынки: некоторые тенденции последних лет// Бухгалтерия и банки.- 2008.- № 4.- С. 54-64.

24. Суэтин А.А. Наука о финансовых рынках: теория и практика// Финансы и кредит.- 2008.- № 25.- С. 6-15.

25. Суэтин А.А. Финансовые рынки в условиях кризиса: альфа и бета в управлении активами// Финансы и кредит.- 2008.- № 22.- С. 57-63.

26. www.fcsm.ru – офиц. Сайт ФСФР

27. www.gks.ru – офиц. Сайт Росстата

Похожие работы

... За 6 лет в Санкт-Петербурге была создана развитая инфраструктура финансового рынка. В настоящее время в городе действуют 4 фондовые биржи, 104 коммерческих банка и более 400 финансовых и брокерских компаний[3]. Финансовый рынок Санкт-Петербурга является вторым по масштабу региональным финансовым рынком России (после Москвы) и крупнейшим рынком субфедеральных государственных обязательств. В этой ...

... последствиями для инвесторов и пользователей; диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам; информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников; дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и ...

... на крупных бижах; и, наконец, в-пятых, центральные банки, играющие роль регулятора, они применяются для устранения беспорядочных колебаний курса.Таким образом, внешний валютный рынок - это самый большой финансовый рынок в мире, на котором осуществляются международная торговля и обмен иностранных валют. Каждый день на нем происходят сделки на десятки и даже сотни миллиардов долларов. Внешний ...

... перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения. 1.2. СТРУКТУРА ФОНДОВОГО РЫНКА Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами ...

0 комментариев