Разграничение доходов и расходов между уровнями бюджетной системы;

Виды бюджетов Российской Федерации

Понятие и формы предоставления межбюджетных трансфертов

Процент исполнения бюджета муниципальных районов

Процент исполнения бюджета городских и сельских поселений

Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов)

Навигация

Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов)

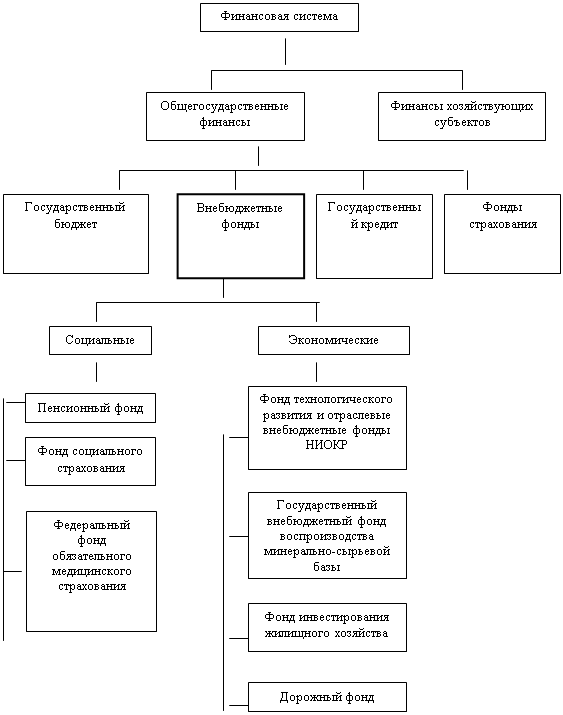

Современная cистема бюджетного финансирования

55109

знаков

4

таблицы

0

изображений

1. Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов).

Дотации на выравнивание бюджетной обеспеченности поселений предусматриваются в бюджете субъекта РФ в целях выравнивания финансовых возможностей поселений по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения исходя из численности жителей и бюджетной обеспеченности. Дотации на выравнивание бюджетной обеспеченности образуют фонд финансовой поддержки поселений.

Объем данных дотаций утверждается законом РФ о бюджете субъекта РФ.

Право на получение дотаций имеют все городские поселения и сельские поселения субъекта РФ. Законом субъекта РФ органы местного самоуправления муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов РФ по расчету и предоставлению дотаций бюджетам поселений за счет средств бюджетов субъектов РФ. Распределение дотаций на выравнивание бюджетной обеспеченности поселений между поселениями и заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты поселений утверждаются законом субъекта РФ о бюджете субъекта РФ.

Дотации на выравнивание бюджетной обеспеченности муниципальных районов предусматриваются в бюджете субъекта РФ в целях выравнивания бюджетной обеспеченности муниципальных районов. Указанные дотации образуют региональный фонд финансовой поддержки муниципальных районов.

Указанные дотации предоставляются муниципальным районам, уровень бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности муниципальных районов.

Уровень расчетной бюджетной обеспеченности муниципальных районов определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом муниципального района исходя из уровня развития и структуры экономики и налоговой базы, и аналогичного показателя в среднем по муниципальным районам и городским округам данного субъекта РФ с учетом различий в структуре населения, социально – экономических, климатических и географических факторах, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

2. Субсидий местным бюджетам, под которыми понимается межбюджетные трансферты, предоставляемые бюджетам муниципальных образований в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения.

Совокупность указанных субсидий образует региональный фонд софинансирования расходов. Также в составе бюджета субъекта могут предусматриваться субсидии местным бюджетам на выравнивание обеспеченности муниципальных образований по реализации ими их отдельных расходных обязательств.

Цели и условия предоставления и расходования субсидий местным бюджетам, критерии отбора муниципальных образований для предоставления указанных субсидий и их распределение между муниципальными образованиями устанавливается законами субъекта РФ и нормативно правовыми актами высшего исполнительного органа государственной власти субъекта РФ.

3. Субвенций местным бюджетам, под которыми понимаются межбюджетные трансферты, предоставляемые местным бюджетам в целях финансового обеспечения расходных обязательств муниципальных образования, возникающих при выполнении государственных полномочий РФ, субъектов РФ, переданных для осуществления органам местного самоуправления установленном порядке.

Совокупность указанных субвенций образует региональный фонд компенсаций. Субвенции местным бюджетам из бюджета субъекта РФ формируется в бюджете субъекта за счет субвенций бюджетам субъектов РФ из федерального бюджета на осуществление органами местного самоуправления отдельных полномочий федеральных органов государственной власти; за счет собственных доходов и источников финансирования дефицита бюджета субъекта РФ в объеме, необходимом для осуществления органами местного самоуправления отдельных полномочий органов государственной власти субъекта РФ.

Указанные субвенции распределяются в соответствии с единым для каждого вида субвенции методикам, утверждаемыми законом субъекта РФ, между всеми муниципальными образованиями субъекта РФ, органы местного самоуправления которых осуществляют переданные им отдельные государственные полномочия, пропорционально численности населения, потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств и объективных условий, влияющих на стоимость государственных (муниципальных) услуг в муниципальных образованиях.

Указанные субвенции расходуются в порядке, установленном Правительством РФ.

4. Иных межбюджетных трансфертов бюджетам бюджетной системы РФ, в том числе дотаций, в пределах 10% общего объема межбюджетных трансфертов местным бюджетам из бюджета субъекта РФ.

Межбюджетные трансферты, поступающие из местного бюджета

Межбюджетные трансферты из местных бюджетов предоставляются в виде:

1. Дотаций из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений, которые предоставляются поселениям, входящим в состав данного муниципального района, в соответствии с муниципальными правовыми актами представительного органа власти муниципального района, принимаемые в соответствии с БК РФ и соответствующими им законами субъекта РФ.

Дотации на выравнивание бюджетной обеспеченности поселений из бюджета муниципального района образуют районный фонд финансовой поддержки поселений.

Объем и распределение дотаций утверждаются решением представительного органам муниципального района о бюджете муниципального района на очередной финансовый год.

Дотации предоставляются поселениям, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений данного муниципального района.

Расчетная бюджетная обеспеченность поселений определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом поселения исходя из налоговой базы, и аналогичного показателя в среднем по поселениям данного муниципального района с учетом различий в структуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

2. Субсидий, перечисляемых из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера

Законом субъекта РФ может быть предусмотрено предоставление бюджету субъекту РФ субсидий из бюджетов поселений и муниципальных районов, в которых в отчетном финансовом году расчетные налоговые доходы местных бюджетов (без учета налоговых доходов по дополнительным нормативам отчислений) превышали уровень, установленный законом субъекта РФ. Объем субсидий, подлежащих перечислению из местных бюджетов в бюджет субъекта РФ, рассчитываются пропорционально превышению расчетных налоговых доходов уровня, установленного законом субъекта РФ. Объем указанной субсидии для отдельного муниципального образования в расчете на одного жителя не может превышать 50% разницы между расчетными налоговыми доходами местного бюджета (без учета доходов по дополнительным нормативам отчислений) в расчете на одного жителя и двукратным средним уровнем расчетных налоговых доходов в расчете на одного жителя в отчетном финансовом году. Расчетные налоговые доходы муниципального образования в расчете на одного жителя после исключения межбюджетной субсидии, подлежащей перечислению в бюджет субъекта РФ, не могут быть ниже расчетных налоговых доходов в расчете на одного жителя иного муниципального образования, которое до исключения указанной межбюджетной субсидии имело более низкий уровень расчетных налоговых доходов в расчете на одного жителя.

Заключение

Главной задачей бюджетной политики является обеспечение устойчивого роста экономики страны на основе стабильного функционирования и развития бюджетной системы Российской Федерации.

Бюджетная политика должна быть ориентирована на перспективу, исходить из возможностей федерального бюджета и обеспечивать формирование бюджетов всех уровней бюджетной системы.

Современная система бюджетного финансирования возникает на основе межбюджетных отношений, которые в свою очередь реализуются путем межбюджетных трансфертов.

Межбюджетные трансферты – это средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

На примере Алагирского района показано, что утвержденные планы финансирования соответствуют с реальными объемами поступивших из республиканского бюджета безвозмездных поступлений за период с 2006г. по 2007г. Отклонение в проценте исполнения незначительные.

Используемая литература и информация:

1. «Бюджетная система России» под редакцией академика Г.Б. Поляка;

2. «Государственные финансы в новых условиях» Лушин С.И.

3. Бюджетный кодекс Российской Федерации;

4. Федеральный закон Российской Федерации №246-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год»;

5. Федеральный закон о федеральном бюджете;

6. Закон субъекта Российской Федерации о бюджете субъекта Российской Федерации;

7. Годовые отчеты об исполнении консолидированного бюджета Алагирского района за 2006-200 7год.

8. Сайт Министерства финансов Российской Федерации www1.minfin.ru

9. Cайт Министерства финансов РСО-Алания www.mfrno-a.ru

10. Cайт Федерального Казначейства www.roskazna.ru

11. программный продукт «ГАРАНТ»

Похожие работы

... . + 155,41руб.) -отнесены на себестоимость начисленная за июль сумма отпускных и суммы начисленных на нее ЕСН (отнесенные в июне на расходы будущих периодов). 2. Учет труда и его оплаты на предприятии ООО «Агроторгэнерго» 2.1 Организационно-экономическая характеристика предприятия ООО «Агроторгэнерго» Общество с ограниченной ответственностью «Агроторгэнерго», зарегистрированное 24.07.2001 ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... на обязательность для него договора. Президенту предоставляется возможность активно влиять на внешнюю политику и проводить в жизнь им самим определенные политические установки.[16] 2. Виды, классификация и порядок издания актов Президента РФ Конституция РФ закрепила наряду с другими важнейшими демократическими принципами принцип “разделения властей”. Его смысл состоит, с одной стороны, в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

0 комментариев