Разграничение доходов и расходов между уровнями бюджетной системы;

Виды бюджетов Российской Федерации

Понятие и формы предоставления межбюджетных трансфертов

Процент исполнения бюджета муниципальных районов

Процент исполнения бюджета городских и сельских поселений

Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов)

Навигация

Разграничение доходов и расходов между уровнями бюджетной системы;

Современная cистема бюджетного финансирования

55109

знаков

4

таблицы

0

изображений

2. Разграничение доходов и расходов между уровнями бюджетной системы;

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

3. Самостоятельность бюджетов;

Принцип самостоятельности бюджетов означает:

· право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

· наличие собственных источников доходов бюджета каждого уровня;

· законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

· право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

· недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

· недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов.

5. Сбалансированность бюджета;

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

6. Эффективность и экономность использования бюджетных средств;

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Общее (совокупное) покрытие расходов бюджетов;

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

8. Гласности;

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

9. Достоверность бюджета;

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

К основным показателям государственного бюджета относятся:

· доходы;

· официальные трансферты;

· расходы;

· кредитование минус погашение (чистое кредитование);

· превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит).

Доходы (как поступления в бюджет) - это обязательные безвозвратные платежи, поступающие в бюджет. Доходы подразделяются на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления.

Налоги - это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включается также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Неналоговые поступления - это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, кассовая прибыль ведомственных предприятий) и некоторые безвозмездные поступления (штрафы, текущие частные пожертвования).

Официальные трансферты (в государственном бюджете) - это безвозмездные, невозвратные, необязательные поступления (имеющие нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репараций), полученные от других учреждений государственного управления (отечественных и зарубежных) или международных организаций.

Расходы - это все невозвратные платежи независимо от того, являются ли они возмездными и для каких целей осуществляются (текущие или капитальные).

Масштабы перераспределительных процессов посредством государственного вмешательства отражает показатель, определяющий отношение доходной части государственного бюджета к ВВП.

Данные о государственном бюджете выполняют и контрольную функцию, так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим.

Формами прямого и косвенного воздействия на экономику являются:

· субсидирование предприятий,

· государственные инвестиции,

· бюджетное финансирование, субвенции.

Анализ выполнения бюджета (для Российской Федерации возможны такие варианты, как консолидированный бюджет, федеральный и территориальные бюджеты) может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также по их видам и целевому использованию.

Похожие работы

... . + 155,41руб.) -отнесены на себестоимость начисленная за июль сумма отпускных и суммы начисленных на нее ЕСН (отнесенные в июне на расходы будущих периодов). 2. Учет труда и его оплаты на предприятии ООО «Агроторгэнерго» 2.1 Организационно-экономическая характеристика предприятия ООО «Агроторгэнерго» Общество с ограниченной ответственностью «Агроторгэнерго», зарегистрированное 24.07.2001 ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... на обязательность для него договора. Президенту предоставляется возможность активно влиять на внешнюю политику и проводить в жизнь им самим определенные политические установки.[16] 2. Виды, классификация и порядок издания актов Президента РФ Конституция РФ закрепила наряду с другими важнейшими демократическими принципами принцип “разделения властей”. Его смысл состоит, с одной стороны, в ...

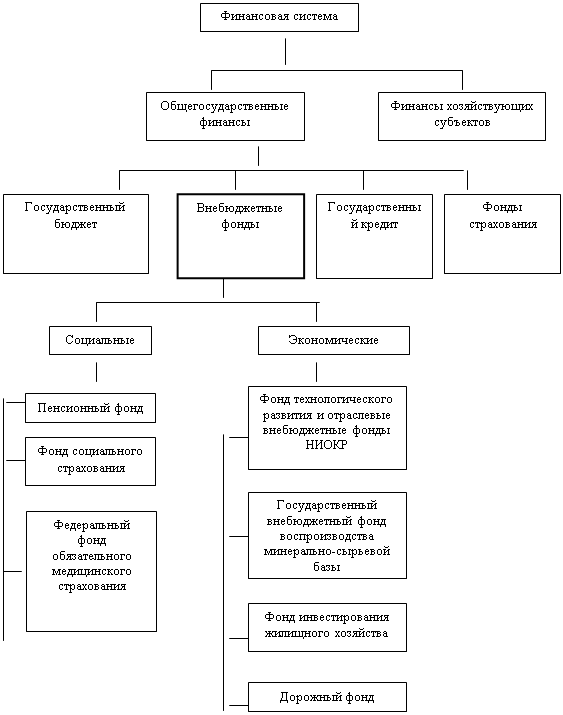

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

0 комментариев