Разграничение доходов и расходов между уровнями бюджетной системы;

Виды бюджетов Российской Федерации

Понятие и формы предоставления межбюджетных трансфертов

Процент исполнения бюджета муниципальных районов

Процент исполнения бюджета городских и сельских поселений

Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов)

Навигация

Современная cистема бюджетного финансирования

Современная cистема бюджетного финансирования

55109

знаков

4

таблицы

0

изображений

Северо-Кавказский горно-металлургический институт

(государственный технологический университет)

КУРСОВАЯРАБОТА

Тема: «Современная система бюджетного финансирования»

Ст-ка: 6 курса, группы ФКз-03-1

Черчесова Марина Казбековна

Преподаватель: ____________

Владикавказ 2009 год

Содержание:

Введение

Глава I Понятие системы бюджетного финансирования

1.1 Виды бюджетов Российской Федерации

1.2 Межбюджетные отношения, принципы межбюджетных отношений

1.3 Понятие и формы предоставления межбюджетных трансфертов

Глава II Анализ межбюджетных трансфертов на примере Алагирского района за период 2006 и 2007 года

2.1 Процент исполнения муниципальных районов

2.1 Процент исполнения городских и сельских поселений

Глава III Пути совершенствования бюджетного финансирования

Межбюджетные трансферты, поступающие из Федерального бюджета

Межбюджетные трансферты, поступающие из субъектов Российской Федерации

Межбюджетные трансферты, поступающие из местных бюджетов

Заключение

Используемая литература и информация

Введение

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, осуществление социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Вступая в общественные отношения для реализации своих прав и обязанностей субъекты бюджетного права становятся участниками правоотношений.

Этим правоотношениям свойственны следующие особенности, касающиеся их содержания и субъективного состава:

1. Они возникают в связи с образованием, распределением и использованием централизованного, государственного и муниципального фонда в соответствующей территории;

2. Права и обязанности субъектов правоотношений обусловлены формированием и исполнением бюджета как основного финансового плана государств;

3. В бюджетных отношениях обязательно участвует государство, государственные и местные органы власти.

Целью курсовой работы является понятие межбюджетных отношений, системы бюджетного финансирования Российской Федерации и пути ее совершенствования.

Современная система бюджетного финансирования реализуется всеми бюджетами, входящими в бюджетную систему страны в рамках межбюджетных отношений.

Бюджеты Российской Федерации подразделяются на три вида:

- Федеральный бюджет

- Бюджеты субъектов Российской Федерации

- Местные бюджеты

Все бюджеты самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональный бюджет.

Межбюджетные отношения возникают между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления и формируются за счет межбюджетных трансфертов.

Само понятие межбюджетные отношения является более широким по отношению к межбюджетным трансфертам, т.к. межбюджетные трансферты предоставляются и используются в рамках межбюджетных отношений.

Межбюджетные трансферты передаются как из бюджетов вышестоящего уровня бюджетной системы бюджетам нижестоящего уровня (например, из ФБ региональным бюджетам), так и в обратном порядке (например, из региональных и местных бюджетов ФБ), а также могут предоставляться в рамках одного уровня бюджетной системы (например, из бюджета муниципального района бюджету поселений).

Такой подход регулирования межбюджетных отношений в целом оправдан, поскольку позволяет более эффективно выравнить социально-экономическое положение муниципальных образований, образованных на территории субъекта РФ, и между самими субъектами РФ.

Глава I Понятие системы бюджетного финансирования

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, государственный бюджет дает государственной власти возможность содержания государственного аппарата, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

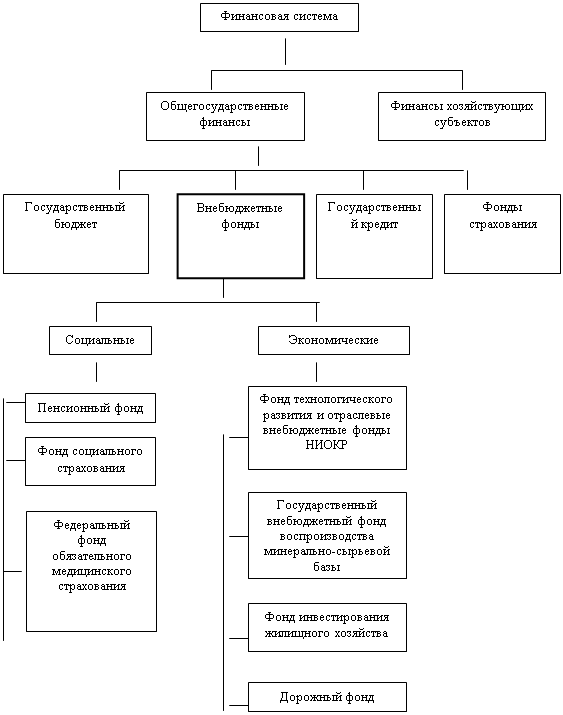

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетным кодексом РФ законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

1. Единство бюджетной системы Российской Федерации;

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Похожие работы

... . + 155,41руб.) -отнесены на себестоимость начисленная за июль сумма отпускных и суммы начисленных на нее ЕСН (отнесенные в июне на расходы будущих периодов). 2. Учет труда и его оплаты на предприятии ООО «Агроторгэнерго» 2.1 Организационно-экономическая характеристика предприятия ООО «Агроторгэнерго» Общество с ограниченной ответственностью «Агроторгэнерго», зарегистрированное 24.07.2001 ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... на обязательность для него договора. Президенту предоставляется возможность активно влиять на внешнюю политику и проводить в жизнь им самим определенные политические установки.[16] 2. Виды, классификация и порядок издания актов Президента РФ Конституция РФ закрепила наряду с другими важнейшими демократическими принципами принцип “разделения властей”. Его смысл состоит, с одной стороны, в ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

0 комментариев