В зависимости от условий выпуска: эмиссионные и неэмиссионные ценные бумаги [13, c. 27]

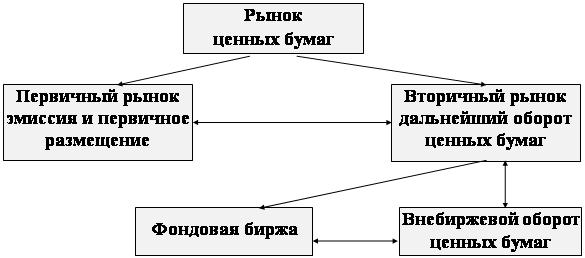

Понятие, сущность и структура первичного и вторичного рынков ценных бумаг

Деятельность фондовой биржи как эмитента регулируемого рынка ценных бумаг

Рынок ценных бумаг: состояние, проблемы

Государственная регистрация выпусков ценных бумаг

Лицензирование профессиональной и биржевой деятельности по ценным бумагам. Аттестация специалистов рынка ценных бумаг

Основные проблемы рынка ценных бумаг

Пути решения проблем рынка ценных бумаг

Электронные торговые системы существенно расширяют возможности инвестора по проведению торговых операций

Электронные торговые системы существенно расширяют возможности инвестора по проведению торговых операций

Навигация

Основные проблемы рынка ценных бумаг

Рынок ценных бумаг Республики Беларусь: состояние, проблемы, пути развития

138814

знаков

7

таблиц

11

изображений

2.4 Основные проблемы рынка ценных бумаг

Проблемы развития расчетно-клиринговой и депозитарной системы. Депозитарно-клиринговая система (ДКС) является частью инфраструктуры рынка ценных бумаг. В ее функции входит осуществление расчетов по сделкам купли-продажи ценных бумаг. В Беларуси основные направления формирования ДКС определены в «Концепции формирования депозитарно-клиринговой системы Республики Беларусь». ДКС призвана обеспечивать эффективное осуществление расчетов по сделкам купли-продажи ценных бумаг, максимальную защиту участников рынка ценных бумаг от возможных рисков при расчетах. Юридическая и техническая база ДКС должна обеспечивать ее максимальную устойчивость и надежность, которые будут служить гарантией прав всех участников, пользующихся ее услугами.

ДКС обладает сложной структурой, так как выполнение ее функций осуществляется разными организациями. Поэтому главная проблема белорусской ДКС заключается в координации деятельности всех ее участников и юридическая ответственность за соблюдение принципа «поставка против платежа» при осуществлении расчетов. Анализ действующей инфраструктуры белорусского рынка ценных бумаг свидетельствует о необходимости и целесообразности возложения этих функций на Белорусскую валютно-фондовую биржу (БВФБ). Выполнение этих функций центральными депозитариями может привести к еще большим различиям в осуществлении расчетов по государственным и корпоративным ценным бумагам. При включении в данный процесс БВФБ можно достичь большего сходства технологий проведения депозитарно-клиринговых операций на рынках государственных и корпоративных ценных бумаг.

БВФБ должна будет проводить взаимозачет требований и обязательств участников торгов ценными бумагами с вычислением нетто-позиций каждого участника по денежным средствам и по каждому виду и выпуску ценных бумаг. Центральный депозитарий Национального банка (ЦД НБ) и Республиканский центральный депозитарий ценных бумаг (РЦДЦБ) в депозитарно-клиринговой системе должны быть расчетными депозитариями и выполнять следующие функции:

- предварительное резервирование ценных бумаг на счетах «депо» профессиональных участников;

- передачу в БВФБ информации о резервировании ценных бумаг для участия в торгах;

-осуществление переводов ценных бумаг по результатам торгов на основании документов, подготовленных БВФБ.

Конкретные механизмы реализации гарантий по исполнению заключенных сделок по денежным средствам определяет Национальный банк, а по ценным бумагам — ЦД НБ и РЦДЦБ. Национальный банк в депозитарно-клиринговой системе Республики Беларусь должен быть расчетным банком и выполнять функции по предварительному резервированию денежных средств, по передаче на БВФБ данных о предварительном резервировании денежных средств, по проведению расчетов по денежным средствам по итогам биржевых торгов.

Эффективность депозитарно-клиринговых систем имеет огромное значение для становления полноценного биржевого рынка. Участники этого рынка, пользующиеся услугами ДКС, в силу рыночного характера сделок постоянно рискуют своими капиталами или денежными средствами. Следовательно, основной целью при построении расчетно-клиринговых систем должна быть минимизация возможных рисков. К основным видам таких рисков можно отнести рыночный, кредитный, системный и операционный.

Рыночный риск — это риск, связанный с колебаниями цен на всем фондовом рынке, например, из-за изменения ставки банковского процента. Расчетно-клиринговый процесс занимает вполне определенное время, поэтому существует вероятность понести убыток из-за изменения цен. Этот риск приобретает особое значение при выходе инвесторов на международный рынок или интеграции белорусского фондового рынка в мировую экономическую систему. Кредитный риск — риск того, что какой-либо контрагент по сделке купли-продажи ценных бумаг не урегулирует полностью обязательства при наступлении времени платежа. Этот риск редко присутствует или минимизирован между непосредственными участниками торговли, поскольку в условиях развитого биржевого рынка и его инфраструктуры разработаны совершенные системы гарантирования платежей.

Системный риск — риск того, что неспособность одного учреждения исполнить свои обязательства повлечет неисполнение другими учреждениями их обязательств, когда для этого наступит срок [18].

Проблема морального риска. Моральные риски представляют собой проблему асимметричной информации, возникающую после проведения финансовой операции, в результате которой у продавца ценной бумаги появились стимулы к сокрытию информации и участию в нежелательной для покупателя ценной бумаги деятельности. Например, после того как заемщик получил средства, он может пойти на большой риск (высокая доходность, сопряженная с большим риском невыполнения обязательств), поскольку речь идет не о его деньгах. Так как моральный риск также снижает вероятность возврата кредита, кредиторы могут принять решение вообще не выдавать ссуды. Моральный риск имеет серьезные последствия в отношении выбора способа мобилизации капитала фирмой — с помощью долговых обязательств или с помощью договоров об акционерном капитале.

Проблема принципала и агента. Договоры об акционерном капитале, например, обычные акции, представляют собой право требования доли прибыли и активов предприятия. Такие договоры находятся в сфере влияния особого вида морального риска, называемого проблемой принципала и агента. Этот риск возникает в случае, когда управляющие фирмы (агенты) владеют лишь небольшой ее частью, а акционеры, владеющие основной частью акционерного капитала (принципалы), не управляют фирмой. Такое разделение собственности и управления приводит к возникновению морального риска в том смысле, что управляющие могут действовать в собственных интересах, а не в интересах собственников-акционеров, потому что у них меньше стимулов к максимальному увеличению прибыли.

Предположим, что ваш знакомый г-н А. попросит вас стать пассивным партнером в его продуктовом магазине. Для приведения магазина в состояние готовности требуются инвестиции в размере 10 тыс. долларов, но у А. есть только одна тысяча. Вы приобретаете долю акционерного капитала (акции) на сумму 9 тыс. долларов, что дает вам право владения 90% фирмы, и вы можете рассчитывать на 90% прибыли. Однако А. может потратить всю прибыль на обустройство своего офиса или заниматься в рабочее время личными делами, т.е. А. решит, что работа ради 10% прибыли неравноценна затрачиваемому труду. Следовательно, магазин не получит никакой прибыли. Поскольку магазин не будет приносить прибыль, то решение А. не действовать в ваших интересах будет стоить вам 90% потенциальной прибыли в случае, если бы А. решил стать хорошим управляющим.

Моральный риск, возникающий в связи с проблемой принципала и агента, может быть еще выше, если бы А. был не столь честным человеком. Поскольку расчет в магазине происходит наличными, у А. есть стимул положить в карман 100% прибыли, а вам сказать, что прибыль равна нулю.

Дополнительными свидетельствами того, что проблема принципала и агента, создаваемая договорами об акционерном капитале, может принимать серьезные масштабы, служат действия управляющих, которые строят себе роскошные офисы или ездят на дорогих корпоративных автомобилях. Кроме преследования личной выгоды, управляющие также могут проводить корпоративную стратегию (например, приобретение других фирм), что усиливает их личное влияние, но не увеличивает прибыльность фирмы [18].

Проблема ликвидности рынка. Несмотря на то что проблема ликвидности является одной из разновидностей операционного риска, ее важность настолько велика, что целесообразно уделить этому вопросу особое внимание.

Ликвидность актива характеризуется способностью держателя продать этот актив по цене, близкой к цене предыдущей покупки, при условии, что не появилось новой существенной информации со времени осуществления предыдущей сделки. Таким образом, ликвидность — это возможность быстро продать актив, не делая существенной уступки в цене, т.е. она характеризует возможность быстрой реализации ценной бумаги по справедливой цене.

При анализе состояния рынка какого-либо финансового инструмента или рынка в целом наибольшие затруднения вызывает, как правило, именно оценка ликвидности. Общепринятого метода вычисления данного параметра не существует. Оценка ликвидности часто носит субъективный характер. Исключением из этого не является даже рынок государственных ценных бумаг, поскольку высокая надежность и гарантированная доходность не всегда являются теми качествами, которые предпочел бы инвестор. В период резких колебаний рынка ликвидность становится одним из важнейших ориентиров в выборе ценных бумаг.

Ликвидность является одной из основных предпосылок существования фондового рынка. В общем случае можно выделить ликвидность рынка в целом и ликвидность отдельно взятой ценной бумаги. Проблема ликвидности рынка находится в сфере компетентности государственных органов надзора и контроля над фондовым рынком. Помимо непосредственного создания законодательного поля рынка ценных бумаг, государственные органы выполняют еще ряд важных функций, связанных с надзором за рынком. Одной из этих функций (неявной) является поддержание ликвидности рынка. Очевидным примером такого рода деятельности государственных органов является предотвращение недобросовестной конкуренции: некорректной работы финансовых посредников, использование конфиденциальной (инсайдерской) информации и т.д. Естественно, что методы государственного регулирования ликвидности рынка должны носить пассивный характер, так как фондовый рынок должен саморегулироваться.

Проблема ликвидности особенно актуальна в условиях Республики Беларусь, поскольку, согласно принятым на БВФБ нормативным документам, призванным регламентировать обращение корпоративных ценных бумаг, биржей не предусматриваются механизмы для повышения ликвидности обращающихся бумаг. Более того, биржей выдвигаются минимальные требования по ликвидности ценных бумаг, прошедших процедуру листинга. В мировой практике считается, что компании, ценные бумаги которых прошли процедуру листинга на какой-либо бирже, фактически признаются столпами экономики. Однако в условиях белорусской реальности предприятие помимо прохождения самой процедуры листинга ради получения мнимого престижа обязано самостоятельно обеспечивать ликвидность своих ценных бумаг. Такая практика не оправдана, потому что целями любого акционерного предприятия является нахождение покупателей для первичного выпуска акций, а в полноценном существовании вторичного рынка предприятие заинтересовано лишь косвенным образом [18].

Проблема заинтересованности населения. Поскольку население (мелкие инвесторы) оказывают существенное влияние на процессы на рынке ценных бумаг, необходимо создать условия, способствующие повышению инвестиционной активности населения. Это требует решения ряда проблем социального или психологического характера, как то отсутствие инвестиционной культуры и экономической грамотности среди населения, предубеждение против рынка ценных бумаг, склонность к использованию других инструментов сбережения и накопления денежных средств и т.д. Решение этих вопросов абсолютно нереально без интенсивной государственной поддержки.

Население является основным инвестором в экономике, однако в настоящее время в Республике Беларусь оно не определяет самостоятельно направления использования своих сбережений. Распределение сбережений происходит с помощью банковской системы. Предоставление большой свободы частным инвесторам и возможности непосредственно участвовать в принятии решений по вопросам направлений инвестиций собственных средств однозначно приведет к увеличению общей активности на фондовом рынке.

Подавляющее большинство частных инвесторов не в состоянии непосредственно участвовать в торгах в силу как чисто технических причин, так и по причине недостаточной квалификации. Посредниками между частными инвесторами и фондовым рынком выступают брокерские конторы.

Брокерская контора — это специализированная организация фондового рынка, которая имеет возможность непосредственно участвовать в торговых процессах фондового рынка. Например, на Нью-Йоркской фондовой бирже более 60% объема торгов проходит через брокеров. Брокерские конторы обязательно предоставляют посреднические услуги по исполнению заказов по продаже и покупке ценных бумаг от имени и за счет клиента. Кроме того, многие брокерские конторы могут оказывать и консалтинговые услуги, в том числе проводить заказные исследования рынка. Свою деятельность брокеры финансируют за счет комиссионных сборов, взимаемых за предоставленные услуги [18].

Таким образом, инфраструктура рынка ценных бумаг Беларуси в настоящее время включает более 5000 эмитентов, свыше миллиона инвесторов (владельцев ценных бумаг), 126 профессиональных участников. Последнюю категорию представляют юридические лица разных форм собственности, в том числе 27 банков, Фонд государственного имущества Министерства экономики Республики Беларусь, ОАО «Белорусская валютно-фондовая биржа».

За пройденный с 1998 г. период БВФБ стала неотъемлемой частью валютного и фондового рынков страны, сделав ставку на технологическое развитие биржевого рынка, совершенствование его нормативной базы и вовлечение в биржевой оборот максимально широкого спектра финансовых активов.

В структуре фондового рынка Республики Беларусь более 50 % общего объема по номиналу приходится на корпоративные ценные бумаги (акции и облигации), порядка 27 % — на векселя банков, депозитные и сберегательные сертификаты, около 20 % — на кратко- и долгосрочные облигации Министерства финансов Республики Беларусь и Национального банка страны.

Уровень капитализации рынка ценных бумаг растет (в последние годы он составляет порядка 30 %), однако он не достигает уровня аналогичного показателя не только в промышленно развитых странах, но и в государствах СНГ.

Наиболее важными проблемами белорусского рынка ценных бумаг в настоящее время являются:

- недостаточные темпы рыночных преобразований в республике и низкая инвестиционная активность, оказывающие негативное влияние на развитие самого фондового рынка. Продолжает действовать мораторий (запрет) на свободную продажу акций, полученных физическими лицами в ходе льготной приватизации (Декрет № 3 Президента Республики Беларусь от 20.03.98 г.). Это тормозит формирование контрольных пакетов и появление эффективных собственников. Привлекательность акционерных обществ как формы инвестирования денежных средств значительно снижена из-за сохранения за государством особого права вводить так называемую «золотую акцию» (Указ Президента Республики Беларусь от 14.11.97 г.), которое далеко не всегда используется рационально;

- национальный рынок акций по-прежнему недостаточно ликвиден по сравнению не только с другими странами, но и с национальным рынком государственных ценных бумаг;

- неразвит такой сегмент рынка, как рынок корпоративных облигаций;

- высока доля государства в акционерном капитале;

- чрезвычайно завышены ставки налогообложения на рынке ценных бумаг, что серьезно тормозит развитие данного рыночного института.

В соответствии с налоговым законодательством Республики Беларусь ставка налога на доходы по операциям с ценными бумагами, уплачиваемая юридическими лицами (за исключением кредитно-финансовых и страховых организаций), составляет 40 % . При ставке налога на прибыль от большинства других видов деятельности в размере 24 % она является высокой и не стимулирующей развитие фондового рынка. По такой же ставке (40 %) уплачиваются налоги и от погашения ценных бумаг, что служит основной причиной сдерживания выпуска предприятиями облигационных займов. Развивающийся фондовый рынок требует если не льготной, то по крайней мере нейтральной системы налогообложения для привлечения средств в реальный сектор экономики;

- мало предприятий стали акционерными обществами открытого типа, акции которых могли бы котироваться на бирже;

- проценты по вкладам в коммерческих банках превышают доход, который можно получить от акций;

- недостаточен уровень информационного и аналитического обеспечения населения и участников фондового рынка данными об эмитентах, состоянии торговли ценными бумагами этих эмитентов, профессиональных участниках рынка ценных бумаг.

Похожие работы

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... на определенные даты уплаты налогов, в то время как расходы имеют более равномерное распределение по времени. В целях кассового исполнения бюджета выпускаются краткосрочные ценные бумаги правительства. Некоторые виды таких фондовых инструментов выпускаются специально с целью сглаживания неравномерности налоговых поступлений. Их особенностью является возможность возвращения в любой момент для ...

... , так и по поручению клиентов. Для проведения операций по инвестированию средств в ГЦБ нерезиденты могут открывать в уполномоченных банках счета со специальным режимом использования типа «С». Рынок ценных бумаг Республики Беларусь в 1998 году представлен следующими основными сегментами: корпоративные ценные бумаги (акции, облигации); государственные ценные бумаги (ГКО, ДГО); муниципальные ценные ...

... осуществляют на основании лицензий на совершение банковских операций, полученных от Национального банка Республики Беларусь. Национальный банк имеет право регламентировать и лицензировать определенные операции банков с ценными бумагами, устанавливать некоторые ограничения по операциям банков на фондовом рынке. Коммерческие банки на рынке ценных бумаг могут: - выпускать, покупать, продавать и ...

0 комментариев